Les actualités de l'assurance

Les actualités analysées par un expert Réassurez-moi

Et si votre maladie n'était plus un obstacle pour acheter votre logement ?

22/06/2026Crédit immobilier : les taux repartent à la hausse, et ce n'est peut-être qu'un début

12/06/2026Ces villes où votre pouvoir d’achat immobilier explose ! (Même budget, deux fois plus de m2)

08/06/2026500 vols vers le Portugal annulés cette semaine, quels recours ?

02/06/2026Ces locataires pourraient acheter… mais les banques les refusent encore

27/05/2026Jusqu’à 100.000 euros sans intérêts : ce nouveau PTZ veut aider tous les parents à devenir propriétaires

25/05/2026Complémentaire santé : les cotisations flambent déjà en 2026, malgré la loi

13/05/2026Maladie grave à bord d'un navire : que couvre vraiment votre assurance voyage ?

12/05/2026Hantavirus : symptômes, risques et prise en charge par votre mutuelle

11/05/2026Investissement locatif : les nouvelles conditions plus avantageuses pour défiscaliser ses revenus

06/05/2026Rénovation énergétique : des “passoires thermiques” bientôt remises en location ?

05/05/2026Prix du kérosène : que faire en cas de vol annulé ?

04/05/2026Assurance emprunteur et taux d’usure : pourquoi certains crédits immobiliers sont refusés en 2026

28/04/2026Immobilier : pourquoi les loyers partent à la hausse

27/04/2026SCPI parts invendables : que faire quand vous ne pouvez plus vendre vos parts depuis 2 ans ?

20/04/2026Crédit immobilier : les taux poursuivent leur hausse en février

20/04/2026Charges de copropriété : une baisse générale en 2025, mais des postes en hausse

13/04/2026Protéger les emprunteurs

07/04/2026Crédit immobilier : les taux poursuivent leur hausse en février

07/04/2026Immobilier : le crédit immobilier sur 25 ans, meilleure arme pour augmenter le pouvoir d’achat

23/03/2026Crédit immobilier : pas d’assouplissement des règles d’endettement

16/03/2026Guerre en Iran : quels recours pour les voyageurs impactés ?

03/03/2026Santé : ces six soins hospitaliers que la Sécu va bientôt moins rembourser

02/03/2026Immobilier : les stations de ski les plus abordables, et celles aux prix prohibitifs

23/02/2026Crédit immobilier : les banques ont prêté beaucoup plus d’argent en 2025

16/02/2026Vol annulé ou retardé : demander une indemnisation sera désormais plus complexe

09/02/2026Gel des tarifs des complémentaires santé

09/02/2026MaPrimeRénov’ 2026 : budget maintenu, priorité aux pompes à chaleur

05/02/2026Crédit immobilier : les taux poursuivent leur remontée

02/02/2026Immobilier : le nouvel avantage fiscal qui attend les bailleurs en 2026

28/01/2026Quelles sont les clés de l’immobilier en 2026 en France ?

26/01/2026CSG 2026 : qui gagne et qui perd en immobilier ?

20/01/2026Immobilier : les villes aux plus fortes hausses en 2025

19/01/2026PEL 2026 à 2 % : faut-il en profiter dès maintenant ?

13/01/2026Paris et Nice : loyers en hausse, achat sous tension en 2026

12/01/2026Mutuelles : gel des cotisations de santé en 2026 ?

09/01/2026Immobilier à Dijon : tendances prix et loyers en janvier 2026

08/01/2026Immobilier 2026 : les vraies raisons d’une reprise encore fragile

07/01/20262026 : DPE, PEL à 2 % et MaPrimeRénov’ -impacts pour les emprunteurs

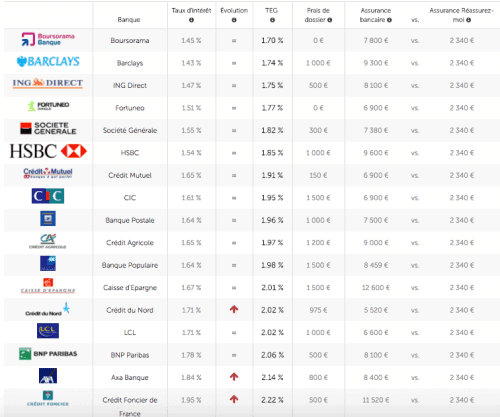

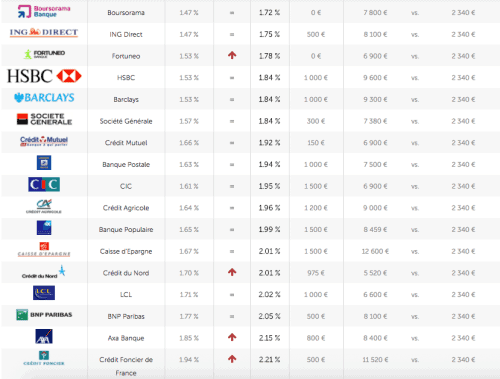

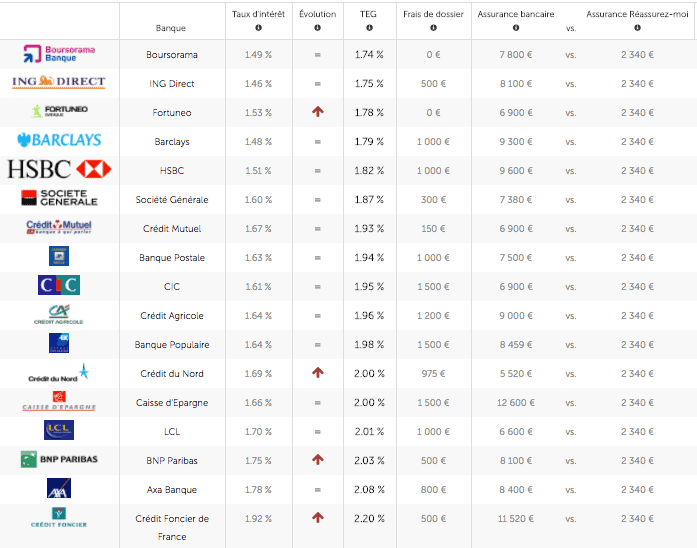

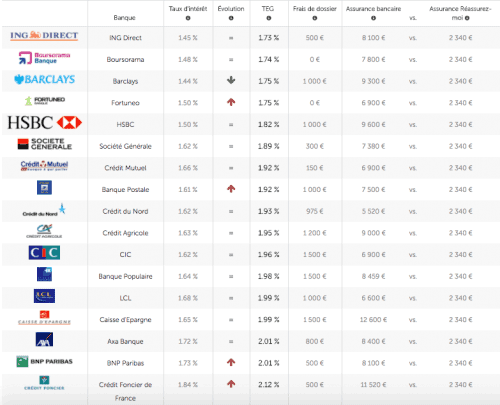

06/01/2026Baromètre régional 2025 : le classement des taux de crédit partout en France

06/01/2026Relance du crédit : 2026 signe-t-elle enfin le retour des acheteurs ?

06/01/2026Le nouveau visage des taux de crédit immobilier : +0,17 point en 7 mois

06/01/2026DPE 2026 : les logements électriques gagnent une classe

05/01/2026Mutuelles : les tarifs vont encore fortement augmenter en 2026

02/01/2026Immobilier : les prix dans les grandes stations de ski menacés de chute

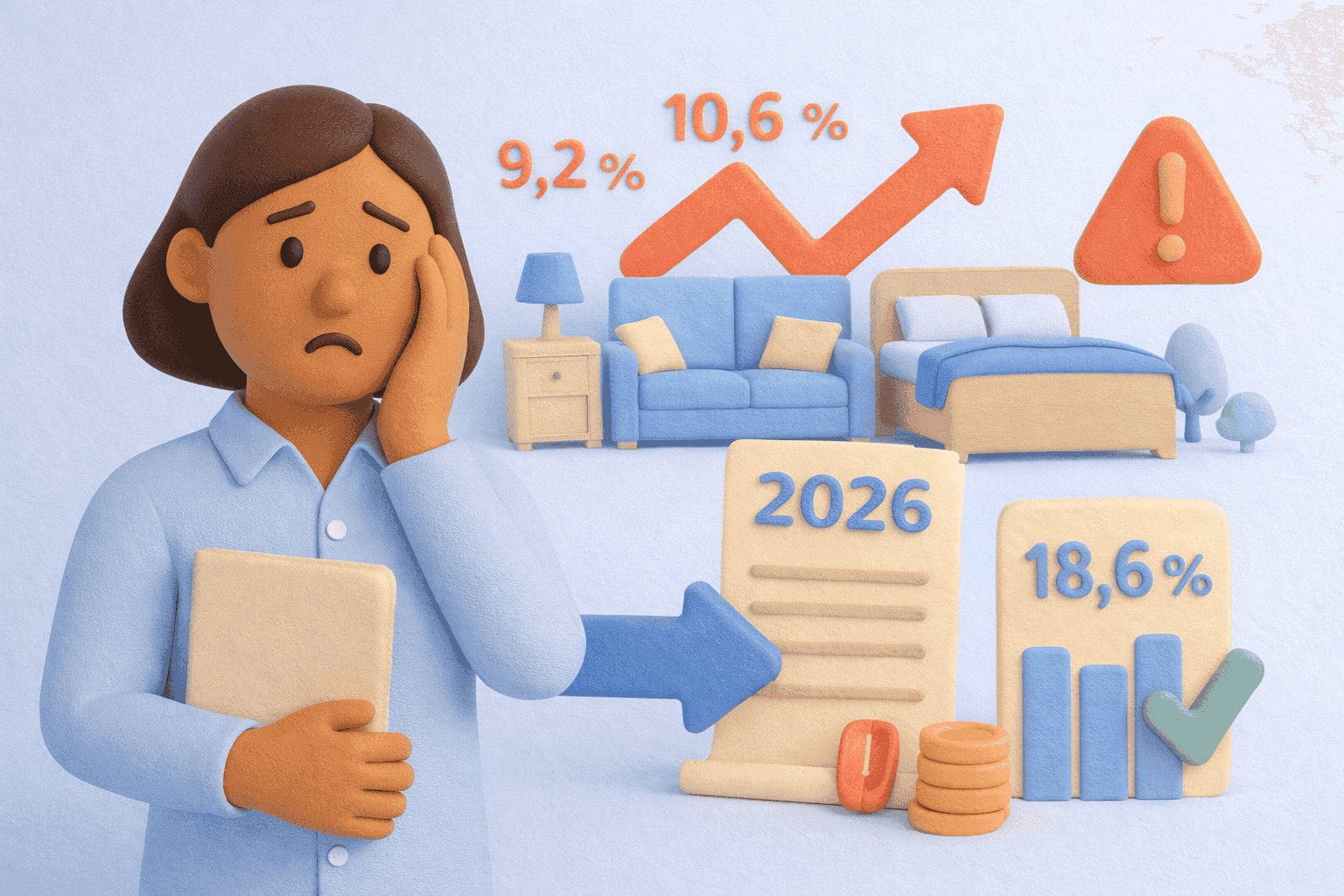

22/12/2025Location meublée : la CSG augmente, jusqu’à 18,6 % en 2026

17/12/2025Immobilier : loyers stables et légère hausse des prix en décembre 2025

16/12/2025Assurance emprunteur : les assureurs accélèrent le changement

15/12/2025DPE 2026 et aides : quels impacts sur le prêt immobilier

09/12/2025Immobilier : les prix augmentent, vers une “sortie de crise” ?

05/12/2025Complémentaire santé : les contrats sont (vraiment) plus faciles à comparer

01/12/2025Mutuelles communales : à qui s’adressent ces complémentaires santé locales ?

20/11/2025Crédit immobilier : la hausse des taux est amorcée

11/11/2025Complémentaire santé : la nouvelle taxe sur les mutuelles, un danger pour les assurés ?

30/10/2025Assurance emprunteur : trois nouvelles banques sanctionnées pour avoir retardé la demande de changement de leurs clients

27/10/2025Assurance emprunteur : jusqu’à quand peut-on réclamer une indemnisation ?

15/10/2025Crédit immobilier : la baisse des taux est bien terminée

10/10/2025Assurance emprunteur : une première banque sanctionnée

07/10/2025Complémentaire santé : pourquoi les cotisations vont encore grimper en 2026

26/09/2025Crédit immobilier : pourquoi les Français empruntent sur des durées records ?

19/09/2025Immobilier : un prêt à taux zéro renforcé pour 2,4 millions de Français

12/09/2025Crédit immobilier : quelle banque prête le plus ?

08/09/2025Crédit immobilier : faut-il attendre 2026 pour emprunter ?

04/08/2025Crédit immobilier : qui bénéficie le plus de la baisse des taux ?

28/07/2025Mutuelle : les contrats à bas prix ont-ils un avenir ?

17/07/2025Crédit immobilier : les banques contraintes de réduire leurs taux cet été

15/07/2025Crédit immobilier : peut-on espérer une baisse des taux d’ici la fin de l’année ?

02/07/2025Assurance emprunteur : comment les clients malades peuvent désormais se couvrir sans surcoût

27/06/2025Assurance emprunteur : comment la libéralisation du marché a permis aux client de réaliser des économies

19/06/2025Crédit immobilier : la BCE baisse ses taux, bonne nouvelle pour les emprunteurs ?

11/06/2025PACS et fiscalité : ce que les propriétaires doivent savoir en 2025

13/05/2025Taxe foncière et d’habitation : ce que vous devez savoir en 2025

06/05/2025Quels travaux permettent réellement de réduire vos impôts en 2025 ?

01/05/2025Propriétaire bailleur : comment déclarer vos revenus locatifs en 2025 ?

29/04/2025Propriétaires : êtes-vous concerné par l'Impôt sur la Fortune Immobilière en 2025 ?

24/04/2025Location meublée vs vide : quel choix pour payer moins d’impôts ?

22/04/2025Quelles charges sont déductibles des impôts pour les propriétaires ?

17/04/2025Comment réduire ses impôts grâce au dispositif Pinel ?

15/04/2025Propriétaires : Les allègements fiscaux pour payer moins d'impôts en 2025

10/04/2025Impôts 2025 : les nouveautés fiscales à connaître

08/04/2025Prêt à taux zéro : les maisons, grandes gagnantes du nouveau PTZ en 2025

27/03/2025Prêt à taux zéro (PTZ) : comment en bénéficier au 1er avril 2025 ?

20/03/2025Combien va réellement vous coûter votre crédit immobilier en 2025 ?

17/03/2025PTZ 2025 : Conditions, montants et nouveautés dès le 1ᵉʳ avril

25/02/2025Anavie et l'évolution du courtage : les tendances pour professions libérales

12/02/2025Taux immobilier : Qu'est-ce qui vous attend en 2025 ?

17/12/2024L’impact des catastrophes naturelles sur les primes d’assurance habitation

25/09/2024Baisse des taux immobiliers : quelle banque offre le taux le plus bas ?

20/09/2024Tabac et alcool : 13 % des femmes enceintes continuent de fumer

18/09/2024Michel Barnier Premier ministre : quel impact sur le pouvoir d'achat ?

17/09/2024Taux de prêt immobilier : nouvelle baisse des taux directeurs de la BCE

16/09/2024Obésité en France : Évolution inquiétante ces 20 dernières années

12/09/2024Assurance scolaire 2024 : Ce qu'il faut absolument savoir

11/09/2024Santé sexuelle : Dépistage gratuit de 4 IST depuis le 1er septembre

10/09/2024Arnaques aux prêts immobiliers : comment repérer les faux courtiers ?

09/09/2024Coût de la vie étudiante : + 31,3% en 7 ans sous la politique macroniste

06/09/2024Rentrée 2024 : le coût de la vie étudiante augmente de 500 € en 1 an

04/09/2024Baisse des taux de prêt : qu’en est-il en cette rentrée de septembre 2024 ?

03/09/2024Santé mentale en déclin chez les jeunes : un défi pour l'Assurance Maladie

12/08/2024Coca-Cola aux JO 2024 : Quand le sponsoring devient controversé

09/08/2024JO 2024 à Paris : Quel impact pour les locataires ?

08/08/2024Soins médicaux : vers un remboursement selon les revenus ?

07/08/2024Baisse des taux de prêt : L'opportunité de renégocier mais pas d'acheter

06/08/2024Pourquoi la baisse des taux de prêt ne profite pas à tous les acheteurs ?

05/08/2024Classement des banques qui prêtent le plus d'argent en 2024

02/08/2024Le marché immobilier en crise ? 78 % des notaires sonnent l'alarme

01/08/2024Quel sera l'impact des JO 2024 sur l'immobilier à Paris ?

31/07/2024Changements importants le 1er août : électricité, épargne et allocations

30/07/2024Acheter ou louer : Le calcul pour prendre la bonne décision

29/07/2024Étudiants 2024 : quelles sont les écoles qui vous payent pour étudier ?

26/07/2024Quel signe astrologique a le plus de chances d'être propriétaire ?

25/07/2024Comment économiser 100 € sur tes frais bancaires ?

24/07/2024Baisse des taux immobilier : comment réussir votre investissement locatif ?

23/07/2024Étudiants 2024 : à quelles aides avez-vous droit pour la rentrée ?

22/07/2024Revenus requis pour investir en zones prisées en 2024

19/07/2024Livret A à 3 % : comment maximiser vos intérêts ?

18/07/2024Livrets d'épargne : boostez vos rendements avec les nouveaux taux

17/07/2024Prix de l'électricité : un été sans augmentation de tarifs

16/07/2024Immobilier : profitez de la chute des taux d’intérêt depuis janvier 2024

15/07/2024Réformes de la complémentaire santé : des inégalités persistent en 2024

11/07/2024Loi Lemoine : les banques dominent-elle toujours l'assurance emprunteur ?

10/07/2024NFP en tête des législatives 2024 : quel impact sur le droit de propriété ?

09/07/2024Bacheliers 2024 : combien pouvez-vous gagner avec les primes et aides ?

08/07/2024Assurance emprunteur : 5 idées reçues qui vous empêchent d'économiser

05/07/2024JO Paris 2024 : est-il encore rentable de louer son appartement à 3 semaines de l'événement ?

04/07/2024Pourquoi investir dans l'immobilier à Dubai en 2024 ?

03/07/2024Législatives 2024 : l'impact des propositions sur le marché immobilier français

02/07/2024Baisse du taux d'usure de 3,6 % : quelles conséquences pour les emprunteurs ?

01/07/2024Législatives et rénovation énergétique : l'impact des propositions sur l'immobilier

28/06/2024Immobilier et Législatives : l'impact des propositions sur les emprunteurs

27/06/2024Débat Législatives 2024 : Retour sur les mesures qui impactent le pouvoir d'achat

26/06/2024Législatives 2024 : quelles sont les mesures des 5 partis pour la Santé ?

25/06/2024Désertion des soignants : - 3,61 % d'infirmières par habitant sur les 10 dernières années

24/06/2024Assurance auto pas chère : Comparer les offres pour économiser à l’approche de l’hiver

28/11/2023Résiliation de l’assurance emprunteur : le Sénat tranche

08/12/2021Les conducteurs non assurés font près de 30 000 victimes sur la route en 2020

06/08/2021[CYBERATTAQUES] Comment vous protéger face à la hausse des arnaques en ligne ?

25/05/2021Immatriculation des vélos : le dispositif est-il efficace contre les vols ?

24/05/2021Mariages été 2021 : dans quelles conditions pourront-ils se dérouler ?

21/05/2021[CLASSEMENT] Retrouvez le top 10 des modèles de voiture les moins chers en assurance auto

20/05/2021Quels sont les smartphones les plus populaires en 2021 ?

18/05/2021Passeport vaccinal : va-t-il être instauré en France ?

17/05/2021Week-end de l'ascension : 12 millions de français lèvent les voiles

12/05/2021Premier trimestre 2021 performant pour les bancassurances

10/05/2021L’actualité de l’assurance résumée : semaine du 3 au 7 mai 2021

07/05/2021Shift Technology rejoint le cercle convoité des “licornes” françaises

06/05/2021Crédit immo : les taux continuent de baisser en mai

05/05/2021Incendie OVH : importante fuite de données pour l’assureur Axa

05/05/2021Catastrophes naturelles : l'ACPR annonce une flambée des primes d’assurance d’ici 2050

05/05/2021Covid-19 : le coût de la vaccination dévoilé

04/05/2021Vol de motos et scooters : le top 10 des 2-roues les plus volés en 2020

29/04/2021Bilan 2020 positif pour la Macif malgré une année marquée par la Covid-19

28/04/2021Assurance spatiale : Axa XL s’envoie en l’air

27/04/2021Prêts participatifs : 11 milliards levés par les assureurs

26/04/2021Après une levée de fonds à 100 millions d’euros, Ornikar s’attaque à l’assurance auto

22/04/2021Cyberattaques : le paiement des rançons par les assureurs bientôt illégal ?

21/04/2021Levée de fonds record pour l’insurtech santé Alan !

20/04/2021Bitcoins : Axa accepte désormais les paiements en cryptomonnaie en Suisse

19/04/2021Déclaration d'impôt : l'aide financière d'un proche est taxée comme une pension

19/04/2021Frais réels : voici ce que vous pouvez déduire de votre déclaration d’impôt

19/04/2021Revenus imposables : quelles sommes peuvent être exonérées d’impôt ?

19/04/2021Économie participative : ce qu’il faut déclarer

16/04/2021Covid-19 : Emmanuel Macron annonce 10 séances gratuites chez le psy pour les enfants et ados

15/04/2021Quel formulaire de déclaration d’impôt remplir ?

14/04/2021Pièces détachées : vers une assurance auto moins chère ?

13/04/2021Comment bien administrer vos impôts en 2021 ?

13/04/2021Vaccin Covid-19 : l’Assurance maladie écrit à 2 millions

12/04/2021Comment déclarer ses impôts en cas de changement de situation familiale ?

12/04/2021Déclaration d’impôt 2021 : quelles sont les nouveautés ?

09/04/2021Seraphin : l'InsurTech qui révolutionne l'assurance en Belgique

09/04/2021Personnes âgées vulnérables : l’ACPR et l’AMF appellent les professionnels de l’assurance à plus de vigilance

08/04/2021L’ACPR fait le point sur les obligations des courtiers en matière de blanchiment de capitaux

07/04/2021Assurance maladie : soutien psychologique aux étudiants

06/04/2021Réforme du courtage : la loi définitivement adoptée au Sénat

01/04/2021L’assurance vie renoue avec la croissance en 2021

31/03/2021Les primes d’assurance auto ne baisseront pas en 2021

30/03/2021Vaccin Covid-19 : l’assurance maladie va contacter les plus de 75 ans

29/03/2021Covid-19 : après un 1 an de crise, les assureurs font le point

25/03/2021Assurance maladie : les dépenses de santé en hausse de 7,4 % depuis 1 an

24/03/2021Psychologues : prise en charge par les complémentaires santé

23/03/2021Épargner avec l’assurance vie : le nouveau guide pratique de la FFA

22/03/2021Vaccin Covid-19 : aucun impact sur l’assurance vie

18/03/2021La grille de référence AERAS s’élargit à 2 nouvelles pathologies

17/03/2021Complémentaire santé : la menace d’une nouvelle taxe

16/03/2021Incendie OVH : plusieurs assureurs français ont été touchés

15/03/2021La réforme du courtage adoptée en commission mixte paritaire

11/03/2021La Sécurité sociale affiche un déficit 2020 revu à la baisse !

10/03/2021Assurance maladie : la hausse des remboursements de santé se poursuit en 2021

09/03/2021Démarchage téléphonique : un énième courtier épinglé par la DDPP

08/03/2021Reste à charge zéro : résultats positifs en dentaire, poussifs en optique

05/03/2021CNP Assurances acquiert 543 millions d’euros d’activités d’assurance vie en Italie

04/03/2021Crédit immobilier : des banques plus exigeantes

03/03/2021Assurance chômage : la réforme entre en vigueur en juillet

02/03/2021Réforme de l’assurance chômage : gouvernement et partenaires sociaux se rencontrent à nouveau mardi

01/03/2021Alexis Lanoy de Néoliane, prêt à relever le défi de la résiliation infra-annuelle

27/11/2020Quel est le bilan 2020 du CCSF sur l’assurance emprunteur ?

12/11/2020Stéphane Soudeix du groupe CBP : courtier gestionnaire en assurances d'envergure européenne

25/09/2020En Île-de-France, une nouvelle aide financière pour aider les emprunteurs malades

16/09/2020Patrick Petitjean d'UTWIN : la fintech qui renouvelle le marché de l'assurance emprunteur

11/09/2020En quoi consiste le stade 4 du coronavirus ?

24/03/2020Covid-19 : nos conseils pour se protéger

20/03/2020Comment faire pour changer sa chaudière pour 1 € seulement ?

04/10/201926 services innovants utilisés par les Français

02/10/2019Hausse des taxes en 2019 : quelle influence sur l'assurance de prêt en 2020 ?

14/01/2019Comment préparer son voyage à l'étranger ?

05/01/2019La fin du Régime Social des Indépendants (RSI)

05/07/2018Quel est le meilleur taux de prêt immobilier Juin 2018 ?

15/05/2018La nouvelle réforme santé étudiante

11/04/2018Taux de prêt immobilier Avril 2018

21/03/2018Taux de prêt immobilier Mars 2018

20/02/2018Qu'est-ce que l'association Assurance Emprunteur Citoyen ?

15/02/2018Professionnels : êtes-vous concernés par la loi Hamon de l'assurance emprunteur ?

01/02/2018Taux de prêt immobilier Février 2018

18/01/2018Taux de prêt immobilier Janvier 2018

19/12/2017Taux de prêt immobilier Décembre 2017

16/11/2017Taux de prêt immobilier Novembre 2017

17/10/2017Taux de prêt immobilier Octobre 2017

20/09/2017SCI : pouvez-vous bénéficier de la loi Bourquin sur l'assurance emprunteur ?

29/08/2017L'assurance de prêt professionnel peut-elle bénéficier de la loi Bourquin ?

29/08/2017Taux de prêt immobilier Septembre 2017

18/08/2017Taux de prêt immobilier Août 2017

11/07/2017Prêt immobilier : les taux vont rester bas

22/06/2017Taux de prêt immobilier Juillet 2017

21/06/2017Taux de prêt immobilier Juin 2017

18/05/2017Réassurez-moi poursuit sa croissance, accéléré par leboncoin

18/05/2017Taux de prêt immobilier Mai 2017

26/04/2017Taux de prêt immobilier Avril 2017

22/03/2017Taux de prêt immobilier - Mars 2017

21/02/2017Comment faire un prêt familial ?

15/02/2017Comment faire un prêt entre particuliers ?

08/02/2017Taux de prêt immobilier en Février 2017

25/01/2017Taux immobilier en janvier 2017

20/12/2016Taux immobilier en Décembre 2016

12/10/2016Taux immobilier en Novembre 2016

12/10/2016Quels documents exiger avant un achat immobilier ?

14/09/2016Avantages et inconvénients de la VEFA

07/09/2016Comment récupérer les intérêts de son crédit immobilier ?

31/08/2016Taux immobilier - Octobre 2016

22/08/2016Taux immobilier de septembre 2016

22/08/2016L'assurance est-elle obligatoire en cas de prêt travaux ?

06/08/2016Quelle est la différence entre affacturage, assurance-crédit et forfaitage ?

02/08/2016Taux immobilier - Août 2016

27/07/2016Les Taux immobilier de Juillet 2016

30/06/2016Quels sont les scandales liés à l'assurance emprunteur ?

16/06/2016Qu’est-ce que le Pass foncier ?

30/05/2016Comment fonctionne la fiducie ?

04/05/2016Prêt immobilier : BNP ou Société Générale ?

18/04/2016Taux variable ou fixe, lequel choisir ?

05/04/2016Les impôts sur la résidence secondaire

31/03/2016Quelle Société Civile de Placement Immobilier (SCPI) choisir ?

31/03/2016Nos conseils pour acheter à l'étranger !

30/03/2016Comment contester un droit de préemption immobilière ?

30/03/2016Prix de l'immobilier par région

30/03/2016Comparatif des promoteurs immobiliers

10/03/2016Les 10 points clés du contrat type de syndic

10/03/2016Syndics de copropriété : ce qui change !

09/03/2016Rénovation énergétique dans une copropriété

09/03/2016Comment baisser le coût des frais intercalaires ?

17/02/2016Prêt immobilier : que faire en cas de déchéance du terme ?

10/02/2016Substitution de l’acquéreur, qu'advient-il du prêt immobilier ?

18/01/2016L’exonération des impôts locaux pour les personnes âgées

30/11/2015Calcul des impôts locaux en cas de déménagement

18/11/2015Les dates limites de paiement des impôts de septembre à décembre 2015

21/10/2015Définition d’un démembrement de propriété : usufruit, nue-propriété...

30/09/2015Qu’est-ce qu’une DIA ?

23/09/2015Quels sont les délais d'une vente immobilière ?

22/09/2015Qu'est-ce que le prêt personnel amortissable ?

26/08/2015Comment résilier une vente immobilière ?

29/07/2015Quelle différence entre l'offre d'achat immobilier et le compromis de vente ?

08/07/2015Vente immobilière : l’importance de la visite avant la signature définitive

28/05/2015Retard dans la signature de l'acte de vente : ce qu’il faut savoir

20/05/2015Insurtech : la révolution digitale de l'assurance

22/04/2015Réassurez-moi débute 2015 avec une levée de fonds de 400 000 € !

08/01/2015Retrouvez-nous sur le salon "Osons la France" dès demain !

03/12/2014