Marqué par une baisse des taux, le marché du crédit immobilier a largement rebondi en 2024. Mais certaines banques sont plus enclines à prêter que d’autres.

2024, année de la fin du “cycle haussier”

L’année dernière, les banques ont largement diminué les taux de leurs crédits immobiliers :

- Après un pic à 4,17 % en moyenne en janvier 2024, le coût des prêts à l’habitat a connu une rapide décrue sur l'ensemble de l'année pour atteindre 3,30 % en décembre 2024.

- Dans le même temps, la production mensuelle de crédit des banques a décollé de 63%, passant de 9,1 milliards d’euros de prêts accordés à environ 15 milliards.

- Sur l'ensemble de l’année, 133 milliards d’euros ont été prêtés.

- Plus de 45% de cette somme est destinée aux primo-accédants, c’est-à-dire les ménages devenant propriétaire pour la première fois.

Le paysage immobilier français se porte donc mieux, mais certains acteurs contribuent davantage que d’autres à cette embellie. C’est la conclusion du rapport “Le financement de l’habitat”, publié par l'Autorité de contrôle prudentiel et de résolution (ACPR), le 30 juillet 2024.

Le régulateur s’est appuyé, pour cela, sur les données mensuelles que lui fournissent les banques, mais aussi celles des organismes garants de ces crédits.

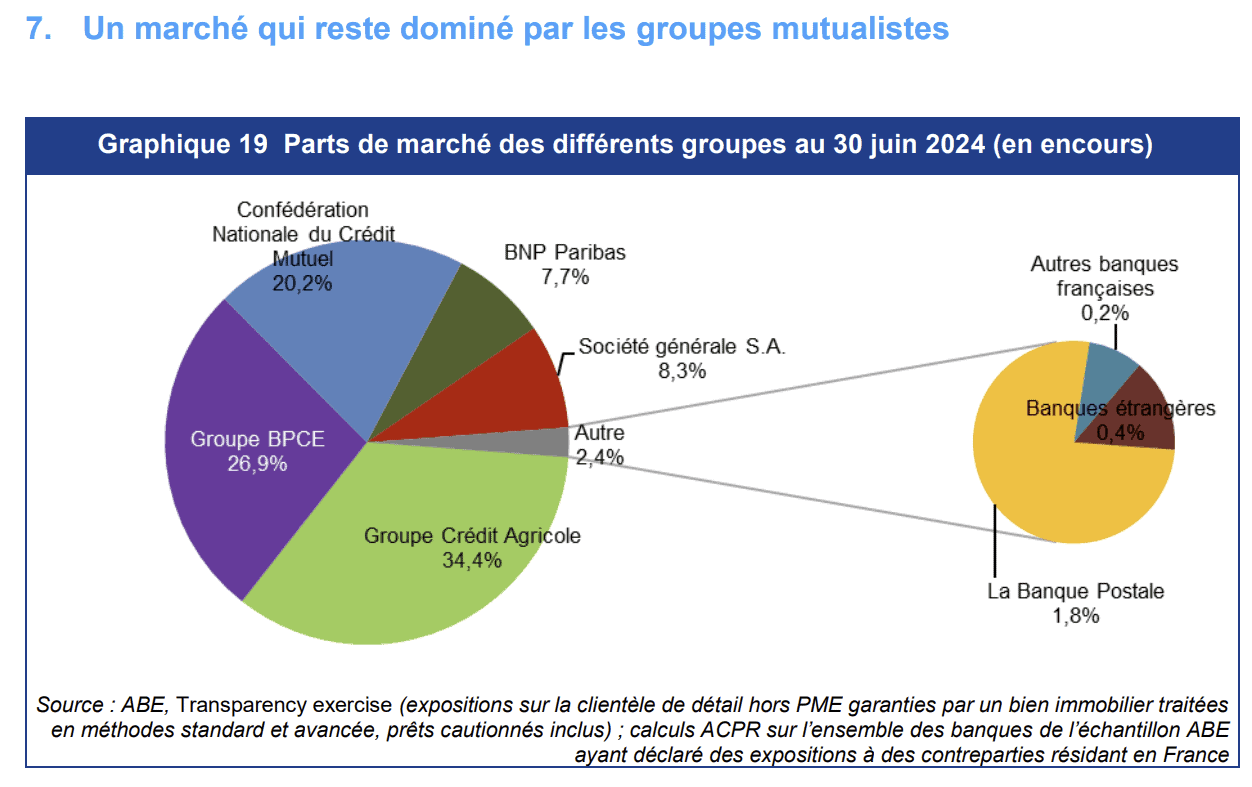

💬 Le constat est clair : “Le marché des crédits immobiliers reste largement dominé par les groupes mutualistes”. Derrière cette appellation, on retrouve les banques qui permettent à leurs clients de devenir sociétaires, c’est-à-dire de détenir des parts sociales.

Crédit agricole et BPCE en tête

Ainsi, au 30 juin 2024, 81,5 % des encours de crédits immobiliers sont détenus par seulement trois établissements :

- Le Crédit agricole, en position largement dominante, est à l’origine de plus d’un crédit immobilier sur trois (34,4%).

- En deuxième place, le groupe Banque populaire-Caisse d’épargne en assure plus d’un quart (26,9%).

- Enfin le Crédit mutuel complète ce podium avec 20,2% de part de marché.

La banque “qui donne le la” a largement amélioré sa position depuis plusieurs années puisque sa part de marché en 2020 atteignait seulement 16%.

Source : ACPR

- Le Crédit mutuel a notamment profité du recul des grandes banques nationales, qui se partagent des miettes.

- Le groupe Société générale, au travers de sa banque de détail SG, ne détient que 8,3% des crédits immobiliers français, et BNP Paribas 7,7%.

- La Banque postale ferme la marche avec seulement 1,8% des encours.

La quasi-totalité des prêts à l’habitat français est détenue par des établissements français, les banques étrangères n’en détenant que 0,4%.

Si certaines banques, - à l’instar de SG et BNP Paribas qui distribuent des dividendes - sont encore frileuses à investir complètement le marché du crédit immobilier, c’est que les marges dégagées sont encore négatives. En d'autres termes, elles perdent de l’argent en octroyant des crédits immobiliers. Beaucoup moins qu’à la fin de l’année 2022, certes, période durant laquelle elles perdaient sept fois plus d’argent.

💬 “Elles sont proches de l’équilibre en 2024 et début 2025”, précise l’ACPR.