Vous remboursez votre prêt chaque mois, mais votre banque calcule votre capacité d'emprunt à l'année. Ce décalage crée des confusions — et parfois des mauvaises surprises au moment de déposer un dossier. Le calcul annuité de votre emprunt est le chiffre central : il résume en un seul montant ce que votre crédit vous coûte sur douze mois.

Voici comment la calculer, l'interpréter et, surtout, la réduire.

Ce qu'il faut retenir

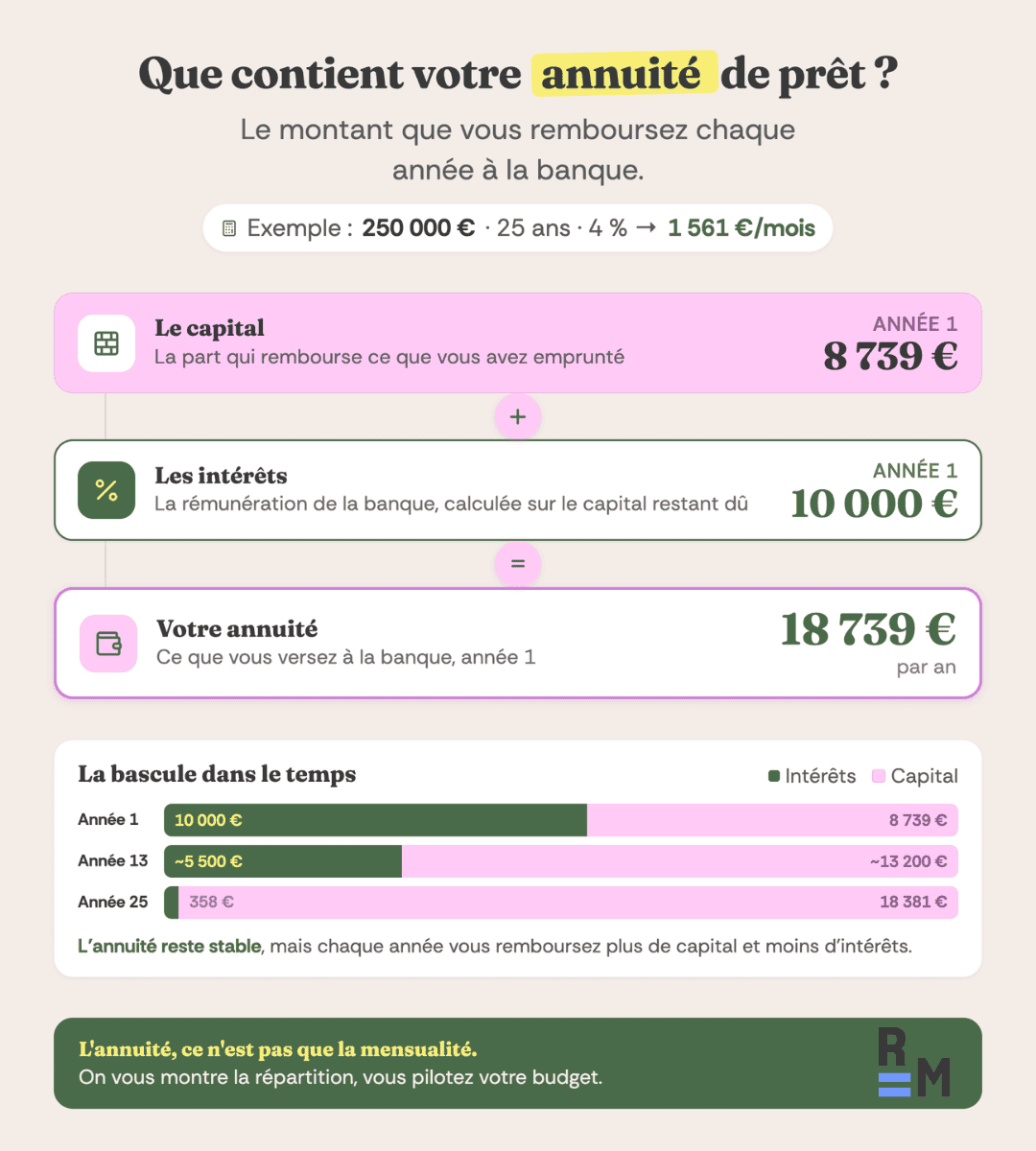

- L'annuité correspond à la somme totale remboursée chaque année : capital + intérêts. Elle est égale à 12 mensualités.

- La formule : A = C × [i × (1+i)^n] / [(1+i)^n − 1], où C = capital emprunté, i = taux annuel, n = durée en années.

- Exemple concret : 250 000 € sur 20 ans à 3,5 % → annuité de 17 595 € par an (hors assurance).

- Avec assurance : ajoutez le TAEA × capital emprunté. Pour un TAEA de 0,25 % sur 250 000 €, cela représente 625 € de plus par an.

- Règle HCSF : votre annuité totale (crédit + assurance + autres charges) ne doit pas dépasser 35 % de vos revenus bruts annuels.

- Annuité in fine : seuls les intérêts sont versés chaque année. Le capital est remboursé en totalité à la dernière échéance.

Qu'est-ce qu'une annuité de prêt immobilier ?

Le calcul annuité désigne la somme totale versée à votre banque sur douze mois pour rembourser votre crédit. Elle regroupe deux composantes : une part de capital et une part d'intérêts.

Dans un prêt amortissable classique, ces deux parts évoluent en sens inverse au fil des années, la part des intérêts recule, celle du capital augmente mais le montant total reste identique d'une année à l'autre. C'est ce que les banques appellent une annuité constante.

Définition : annuité de prêt

L'annuité est la somme versée chaque année pour rembourser un crédit amortissable. Elle comprend le remboursement d'une fraction du capital emprunté et les intérêts calculés sur le capital restant dû. À distinguer de la mensualité, qui correspond à l'annuité divisée par 12.

La durée maximale d'un prêt immobilier en France est fixée à 25 ans (27 ans dans certains cas de VEFA ou de travaux représentant au moins 10 % du coût total de l'opération), conformément aux recommandations du Haut Conseil de Stabilité Financière (HCSF) applicables depuis le 1er janvier 2022.

À ne pas confondre

Une annuité n'est pas un TAEG. Le TAEG (Taux Annuel Effectif Global) est un taux exprimé en pourcentage. L'annuité est un montant exprimé en euros. Le TAEG sert à comparer des offres de prêt ; l'annuité sert à calculer votre budget annuel réel.

"En revente ou en divorce, c’est toujours le tableau d’amortissement qui tranche, pas la mensualité affichée sur le contrat."

Calcul annuité d'emprunt : simulation en ligne

pour un coût total de 287,440 €

pour un coût total de 287,440 €

Quelle est la formule de calcul de l'annuité constante ?

Trois variables suffisent pour le calcul annuité : le montant emprunté, le taux d'intérêt nominal et la durée du prêt. La formule donne une annuité exacte, valable pour tout prêt à taux fixe.

Formule de l'annuité constante :

A = C × [i × (1+i)^n] / [(1+i)^n − 1]

Où :

- A = montant de l'annuité (€)

- C = capital emprunté (€)

- i = taux d'intérêt annuel en décimal (ex. 3,5 % → 0,035)

- n = durée du prêt en années

Exemples de calcul annuité pas à pas

Prenons un emprunt de 250 000 € sur 20 ans au taux nominal de 3,5 %.

Calcul détaillé : 250 000 € sur 20 ans à 3,5 %

A = 250 000 × [0,035 × (1,035)^20] / [(1,035)^20 − 1]

(1,035)^20 = 1,9898

A = 250 000 × [0,035 × 1,9898] / [1,9898 − 1] A = 250 000 × 0,06964 / 0,9898 A = 17 595 € par an, soit environ 1 466 € par mois

Sur 20 ans : total remboursé = 351 900 € Coût du crédit (intérêts seuls) = 101 900 €

Tableau comparatif selon la durée

Pour un emprunt de 250 000 € avec un taux nominal de 3,5 % :

| Durée | Annuité | Mensualité | Intérêts totaux |

|---|---|---|---|

| 15 ans | 21 459 € | 1 788 € | 71 885 € |

| 20 ans | 17 595 € | 1 466 € | 101 900 € |

| 25 ans | 15 013 € | 1 251 € | 125 325 € |

Allonger la durée de 5 ans réduit l'annuité dans votre calcul annuité, mais alourdit le coût total des intérêts de 23 000 à 30 000 € selon les paliers. Ce compromis est à évaluer au regard de votre taux d'endettement actuel.

Conseil

Le taux utilisé dans la formule est le taux nominal, pas le TAEG. Pour avoir une vision complète du coût annuel réel (frais de dossier, garantie, assurance), référez-vous au TAEG figurant dans l'offre de prêt. Sur un prêt de 250 000 € à 20 ans, l'écart entre taux nominal et TAEG peut représenter 400 à 900 € d'annuité supplémentaire selon les frais annexes.

"Avant d’allonger la durée pour baisser l’annuité, il faut toujours regarder le coût total du crédit, pas seulement l’effort mensuel."

Annuité ou mensualité : quelle est la vraie différence ?

C'est la confusion la plus répandue. En pratique, les banques, les courtiers et les simulateurs en ligne affichent des mensualités, c'est-à-dire le montant à rembourser chaque mois. L'annuité, elle, sert aux calculs réglementaires de capacité d'emprunt et à la vérification du taux d'endettement.

La relation est simple : Annuité = Mensualité × 12

Pourquoi cette distinction existe-t-elle ?

Historiquement, les prêts immobiliers étaient structurés sur des versements annuels. Le passage aux mensualités, généralisé en France depuis les années 1980, a conservé l'annuité comme unité de référence dans les calculs réglementaires et les textes de loi, notamment pour le plafond HCSF. Votre banque calcule votre taux d'endettement en base annuelle, d'où l'importance de maîtriser ce chiffre avant de déposer un dossier.

Ce que cela change concrètement :

Si votre banquier évoque une "annuité maximale de 14 700 € sur une base de 42 000 € de revenus bruts annuels", il parle d'une mensualité de 1 225 €. Savoir convertir d'un sens à l'autre évite les malentendus et accélère les négociations.

Repère pratique

Quand un simulateur affiche une mensualité de 1 200 €, votre annuité est de 14 400 €. Comparez ce chiffre à 35 % de vos revenus bruts annuels pour vérifier votre éligibilité avant même de déposer un dossier.

Comment intégrer l'assurance dans le calcul de votre annuité ?

La formule standard de calcul annuité ne tient compte que du capital et des intérêts. L'assurance emprunteur s'ajoute à ces montants, et son poids est souvent sous-estimé, particulièrement sur les profils de plus de 45 ans.

Le coût annuel de l'assurance se calcule ainsi :

Coût annuel assurance = Capital emprunté × TAEA

Le TAEA (Taux Annuel Effectif d'Assurance) varie selon votre âge, votre état de santé, votre profession et les garanties souscrites.

Fourchettes de TAEA par profil (données de marché 2024-2025)

- Emprunteur de 30 ans, non-fumeur, cadre : 0,07 % à 0,15 % en délégation d'assurance

- Emprunteur de 40-45 ans, non-fumeur : 0,20 % à 0,40 %

- Emprunteur de 55 ans ou profession à risque : 0,45 % à 0,90 %

- Contrat groupe bancaire (sans délégation) : 0,25 % à 0,50 % en moyenne, tous profils confondus

Source : comparatif interne Réassurez-moi, données 2024-2025

Annuité avec et sans délégation d'assurance

Prêt de 250 000 € sur 20 ans à 3,5 % - Annuité hors assurance : 17 595 € / an

| Scénario | TAEA | Coût assurance/an | Annuité totale | Mensualité réelle |

|---|---|---|---|---|

| Contrat groupe bancaire | 0,35 % | 875 € | 18 470 € | 1 539 € |

| Délégation (profil 35 ans) | 0,12 % | 300 € | 17 895 € | 1 491 € |

Économie annuelle avec délégation : 575 €, soit 11 500 € sur 20 ans.

La loi Lemoine (en vigueur depuis septembre 2022) vous autorise à changer d'assurance emprunteur à tout moment, sans frais ni pénalités. La seule condition : que les garanties du nouveau contrat soient au moins équivalentes à celles du contrat en cours.

Conseil

Comparez les offres d'assurance avant de signer votre prêt, pas après. Un TAEA de 0,12 % sur 250 000 € représente 300 € par an, contre 875 € pour un contrat groupe à 0,35 %. Cet écart de 575 € annuel peut modifier votre taux d'endettement calculé par la banque et, dans certains cas, faire basculer un dossier de refus à acceptation.

Annuité et taux d'endettement : quel lien avec la règle HCSF ?

Le Haut Conseil de Stabilité Financière (HCSF) plafonne le taux d'effort des emprunteurs à 35 % des revenus bruts, assurance comprise. Ce calcul annuité s'effectue sur une base annuelle : c'est pour cela que maîtriser son annuité est décisif.

Formule du taux d'effort :

Taux d'effort = (Annuité totale / Revenus bruts annuels) × 100

Quelle annuité maximale selon vos revenus ?

| Revenus nets mensuels | Revenus bruts annuels (approx.) | Annuité max (35 %) | Mensualité max |

|---|---|---|---|

| 2 500 € | 34 000 € | 11 900 € | 992 € |

| 3 500 € | 48 000 € | 16 800 € | 1 400 € |

| 5 000 € | 69 000 € | 24 150 € | 2 013 € |

| 7 000 € | 96 000 € | 33 600 € | 2 800 € |

Pour un prêt unique à 3,5 % sur 20 ans, chaque tranche de 1 400 € d'annuité maximale correspond à environ 20 000 € de capital empruntable.

Attention

Le taux d'effort de 35 % inclut tous les crédits en cours : crédit auto, crédit consommation, prêt personnel, et loyer d'un investissement locatif si le bien n'est pas encore loué. Une annuité immobilière de 14 400 € peut être refusée si vous remboursez déjà 2 400 € par an pour un autre crédit : le cumul atteindrait 16 800 €, soit exactement le plafond pour 48 000 € de revenus bruts annuels.

Les banques disposent d'une marge de dérogation de 20 % de leur production trimestrielle (règle HCSF de janvier 2022, modifiée en janvier 2024), principalement réservée aux primo-accédants et aux résidences principales. Hors dérogation, le refus est automatique.

Conseil

Avant de déposer votre dossier, calculez votre taux d'effort sur la base de l'annuité assurance comprise. Si vous approchez les 33-34 %, envisagez une délégation d'assurance pour abaisser le TAEA et repasser sous le seuil.

Qu'est-ce qu'une annuité in fine ?

L'annuité in fine fonctionne à l'opposé de l'annuité constante. Pendant toute la durée du prêt, vous ne versez que les intérêts calculés sur le capital initial. Le capital lui-même est remboursé en totalité à la dernière échéance.

Définition : prêt in fine

Dans un prêt in fine, l'emprunteur verse chaque année uniquement les intérêts calculés sur la totalité du capital emprunté, qui ne diminue pas. À l'échéance, il rembourse le capital en une seule fois. Ce type de prêt est utilisé quasi exclusivement pour l'investissement locatif, car les intérêts sont intégralement déductibles des revenus fonciers.

Calcul annuité : amortissable vs in fine

Pour un emprunt de 150 000 € sur 15 ans à 3,8 % :

| Type | Annuité | Total versé | Intérêts totaux |

|---|---|---|---|

| Amortissable | 13 278 € | 199 170 € | 49 170 € |

| In fine | 5 700 € | 235 500 € | 85 500 € |

L'annuité in fine est nettement plus faible, mais le coût total des intérêts est 74 % plus élevé. Ce surcoût se justifie fiscalement pour un investisseur en tranche marginale d'imposition élevée (45 % ou 41 %), pas pour un achat en résidence principale.

Attention : nantissement obligatoire

Un prêt in fine exige quasi systématiquement un nantissement : un produit d'épargne (assurance-vie, PEA, compte titres) est donné en garantie à la banque. Ce collatéral doit être constitué ou alimenté de façon à atteindre le montant du capital emprunté à l'échéance. Sans ce mécanisme, les banques refusent ce type de financement.

Comment réduire le montant de votre annuité ?

Quatre leviers agissent directement sur le calcul annuité. Leur combinaison produit les résultats les plus significatifs.

1. Négocier le taux nominal

Un écart de 0,3 point sur un prêt de 250 000 € sur 20 ans représente environ 650 € de moins par an. Passer par un courtier améliore statistiquement les conditions négociées de 0,2 à 0,5 point selon les profils et les conditions de marché.

2. Allonger la durée

Passer de 20 à 25 ans sur 250 000 € à 3,5 % fait passer l'annuité de 17 595 € à 15 013 €, soit 2 582 € de moins par an. Le coût total des intérêts augmente de 23 425 € en contrepartie. Ce levier est pertinent si votre taux d'effort actuel est un obstacle au financement.

3. Réduire le coût de l'assurance

Une délégation d'assurance peut économiser de 300 à 1 200 € par an selon le profil. C'est le levier le plus accessible, surtout depuis la loi Lemoine, qui supprime tout délai de carence pour le changement d'assurance.

La stratégie des deux leviers

Beaucoup d'emprunteurs négocient le taux de crédit mais acceptent le contrat groupe de leur banque par commodité. Travailler les deux leviers simultanément (taux nominal + assurance) produit les économies les plus significatives. Sur un profil de 35 ans empruntant 300 000 € sur 20 ans, la combinaison peut réduire l'annuité de 1 500 à 2 200 € par an, soit 30 000 à 44 000 € sur la durée totale du prêt.

4. Effectuer un remboursement anticipé partiel

Un remboursement anticipé partiel réduit le capital restant dû et donc les intérêts futurs. Deux options s'offrent à vous : réduire la mensualité (et donc l'annuité) ou raccourcir la durée restante. Réduire la mensualité est préférable si votre taux d'effort actuel pèse sur votre budget. Raccourcir la durée est plus rentable si votre situation financière le tolère.

Attention : indemnités de remboursement anticipé (IRA)

Certains contrats prévoient des IRA, plafonnées légalement à 6 mois d'intérêts sur le capital remboursé ou 3 % du capital restant dû (le montant le plus faible des deux s'applique). Vérifiez votre offre de prêt avant tout remboursement anticipé significatif pour calculer si l'économie d'intérêts dépasse le coût des pénalités.

FAQ - Calcul annuité

Quelle est la différence entre annuité et mensualité ?

La mensualité est le montant remboursé chaque mois. L'annuité est la somme des 12 mensualités sur un an. Les banques calculent votre taux d'endettement sur une base annuelle (annuité), mais vous remboursez en pratique chaque mois (mensualité). L'une est exactement 12 fois l'autre.

Comment calculer son annuité sans la formule mathématique ?

Multipliez simplement votre mensualité par 12. Si vous ne connaissez pas encore votre mensualité, utilisez un simulateur de prêt ou contactez un courtier qui calculera l'annuité en fonction de votre profil et des taux du moment.

L'assurance emprunteur est-elle incluse dans l'annuité ?

Pas dans la formule mathématique standard, mais oui dans le calcul réel de votre taux d'endettement. Votre banque intègre le coût de l'assurance dans l'annuité totale avant de vérifier la conformité avec le plafond HCSF de 35 %. Ajoutez le TAEA × capital emprunté à votre annuité hors assurance pour obtenir le chiffre exact.

Quelle annuité maximale pour un revenu de 3 500 € net par mois ?

Un revenu net de 3 500 € correspond approximativement à 48 000 € bruts annuels. Avec un taux d'effort maximum de 35 %, votre annuité maximale (toutes charges confondues) est de 16 800 € par an, soit environ 1 400 € par mois. Pour un prêt unique à 3,5 % sur 20 ans, cela correspond à un capital empruntable d'environ 235 000 à 240 000 € hors assurance.

Peut-on avoir une annuité variable ?

Oui. Certains prêts proposent des mensualités modulables, à la hausse ou à la baisse selon l'évolution de vos revenus, dans les limites du contrat (souvent ±10 % à ±30 %). L'annuité varie alors d'une année à l'autre. Ces prêts "à annuités variables" restent minoritaires en France mais existent, notamment dans les prêts dits "modulables" proposés par les grandes banques.

Qu'est-ce qu'une annuité différée ?

Pendant une période de différé, fréquente en VEFA ou lors d'une construction, vous ne remboursez pas encore le capital, seulement les intérêts intercalaires. L'annuité complète (capital + intérêts) démarre à la fin du différé. Cette période réduit temporairement la charge mensuelle, mais allonge mécaniquement la durée effective du crédit et augmente son coût total.

À partir de quel moment peut-on changer son assurance pour réduire son annuité ?

Depuis la loi Lemoine d'avril 2022, vous pouvez résilier et changer votre assurance emprunteur à tout moment, sans délai ni pénalités. La seule condition : que le nouveau contrat présente des garanties au moins équivalentes. La renégociation est particulièrement avantageuse dans les 5 à 10 premières années du prêt, quand le capital restant dû est encore élevé et que l'économie annuelle est donc maximale.

Note éditoriale : Contenu informatif, il ne constitue pas un conseil en financement personnalisé. Nos contenus sont mis à jour à chaque changement législatif ou réglementaire.

Sources institutionnelles : HCSF (recommandation R-HCSF-2021-1 modifiée, janvier 2022 et mise à jour janvier 2024), Banque de France (taux d'usure, données trimestrielles), loi Lemoine n°2022-270 du 28 février 2022.

Bonjour, j’essaie de refaire les calculs de mon tableau d’amortissement pour comprendre la part d’intérêts et de capital. Quelle est la formule exacte pour le calcul d’une annuité constante d’emprunt ? J’aime bien tout vérifier par moi-même.

Bonjour,

Vous avez tout à fait raison de vouloir vérifier par vous-même, c’est une excellente manière de bien comprendre votre prêt.

Pour un emprunt à annuités constantes, la formule de calcul de l’annuité est :

A = K × \[t / (1 – (1 + t)^-n)]

Où :

A est le montant de l’annuité (remboursée chaque mois ou année),

K est le capital emprunté,

t est le taux périodique (par exemple, le taux annuel divisé par 12 pour un prêt mensuel),

n est le nombre total de périodes (nombre total de mensualités, par exemple).

Cette formule vous permet de retrouver le montant fixe que vous remboursez à chaque échéance. Ensuite, à chaque période :

la part des intérêts = capital restant dû × taux périodique,

la part du capital = annuité – intérêts.

Bonne vérification !