Revendre un bien pour en acheter un autre est courant, mais il n’est pas toujours facile de faire coïncider les deux opérations. Le prêt relais permet de financer un nouvel achat immobilier avant même d’avoir vendu votre logement actuel. Comment fonctionne ce prêt ? Quelles sont ses conditions ? Découvrez tout ce qu’il faut savoir pour bien le calculer et simuler votre prêt relais.

Ce qu’il faut retenir du prêt relais :

- Le prêt relais vous avance de l'argent pour acheter un nouveau logement avant d’avoir vendu l’actuel.

- Il est limité dans le temps : vous avez jusqu’à 24 mois pour le rembourser.

- Il évite de rater un bien coup de cœur ou de vendre votre logement dans la précipitation.

- Ce type de prêt coûte un peu plus cher qu’un prêt immobilier classique.

- Il peut être utile pour éviter un déménagement en garde-meubles ou une vente au rabais, à condition de vendre votre bien rapidement.

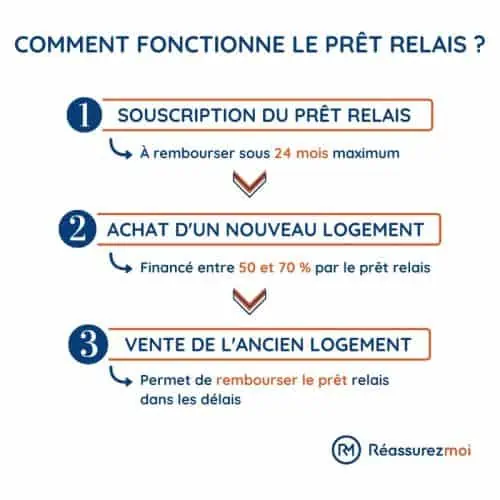

Le fonctionnement du prêt relais

Vous êtes propriétaire et vous souhaitez changer de résidence principale ? Votre premier réflexe est souvent d’essayer de vendre votre logement et d’utiliser l’argent de la vente pour financer votre nouvel achat immobilier. Malheureusement, faire coïncider la date de vente avec celle de l’achat n'est pas toujours possible. Acheter un nouveau bien avant de vendre l'ancien provoque forcément un décalage de trésorerie…

Les établissements prêteurs ont donc imaginé une solution financière dont l’objectif est de répondre à ce problème : le prêt relais.

Le fonctionnement du prêt relais :

- Il s’agit d’un prêt bancaire de courte durée permettant d’obtenir une avance de trésorerie entre l’achat d’un bien immobilier et la vente d’un ancien.

- L’établissement de prêt vous avance une somme d’argent que vous rembourserez une fois la vente conclue.

- Appelé aussi l’achat-vente, le prêt relais vous permet donc de ne pas attendre la vente de votre bien pour acheter le second.

- Il vous évite de vous presser, de brader votre logement actuel, de passer par une location entre l’achat et la revente des biens ou de passer à côté de votre coup de cœur.

- Que se passe-t-il si votre bien ne se vend pas et que vous arrivez au terme de votre prêt relais ? Que votre logement soit vendu ou non, vous êtes tenu de le rembourser à sa date d’échéance. Néanmoins, si votre banque est conciliante, elle pourrait vous proposer de transformer votre prêt relais en un prêt classique. Mais ne prenez pas le risque de vous retrouver dans une situation financière délicate et assurez-vous de trouver un acheteur en temps et en heure !

Optimisez votre déclaration d'impôts !

Vous êtes propriétaire et souhaitez bénéficier des meilleures réductions fiscales cette année ?

Téléchargez notre guide pratique exclusif pour découvrir toutes les astuces et optimisations fiscales qui peuvent faire une réelle différence dans votre déclaration d’impôts.

Quelles sont les conditions pour obtenir un prêt relais ?

Le prêt relais est soumis aux conditions spécifiques suivantes :

- La durée maximale pour le rembourser est de 12 mois et peut être reconduite une seule fois, donc 24 mois au total. Au cours de cette période, votre objectif est de trouver un acquéreur pour le logement que vous souhaitez vendre.

- Pendant les premiers mois, vous ne remboursez que les intérêts et la prime de votre assurance. Le capital emprunté sera remboursé au moment de la vente de votre bien immobilier.

- Si vous vendez votre logement avant la fin de votre prêt relais, vous pouvez faire un remboursement anticipé des fonds sans verser de pénalités. Vous ne payez donc que le montant emprunté et les intérêts négociés.

- La somme accordée correspond à un pourcentage du prix du bien immobilier que vous mettez en vente. Elle se situe entre 50 et 70 % selon les banques. Ce système permet de protéger l’établissement prêteur sur votre capacité à rembourser. En tant qu’acheteur-vendeur, elle vous prémunit également de l’endettement.

Dans ce calcul, les banques prennent en compte la possibilité que le vendeur puisse baisser le prix de vente de son logement. Chaque établissement détermine aussi le ratio en fonction du dynamisme du marché immobilier local et du bien que le client cherche à vendre.

Vous devez aussi répondre aux exigences de la banque pour obtenir un prêt relais. Voici ce que votre banquier peut éventuellement demander :

- Entretenir le logement à vendre pour attirer de potentiels acheteurs

- Avoir un taux d’endettement de moins de 35 % (maximum légal)

- Disposer de revenus réguliers et d’une situation professionnelle stable

- Ne pas être à découvert ou fiché par la Banque de France

- Être cohérent entre le prix du bien acheté et celui vendu

- Présenter un apport personnel de minimum 10 % du montant total

- Souscrire une assurance emprunteur en cas de défaillance...

La banque se réserve le droit de vous refuser votre prêt relais si vous ne remplissez pas les conditions nécessaires.

Quels sont les différents types de prêts relais ?

Le prêt relais est disponible sous différentes formes. La meilleure formule dépend de la valeur du bien immobilier que vous achetez et de votre situation financière :

- Le prêt relais acquisition. Si la vente de votre logement actuel ne couvre pas les dépenses du nouveau bien ou que la banque juge votre situation trop risquée, optez pour le prêt relais acquisition. Ce crédit unique se divise en un prêt relais et un prêt immobilier amortissable classique. Une fois la vente de votre bien, vous remboursez la totalité du prêt relais et une partie du prêt amortissable.

- Le prêt relais construction. Vous pouvez financer la construction de votre future maison grâce à un prêt relais. Les conditions sont les mêmes que pour un prêt relais classique.

- Le prêt relais rachat. Votre taux d’endettement dépasse la limite légale de 35 % ? Faites racheter votre prêt relais par un établissement bancaire dans le but de réduire le montant de vos échéances mensuelles. En revanche, la durée de votre prêt sera prolongée et donc vos intérêts et le coût de votre assurance emprunteur vont également augmenter.

- Le prêt relais sec. C’est le prêt relais simple, c’est-à-dire qu’il n’est pas relié à un autre crédit et qu’il couvre la totalité de votre achat immobilier. La condition est que le produit de la vente soit égal ou supérieur au prix d’achat. Il vous permet juste d’obtenir une avance de trésorerie pour acheter un nouveau bien en attendant d’avoir vendu le vôtre. Une fois la vente de votre logement, celle-ci vous permettra de solder le capital de votre prêt relais.

Prêt relais TVA, de quoi s’agit-il ? : le remboursement de crédit TVA des entreprises intervenant à la fin de chaque trimestre, il est possible de solliciter un prêt relais TVA auprès de votre banque pour mieux gérer votre trésorerie en attendant que l’administration fiscale procède au versement du trop-perçu.

Les différentes franchises du prêt relais

Voici les 2 franchises possibles pour votre prêt relais :

- Le prêt relais avec une franchise partielle. Avec cette franchise, vous ne payez que les intérêts et la prime d’assurance pendant la durée de votre prêt relais. Puis, vous le remboursez une fois son échéance atteinte ou au moment de la vente de votre ancien logement.

- Le prêt relais avec une franchise totale. Pour cette franchise, vous payez vos intérêts et les cotisations de votre assurance emprunteur une fois l’échéance de votre prêt relais. C’est-à-dire au même moment du remboursement de son capital. En attendant, vous n’avez donc pas de mensualités à régler. Par contre, la franchise totale ne peut s’étendre que sur 12 mois maximum.

Bon à savoir : si la franchise totale allège vos frais mensuels, notez que les intérêts reportés à la date butoir de votre prêt relais produisent d’autres intérêts. La franchise totale est donc plus onéreuse que la franchise partielle.

Prêt relais : le bon calcul

Le montant d’un prêt relais n’est pas facile à évaluer puisque les éléments du calcul changent significativement d’une banque à une autre.

Présenter un prix de vente de votre logement exagéré est inutile.

En effet, les banques peuvent faire une estimation de votre bien immobilier et ses conseillers ont une bonne connaissance des tarifs pratiqués.

La plupart du temps, il est calculé selon les conditions suivantes :

- Son capital s’élève entre 50 à 70 % du montant du bien mis en vente,

- Son taux d’intérêt est légèrement supérieur à celui d’un prêt classique,

- Des frais de dossier ou des commissions bancaires (par exemple, la facturation de l’estimation du bien immobilier réalisée par la banque),

- Des frais d’assurance emprunteur.

Quel est le taux d’un prêt relais en 2026 ?

Le prêt relais présente généralement un taux légèrement supérieur à celui d’un prêt classique.

Cette différence représente une majoration entre 0,10 à 0,30 % par rapport au barème des taux classiques.

Mais cela varie aussi selon le choix de votre banque. Cette dernière va prendre en compte votre situation financière et patrimoniale pour évaluer si votre dossier représente un risque.

🎯C’est pourquoi nous vous conseillons de réaliser une simulation de votre prêt relais dans le but de trouver le meilleur taux d’intérêt ! En effet, c’est avec le taux de votre prêt relais que l’établissement bancaire détermine le montant de vos mensualités à régler durant la période transitoire où votre bien devra être vendu.

Comment savoir si le prêt relais est la meilleure solution de financement ?

Avant de choisir le solution du prêt relais, voici les atouts et les inconvénients du système.

✅ Les avantages du prêt relais

- Le principal avantage du prêt relais concerne le timing entre la vente de votre bien immobilier et l’achat du nouveau. Ce contrat temporaire vous évite de devoir vendre votre résidence en quelques jours, quitte à devoir brader son prix.

- Vous n’êtes pas contraint de passer par une location en attendant de trouver un logement répondant à vos attentes. Les déménagements, la location et les garde-meubles représentent des frais non négligeables et prennent beaucoup de temps !

- La souscription de ce prêt à courte durée est également très avantageuse. Elle vous évite le remboursement de 2 crédits immobiliers simultanément : le premier étant ce qu’il reste à rembourser de votre logement actuel et le second correspond au prêt nécessaire à l’achat du nouveau bien immobilier. Cette combinaison permet d’obtenir des mensualités plus abordables.

❌ Les inconvénients du prêt relais

En contrepartie, le prêt relais peut s’avérer plus risqué qu’un prêt classique.

- Sa durée étant limitée à 12 ou 24 mois, vous devez réussir à vendre votre résidence dans ce temps imparti. Ne négligez pas ce risque, même s’il reste faible.

- Car si vous n’y parvenez pas, votre prêt relais se transformera en crédit immobilier à long terme.

- Vous vous exposez donc à un surendettement puisque vous devez régler votre emprunt, sans disposer des fonds nécessaires.

Gardez en tête que ce délai comprend les démarches liées à la vente immobilière : la promesse de vente, l’attente pour recevoir l’offre de prêt, la signature de l’acte authentique de vente, etc.

Un autre inconvénient important du prêt relais concerne son taux. Il est connu pour être plus cher qu’un prêt classique, même si les deux solutions ne sont pas forcément comparables. De la même façon, ce contrat temporaire dispose d’un taux d’usure plus élevé que le prêt immobilier classique.

💡 Bon à savoir : comment savoir si souscrire un prêt relais est financièrement plus intéressant ? Comparez le coût de ses intérêts et de l’assurance emprunteur avec les dépenses engendrées si vous vendez votre résidence avant d’en acheter une autre (une location, plusieurs déménagements, un garde-meuble, etc.)

Quelles sont les démarches pour obtenir un prêt relais ?

Comme pour les emprunts immobiliers classiques, souscrire un prêt relais entraîne de nombreuses démarches qui prennent du temps. Voici les 5 étapes à suivre :

- Étape 1️⃣ : évaluer votre capacité d’emprunt. Vous venez de trouver la maison de vos rêves ? Pour savoir si vous pouvez envisager cet achat, faites le point sur votre situation financière. Prenez en compte vos revenus, le potentiel prix de votre vente de votre résidence actuelle, votre apport personnel, le taux de votre endettement actuel, etc.

- Étape 2️⃣ : comparer les différents prêts relais du marché. Cette étape n’est pas obligatoire, mais nous vous conseillons de mettre en compétition les offres du marché. Le meilleur contrat temporaire propose un prix intéressant et des conditions les plus adaptées à votre situation.

- Étape 3️⃣ : préparer son dossier de demande de financement. Il est étudié par votre établissement prêteur pour évaluer votre capacité à souscrire un prêt relais. Respectez la liste des documents demandés dans votre dossier de demande de financement qui peut varier selon les banques. L’oubli d’un justificatif peut retarder son analyse.

- Étape 4️⃣ : recevoir un accord de principe de l’établissement bancaire. Votre dossier de demande de financement est prêt ? Envoyez-le à différentes banques et commencez à négocier les conditions de votre crédit.

Par exemple, sa durée de validité, son taux, ses échéances mensuelles, etc. Une fois d’accord sur les différentes conditions de votre prêt relais, le banquier transmettre son accord de principe. - Étape 5️⃣ : comparer les assurances emprunteur. Pour sécuriser votre prêt, les banques vous demandent de souscrire à une couverture et parfois même d’opter pour des garanties spécifiques. Envoyez l’accord de principe et votre dossier auprès de plusieurs organismes. Comparez les différentes offres d’assurances de prêt immobilier pour choisir la moins chère et un niveau de garantie adaptée à votre situation. Une fois votre contrat trouvé, envoyez-le à votre banque pour que cette dernière émette votre offre de prêt. Sur un crédit court, certaines garanties suffisent souvent : voyez comment bien choisir l'assurance d'un prêt relais.

- Étape 6️⃣ : recevoir et accepter l’offre de prêt. Ce document récapitule les éléments négociés entre l’emprunteur et sa banque. Cette dernière l’envoie gratuitement en même temps que la fiche standardisée européenne (FISE). Une fois reçue, l’offre de prêt reste valable 30 jours calendaires (incluant les jours fériés et chômés). Toutefois, vous devez respecter 10 jours de réflexion incompressible avant de l’accepter. À partir du 11ème jour, vous pouvez retourner l’offre datée et signée par courrier recommandé avec accusé de réception ou par mail à l'établissement prêteur.

Prenez le temps de faire le tri parmi les différentes offres de prêt reçues.

En revanche, vous devez respecter le délai d’acceptation au risque de voir les conditions évoluées ou la proposition annulée !

Le remboursement d’un prêt relais

Le prêt relais vous permet d’obtenir une avance de trésorerie pour acheter un bien immobilier en attendant de vendre du vôtre. Puis, vous utilisez l’argent de la vente pour rembourser votre crédit temporaire. Vous disposez d’un délai de 12 à 24 mois pour vendre votre résidence actuelle. Les autres modalités de remboursement de votre prêt relais sont à définir avant la signature de votre contrat.

Et si votre bien immobilier n’est pas vendu dans le délai imparti ?

Vous vous exposez alors à un surendettement, car vous devez rembourser un emprunt sans avoir les fonds nécessaires pour le faire. Voici les options qui se présentent à vous :

- Demander le prolongement de votre prêt relais si vous n’avez pas encore le délai maximal de 24 mois

- Baisser le prix de vente de votre logement actuel qui est surévalué

- Mettre votre ancienne résidence ou votre nouvelle en location

- Négocier avec votre banque pour transformer votre prêt relais en un crédit immobilier classique si votre taux d’endettement est inférieur à 35 %

- Opter pour le portage immobilier de son nouveau logement

- Ultime solution : revendre le bien immobilier que vous veniez d’acheter.

Pourquoi un prêt relais peut être refusé ?

Votre banque peut refuser d’accorder un prêt relais pour les motifs suivants :

- Votre situation financière n’est pas favorable. L’établissement bancaire évalue votre capacité à emprunter sur la base du dossier de demande de financement que vous lui avez fourni. Si votre taux d’endettement dépasse les 33 %, les banques ont tendance à refuser votre demande. Notamment, si vous disposez d’autres crédits complémentaires. C’est la cause principale de refus d’accorder un prêt relais.

- Selon la situation actuelle du marché immobilier. Si ce dernier est peu attractif, les établissements bancaires peuvent se montrer prudents. Ils auront donc tendance à refuser les demandes de financement au-delà de 50 % de la valeur du bien immobilier.

- En fonction de votre âge. Au moment de contracter un prêt relais, vous devez aussi souscrire une assurance emprunteur. Son montant se calcule selon l’âge et la santé de l’emprunteur. Pour ces raisons d’assurances, il peut être difficile d’obtenir un prêt relais après 75 ans. Votre prêt relais peut être refusé car vous avez dépassé l’âge limite autorisé. Le montant de la prime d’assurance est plus élevé, augmentant le taux annuel effectif global (TAEG) et pouvant dépasser le taux d’usure.

Bon à savoir : renseignez-vous auprès de votre banque sur l’offre senior et sur l’âge maximum pour souscrire un prêt relais. Et si vous disposez d’un patrimoine suffisant pour couvrir un nouvel achat immobilier, privilégiez cette option.

Quelles alternatives au prêt relais ?

Si vous ne parvenez pas à obtenir un prêt relais, vous devrez demander aux différents organismes bancaires une attestation de refus. Vous pourrez l’utiliser comme justificatif pour appliquer la clause des conditions suspensives du compromis de vente. Ainsi, vous récupérez votre dépôt de garantie.

Plusieurs banques refusent votre demande de prêt relais ? Contactez nos experts qui pourront vous aider à trouver un établissement susceptible d’accepter votre dossier. Et si votre situation ne permet pas de souscrire ce contrat de courte durée, vous pouvez vous orienter vers les alternatives suivantes :

- Le rachat de votre prêt. Cette option est sans doute la meilleure alternative au prêt relais. Elle consiste à faire racheter votre emprunt immobilier par une autre banque pour obtenir des conditions de remboursement plus favorables. Par exemple, la possibilité de réunir vos différents crédits avec un taux d’intérêt et des mensualités uniques.

- La renégociation de votre ancien crédit. Renégociez votre prêt immobilier en le mettant en concurrence avec les offres actuelles du marché. Si vous trouvez des taux moins chers ou des conditions de remboursement plus adaptées à votre situation actuelle, vous êtes légitimes de demander une mise à niveau de vos modalités d’emprunt. Et faites la même chose avec l’assurance emprunteur de votre ancien prêt !

- La revente de votre logement actuel avant d’en acheter un nouveau. Cette solution implique des frais de location, de déménagement et peut-être même de garde-meubles. Mais si les banques refusent de vous accorder un prêt relais pour changer de résidence, cela reste l’option la plus compatible et économique avec votre projet immobilier.

Bon à savoir : selon l’origine de vos difficultés financières, vérifiez si votre assurance actuelle ne prend pas en charge les mensualités de votre crédit immobilier ou les pénalités liées au report de vos échéances.

FAQ sur le prêt relais

Qu'est-ce que le prêt relais acquisition ?

Ce crédit se divise en un prêt relais et un prêt immobilier classique amortissable. Au moment de la vente de votre logement actuel, vous remboursez la totalité du crédit relais et une partie de celui amortissable. Le prêt relais acquisition concerne les emprunteurs dont la vente du logement actuel ne couvre pas les dépenses du nouveau ou ayant un profil considéré comme risqué.

Quel est le taux d'un prêt relais ?

Généralement, le taux d'un prêt relais est légèrement supérieur aux taux immobiliers "classiques". Cela s'explique par le fait que le prêt relais propose une solution unique et un temps de souscription très court (24 mois maximum).

Est-ce qu’un prêt relais coûte cher ?

Le coût d’un prêt relais est généralement plus cher qu’un prêt immobilier classique. Cependant, il ne répond pas au même besoin d’urgence de trésorerie. De plus, souscrire un crédit temporaire est un moyen d’éviter plusieurs problèmes :

- Brader le prix de votre bien actuel pour le vendre au plus vite et ne pas passer à côté de l’achat de votre maison coup de cœur

- Devoir multiplier les déménagements en passant par une location le temps de trouver un nouveau logement

- Stocker vos affaires dans un garde-meubles, etc...

Finalement, le bradage de votre résidence actuelle, le passage par une location, un déménagement ou un garde-meubles peut vous coûter plus cher qu’un prêt relais. Sans compter le temps que cela va vous prendre !

Pourquoi un prêt relais peut être refusé ?

Plusieurs motifs peuvent justifier le refus d’une banque pour vous accorder un prêt relais :

- Une capacité d’emprunt défavorable avec un taux d’endettement de plus de 33 % ;

- Une faible attractivité du marché immobilier pouvant affecter les conditions d’acceptation de prêt relais ;

- Une augmentation de vos cotisations d'assurance emprunteur, car vous avez plus de 75 ans.

Prêt relais accepté prix de l’acquisition et frais de notaire. pour la signature du compromis, les 5% demandés par l’étude sont ils payés par l’organisme bancaire ?

Bonjour,

Dans le cadre d’un prêt relais, la banque peut financer le prix du bien et les frais de notaire, mais le dépôt de garantie de 5 % demandé à la signature du compromis est en général à avancer par l’acheteur.

Ce montant est versé avant que le prêt ne soit débloqué. Vous pouvez :

– vérifier avec votre banque si une avance est possible,

– demander un petit délai au notaire si besoin,

– utiliser une épargne en attendant le financement.

Il est préférable de confirmer ce point avec votre conseiller bancaire avant la signature. Bonne continuation dans votre projet.

Nous avons trouvé notre nouvelle maison mais n’avons pas encore vendu l’actuelle. Le prêt relais nous fait un peu peur… Si on ne vend pas à temps, qu’est-ce qu’il se passe ?

Bonjour,

Merci pour votre message. Il est tout à fait normal de se sentir inquiet à propos d’un prêt relais, surtout dans votre situation.

Si votre maison actuelle ne se vend pas dans les délais prévus, plusieurs options peuvent s’offrir à vous :

– Vous pourriez être amené à rembourser le prêt relais, ce qui peut entraîner des frais supplémentaires.

– Il est possible de négocier avec votre banque pour prolonger la durée du prêt relais.

– Vous pouvez également envisager de louer votre maison actuelle si la vente tarde.

Bonne chance dans vos démarches !

Bonjour

Ma banque me refuse un prêt relais de 30 000 €, ma maison vendue est sous compromis, vendue 168 000 €, pas de crédit à solder.

Le prétexte est que le bien que j’achète est non soumis à DPE, ou mauvais DPE.

Qu’en est il de cette réglementation.

Maison à usage d’habitation principale pour moi.

C’est pas du secondaire, ni du locatif.

Merci d’avance.

Alain

Bonjour,

Je vous invite à appeler nos experts assurance emprunteur directement au 01 82 83 36 33 (appel gratuit & sans engagement), ils répondront à toutes vos questions.

Cordialement

J’ai 77 ans .Puis je quand même obtenir un prêt relais de 1 mois ou 2 pour un achat immobilier de 300 000 euros sachant que mon bien à vendre vaut 390 000 euros

Bonjour,

Je vous invite à appeler directement votre banque afin de leur poser la question.

Cordialement.