Le rachat de crédit permet de regrouper plusieurs dettes en un seul emprunt à un taux plus avantageux. Cette solution simplifie la gestion financière et réduit les mensualités. Découvrez comment choisir le meilleur organisme pour votre rachat de crédit.

Ce qu'il faut retenir

- Le rachat de crédit regroupe plusieurs dettes en un seul prêt

- Il permet de réduire les mensualités et le taux d'endettement

- Il ya deux types de rachat de crédit : consommation et hypothécaire

- Utilisez un comparateur pour trouver le meilleur taux

Qu’est-ce que le rachat de crédit ?

Le rachat de crédit peut être définit comme suit : il s'agit d'une opération financière au cours de laquelle vous chargez un établissement bancaire de racheter vos différentes dettes auprès de vos créanciers. La banque rembourse vos emprunts et monte un unique crédit rassemblant tous les anciens, que vous devrez lui rembourser le plus souvent à un taux d'emprunt plus avantageux.

Ainsi, le regroupement de crédit vous permet de réduire vos mensualités ainsi que votre taux d'endettement. En effet, votre nouvel emprunt unique revient souvent moins cher que la somme de toutes vos anciennes dettes.

Les organismes proposant un regroupement de crédit sont soit des banques, soit des établissements spécialisés dans les crédit à la consommation. Dans le premier cas, il s'agit des banques dites "classiques" (la Banque Postale, Société Générale, etc.). Elles ont l'avantage de proposer des taux d'intérêt intéressants et sont considérées comme les meilleurs organismes de rachat de crédit selon les comparateurs car plus sérieuses. Tandis que des organismes tels que Sofinco ou Cetelem ont fait du crédit à la consommation leur spécialité. Dans ce dernier cas, leurs conditions d'éligibilité rendent le rachat de crédit accessible à un plus grand public. En contrepartie, les taux d'intérêt et les frais de ces organismes sont plus élevés.

Pour identifier le meilleur rachat de crédit, nous vous conseillons d'utiliser notre tableau de simulation de rachat de crédit immobilier ci-dessus. Il est important de préciser que cette simulation de rachat de crédit en ligne est anonyme et immédiate.

Quels sont les différents types de rachat de crédit ?

Il existe deux types de rachat de crédit :

- le rachat de crédit consommation ;

- le rachat de crédit hypothécaire (qui rassemble rachat de crédit consommation et rachat de crédit immobilier).

Décryptons dans un premier temps le rachat de crédit consommation. Ce dernier rassemble tous vos crédits à la consommation, sans garantie, et est accessible à tous (sauf si vous êtes en situation de surendettement ou fiché Banque de France). Parmi ces dettes à la consommation, on retrouve notamment le prêt personnel, le rachat de crédit auto, moto, le crédit travaux ou encore renouvelable. Mais le rachat de crédit conso peut aussi inclure vos retards d'impôts ou de loyer, des pensions alimentaires, dettes d'huissier, etc.

Si vous êtes locataire, le rachat de crédit conso peut s'étaler sur 12 ans et jusqu'à 15 ans si vous êtes propriétaire.

Parlons maintenant du rachat de crédit hypothécaire : celui-ci met votre bien immobilier en garantie du prêt et permet de racheter à la fois vos crédits à la consommation et vos crédits immobiliers. Attention toutefois, la part de rachat de crédit immobilier doit représenter 60 % ou plus du rachat total. Sa durée de remboursement est quant à elle bien plus longue que le simple rachat de crédit à la consommation puisqu'elle peut durer jusqu'à 35 ans.

| Type de rachat de crédit | Durée du remboursement |

|---|---|

| Rachat de crédit consommation | Rachat de crédit sur 12 ans max si vous êtes locataire Jusqu'à 15 ans si vous êtes propriétaire |

| Rachat de crédit hypothécaire | Jusqu'à 35 ans |

Comment fonctionne le rachat de crédit ?

Pour que votre dossier de rachat de crédit soit accepté par un établissement bancaire, il devra fournir les documents suivants :

- une copie de votre pièce d'identité (passeport, carte d'identité...) ;

- un justificatif de domicile (facture d'eau, avis d'imposition...) ;

- vos 3 derniers relevés de compte courant ;

- votre dernier avis d'imposition ;

- les échéanciers de l'ensemble de vos crédits conso et immo à racheter.

Il est important de fournir ces éléments à la Banque car celle-ci pourra évaluer le sérieux de votre situation financière et décider de s'il est judicieux pour vous de procéder à un rachat de crédit.

Il est possible de déposer un dossier de rachat de crédit en ligne dans la grande majorité des banques. Une fois votre contrat signé, le délai de rétractation est de 10 jours pour un rachat de crédit consommation et de 15 jours pour un rachat de crédit hypothécaire.

Attention, en plus d'une stabilité financière reconnue par l'établissement bancaire, 2 autres conditions s'appliquent au rachat de crédit : votre taux d'endettement doit être inférieur ou égal à 33 % de vos revenus et vous devez présenter une caution de prêt immobilier.

Certaines banques peuvent faire preuve de souplesse en ne vous demandant pas de justificatif pour procéder au rachat de crédit. Toutefois, cela sera très souvent compensé par un taux d'emprunt plus élevés.

Il est par ailleurs important de préciser que le rachat de crédit n'est pas un prêt de trésorerie. Toutefois, vous pouvez, dans le cadre du rachat de crédit, demander le déblocage d'une trésorerie pour vous constituer une épargne sécurisée. Dans le cadre du rachat de crédit + trésorerie, cette dernière devra être limitée à 15 % max du montant dudit rachat.

Qui peut effectuer un regroupement de crédit ?

N'importe quel ménage peut procéder à un rachat de crédit, à la seule condition de rassembler au moins deux dettes. Attention toutefois, vous ne pourrez absolument pas obtenir un rachat de crédit si vous êtes en situation de surendettement.

Qu'en est-il des du rachat de crédit au Luxembourg pour un français ? Cette solution est souvent envisagée, notamment pour les citoyens français fichés à la Banque de France. En effet, les établissements de rachat de crédit luxembourgeois sont connus pour leur plus grande souplesse.

Quid rachat de crédit quand on est fonctionnaire ? Un employé de la fonction publique peut tout à fait demander un rachat de crédit. Son profil est d'ailleurs souvent très apprécié des banques car financièrement et dans le temps. Nous vous conseillons donc, si vous êtes fonctionnaire, d'utiliser votre statut pour négocier le meilleur taux de rachat de crédit. Là encore, n'hésitez pas à utiliser notre comparateur d'organismes de rachat de crédit pour trouver les meilleurs taux et avoir toutes les cartes en main pour négocier avec votre banque.

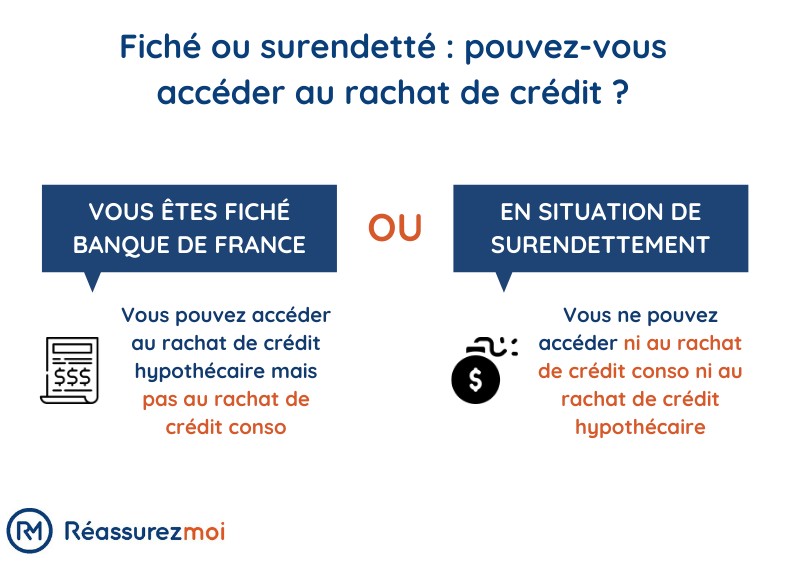

Comment faire un rachat de crédit quand on est fiché FICP ?

Le rachat de crédit quand on est fiché FICP est possible. Certains établissements bancaires acceptent en effet de procéder au regroupement de crédit des personnes inscrites au Fichier des incidents de remboursement, à condition qu'elles soient propriétaires. Leur bien immobilier est alors hypothéqué comme garantie.

Le rachat de crédit à la consommation est de fait exclu pour les personnes fichées Banque de France. Il faudra réaliser un rachat de crédit hypothécaire avec son bien comme garantie du prêt.

De même, les personnes en situation de surendettement ne peuvent en aucun cas effectuer un rachat de crédit, ni à la consommation, ni hypothécaire. En effet, déposer un dossier de surendettement signifie qu'il vous est strictement interdit de contracter tout nouveau prêt.

Le rachat de crédit avec une situation difficile est malgré tout possible. Certains organismes de regroupement de prêts proposent en effet des solutions adaptées à certains profils particuliers, afin de compenser leur situation financière fragile ou instable. C'est notamment le cas des retraités et des professions libérales par exemple. Pour trouver un tel organisme, n'hésitez pas à utiliser notre simulateur de rachat de crédit.

Pourquoi procéder à un regroupement de crédit ?

Lorsque vous réalisez un rachat de crédit, vous rassemblez plusieurs dette (conso ou immo), avec leurs propres mensualités et taux d'emprunt, en un seul et même crédit. Et cela présente plusieurs avantages :

- Toutes vos dettes sont centralisées en un seul et même crédit, ce qui a le mérite de rendre la gestion de votre emprunt plus claire et moins éparpillée. Vous n'avez qu'un seul interlocuteur, qu'un taux de rachat de crédit, qu'un échéancier, qu'un remboursement mensuel.

- Cela vous permet aussi de diminuer vos mensualités : qui dit plusieurs crédits, dit plusieurs mensualités. Or, cela revient in fine souvent plus cher que de tout regrouper en un seul prêt avec un unique mensualité.

Parfois, regrouper ses emprunts sous un seul taux avec une seule assurance peut permettre de diminuer le montant de ses mensualités de plus de 50 % !

- Même raisonnement pour le taux d'emprunt : votre taux de rachat de crédit unique sera plus intéressant que la somme de vos anciens et multiples taux d'emprunt.

Comment trouver le meilleur établissement de rachat de crédit ?

Que vous décidiez de vous tourner vers une banque ou un établissement de crédit, le meilleur organisme est avant tout celui qui vous accompagnera dans votre projet. Mais attention à ne pas tomber dans certains pièges du rachat de crédit :

- Piège n°1 : quelle que soit votre situation financière actuelle, ne vous précipitez pas pour faire racheter votre crédit. Prenez le temps de définir votre projet, de faire jouer la concurrence via un comparateur de rachat de crédit. D'un organisme à un autre, les conditions de rachat de crédit ne sont pas les mêmes et les taux d'intérêt peuvent varier. Le rachat de crédit n'est pas à prendre à la légère, il vous engage jusqu'à la fin de son remboursement.

- Piège n°2 : évitez les offres de rachat de crédit rapide et renouvelable. Non seulement il s'agit de prêts à la consommation dont les effets peuvent être pervers, mais les taux d'intérêt sont souvent très élevés. Le jeu n'en vaut pas la chandelle !

- Piège n°3 : soyez vigilant sur votre taux d'endettement. Celui-ci ne doit pas excéder un tiers de vos revenus. En cas de multiplication des rachats de crédit, le risque de surendettement est réel et vous pourriez finir fiché à la Banque de France. Soyez également attentif au comportement de l'organisme que vous sollicitez : si votre taux d'endettement est supérieur à un tiers de vos revenus et que votre interlocuteur n'y fait aucune allusion, allez voir ailleurs !

Afin de trouver la meilleure banque, nous vous recommandons de recourir à un comparateur dédié au rachat de crédit à la consommation, mais aussi de vous faire aider par un courtier de rachat de crédit qui travaille avec des banques partenaires. Avant de s'engager, il nous semble par ailleurs indispensable que vous calculiez vos mensualités de rachat de crédit et ce, de façon à obtenir le meilleur taux.

Pour cela, n'hésitez pas à utiliser notre outil de rachat de crédit immobilier !

Pour vous aider dans votre recherche d'organismes en rachat de crédit, nous avons aussi rédigé des fiches détaillant les offres de tous les acteurs en rachat de crédit du marché. Frais, conditions de rachat et taux appliqué, retrouvez notre avis en détail :

FAQ

Quels sont les différents types de rachat de crédit ?

On en distingue deux :

- le rachat de crédit à la consommation : vos dettes de consommation sont rachetées (rachat de crédit auto, moto, pensions alimentaires, retards de loyer, d'impôt, etc.).

- le rachat de crédit hypothécaire : il rassemble vos crédits de consommation mais aussi vos emprunts immobiliers (votre dette immo doit représenter au moins 60 % du rachat).

Pourquoi faire un rachat de crédit ?

Faire une rachat de crédit présente plusieurs avantages :

- vous centralisez vos emprunts en un seul et n'avez plus à jongler entre différentes dettes, taux, mensualités, établissements bancaires, etc.

- le rachat de crédit vous permettra dans la grande majorité des cas de diminuer vos mensualités ET votre taux d'emprunt. In fine, vous réalisez des économies.

Quel est le meilleur taux de rachat de crédit ?

Selon vos crédits en cours et le délai de remboursement sur lequel vous vous engagez, les taux vont varier. En moyenne, un bon taux de rachat de crédit se situe entre 3 et 6 % de la valeur du rachat.

Vers quel organisme de rachat de crédit se tourner ?

Entre les banques, les organismes spécialisés et les courtiers, il est parfois difficile de savoir vers quel établissement de crédit se tourner. Toutefois, en utilisant un comparateur de rachat de crédit, vous aurez accès aux meilleurs taux du marché et ce, gratuitement, anonymement et sans avoir à envoyer des dossiers dans chaque établissement.

Fiché à la Banque pour un chèque émois sans provision de 345 euros, je n’arrive pas à obtenir un prêt personnel aussi je décide de regrouper mes 4 crédits à la consommation d »une valeur totale restante de 8152 euros. Actuellement le remboursement mensuel de ces crédits est de 400 euros. Je souhaite regouper ces crédits en rajoutant 3500 euros pour un besoin en trésorerie (lever mon fichage à la banque, préparation de mon déménagement et réaménagement d’un autre logement, entretien et réparation de ma voiture et venir en aide à une proche pour sa formation professionnelle). D’aprés mes calculs je pourrais rembourser le rachat de crédit et trésorerie personnelle en 48 mois.

Je vous serai reconnaissant d’apporter une intention particulière à ma demande et une réponse favorable à cette demande.

Bonjour,

Être fiché à la Banque de France, notamment au Fichier Central des Chèques (FCC) suite à l’émission d’un chèque sans provision, peut compliquer l’obtention de nouveaux crédits. Cependant, certaines options restent envisageables :

– Régularisation du fichage : La première étape consiste à régulariser votre situation en approvisionnant votre compte du montant du chèque impayé, majoré des éventuels frais. Une fois cette régularisation effectuée, la banque doit informer la Banque de France, ce qui entraîne la levée de l’interdiction bancaire.

– Rachat de crédits avec garantie : Bien que le fichage complique l’accès au crédit, certains établissements spécialisés peuvent proposer un rachat de crédits aux personnes fichées, sous réserve de garanties solides, comme une hypothèque sur un bien immobilier.

– Accompagnement par un courtier : Faire appel à un courtier spécialisé peut vous aider à identifier les solutions adaptées à votre situation et à négocier les meilleures conditions possibles.

Je vous encourage à consulter notre guide complet sur le rachat de crédits pour obtenir des informations détaillées et des conseils personnalisés : Rachat de crédit : comparez les offres et économisez

Courage dans vos démarches !

Bonjour Madame j ai réaliser un rachat de crédits avec immobilier et consommation à un taux à 5 % je dois 230000 euros de capital mais avec les intérêts je dois 430000 euros que pouvez vous me proposer merci cordialement

Bonjour,

Il est fréquent que le coût total d’un rachat de crédits soit significativement supérieur au capital emprunté, en raison des intérêts cumulés sur la durée du prêt. Pour optimiser votre situation financière, il est essentiel d’examiner les conditions de votre rachat de crédits et d’envisager des solutions adaptées.

Voici quelques pistes à considérer :

– Négocier le taux d’intérêt : Un taux plus bas peut réduire le coût total du crédit. N’hésitez pas à comparer les offres de différents établissements financiers.

– Réduire la durée de remboursement : Une durée plus courte entraîne généralement moins d’intérêts payés. Cependant, cela peut augmenter vos mensualités. Il est donc important de trouver un équilibre entre mensualité et durée.

– Vérifier les frais annexes : Assurez-vous de bien comprendre tous les frais associés à votre rachat de crédits, tels que les frais de dossier, les indemnités de remboursement anticipé ou les frais de garantie.

Bonne journée à vous !

Bonjour suite à un divorce je n’arrive pas

A obtenir un rachat de crédit

J’ai un crédit immobilier de 26000€

Reste plus que 30 mois

Plus 4 crédit à la consommation

Pour la somme de 70000€

J’ai besoin de ce rachat de crédit

Comment faire après t’en de refus

Pourtant mon compte tourne bien

Sans découvert merci de me conseiller

Un bon rachat de crédit cordialement

Bonjour,

Nous vous conseillons de faire une demande via notre partenaire Pretto sur cette page :

https://reassurez-moi.fr/guide/pret-immobilier/rachat

Ils font parti des acteurs les plus souples et arrangeants du marché.

Bien à vous

Bonsoir , voilà j ai contracté une dizaine de crédit à la consommation pour travaux, trésorerie, étude de ma fille , ce qui s’ élevé aujourd’hui hui à 90 000 €.

Quelles sont mes chances d un accord au niveau des partenaires bancaires?

Merci beaucoup de votre retour .

Bonjour,

Bonsoir ! Votre situation financière semble complexe, et la gestion de plusieurs crédits à la consommation peut en effet devenir un défi, surtout lorsque le montant total atteint 90 000 €. La possibilité d’obtenir un accord des partenaires bancaires pour restructurer votre dette dépend de plusieurs facteurs, notamment :

Votre capacité de remboursement : Les banques et les organismes de crédit examineront vos revenus, vos dépenses mensuelles et votre taux d’endettement pour évaluer votre capacité à rembourser la nouvelle dette restructurée.

Votre historique de crédit : Un bon historique de paiement peut jouer en votre faveur. Les retards de paiement ou les défauts passés peuvent être des obstacles, mais ils ne rendent pas nécessairement impossible la restructuration de la dette.

La stabilité de votre emploi : Une source de revenu stable et sûre peut augmenter vos chances d’approbation.

La valeur de vos actifs : Si vous possédez des biens que vous pouvez mettre en garantie, cela pourrait également aider à sécuriser l’accord.

La politique spécifique des prêteurs : Chaque banque ou organisme de crédit a ses propres critères d’approbation pour la restructuration de la dette.

Nous vous invitons à solliciter plusieurs propositions commerciales via notre comparateur afin de choisir la meilleure et plus adaptée à votre situation.

Bien à vous

bonjour je voudrais faire un rachat de crédit pour 20000 euro et faire une trésorerie pour racheter un véhicule merci

Bonjour,

Vous pouvez faire votre demande directement en ligne depuis notre outil placé en haut de page.

Cela vous permettra de trouver le meilleur taux pour votre rachat.

Bien à vous