Le tableau d’amortissement vous permet de visualiser le détail de vos remboursements de prêt immobilier, mois après mois. Grâce à notre simulateur gratuit, réalisez votre calcul d'échéancier personnalisé, comprenant le montant du capital remboursé, des intérêts, et de l’assurance pour chaque échéance. Simulez dès maintenant votre plan d’amortissement ou téléchargez notre modèle Excel prêt à l’emploi.

Ce qu'il faut retenir

- Un tableau d'amortissement vous permet de visualiser le remboursement de votre prêt.

- Il aide à planifier et optimiser vos remboursements.

- Vous pouvez comparer les offres de prêt grâce au tableau.

Qu'est-ce qu'un tableau d'amortissement ?

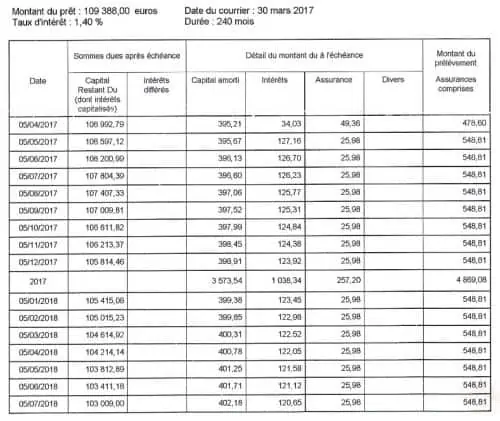

Un tableau d’amortissement, également appelé échéancier de prêt, est un document détaillant le plan de remboursement d’un crédit immobilier.

Il vous permet de visualiser, pour chaque échéance, la répartition entre le capital remboursé, les intérêts, les frais d’assurance, et le capital restant dû après chaque paiement.

Il vous offre une vue complète et précise sur l’évolution de votre dette au fil du temps.

Le plan d’amortissement vous permet de :

- Planifier vos remboursements : vous visualisez les échéances futures et pouvez ainsi anticiper les paiements. Par exemple, vous pouvez augmenter vos mensualités pour réduire la durée de votre emprunt (à condition qu’une clause de modularité apparaisse bien dans l’offre de prêt);

- Évaluer le coût total du crédit : en comparant les intérêts et les frais associés, vous pouvez mieux négocier votre emprunt ;

- Optimiser vos finances : en visualisant le capital restant dû, vous pouvez envisager un remboursement anticipé ou une renégociation de prêt ;

- Comparer les offres de prêt : il vous aide à choisir le crédit le plus avantageux en fonction du coût total et de la répartition des remboursements.

"Le tableau d’amortissement fait foi en cas de remboursement anticipé, de rachat de crédit ou de litige bancaire. C’est le document de référence utilisé par les notaires et les établissements financiers."

Comment fonctionne un tableau d’amortissement ?

L'échéancier de prêt repose sur un principe simple : chaque mensualité comprend une part de capital remboursé et une part d’intérêts, calculés sur le montant restant dû.

- Au début du prêt, les intérêts représentent une part importante de la mensualité, car ils sont calculés sur un capital élevé.

- Progressivement, la part du capital remboursé augmente, tandis que celle des intérêts diminue. Ce mécanisme garantit une mensualité constante tout au long du prêt, sauf en cas de taux variable ou de modifications de contrat.

Il faut donc comprendre les trois types de tableau d'amortissement :

| Type d'amortissement | Fonctionnement |

|---|---|

| Constant | C’est le plus courant des types d'amortissement. Vous remboursez chaque mois une part de capital fixe. Avec le temps, les frais d'emprunt diminuent. Ainsi, votre mensualité baisse petit à petit. |

| Dégressif | Le montant total des remboursements diminue chaque mois, mais davantage au début du prêt. |

| Linéaire | La mensualité reste la même pendant toute la durée du prêt immobilier, avec une répartition fixe entre capital et intérêts. |

Quels sont les éléments qui figurent dans un échéancier de prêt ?

Un tableau d’amortissement est composé de plusieurs colonnes qui précisent :

- Le numéro ou la date des échéances : pour savoir quand chaque paiement est dû ;

- Le montant de chaque mensualité : elle reste généralement constante pour les prêts à taux fixe ;

- La part du capital remboursé : portion de la dette initiale remboursée à chaque échéance ;

- Les intérêts payés : calculés sur le capital restant dû ;

- Le coût de l’assurance emprunteur : obligatoire dans la plupart des cas pour garantir le remboursement en cas d’incident. En cas de changement d’assurance de prêt, votre banque vous transmet un nouvel échéancier de prêt prenant en compte vos nouvelles cotisations ;

- Le capital restant dû : montant restant à rembourser après chaque paiement.

Comment simuler votre tableau d’amortissement ?

Un simulateur de tableau d’amortissement est un outil en ligne qui vous permet de calculer rapidement votre échéancier de prêt immobilier.

Accessible en quelques clics, notre simulateur simplifie la création de votre échéancier de prêt en prenant en compte vos données spécifiques.

Pour générer un tableau d’amortissement grâce à notre simulateur, quelques informations clés sont nécessaires :

- Montant total du prêt, frais inclus (notaire, agence, travaux, etc.) ;

- Durée du prêt ;

- Taux d’intérêt nominal.

Avec ces paramètres, le simulateur calcule automatiquement vos échéances et génère un tableau détaillé. Vous visualisez ainsi la répartition entre capital remboursé, intérêts, assurance et capital restant dû.

⬆️ Rendez-vous en haut de cette page pour accéder gratuitement à notre simulateur interactif.

Tableau d’amortissement manuel : Téléchargez notre modèle Excel

Vous pouvez réaliser par vous-même un tableau d’amortissement de votre emprunt. Toutefois, cela est relativement complexe. Afin de faciliter vos calculs, nous avons créé un tableau d’amortissement Excel pour faire une simulation de votre échéancier de prêt.

Vous devez simplement compléter les caractéristiques de votre emprunt et notre outil vous donnera un aperçu de votre échéancier.

"Dans les actes que je recevais, l’assurance de prêt passait souvent au second plan, alors qu’elle représentait parfois plus d’un quart du coût total du crédit. Le tableau d’amortissement est l’un des rares outils qui permet d’en mesurer l’impact concret sur la durée."

Comment lire et comprendre votre tableau d’amortissement ?

Un tableau d’amortissement permet de visualiser précisément comment évolue le remboursement de votre prêt dans le temps. Chaque ligne représente une mensualité (ou une échéance annuelle), et chaque colonne détaille une composante du remboursement.

Le montant de chaque mensualité est en général constant (dans le cas d’un prêt à taux fixe), mais sa composition évolue : les intérêts sont plus élevés en début de prêt car calculés sur un capital restant dû plus important. À l’inverse, la part de capital remboursé augmente progressivement à mesure que les intérêts diminuent.

La formule de calcul des intérêts est simple :

Intérêts = (capital restant dû × taux d’intérêt annuel) / 12

L’assurance emprunteur, si elle est incluse, s’ajoute à chaque mensualité. Elle peut être fixe ou calculée sur le capital restant dû, selon les conditions de votre contrat.

Voici comment lire les colonnes principales d’un tableau d’amortissement :

- Échéance : mois ou année de remboursement.

- Capital remboursé : part de la mensualité qui réduit le capital emprunté.

- Intérêts : coût du crédit, calculé sur le capital restant dû.

- Assurance : montant de la garantie emprunteur.

- Capital restant dû : ce qu’il vous reste à rembourser.

Exemple simplifié :

Voici un exemple simplifié d’un tableau d’amortissement pour un prêt immobilier de 200 000 € sur 20 ans, avec un taux fixe de 3 % :

| Année | Capital € | Capital amorti € | Intérêts € | Assurance € | Coût total € | Coût mensuel € |

|---|---|---|---|---|---|---|

| 1 | 200 000 | 7 411 | 5 898 | 760 | 14 830 | 1 235 |

| 2 | 192 588 | 7 637 | 5 673 | 760 | 14 830 | 1 235 |

| ... | ... | ... | ... | ... | ... | ... |

| 20 | 13 096 | 13 096 | 213 | 760 | 14 830 | 1 235 |

Nos conseils pour optimiser votre prêt grâce au tableau d'amortissement

Un échéancier de prêt n’est pas qu’un simple tableau de suivi. C’est un véritable levier pour réduire le coût global de votre crédit immobilier. Voici comment l’utiliser efficacement :

- Évitez les prêts à taux variable : Les taux variables peuvent sembler attractifs au départ, mais ils sont risqués. Vos mensualités peuvent augmenter si les taux remontent et le tableau d’amortissement initial devient obsolète à chaque variation.

👉 Privilégiez un taux fixe pour un échéancier stable et une meilleure maîtrise de votre budget.

- Choisissez une durée adaptée à votre capacité de remboursement : L’échéancier montre l’impact direct de la durée sur le coût total.

Prêt court = mensualités plus élevées mais intérêts totaux réduits.

Prêt long = mensualités plus faibles mais coût final plus élevé.

Exemple :

- 100 000 € sur 20 ans à 3 %

→ Intérêts totaux : environ 33 000 €

→ Mensualité (hors assurance) : environ 555 €

100 000 € sur 25 ans à 3,1 %

→ Intérêts totaux : environ 43 500 €

→ Mensualité (hors assurance) : environ 480 €

👉 Allonger la durée permet de réduire la mensualité d’environ 75 €, mais augmente le coût total du crédit de plus de 10 000 €.

👉 Optez pour la durée la plus courte possible, en fonction de vos finances.

- Négociez votre assurance emprunteur : L’échéancier vous permet de visualiser le coût réel de l’assurance. Comparez les offres : l’assurance de votre banque peut coûter 45 €/mois pour 150 000 € empruntés, soit 5 400 € sur 10 ans. Une assurance déléguée peut réduire ce coût de 30 à 50 %.

👉 Faites jouer la concurrence pour économiser sur vos mensualités.

FAQ Tableau d'amortissement d’emprunt

Que signifie le capital restant dû dans un tableau d’amortissement ?

Le capital restant dû correspond au montant que vous devez encore rembourser sur votre prêt, hors intérêts et assurance. Il diminue après chaque mensualité jusqu’à atteindre zéro à la fin du prêt.

Où puis-je obtenir un tableau d’amortissement pour mon prêt immobilier ?

Votre banque vous fournit un tableau d’amortissement lors de la souscription de vote prêt. Vous pouvez également le retrouver dans votre espace client en ligne ou le générer via un simulateur gratuit, comme celui disponible sur le site de Réassurez-moi.

Pourquoi les premières mensualités comportent-elles plus d’intérêts que de capital ?

Au début du prêt, les intérêts sont calculés sur un capital élevé (le capital restant dû). Ils représentent donc une part plus importante de la mensualité. Au fil des remboursements, cette part diminue, laissant plus de place au capital remboursé.

Comment mettre à jour mon tableau d’amortissement en cas de modification du prêt ?

En cas de renégociation, de remboursement anticipé ou de changement d’assurance, votre banque vous remet un nouveau tableau d’amortissement reflétant les nouvelles conditions (montant, durée, taux, etc.) Vous pouvez aussi recalculer votre tableau avec un simulateur adapté.

Bonjour, je viens de recevoir mon offre de prêt avec le tableau d’amortissement. Comment faut-il le lire exactement pour bien voir l’évolution de la part du capital remboursé ? C’est normal de payer quasi que des intérêts au début ?

Bonjour,

Merci pour votre question.

Pour lire votre tableau d’amortissement, concentrez-vous sur les colonnes qui indiquent la part du capital remboursé et les intérêts. Au début de votre prêt, il est courant de rembourser principalement des intérêts, ce qui explique pourquoi vous payez presque uniquement des intérêts au début. Cela est dû à la structure de l’amortissement, où la part des intérêts est plus élevée au début et diminue au fil du temps.

Bonne chance dans vos démarches !

Bonjour, merci pour vos conseils.

J'ai tout de même une question sur l'obtention de ce document. Ma banque veut me facturer son envoi.

Est ce que cela se fait ?

Merci

Estelle

Bonjour Estelle,

Certaines banques, pas toutes, facturent en effet l'envoi de ce document et cela est tout a fait légal…

Cordialement.

bonjour nous devons faire un rachat credit immo et j avoue etre perdue a quoi dois je preter le plus attention pour choisir ma banque ?

au TAEG !

https://reassurez-moi.fr/guide/pret-immobilier/rachat