Après avoir reçu et signé votre offre de prêt immobilier, plusieurs étapes et délais doivent être respectés avant de finaliser l’achat auprès du notaire. Entre la transmission de l’offre acceptée à la banque, le déblocage des fonds et la coordination avec le notaire, chaque étape est encadrée pour sécuriser votre financement et garantir la conformité juridique. Découvrez le délai entre l'acceptation de l'offre de prêt et la signature chez le notaire.

L'essentiel à retenir : de l'acceptation de l'offre à la signature chez le notaire

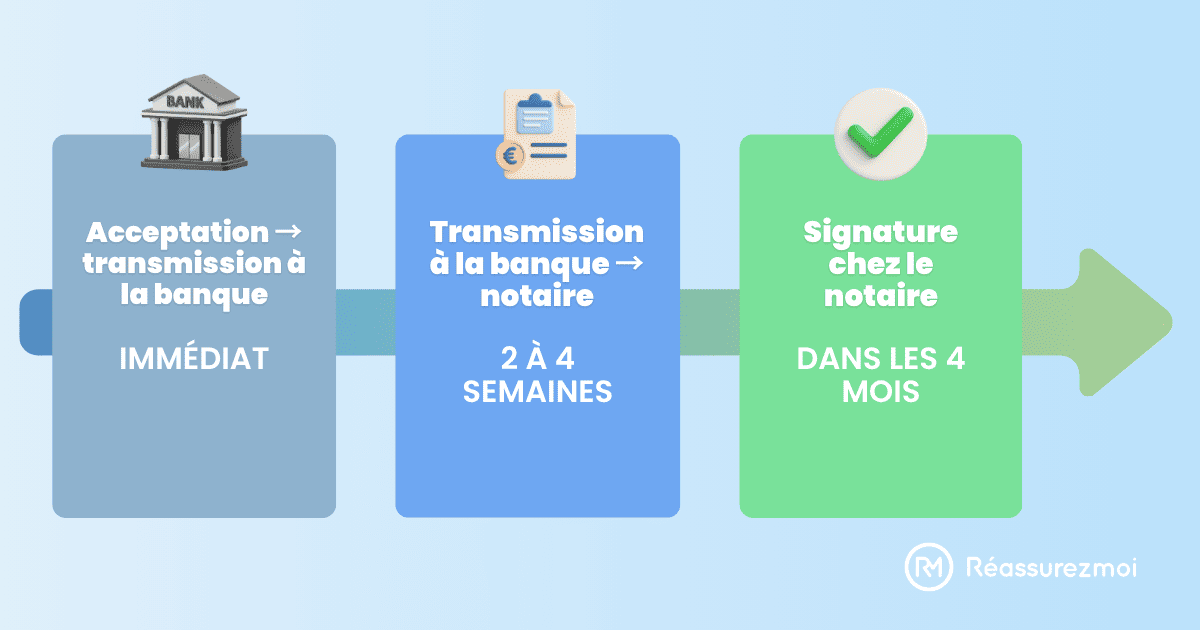

- Transmission de l’offre acceptée à la banque : Dès que l’offre est signée et paraphée, vous devez l'envoyer par courrier recommandé avec accusé de réception ou via le moyen validé par votre banque.

- Traitement bancaire et édition du contrat crédit : La banque vérifie l’offre, prépare le contrat final et valide les garanties et assurances.

- Transmission au notaire et préparation de la vente : Tous les documents nécessaires (contrat de prêt, assurance, pièces justificatives) sont communiqués au notaire.

- Prise de rendez-vous pour l’acte authentique : Coordonnez avec le notaire et le vendeur une date pour la signature définitive.

- Déblocage des fonds : Les fonds sont transférés sur le compte notarial quelques jours avant la signature, permettant la finalisation de l’achat.

⏳ Délais moyens :

Que se passe-t-il après avoir accepté son offre de prêt ?

Obtenir votre prêt immobilier marque une étape décisive dans votre parcours d’achat. Mais le projet n’est pas encore finalisé. Plusieurs formalités administratives et bancaires doivent encore être accomplies avant la signature de l’acte authentique chez le notaire.

Envoi de l’offre signée à la banque

Dès la fin du délai légal de réflexion, vous pouvez renvoyer votre offre de prêt signée à votre banque.

L’envoi peut se faire par courrier recommandé ou, de plus en plus souvent, par signature électronique validée par la banque, juridiquement équivalente.

Pensez à bien dater et parapher chaque page de l’offre, sans rature ni modification. Le moindre ajout peut rendre le document caduc.

Une fois l’offre reçue, la banque considère votre acceptation comme ferme et définitive. Vous ne pouvez plus revenir sur votre engagement, sauf cas particuliers liés à la non-réalisation de la vente.

Validation par l’établissement prêteur

Après réception de votre offre signée, la banque vérifie les documents et procède à la validation du dossier. Cette étape comprend :

- Confirmation des garanties (hypothèque, caution, etc.) ;

- Validation de l’assurance emprunteur ;

- Préparation du contrat de prêt définitif.

Une fois ces points validés, la banque édite le contrat final et prépare le déblocage des fonds. Elle transmet ensuite un exemplaire du contrat signé au notaire en charge de la vente.

Notification au notaire et au vendeur

Dès que la banque a validé l’offre de prêt, elle informe le notaire chargé de la transaction. Ce dernier peut alors planifier la signature de l’acte authentique en coordination avec les différentes parties (vendeur, acheteur, établissement bancaire).

Le notaire s’assure que tous les fonds nécessaires seront disponibles le jour de la vente. La banque procède alors à leur virement sur le compte notarial, généralement quelques jours avant la signature.

Cette coordination entre banque, notaire et vendeur garantit le respect des délais légaux et permet de finaliser sereinement la transaction.

Quels sont les délais moyens après acceptation de l’offre ?

Une fois l’offre de prêt immobilier acceptée et retournée à la banque, le financement est officiellement validé. Cependant, il reste encore un laps de temps avant la signature de l’acte authentique chez le notaire. Ce délai varie selon la nature du projet et les délais de traitement de la banque.

Délai légal minimum avant signature chez le notaire

La loi ne fixe aucun délai minimal obligatoire entre l’acceptation de l’offre et la signature notariale.

En pratique, la signature de l’acte ne peut toutefois avoir lieu qu’après le déblocage des fonds. Cela nécessite quelques jours de traitement par la banque.

Les établissements financiers demandent en général un délai de 7 à 15 jours entre la réception de l’offre signée et le transfert effectif des fonds au notaire.

💡 Bon à savoir : Durant cette période, la banque s’assure que toutes les conditions sont réunies : assurance validée, garanties en place, contrat signé.

Délai moyen observé selon les banques

Il faut compter 2 à 4 semaines entre l’envoi de l’offre signée et la signature chez le notaire. Ce délai peut varier selon :

- le temps de traitement administratif de la banque,

- la disponibilité du notaire et des parties,

- et la coordination avec le vendeur.

Les grands réseaux bancaires disposent de processus internes plus rapides, tandis que certains établissements mutualistes ou en ligne peuvent nécessiter quelques jours supplémentaires.

"Il arrive malheureusement souvent que les fonds n’aient pas été reçus à temps sur le compte du notaire le jour de la vente. Dans ce cas, l’acte doit obligatoirement être reporté. Un avis d’opérer de la banque ne suffit pas à passer l’acte."

Cas particuliers (construction, VEFA, rachat de prêt)

Certains projets immobiliers obéissent à des calendriers spécifiques :

- Construction individuelle (CCMI) : le prêt est débloqué en plusieurs fois, au fur et à mesure de l’avancement des travaux. Le délai avant signature dépend du contrat de construction et du dépôt du permis de construire.

- VEFA (achat sur plan) : la signature de l’acte notarié intervient généralement peu après l’acceptation de l’offre. Toutefois, les fonds sont libérés progressivement selon les appels de fonds du promoteur.

- Rachat ou renégociation de prêt : la procédure est plus rapide, car elle ne dépend pas d’un acte de vente. Le nouveau contrat prend effet dès la réception de l’offre signée, après un délai moyen de 10 à 15 jours.

Comment se déroule la transmission du dossier entre la banque et le notaire ?

Après l’acceptation de votre offre de prêt immobilier, la banque et le notaire échangent plusieurs documents indispensables avant la signature de l’acte de vente. Cette phase administrative permet de vérifier que le financement est conforme au compromis signé et que les fonds seront disponibles à temps.

La banque transmet au notaire l’offre de prêt signée, le tableau d’amortissement, les justificatifs d’assurance emprunteur et les documents relatifs à la garantie. Le notaire vérifie que tout correspond au plan de financement prévu et que les conditions suspensives du compromis sont levées.

Une fois ces éléments validés, le notaire envoie à la banque une demande de déblocage des fonds, quelques jours avant la signature. La banque procède au virement sur le compte du notaire, qui conserve les sommes nécessaires pour régler le vendeur.

💡 À retenir : il est recommandé de prévenir votre notaire et votre banque dès que vous signez l’offre de prêt afin qu’ils puissent synchroniser leurs démarches et éviter tout retard le jour de la signature.

Quand la banque débloque-t-elle les fonds ?

Le déblocage des fonds intervient juste avant la signature de l’acte authentique chez le notaire. Une fois que le notaire a reçu et validé les documents, il demande le transfert des sommes nécessaires.

Le virement est effectué sur le compte séquestre du notaire quelques jours avant le rendez-vous. Les fonds seront alors disponibles le jour de la signature. Cela permet de régler le vendeur, les frais de notaire et autres montants liés à l’acquisition.

💡 À retenir : le déblocage dépend de la réception complète des documents et du respect des conditions prévues par l’offre de prêt. Tout retard administratif ou manquement peut repousser la date de signature.

Quels sont les facteurs qui peuvent retarder la signature ?

Plusieurs éléments peuvent allonger le délai entre l’acceptation de l’offre de prêt et la signature de l’acte authentique :

- Dossiers incomplets : documents manquants pour la banque ou le notaire (assurance, justificatifs d’identité, garanties).

- Validation de l’assurance emprunteur : si l’assurance n’est pas validée ou si vous changez d’assureur, le processus peut se prolonger.

- Disponibilités du notaire et du vendeur : les agendas peuvent nécessiter un report du rendez-vous.

- Cas particuliers : achat en VEFA, construction, rachat de prêt ou conditions suspensives non réalisées peuvent ajouter plusieurs semaines.

- Problèmes administratifs ou juridiques : refus de permis, droit de préemption, diagnostics techniques incomplets.

Solutions pour accélérer le processus

Pour limiter les délais entre l’acceptation de l’offre et la signature chez le notaire :

- Préparer tous les documents à l’avance : pièces d’identité, justificatifs de revenus, assurance emprunteur, tableau d’amortissement.

- Envoyer rapidement l’offre signée à la banque dès la fin du délai légal de réflexion.

- Informer le notaire et le vendeur dès que possible pour fixer une date de rendez-vous.

- Suivre de près le traitement bancaire et relancer si nécessaire pour valider l’assurance et les garanties.

- Anticiper les conditions suspensives : vérifiez permis de construire, diagnostics techniques et éventuels financements complémentaires.

Quel délai entre acceptation offre de prêt et signature notaire ?

Il existe un délai entre l'acceptation de l'offre de prêt et la signature chez le notaire

- Délai légal minimum : généralement 2 à 4 semaines. Nécessaire pour le traitement bancaire, la validation de l’assurance et la préparation des garanties.

- Délais moyens observés : selon les banques et la complexité du dossier, la signature peut intervenir entre 3 et 6 semaines après l’envoi de l’offre signée.

- Cas particuliers : pour une construction neuve, une VEFA ou un rachat de prêt, les délais peuvent être plus longs en raison de procédures spécifiques.

💡 Conseil pratique : informez votre notaire et votre banque dès l’acceptation pour planifier la date de signature et éviter tout retard.

FAQ délai entre acceptation offre de prêt et signature notaire ?

Peut-on signer chez le notaire sans avoir reçu les fonds ?

Vous ne pouvez pas signer chez le notaire sans avoir reçu les fonds. En effet, la signature définitive nécessite que les fonds soient débloqués et disponibles sur le compte notarial.

Que faire si les fonds n’arrivent pas à temps ?

Vous pouvez contacter votre banque et le notaire pour réorganiser la date de signature. Le rendez-vous peut être repoussé, mais les délais légaux doivent être respectés.

Le notaire peut-il repousser la signature ?

Oui, si les documents ou fonds ne sont pas prêts. Le notaire peut décaler la signature pour garantir la sécurité juridique de la transaction.

On vient de renvoyer l’offre de prêt signée. On aimerait caler la date chez le notaire pour le déménagement. C’est quoi le délai habituel entre l’acceptation de l’offre et le RDV final ?

Bonjour,

Merci pour votre question. En général, le délai habituel entre l’acceptation de l’offre de prêt et la signature chez le notaire est d’environ 2 à 4 semaines. Cela peut varier en fonction de plusieurs facteurs, notamment la disponibilité du notaire et la complexité de votre dossier.

Pour vous aider à mieux planifier, je vous recommande de contacter directement votre notaire afin de convenir d’une date qui vous convient pour le rendez-vous final.

Bonne chance pour votre déménagement !

J ai reçu mon offre de prêt le 29 juillet 2022,est ce que je peux la renvoyer le 9 août 2022?

Bonjour,

Vous semblez déjà savoir qu’il existe un délais de réflexion quant à la signature d’une offre de prêt. Ce délais est de 10 jours vous pourrez donc effectivement signer et envoyer l’offre ce mardi 9 août.

Bonne journée

Nous avons signé une demande de pret le 29 juin à la banque postale.ils ont reçu l accord de l assurance

combien de temps faut il pur savoir si le pret est accepté

Bonjour

Quelques semaines

Je vends mon bien à un promoteur, il n'a pas respecté les délais de demande de prêt.

Aujourd'hui j'ai la visite d'un expert mandaté par la banque pour évaluer la valeur réelle de mon bien par rapport à l'emprunt du promoteur.

Combien de temps faudra-t-il encore attendre pour qu'il obtienne les fonds et me paie enfin après 12 mois d'attente ?

Merci pour votre réponse

bj nous avons signer notre compromis de vente en juin la premiere fois deuxieme fois en septembre et pas encore le credit que peut ont faire nous devions avoir le credit pour le 21 septembre et donner les clefs met a ce jours nous attendons encore cela vas faire 6 mois le 21 septembre