Le remboursement anticipé consiste à rembourser une partie ou la totalité de votre crédit immobilier avant l’échéance initialement prévue. Cette opération peut vous permettre de réduire vos mensualités, de raccourcir la durée du prêt, ou encore de faire des économies importantes sur les intérêts. En contrepartie, des frais de remboursement anticipé peuvent s’appliquer. Utilisez notre simulateur de remboursement anticipé pour calculer vos économies potentielles, les frais d’IRA à prévoir et l’impact réel sur le coût total de votre crédit.

Comment faire le calcul de son remboursement anticipé ?

Notre simulateur remboursement anticipé partiel ou total

Notre simulateur de remboursement anticipé vous aide à évaluer, en quelques secondes, les conséquences d’un remboursement partiel ou total de votre prêt immobilier. Il vous suffit d’indiquer :

- le montant de votre prêt initial,

- la durée de remboursement,

- la date de début du prêt,

- le taux d’intérêt en cours,

- et la date du remboursement anticipé souhaitée.

Le résultat vous donne instantanément vos frais de remboursement anticipé (IRA).

"J’ai souvent fait remarquer que rembourser trop vite un crédit à faible taux peut rassurer psychologiquement, mais appauvrir financièrement sur le long terme."

La formule de calcul IRA

Les IRA (indemnités de remboursement anticipé) compensent le manque à gagner de la banque. Leur montant est strictement encadré par le Code de la consommation (article L.312-21), pour les prêts immobiliers à taux fixe accordés aux particuliers et ne peut excéder :

- 6 mois d’intérêts sur le capital remboursé,

- ou 3 % du capital restant dû.

La formule de calcul remboursement anticipé prêt immobilier est la suivante :

IRA sur intérêts = Montant remboursé × Taux annuel / 12 × 6

IRA sur capital = Capital restant dû × 3 %

La banque applique le plus petit des deux montants. Ce calcul IRA est automatiquement effectué par notre simulateur pour vous donner une estimation fiable.

Exemple concret simulation remboursement anticipé

Prenons un cas réel de simulation remboursement anticipé partiel :

- Prêt initial : 200 000 € sur 25 ans, souscrit en 2015 à 2,90 %

- Capital restant dû en 2023 : 156 545 €

- Remboursement anticipé : 60 000 €

Résultat de la simulation remboursement prêt :

- Nouvelle mensualité : 682 € (au lieu de 848 €)

- IRA appliquées : 870 €

- Économies totales : 31 400 €

- Type : simulateur remboursement anticipé partiel prêt immobilier

Ce remboursement anticipé vous permet donc de réduire vos mensualités et le coût total de votre prêt.

Quand est-il intéressant de faire un remboursement anticipé ?

Un remboursement anticipé de prêt immobilier peut être une stratégie avantageuse à différents moments de votre parcours financier. Il devient particulièrement intéressant si vous :

- bénéficiez d'une rentrée d’argent exceptionnelle (prime, héritage, revente d’un bien) ;

- souhaitez réduire le coût total de votre crédit en économisant sur les intérêts ;

- envisagez un nouvel investissement et cherchez à augmenter votre capacité d’emprunt ;

- voulez alléger vos mensualités pour améliorer votre budget mensuel.

Tout dépend de votre objectif : raccourcir la durée ou alléger la charge mensuelle. Une simulation vous permet d’identifier la meilleure option selon votre situation.

Avantages du remboursement anticipé

Pourquoi envisager un remboursement anticipé ?

- 💰 Économies sur les intérêts : moins de capital = moins d’intérêts à payer.

- ⏳ Réduction de la durée du prêt : vous remboursez plus vite.

- 📉 Baisse du taux d’endettement : utile pour de futurs projets immobiliers.

- 📊 Souplesse financière : possibilité de moduler vos mensualités à la baisse.

- 🔁 Reste à vivre amélioré : plus d’espace dans votre budget mensuel.

Dans certains cas, notamment lorsque le taux du prêt est faible ou que l’épargne peut générer un rendement supérieur, le remboursement anticipé n’est pas toujours la solution la plus optimale.

💡 Bon à savoir : certaines offres de prêt exigent que le montant remboursé soit supérieur à 10 % du montant initial du crédit. Relisez toujours votre contrat pour éviter les mauvaises surprises.

Quel est le montant des frais de remboursement anticipé ?

Lorsque vous remboursez un crédit immobilier en avance, votre banque peut vous facturer des frais de remboursement anticipé, aussi appelés indemnités de remboursement anticipé (IRA). Ces frais compensent une partie des intérêts que la banque ne percevra pas à cause du remboursement anticipé de votre prêt.

"Le remboursement anticipé n’est pas une bonne ou une mauvaise décision en soi : tout dépend du moment où il est fait et de ce que l’on ferait autrement avec cet argent."

Pourquoi y a-t-il des frais de remboursement anticipé ?

La banque accorde un prêt en anticipant des gains via les intérêts sur toute la durée du contrat. Un remboursement anticipé de prêt (partiel ou total) interrompt ce plan : elle perçoit donc moins d’intérêts que prévu.

Pour compenser cette perte, elle applique une indemnité de remboursement anticipé, encadrée par le Code de la consommation (article L.312-21). Deux plafonds sont fixés :

- maximum 6 mois d’intérêts sur le capital remboursé au taux moyen du prêt,

- ou 3 % du capital restant dû, selon le montant le plus faible.

💡 Astuce : pour savoir quel montant vous sera appliqué, utilisez un simulateur remboursement anticipé pour prêt immobilier. Il vous donnera le calcul des IRA exact selon votre crédit.

Frais de remboursement anticipé total

Dans le cas d’un remboursement anticipé total du prêt, c’est-à-dire lorsque vous remboursez en une fois l'intégralité du capital restant dû, la banque applique les IRA sur la totalité du montant restant.

Exemple de frais :

- Capital restant dû : 150 000 €

- Taux du prêt : 2,5 %

- IRA max sur 6 mois d’intérêts : 150 000 € x 2,5 % / 12 x 6 = 1 875 €

- IRA max à 3 % du capital restant : 150 000 € x 3 % = 4 500 €

Le montant retenu est le plus bas des deux, donc ici : 1 875 €

Frais de remboursement anticipé partiel

Un remboursement anticipé partiel consiste à verser une somme ponctuelle pour réduire le capital de votre prêt sans le solder entièrement. Là encore, des frais peuvent s’appliquer, selon le montant remboursé et les clauses de votre contrat.

💡 À noter :

De nombreuses banques exigent un minimum de 10 % du montant initial pour accepter un remboursement partiel.

Le calcul des IRA partiels suit les mêmes règles que pour un remboursement total (6 mois d’intérêts ou 3 % du capital remboursé).

Exemple :

- Montant remboursé : 50 000 €

- Taux : 2,5 %

- IRA sur 6 mois d’intérêts : 50 000 € x 2,5 % / 12 x 6 = 625 €

- IRA sur capital remboursé : 50 000 € x 3 % = 1 500 €

Ici aussi, vous paierez 625 €, le montant le plus faible.

Comment faire un remboursement anticipé de prêt immobilier ?

Les étapes pour rembourser son prêt immobilier en avance

Réaliser un remboursement anticipé de crédit immobilier, qu’il soit partiel ou total, nécessite de suivre plusieurs étapes pour éviter tout blocage ou frais imprévus. Voici la marche à suivre :

- Relisez attentivement votre offre de prêt et vérifiez les clauses de votre contrat : le montant minimum remboursable, les frais de remboursement anticipé mentionnés, une clause de non-pénalité…) ;

- Informez votre banque de votre décision par écrit, en lettre recommandée avec AR. Un préavis d’un mois est souvent demandé ;

- Étudiez l’avenant de votre contrat : le nouveau tableau d’amortissement, le montant des frais de remboursement anticipé, le coût total révisé du crédit ;

- Respectez le délai de réflexion légal de 10 jours pour accepter ou refuser l’avenant ;

- Réalisez le paiement du montant remboursé, auquel s’ajoutent éventuellement les IRA ;

- Obtenez une attestation officielle de remboursement anticipé. Ça peut être utile pour de futures démarches.

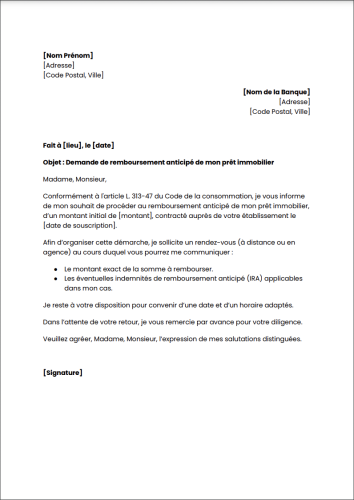

Lettre de remboursement anticipé à télécharger

La deuxième étape consiste donc à informer votre banque de votre intention de rembourser tout ou partie de votre prêt par anticipation. Pour cela, il vous faudra envoyer une lettre.

Nous vous proposons de télécharger notre modèle de lettre de demande de remboursement anticipé.

✅ Remplissez les champs manquants et envoyez la lettre en recommandé avec accusé de réception pour garantir sa prise en compte.

FAQ Remboursement anticipé

Est-il plus intéressant de rembourser en anticipé ou d’épargner ?

Cela dépend de votre situation : privilégiez l’épargne si elle rapporte un taux supérieur à celui du prêt. Sinon, le remboursement anticipé est souvent plus rentable.

Peut-on être exonéré des frais de remboursement anticipé ?

Oui, si votre contrat prévoit une exonération en cas de mutation professionnelle, licenciement, ou décès. Cela doit alors être vérifié dans votre contrat de prêt.

Comment ne pas payer d’indemnités d’IRA ?

Pour éviter les indemnités de remboursement anticipé (IRA), deux options existent :

- Négocier leur suppression avant la signature de l’offre de prêt.

- Bénéficier d’une exonération légale en cas de revente du bien suite à une mutation professionnelle, un licenciement ou un décès d’un co-emprunteur.

Quel est le calcul des IRA ?

Voici comment calculer un remboursement de prêt :

IRA = Capital remboursé x (Taux annuel / 12) x 6 (limité à 6 mois d’intérêts).

ou IRA = Capital restant dû x 3 %, selon la limite la plus basse.

Bonjour Madame Monsieur,

Un PEL souscrit en 2015 a été cloturé d’office par la banque en février 2024

Puis je prétendre à une prime pour des améliorations de ma résidence principale ?

Puis je rembourser de manière anticipée le prêt attribué en liaison avec le PEL ?

merci ppur votre bienveillance

Bonjour,

Pour un PEL clôturé en 2024, vous pourriez encore prétendre à une prime si les conditions requises pour des améliorations de votre résidence principale sont remplies. Quant au remboursement anticipé du prêt lié au PEL, cela est généralement possible sans pénalités, mais il est recommandé de vérifier les termes spécifiques avec votre banque.

N’hésitez pas à contacter votre banque pour des détails précis sur ces deux points.

Cordialement.

lors d’un remboursement total anticipé d’un crédit immobilier , est ce qu ‘il y a une loi qui précise le remboursement des frais de guarantie,

avec aucun retards de piaement normalement il rembourse une partie.

Ma banquière refuse de me rembourser même une partie de mes frais de guarantie et me dit la caisse d’épargne ne rembourse pas les frais de guarantie et l acsf non plus c’est avec eux qui travaille

Bonjour,

Vous êtes éligible à la restitution des frais de garantie seulement si votre prêt immobilier est assorti d’une caution bancaire. Cela ne fonctionne pas pour les garanties de prêt immobilier de type hypothèque ou privilège du prêteur de deniers (PPD).

Le montant restitué est variable selon l’organisme qui a cautionné votre prêt et les conditions du marché au moment de la restitution. Il dépend notamment du montant emprunté et de l’organisme cautionneur : certains ne restituent aucune somme au terme du prêt.

Cordialement

Bonjour, en cas du vente d’un bien, le remboursement anticipé est-il obligatoire ? L’argent issu de la vente peut-il être utilisé pour un nouveau projet ? qu’en est-il de l’assurance de ce prêt si on ne le solde pas ? Merci d’avance. Cordialement,

Bonjour,

Selon la loi en vigueur, l’emprunteur a pour obligation d’avertir l’établissement auprès duquel il a souscrit le crédit immobilier dès le moment où le bien dont le prêt a fait l’objet a été vendu. Suite à cela, il devra procéder au remboursement intégral du montant restant dû, avec les frais y afférents et les pénalités liées à un remboursement par anticipation.

Si vous décidez de ne pas le déclarer à votre banque c’est votre responsabilité qui pourra être engagée.

Concernant l’assurance du prêt, vous devrez continuez à la payer si vous ne soldez pas votre crédit.

Cordialement.

Bonjour

Je souhaiterais rembourser mon crédit immobilier en anticipé.

Comment ça se passe. Bien cordialement

Bonjour,

Comme indiqué dans l’article ci-dessus, en cas de demande de remboursement anticipé de votre prêt, il vous faudra envoyer à votre établissement prêteur un courrier de remboursement anticipé, avec accusé de réception. Dans cette lettre, devront être mentionnés les éléments suivants :

nom, prénom ;

adresse ;

numéro et date de signature du contrat de prêt.

Je vous invite à lire ou relire l’article pour connaitre toutes les démarches et frais.

Bonne journée.