Fixé par la Banque de France, le taux d’usure correspond au taux annuel effectif global (TAEG) maximal auquel un emprunteur peut souscrire un prêt.

Aujourd’hui, le taux d’usure freine de nombreux emprunteurs dans l’obtention d’un crédit immobilier, y compris des dossiers pourtant solvables.

Comment contourner le taux d’usure ? Quel est son taux actuel ? Les conseils de nos experts !

Quelle est la définition du taux d’usure ?

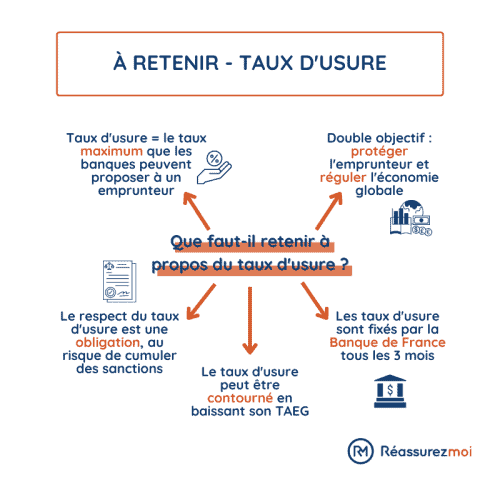

Le taux d’usure correspond au TAEG maximum que les banques sont autorisées à pratiquer pour accorder une demande de prêt immobilier.

Le TAEG inclut l’ensemble des frais liés à la souscription d’un crédit : intérêts, assurance emprunteur, frais de dossier, garanties, etc.

Il représente donc le coût réel total du crédit, exprimé en pourcentage annuel.

- Le TAEG inclut tous les frais liés à la souscription d’un crédit : les intérêts, la prime d’assurance, les frais de dossier, etc. Il représente donc le coût réel total du crédit, exprimé en pourcentage annuel.

💡 Le taux d’usure s’applique à tous les crédits, qu’ils soient contractés par des particuliers, des associations, des professionnels ou des entreprises.

- Si le TAEG du crédit, calculé lors de votre demande de prêt, est supérieur au taux d’usure, alors on dit que le prêt est usuraire. Dans ce cas, la banque ne peut pas vous accorder de financement.

⚠️ Un établissement qui dépasse ce seuil s’expose à des sanctions prévues par la loi.

À quoi sert le taux d’usure ?

La fonction première du taux d’usure est de protéger l’emprunteur contre un endettement excessif.

Ainsi, il permet de :

- protéger l’emprunteur contre des taux excessifs qui pourrait le mettre dans une situation de surendettement ;

- superviser et réguler les organismes de crédit pour éviter de déstabiliser toute l’économie globale.

⭐️ Selon le ministère de l’Économie et des Finances, des taux d’intérêts excessifs peuvent fragiliser certains ménages et impacter l’économie dans son ensemble. C’est précisément pour cette raison que le taux d’usure existe.

Comment calculer le taux d'usure d’un prêt immobilier ?

Le taux d’usure est fixé par la Banque de France. Son seuil varie en fonction de trois critères :

- La montant empruntée

- La durée du prêt

- La catégorie de crédit

La formule utilisée par la Banque de France est la suivante :

Taux effectif moyen + (⅓ du Taux effectif moyen)

Pour connaître le taux d’usure en vigueur, il suffit de consulter la page officielle de la Banque de France. Vous pouvez ensuite comparer ce seuil au TAEG proposé par votre banque.

Quel est le taux d’usure actuel d’un prêt immobilier ?

Le taux d’usure est mis à jour chaque trimestre par la Banque de France. Pour le calculer, elle s’appuie sur les taux effectifs moyens pratiqués par les banques, auxquels elle ajoute un tiers.

Voici les taux d’usure en vigueur au 1er janvier 2026 ainsi qu’une comparaison avec ceux de 2024 :

| Crédits immobiliers (75 000 euros min.) | Taux d’usure 2024 | Taux d’usure 2026 |

|---|---|---|

| Prêt immobilier inférieur à 10 ans | 4,60 % | 4,12 % |

| Prêt immobilier de 10 à 20 ans | 6,13 % | 4,59 % |

| Prêt immobilier sur 20 ans et plus | 6,16 % | 5,13 % |

| Prêt à taux variable | 5,97 % | 4,99 % |

| Prêt relais | 4,98 % | 6,15 % |

"En office, j’ai vu des dossiers parfaitement solvables bloqués uniquement parce que l’assurance faisait franchir le taux d’usure (notamment en raison de l’âge des emprunteurs). Ces derniers n’imaginent pas à quel point quelques dixièmes de points peuvent faire tomber tout le financement."

Quels risques encourus en cas de non-respect des taux d’usure ?

Aucun établissement financier ne peut se soustraire au taux d’usure. En effet, cette obligation est mentionnée dans l’article L313-3 du Code de la Consommation.

En cas de non-respect des taux d’usure appliqués, plusieurs sanctions sont prévues par l’article L. 341-50 du Code de la consommation::

- le remboursement de l’intégralité des sommes indûment perçues par l’emprunteur ;

- une amende pécuniaire pouvant s’élever à 300 000 € ;

- une peine pouvant aller jusqu’à deux ans d’emprisonnement ;

Ces sanctions peuvent se cumuler selon la gravité de l’infraction.

Comment éviter de dépasser le taux d’usure ?

Si vous dépassez le taux d’usure, l’établissement de crédit vous refusera votre demande de prêt immobilier.

Heureusement, il existe plusieurs solutions pour baisser le TAEG de son emprunt, et donc son taux d’usure. En plus de rendre votre demande de crédit admissible, cela vous permettra de réaliser des économies.

Sans plus attendre, voici 7 solutions pour diminuer le taux d’usure de votre crédit immobilier !

Mettre en concurrence les taux d’intérêt

Comparer les taux d’intérêt appliqués par les différents établissements prêteurs est la solution la plus impactante pour réduire son TAEG et ne pas dépasser le taux d’usure.

Pour trouver l’offre avec le taux d’intérêt le plus bas, Réassurez-moi vous recommande d’utiliser son comparateur en ligne qui est gratuit et sans engagement.

Changer son assurance emprunteur

L’assurance emprunteur est indispensable pour obtenir un prêt immobilier. Pourtant, son coût souvent sous-estimé peut représenter jusqu’à 30 % du coût total du crédit, en fonction de votre profil.

En comparant les taux d’assurance du marché, vous pouvez réduire significativement votre taux annuel effectif global et faire de belles économies !

⭐️ Notre conseil

Vous n’êtes pas obligé de souscrire l’assurance proposée par votre banque. Les contrats bancaires sont en moyenne plus chers que ceux des assureurs externes.

🆕 ACTU 2026 : Malgré une légère détente des taux immobiliers, certains dossiers continuent de buter sur le taux d'usure, non pas à cause du taux du crédit lui-même, mais à cause de l'assurance emprunteur.

Ce blocage n'est pourtant pas une fatalité. La délégation d'assurance, rendue plus accessible par les lois Lagarde, Hamon et l'amendement Bourquin, permet de substituer le contrat groupe de la banque par une assurance individuelle, souvent bien moins chère.

Présenter un dossier rassurant

Un dossier clair, documenté et cohérent améliore votre capacité de négociation.

Un apport personnel conséquent, une situation professionnelle stable ou une gestion saine des comptes sont autant d’éléments rassurants pour les banques.

Négocier ses frais de dossier

Si votre demande de financement dépasse légèrement le taux d’usure, demandez un geste sur vos frais de dossier. Dans cette situation, les établissements prêteurs font généralement preuve de souplesse pour diminuer les frais de dossier. Profitez-en !

Réduire la durée de son prêt

Les taux d’emprunt varient en fonction de la durée de votre crédit immobilier. Plus vous empruntez sur le long terme, plus vous payez d’intérêts et de frais d’assurance.

En cas de taux d’usure dépassé, réévaluez votre capacité d’emprunt sur une période plus courte. Sinon, pensez à augmenter le montant de votre apport personnel.

💡 Si votre taux d’endettement reste sous les 35 %, réduire la durée du prêt peut suffire à faire baisser le TAEG.

Contourner le taux d’usure avec une SCI

Avez-vous pensé à souscrire un prêt immobilier via une société civile immobilière (SCI) ? Il s’agit d’une structure juridique pour gérer un ou plusieurs biens immobiliers, notamment dans le cadre des investissements locatifs.

ℹ️ En faisant une demande de financement via une SCI à l'IS, vous passez d'un particulier au statut de professionnel. Vous n'êtes donc plus soumis au taux d’usure.

En effet, le taux d’usure cesse de s’appliquer pour les SCI considérées comme professionnelles (souvent à l’IS).

Pour une SCI familiale (souvent à l’IR), le taux d’usure continue de s’appliquer.

"Lorsqu’un client optimise son assurance avant même l’édition du prêt, le dossier passe presque toujours. Les refus liés au taux d’usure viennent très souvent d’un montage trop tardif."

Faire appel à un courtier en immobilier

Votre demande de financement est refusée à cause d’un taux d’usure dépassé ? Pour simplifier vos démarches et maximiser vos chances d’obtenir votre crédit immobilier, faites appel à un courtier en ligne !

Les experts de Réassurez-moi vous accompagnent gratuitement et sans engagement dans votre demande d’emprunt. Ils vous aident à :

- identifier tous les éléments pouvant faire diminuer votre TAEG ;

- monter votre dossier de demande de financement ;

- négocier avec les différents établissements prêteurs.

FAQ : Contourner le taux d’usure

Taux d’usure, quelles différences avec le taux d’endettement ?

Le taux d'endettement évalue la part du revenu de l'emprunteur utilisée pour rembourser ses dettes. Cela permet de savoir si l'emprunteur dispose de suffisamment de revenus pour honorer ses engagements financiers. Le taux d’usure est le TAEG que les banques ne peuvent légalement pas dépasser.

Comment faire baisser le taux d’usure ?

Fixé par la Banque de France, le taux d’usure ne peut pas être diminué. En revanche, les emprunteurs peuvent faire baisser leur TAEG pour qu’il passe en dessous du taux d’usure appliqué. Cette opération permet de contrer certains refus de prêt immobilier et de réaliser de belles économies sur le coût total de votre emprunt.

Qu'est-ce que l'effet ciseau du taux d'usure ?

Comme la Banque de France détermine les taux d’usure sur les 3 mois précédents, un écart temporaire peut apparaître lorsque les taux des prêts augmentent rapidement et que le taux d’usure baisse. En incluant les frais annexes, le plafond du taux d’usure est vite atteint et certains dossiers d’emprunteurs peuvent se retrouver bloqués. Ce constat est appelé « l’effet ciseau ».

Refus de prêt immobilier à cause du taux d’usure, que faire ?

En cas de refus de prêt immobilier pour cause de taux d’usure dépassé, vous devez retravailler votre dossier. Pensez par exemple à réduire votre durée d’emprunt ou présenter un apport personnel plus conséquent à la banque.

Est-il possible de changer son contrat d'assurance emprunteur pour contourner le taux d'usure ?

Oui, réduire le coût de son assurance prêt immobilier est une très bonne stratégie pour contourner le taux d’usure. En effet, l’assurance emprunteur représente une part importante du coût total de votre crédit immobilier. En choisir une moins chère peut donc aider à contourner le taux d’usure.

Bonjour, ma banque me dit que mon dossier ne passe pas à cause du taux d’usure. J’ai 62 ans et l’assurance pèse lourd. N’y a-t-il vraiment aucun moyen de contourner ce fichu taux ? C’est rageant, mon dossier est bon sinon.

Bonjour,

Merci pour votre message. Je comprends que la situation soit frustrante, surtout avec un dossier solide.

Le taux d’usure est un plafond légal qui limite le coût total d’un prêt, y compris l’assurance. À 62 ans, il est possible que l’assurance emprunteur augmente le coût total, ce qui peut rendre votre dossier non conforme aux critères de la banque.

Voici quelques pistes à explorer :

– Négocier avec votre banque : Parfois, une discussion ouverte peut permettre de trouver des solutions.

– Comparer les assurances emprunteur : Vous pourriez trouver une assurance moins coûteuse qui respecte le taux d’usure. Je vous recommande de consulter notre comparateur d’assurance emprunteur ici : Comparateur assurance emprunteur.

– Contacter un expert : Pour un accompagnement personnalisé, n’hésitez pas à appeler nos experts au 01 82 83 36 33 (appel et service gratuits).

Courage dans vos démarches !

Bonjour nous devons acheter un bien de 265000 € en apport 200000 et en plus une vente un appartement de 160000 nous avons besoins d un prêt relais de 100000€ pour pouvoir financer le nouveau bien le temps de vendre notre appartement ,taux d usure dépasser notre age est de 65 ans et 73 ans, que pouvons espérer ???

Bonjour,

Vous trouverez des informations concernant le prêt relais sur ce lien : https://reassurez-moi.fr/guide/pret-immobilier/pret-relais

Cordialement

bonjour

j’achète un appartement seule pour 215500 Euros mon crédit est accepté et mon assurance prêt est 45000 Euros à cause de ma pathologie, donc mon taux d’usure dépasse le taux appliqué en 2022. est ce que mon prêt sera validé?

Bonjour,

Je vous invite à appeler nos experts assurance emprunteur directement au 01 82 83 36 33 (appel gratuit), ils répondront à toutes vos questions,

Bonne journée,

Cordialement

Bonsoir, j’achète une maison de 155000€. Que je finance par un apport de 95000€ et un prêt immobilier de 60000€. Le taux d’usure concerne les prêts > 75000€ ! Suis-je donc dispensé du taux d’usure ?

Bonjour,

Vous n’êtes pas dispensé du taux d’usure, ce dernier concerne tous les prêts. Ce taux correspond à un calcul qui permet aux organismes de prêts de définir le montant maximum à prêter. Il permet de réguler les pratiques des banques et de protéger l’emprunteur.

Bonne journée

Bonjour

Nous avons vue maison où nous pourrions faire une offre. la maison coute 400000euros . Nous avons besoin d’un prêt entre 60000 et 650000 euros pour compléter notre apport déjà conséquent. Mon mari aura 64 ans en juin et moi 67 ans en Aout. Notre banque nous a dit que nous ne pouvions pas avoir ce prêt, que nous souhaitons rembourser en 7 ans non pas pour notre taux d’endettement mais à cause du prêt d’usure. Nous avons demandé une assurance sur 50% pour chacun. Que pouvons nous faire ? merci de votre réponse

Bonjour,

Je vous invite à utiliser notre comparateur en ligne et gratuit : https://reassurez-moi.fr/guide/pret-immobilier/simulation

L’un de nos partenaires aura peut être des conditions plus souples.

Cordialement