Le tarif d'une assurance dépendance varie entre 17 € et 30 € par mois, selon l'âge et les garanties choisies. Ce contrat couvre les frais liés à la dépendance, qui peuvent atteindre 3 500 € par mois en EHPAD. Découvrez comment optimiser votre couverture.

Ce qu'il faut retenir

- Tarif entre 17 € et 30 € par mois

- Frais de dépendance jusqu'à 3 500 € en EHPAD

- Réduction possible pour les couples

- Rente non imposable

- Carence de 1 à 3 ans

- 2 000 € par mois pour une personne en situation de dépendance maintenue à domicile ;

- De 1 500 à 3 500 € par mois pour un EHPAD (suivant les régions).

- Votre âge au moment de l’adhésion (et votre état de santé) ;

- Le niveau de rente choisi : en général entre 100 € et 3 000 € (souvent par tranche de 100 €) ;

- Le degré de couverture souhaité : déclenchement des garanties en cas de dépendance totale uniquement ou bien également en cas de dépendance partielle.

- Capital équipement (pour faciliter l’achat d’un fauteuil roulant, d’un fauteuil releveur électrique, d’un lit médicalisé, d’un dispositif de télé-assistance …) ;

- Service d’aide à l’autonomie (courses, toilette à domicile, ménage, garde de nuit …) ;

- Capital aménagement (installation d’un monte-escalier ou encore d’une douche senior) ;

- Assistance psychologique ;

- Aide administrative à domicile.

- Si le risque ne survient jamais, les sommes versées seront conservées par l’assureur : c’est une assurance à « fonds perdus » ;

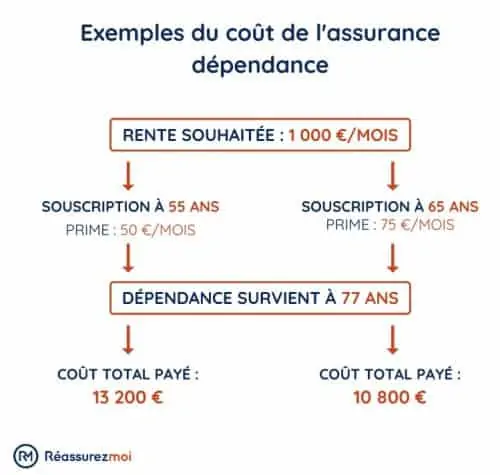

- Si le risque survient, la rente sera versée jusqu’à votre décès. L’âge moyen de survenue de la dépendance est de 77 ans en France. Une fois la dépendance reconnue par l’assureur, vous n’aurez plus à payer vos cotisations et percevrez la rente (et éventuellement le capital installation si celui-ci est prévu dans votre police).

- Le rapport garanties-prix : Quel sera le montant de la rente pour les cotisations versées ? Y aura-t-il un capital installation alloué en cas de dépendance ? Quelles sont les prestations d’assistance ? ;

- La définition de la dépendance par l’assureur : À partir de quand sera-t-elle constatée (barème de l’APA, AVQ ou « actes de la vie courante »…) ? Les garanties d’une assurance dépendance s’activent parfois dès une dépendance partielle, alors que certains contrats ne prévoient une prise en charge qu’à partir d’une dépendance totale ;

- Le délai de carence applicable : En général entre 1 et 3 ans) après la souscription du contrat ;

- Le délai de franchise : En général de 90 jours, délai pendant lequel vous ne toucherez par la rente une fois la dépendance constatée ;

- Les exclusions de garanties : Variables suivant les assureurs et le contrat souscrit ;

- Les formalités d’adhésion : Plus ou moins strictes suivant les assureurs ;

- La limite d’âge : La plupart des assureurs appliquent une limite d’âge à la souscription d’un contrat d’assurance dépendance, généralement vers 80 ans ;

- Le mode de revalorisation de vos cotisations : Selon l’indice AGIRC ou encore le plafond annuel de la Sécurité sociale.

Quel est le coût de la dépendance des personnes âgées ?

Le tarif d’une assurance dépendance est compris entre 17 € et 30 € par mois, suivant les garanties souhaitées.

Un tel contrat permet de couvrir le coût de la dépendance des personnes âgées, lequel s’élève généralement à :

Comment est calculé le tarif d’une assurance dépendance ?

Le calcul du montant de la cotisation d’une assurance dépendance dépend de 3 critères principaux :

Le montant de la cotisation est défini au départ, lors de la signature. Plus vous souscrivez jeune, moins elle sera élevée. Mais attention, en adhérant trop tôt, le risque est de payer des cotisations sur une très longue période.

L’exemple ci-dessous vous présente le coût moyen indicatif d’une assurance dépendance en fonction de l’âge et de la rente souhaitée :

La souscription en couple donne généralement droit à une réduction sur la cotisation de l’un des conjoints (de l’ordre de 15 / 20 %).

Comment fonctionne une assurance dépendance ?

Lors de la souscription d’une assurance dépendance, vous devez payer une cotisation régulière à l’assureur, en contrepartie du versement d’une rente en cas de survenue d’une dépendance partielle ou totale. Un capital, versé en une fois, peut également accompagner la rente si le contrat le prévoit.

En plus de la rente, le contrat peut également prévoir le versement d’un « capital installation » et inclure des prestations d’assistance (à un aidant par exemple). Ces dernières sont également très importantes dans le choix du meilleur contrat.

L’assurance dépendance n’est pas obligatoire !

La rente perçue par l’assuré n’est pas soumise à l’impôt sur le revenu. Elle s’ajoute donc à l’APA (l’Allocation personnalisée à l’autonomie) qui peut être reçue de l’État si la personne a plus de 60 ans (son montant moyen est d’environ 500 €, mais il peut aller bien au-delà pour les situations les plus graves).

À quel âge souscrire une assurance dépendance ?

La souscription d’une assurance dépendance est possible de 18 à plus de 75 ans, selon les contrats. Alors, à qui s’adresse l’assurance dépendance ? La FFA (Fédération Française de l’Assurance) recommande d’y réfléchir dès 50 ans.

Selon l’âge du souscripteur, un questionnaire médical pourra être demandé. Souvent, une simple déclaration d’état de santé fera l’affaire. Passé un certain âge, des examens médicaux pourront être requis (selon les contrats, après 65 ou 70 ans).

Si l’assuré souffre déjà d’une affection de longue durée (ALD) ou d’un problème de santé avéré (comme le diabète ou alzheimer par exemple), l’assureur pourra appliquer une surprime, voire refuser l’adhésion.

N’oubliez pas qu’un délai de carence – période pendant laquelle les garanties ne seront pas encore actives – est prévu. Il oscille entre 1 et 3 ans. Le délai de carence ne joue en principe pas si la dépendance résulte d’une cause accidentelle.

Quelles garanties souscrire pour son assurance dépendance ?

Une assurance dépendance permet de souscrire différentes garanties optionnelles suivant vos besoins, telles que :

Pour vous aider à choisir les garanties dépendance adaptées à vos besoins, voici les éléments d’appréciation entre une perte d’autonomie partielle ou totale :

| Perte d’autonomie partielle | Perte d’autonomie totale |

|---|---|

| ✅ Niveau de Gir 3 ou de Gir 4 sur la grille AGGIR ; ✅ Incapacité de réaliser seul 3 AVQ (actes de la vie quotidienne) suivant la grille AVQ ; ✅ Score inférieur à 15 au test de Folstein, ou « mini mental ». | ✅ Niveau de Gir 1 ou 2 sur la grille AGGIR ; ✅ Incapacité de réaliser 4 des 6 actes de la vie quotidienne définis par la grille AVQ ; ✅ Incapacité de réaliser 2 des 6 AVQ ainsi qu’un résultat inférieur ou égal à 10 au test psycho-technique de Folstein ; ✅ Incapacité de réaliser 3 des 6 AVQ ainsi qu’un résultat inférieur ou égal à 15 au de Folstein. |

Quelle est la durée de cotisation de l’assurance dépendance ?

L’assurance dépendance est une prévoyance : vous paierez des cotisations jusqu’à l’éventuelle survenance du risque, c’est-à-dire la dépendance elle-même.

Après quelques années (entre 8 et 10 ans, selon le contrat), vous pourrez, même si vous arrêtez de verser vos cotisations d’assurance dépendance, bénéficier de prestations réduites (la rente sera plus basse en cas de survenance du risque). On parle ici de « mise en réduction » du contrat.

Si vous arrêtez de payer vos cotisations avant un certain moment fixé dans le contrat, vous ne serez tout simplement plus couvert.

Les cotisations de l’assurance dépendance n’évoluent pas avec l’âge, mais seront en général revalorisées chaque année, selon l’indice choisi par la compagnie.

Quels critères prendre en compte pour choisir la meilleure assurance dépendance ?

Voici les principaux critères à prendre en compte pour choisir la meilleure assurance dépendance du marché :

FAQ

Comment est calculé le tarif d’une assurance dépendance ?

Plusieurs critères servent de base de calcul au prix d’une assurance dépendance :

– Votre âge au moment de l’adhésion (et votre état de santé),

– Le niveau de rente choisi : en général entre 100 € et 3 000 €,

– Le degré de couverture souhaité : déclenchement des garanties en cas de dépendance totale ? Partielle ?

Quel est le prix d’une assurance dépendance ?

Une assurance dépendance coûte en moyenne entre 17 € et 30 € par mois, suivant le niveau de couverture souscrit. Pour trouver le meilleur rapport garanties-prix, n’hésitez pas à comparer les offres des meilleures assurances prévoyance du marché via notre outil !

Comment fonctionne une assurance dépendance en cas de perte d’autonomie ?

En cas de perte d’autonomie, une assurance dépendance permet le versement d’une rente ou d’un capital en une fois suivant les détails de votre contrat. le prévoit.

En plus de la rente, le contrat peut également prévoir le versement d’un « capital installation » et inclure des prestations d’assistance (à un aidant par exemple).

Mon époux a 85 ans et moi-même 81 ans. Peut-on encore souscrire ?

Bonjour,

La possibilité de souscrire une assurance dépendance après 80 ans est généralement limitée. En effet, la plupart des assureurs fixent un âge maximum de souscription entre 70 et 75 ans.

Cependant, il existe des alternatives pour anticiper les frais liés à une éventuelle perte d’autonomie :

– Épargne personnelle : Constituer une épargne dédiée peut aider à couvrir les dépenses futures en cas de dépendance.

– Aides publiques : Des dispositifs comme l’Allocation Personnalisée d’Autonomie (APA) sont disponibles pour soutenir financièrement les personnes en situation de dépendance.

Je vous encourage à consulter un conseiller financier ou un professionnel de l’assurance pour explorer les options adaptées à votre situation.

Prenez soin de vous.

Bonjour je suis âgé de 76 ans et mon épouse 70 nous envisageons de prendre une assurance dépendance chez groupama . Quels sont les conditions et tarifs .Merci jlc

Bonjour,

Pour comparer les offres de différents assureurs, je vous invite à utiliser notre outil : Comparateur d’assurance dépendance gratuit

N’hésitez pas à les solliciter pour toute information complémentaire.

Bonjour, est ce qu’une assurance dépendance entre dans le calcul duplafond de ressources d’une reversion? Merci

Bonjour,

Non, une assurance dépendance ne fait pas partie des ressources prises en compte pour calculer l’éligibilité ou le montant d’une pension de réversion.

L’Assurance retraite (régime général) examine uniquement certaines catégories de revenus :

– les revenus professionnels,

– les pensions de retraite, d’invalidité ou rentes,

– certains revenus du patrimoine et de placements financiers.

Les prestations à caractère indemnitaire (comme une indemnisation accident, une assurance dépendance privée ou un capital décès) ne sont pas retenues dans le calcul.

Vous pouvez retrouver le détail officiel sur le site de l’Assurance retraite : ressources prises en compte pour la pension de réversion.

Bon courage pour vos démarches.

Bonjour ,

Je verse deux cotisations de perte d’autonomie à deux assureurs différents . Si je devenais dépendante est-ce que les deux assurances vont me verser les prestations pour lesquelles je paie?

Merci et cordiales salutations.

Anne

Bonjour Anne,

Merci pour votre message.

Oui, si vous avez deux contrats dépendance auprès de deux assureurs différents, vous pouvez percevoir les prestations des deux en cas de perte d’autonomie. Ce type d’assurance n’est pas soumis à une clause d’exclusivité, ce qui signifie que :

– chaque contrat fonctionne indépendamment,

– les prestations versées peuvent se cumuler sans limite,

– aucun assureur ne peut refuser d’indemniser sous prétexte que vous êtes déjà couverte ailleurs.

Il est toutefois important de vérifier les conditions de déclenchement dans chaque contrat, car certains exigent un niveau de dépendance plus élevé (GIR 1 ou 2 par exemple), ou des justificatifs médicaux spécifiques.

Vous avez bien fait de poser la question, c’est une précaution utile.

Bonne continuation à vous.

Une rente dans le cas d’une souscription d’un contrat de dépendance peut être réversible lors du décès du souscripteur au conjoint survivant ?

Oui, dans le cadre d’un contrat d’assurance dépendance, il est possible de prévoir une clause de réversibilité de la rente au conjoint survivant en cas de décès du souscripteur. Cette option permet au conjoint survivant de continuer à percevoir tout ou partie de la rente de dépendance initialement prévue pour le souscripteur. La réversibilité de la rente est un choix qui doit être spécifié au moment de la souscription du contrat et peut entraîner une modification des cotisations dues, car elle étend la couverture du contrat.

Il est important de lire attentivement les conditions générales et particulières du contrat pour comprendre les modalités de réversibilité, les éventuels critères à respecter (comme être marié ou pacsé avec le souscripteur au moment de la souscription, par exemple), et l’impact sur les cotisations. Si vous avez déjà souscrit à un contrat de dépendance ou envisagez de le faire, n’hésitez pas à discuter de cette option avec votre assureur pour vous assurer qu’elle réponde bien à vos attentes et besoins.

Bien à vous