Changer d’assurance prêt immobilier peut vous faire économiser jusqu’à 50 %. En 2025, vous pouvez changer d’assurance emprunteur à tout moment, sans frais, et bénéficier de conditions plus avantageuses. Le processus est simple : comparez les offres, vérifiez l’équivalence des garanties, et envoyez votre demande à la banque. Chez Réassurez-moi, un expert dédié vous accompagne gratuitement à chaque étape.

Ce qu'il faut retenir

- Changer d'assurance prêt est possible à tout moment depuis 2022.

- Comparer les offres peut vous faire économiser jusqu’à 18 000 € sur le coût total de votre crédit immobilier.

- Le changement d’assurance est simple si vous respectez l’équivalence des garanties exigée par la banque.

- Réassurez-moi vous accompagne gratuitement de A à Z pour un changement d’assurance rapide, sécurisé et avantageux.

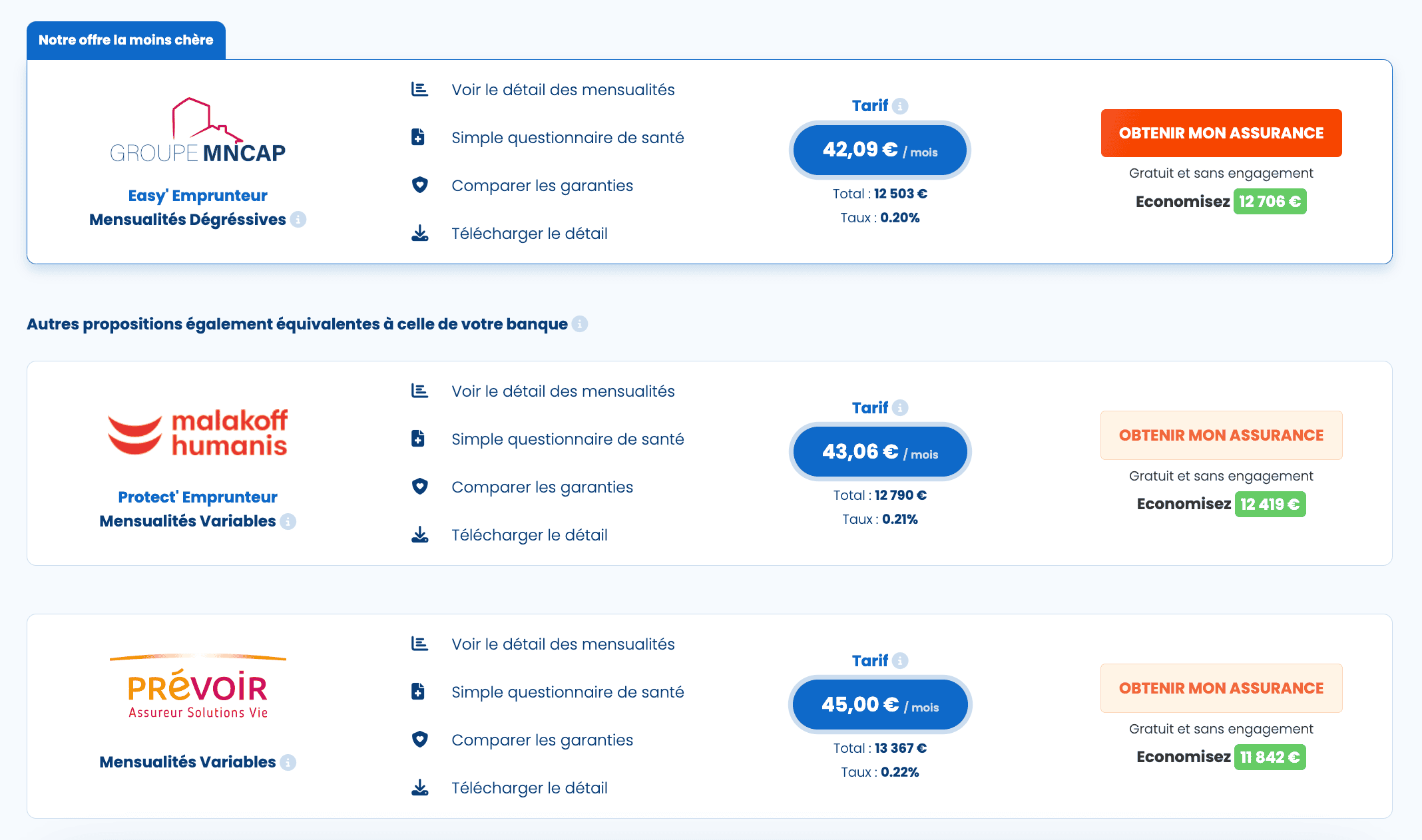

Quelles sont les meilleures assurances emprunteur du moment ?

Voici un comparatif des 3 meilleures assurances emprunteur du moment, basé sur les critères essentiels : taux, garanties, flexibilité, et économies potentielles.

Les données sont synthétisées à partir des tendances actuelles et des avantages clients mis en avant par Réassurez-moi.

💡 Astuce :

Le taux affiché varie selon votre profil (âge, santé, profession). Pour savoir quelle offre est la plus avantageuse dans votre cas, utilisez notre comparateur en ligne, 100 % gratuit et sans engagement.

Que dit la loi Lemoine sur le changement d'assurance prêt immobilier ?

Depuis 2022 (loi Lemoine), il est possible de changer d’assurance emprunteur à tout moment, sans frais, et à garanties équivalentes. Cette réforme simplifie les démarches et permet aux emprunteurs de bénéficier d’un meilleur taux et de garanties plus adaptées.

Assurance de groupe vs délégation d’assurance

Lorsque vous souscrivez un prêt immobilier, vous avez le choix entre deux types d’assurance emprunteur :

- L’assurance de groupe (banque)

Contrat collectif proposé par la banque avec un taux unique, peu personnalisé. Il est plus simple à souscrire, mais souvent plus cher pour les profils jeunes et en bonne santé.

- La délégation d’assurance emprunteur (assurance externe)

Assurance individuelle souscrite auprès d’un autre organisme. Le taux est adapté à votre profil (âge, santé, profession…), souvent jusqu’à 50 % moins cher. Elle offre une meilleure flexibilité et des garanties personnalisées.

Quand changer d’assurance prêt immobilier ?

Vous pouvez changer d’assurance emprunteur quand vous le voulez pendant toute la durée de votre prêt. Que ce soit dès la souscription du crédit immobilier, durant la première année, ou bien des années plus tard, il n’y a plus aucune restriction.

🔍 L’un des meilleurs moments pour envisager ce changement, c'est lorsque vous réalisez que le contrat d’assurance de votre banque est plus cher ou moins adapté que les offres individuelles proposées par des assureurs externes.

Grâce à cette souplesse, vous avez la liberté de comparer régulièrement les offres d’assurances prêt immobilier et de bénéficier des meilleures conditions. Ainsi, vous pouvez réduire vos cotisations et économiser plusieurs milliers d’euros.

Dans quels cas est-il impossible de changer d'assurance emprunteur ?

Il existe certaines situations dans lesquelles le changement peut être refusé ou limité.

- Si les garanties du nouveau contrat ne sont pas équivalentes

La banque peut refuser le changement si le nouveau contrat ne respecte pas le principe d’équivalence des garanties. Cela signifie que les niveaux de couverture doivent être au moins équivalents à ceux du contrat initial. Par ailleurs, certaines garanties spécifiques exigées par la banque doivent être exécutées.

💡 Solution :

Avant de changer, assurez-vous que votre nouvelle assurance respecte bien les exigences de la banque. Un courtier comme Réassurez-moi peut vous aider à choisir un contrat conforme.

- Si votre prêt ne nécessite pas d’assurance

Certains crédits immobiliers peuvent être accordés sans obligation d’assurance emprunteur, notamment les prêts hypothécaires, les prêts professionnels ou les emprunts avec un co-emprunteur ou une caution solide.

💡 Solution :

Vérifiez les conditions de votre prêt pour savoir si une assurance est nécessaire et si elle peut être remplacée.

- Si vous avez des risques de santé très élevés

Bien que la Convention AERAS facilite l’accès à l’assurance pour les personnes présentant un risque aggravé de santé, certaines situations peuvent limiter les possibilités de changement. Par exemple, si aucun assureur ne vous propose un contrat avec des garanties équivalentes, ou si vous bénéficiez d’un contrat ancien avec des conditions plus avantageuses qu’aujourd’hui.

💡 Solution :

Consultez un courtier spécialisé en assurance emprunteur pour explorer les options adaptées à votre situation médicale.

Pourquoi changer d’assurance prêt immobilier ?

Changer d’assurance prêt immobilier présente des avantages sur le plan financier et sur la qualité de la couverture.

Avantages financiers du changement d'assurance

Changer d’assurance de prêt immobilier permet de réaliser des économies significatives sur le coût de votre crédit immobilier.

Comment ? En supprimant la commission appliquée par votre banque, qui agit en tant qu’intermédiaire.

- Dans le premier cas, votre banque vous vend le produit qui lui a été vendu par l’assureur, incluant une commission.

- Dans le second cas, l’assureur vous vend directement son produit, sans coûts additionnels.

En choisissant un assureur externe, vous divisez en moyenne par 2 le coût de l'assurance de prêt immobilier. Vous pouvez économiser jusqu’à 18 000 €.

Meilleures garanties et couverture personnalisée

En plus des économies, le changement d’assurance emprunteur permet souvent d’obtenir des garanties mieux adaptées à votre situation.

- Les contrats d’assurance groupe sont généralement standardisés, ce qui signifie qu’ils ne sont pas conçus pour répondre aux besoins spécifiques de chaque emprunteur.

- En optant pour une assurance individuelle, vous pouvez bénéficier de garanties sur-mesure, notamment des options spécifiques. Vous pouvez également ajuster la quotité d’assurance pour chaque emprunteur en cas de prêt à deux, ce qui optimise encore davantage la couverture.

Une assurance emprunteur personnalisée offre ainsi une meilleure protection pour des risques spécifiques, tout en vous permettant de choisir des options supplémentaires, comme une garantie perte d’emploi, non obligatoire mais parfois utile.

Adapter sa couverture à son évolution de vie

Tout au long de la vie, les situations personnelles peuvent évoluer. Mariage, naissance d’un enfant, divorce, changement de travail ou de revenus, achat d’une nouvelle maison… Ces événements peuvent avoir un impact sur vos besoins en termes de couverture d’assurance.

Il est important de vérifier que votre assurance emprunteur reste adaptée. Par exemple :

- Après l’arrivée d’un enfant, vous pourriez vouloir renforcer votre couverture pour protéger votre famille.

- Si vous obtenez une promotion, vous pourriez également décider d’augmenter le niveau de garantie pour vous assurer une plus grande sécurité en cas de coup dur.

Changer d’assurance de prêt immobilier permet justement d’ajuster ces garanties à vos nouvelles réalités de vie, parfois pour un coût bien plus bas que ce que vous payez initialement.

Exemple concret : plus de 10 000 € d’économies grâce à un changement d’assurance

Jean, 59 ans, a souscrit un prêt immobilier de 250 000 € sur 20 ans auprès de la Société Générale pour financer une maison en bord de mer où il compte passer sa retraite. Comme beaucoup d’emprunteurs, il a accepté l’assurance proposée par sa banque, à un taux de 0,45 %.

- En découvrant qu’il était possible de changer d’assurance même après la signature du prêt, Jean a utilisé notre comparateur Réassurez-moi.fr. Il a ainsi trouvé une offre alternative avec des garanties similaires, à un taux bien plus avantageux de 0,18 %.

| Avant le changement d'assurance | Après la délégation d'assurance | |

|---|---|---|

| Montant du prêt immobilier | 250 000 € | 250 000 € |

| Durée du prêt | 20 ans | 20 ans |

| Taux d'assurance | 0,45 % | 0,18 % |

| Prime mensuelle | 93,74 € | 37,50 € |

| Coût total de l'assurance | 22 500 € | 9 000 € |

| Économies sur 20 ans | 13 500 € |

Nous avons créé un outil qui vous permet de calculer les économies que vous pourriez réaliser en changeant d'assurance emprunteur.

Comment changer d’assurance prêt immobilier ? ÉTAPES

Changer d’assurance emprunteur peut vous sembler compliqué, mais en réalité, c’est un processus simple si vous êtes bien accompagné.

Faire appel à Réassurez-moi en tant que courtier

Deux options s’offrent à vous : suivre la procédure classique, qui peut être contraignante, ou choisir Réassurez-moi pour un changement rapide et sans stress.

- Comparatif : Changer d’assurance seul vs avec Réassurez-moi :

| Étapes | Démarche classique | Avec Réassurez-moi |

|---|---|---|

| Trouver une nouvelle assurance | Comparer les offres une par une, vérifier l’équivalence des garanties, demander plusieurs devis. | Accédez en quelques clics à un comparatif des meilleures offres adaptées à votre profil. |

| Souscrire un nouveau contrat | Remplir un questionnaire de santé, envoyer des justificatifs, attendre la validation de l’assureur. | Recevez un devis personnalisé instantanément et souscrivez en ligne en moins de 5 minutes. |

| Résilier votre assurance actuelle | Rédiger une lettre de résiliation, l’envoyer en recommandé avec accusé de réception. | On s’occupe de la résiliation pour vous et on transmet tous les documents nécessaires à votre banque. |

| Attendre la validation de la banque | Patienter jusqu’à 10 jours pour recevoir une réponse, gérer d’éventuelles relances. | Notre équipe suit votre dossier et relance la banque si nécessaire. |

| Finaliser le changement | Signer un avenant au prêt et vérifier que l’ancienne assurance est bien résiliée. | On vous guide à chaque étape pour assurer une transition fluide. |

| En cas de refus de la banque | Contester le refus si injustifié, engager des démarches administratives. | Nos experts vous assistent gratuitement pour faire valoir vos droits. |

Les documents nécessaires pour changer d'assurance emprunteur ?

Pour effectuer une délégation d’assurance, vous devez fournir les documents suivants :

- La Fiche Standardisée d’Information (FSI) : remise par votre banque lors de la souscription du prêt, elle précise les garanties obligatoires et les niveaux de couverture minimums.

- Le nouveau contrat d’assurance : celui-ci doit être joint à votre demande de changement pour prouver l’équivalence des garanties.

- Un relevé d’informations médicales : certains assureurs demandent des informations sur votre état de santé pour ajuster les garanties ou les tarifs.

- Un justificatif d’acceptation de la banque : en cas de validation du nouveau contrat, la banque vous délivre un avenant confirmant l’accord.

Sachez que le changement d’assurance assurance implique peu de frais supplémentaires. Avec Réassurez-moi, il n’y aura aucun frais de courtage. Même pas de frais de dossier !

Choisir votre nouvelle assurance emprunteur avec Réassurez-moi

Pourquoi choisir Réassurez-moi comme courtier en ligne ?

Courtier en ligne spécialisé en assurance emprunteur depuis plus de 10 ans, Réassurez-moi vous aide à changer d’assurance de prêt immobilier :

- Un gain de temps considérable : tout est géré en ligne, sans paperasse inutile.

- Une assurance sur mesure : comparez les meilleures offres adaptées à votre profil.

- Un accompagnement personnalisé : un expert dédié vous assiste de A à Z. 100 % gratuit et transparent.

- Une économie garantie : jusqu’à 18 000 € d'économies sur votre assurance emprunteur.

Comment Réassurez-moi vous accompagne ?

Un expert dédié vous accompagne à chaque étape de votre changement d'assurance emprunteur :

- Un outil de simulation de changement d'assurance emprunteur en ligne qui vous permet de trouver la meilleure offre, tout en garantissant l'équivalence des garanties ;

- La mise en place de votre dossier ;

- Des conseils personnalisés pour vous faire économiser le plus d'argent ;

- La résiliation de votre ancienne assurance emprunteur ;

- La souscription à la nouvelle assurance emprunteur ;

- Durant toute la vie du contrat, votre expert reste votre interlocuteur principale pour assurer un bon suivi même après la signature.

FAQ Changer d'assurance prêt immobilier

La banque peut-elle refuser votre changement d'assurance emprunteur ?

Oui, vous êtes libre de choisir votre assurance emprunteur en dehors de celle proposée par votre banque, à condition de respecter l’équivalence des garanties.

Peut-on changer l'assurance d'un prêt en cours ?

Oui, grâce à la loi Lemoine, vous pouvez changer d’assurance emprunteur à tout moment, sans frais.

Comment résilier son contrat d’assurance prêt immobilier ?

Vous pouvez envoyer une demande à votre assureur par lettre recommandée pour résilier votre assurance emprunteur. Sinon, vous pouvez faire appel à Réassurez-moi qui s'occupe de tout à votre place.

Quelle est la meilleure assurance prêt immobilier ?

La meilleure assurance est celle qui propose les garanties adaptées à votre profil à un tarif compétitif. Comparez les offres pour économiser le plus possible.

Combien puis-je économiser en changeant d’assurance emprunteur ?

Vous pouvez économiser jusqu’à 18 000 €, selon votre profil et les offres du marché. Pour calculer précisément vos économies, utilisez notre calculette en ligne et gratuite.

Comment on fait pour changer d’assurance emprunteur ? Ca fait quasiment 1 mois que j’ai demandé à ma banque et toujours pas de nouvelles… Le nouvel assureur peut faire les démarches pour moi ou pas ?

Bonjour,

Oui, votre situation est fréquente, et bonne nouvelle : votre nouvel assureur peut s’occuper des démarches pour vous, y compris la demande de substitution auprès de votre banque.

Voici les étapes habituelles :

Vous choisissez un nouveau contrat avec des garanties équivalentes.

Le nouvel assureur envoie la demande de changement à votre banque.

La banque a 10 jours ouvrés pour répondre.

Si elle accepte, elle émet un avenant gratuit au prêt.

Si cela fait déjà un mois sans réponse, vous êtes en droit de relancer votre banque ou de vous faire accompagner.

Nos experts peuvent s’en charger pour vous, gratuitement, et s’assurer que tout se passe dans les règles :

Contactez-nous au 01 82 83 36 33 (appel et service gratuits).

Tenez bon, vous êtes totalement dans votre droit !

Bonjour, j’envisage un changement d’assurance emprunteur pour économiser en supprimant quelques garanties qui me semblent pas utiles mais ma banque actuelle refuse, elle a pas le droit si ?

Bonjour,

Merci pour votre message. En effet, votre banque ne peut pas refuser un changement d’assurance emprunteur si le nouveau contrat propose un niveau de garanties équivalent à celui en place.

Cependant, elle est en droit de refuser si vous supprimez des garanties obligatoires liées à votre prêt (ex : décès, invalidité, incapacité…). Elle doit dans ce cas justifier son refus par écrit, en s’appuyant sur des critères objectifs.

Quelques conseils :

Vous pouvez optimiser votre contrat sans forcément supprimer des garanties clés : par exemple en jouant sur les quotités ou en choisissant un contrat délégable avec de meilleurs tarifs.

Nos experts peuvent vous aider à trouver un contrat équivalent, validable par votre banque, et à gérer toute la démarche :

Contactez-les gratuitement au 01 82 83 36 33,

ou commencez ici :

Changer d’assurance emprunteur

Vous avez raison de vouloir faire des économies, on peut vous aider à le faire dans les règles !

Salut, j’ai compris qu’on peut changer d’assurance prêt immomobilier plus facilement avec la loi Lemoine mais est-ce que ma banque peut quand même me mettre des bâtons dans les roues, genre en augmentant le taux de mon crédit ?

Bonjour,

Vous avez tout à fait raison de vouloir profiter de la loi Lemoine pour changer d’assurance emprunteur à tout moment, et c’est important de connaître vos droits face à votre banque.

Soyez rassuré : votre banque n’a pas le droit d’augmenter le taux de votre crédit, ni de modifier les conditions du prêt, si vous changez d’assurance emprunteur. C’est strictement interdit par la loi.

Voici ce que prévoit la loi Lemoine (en vigueur depuis septembre 2022) :

Vous pouvez changer d’assurance à tout moment, sans attendre l’échéance annuelle.

Le nouveau contrat doit offrir des garanties équivalentes à celles exigées par votre banque.

La banque a 10 jours ouvrés pour répondre, et ne peut pas appliquer de frais ni modifier le prêt.

Pour vous simplifier la démarche, nos experts peuvent s’occuper de tout (comparaison, envoi du dossier, suivi auprès de la banque) :

Appelez-les gratuitement au 01 82 83 36 33,

ou lancez votre demande ici :

Changer d’assurance emprunteur avec la loi Lemoine

Vous avez raison de vous en préoccuper, et vous êtes pleinement protégé par la loi !

Rémunération des courtiers

Comment vous rémunérez vous ? Comme courtier ?

Bonjour,

Nous sommes uniquement rémunérés par les assureurs en cas de contrat signé.

Nous sommes 100 % gratuit pour les clients.

Bien à vous

Changement d'assurance de prêt pour un emprunteur unique

Bonjour

S’il y a 2 emprunteurs pour un même prêt immobilier, est ce que seul l’un des emprunteurs peut changer d’assurance de prêt car intéressant financièrement pour lui ?

Bonjour,

Tout à fait !

Pour vous faire accompagner dans votre changement d’assurance et trouver l’offre la plus compétitive, n’hésitez pas à vous tourner vers notre équipe d’experts.

Notre service est 100 % gratuit.

ILs sont disponibles du lundi au vendredi, de 9h à 18h au 01 82 83 36 33 (appel gratuit).

À très vite