Disons-le, les tableaux de garanties de nos contrats de mutuelle santé sont rarement déchiffrables. BRSS, forfait, tarif de convention, reste à charge ou encore, OPTAM... Il est bien souvent difficile de comprendre quels sont réellement nos remboursements, plafonds de prise en charge et quels pièges se cachent sous les nombreux acronymes et astérisques. Pas d'inquiétude pour autant, nous vous aidons à y voir plus clair !

Un tableau de garanties, qu'est-ce que c'est ?

Sur un tableau de garanties, vous retrouvez - comme son nom l'indique - les garanties souscrites dans le cadre de votre contrat de mutuelle santé, ainsi que la prise en charge prévue pour chacune d'entre elles. On retrouve le plus souvent les postes de santé suivants :

- Hospitalisation : y seront souvent renseignés les frais de séjour, le forfait hospitalier journalier, les frais de chirurgie et d’anesthésie, de transport ou encore, le montant d'une chambre individuelle et de ses options (TV notamment).

- Optique : près de 7 adultes sur 10 portent des lunettes en France, de quoi justifier la présence de ce poste de santé dans tous les tableaux de garanties. La prise en charge des verres et montures sera détaillée, ainsi que celle des lentilles, d'une consultation d'ophtalmologie ou encore d'une chirurgie réfractive.

- Dentaire : au même titre que l'optique, le dentaire concerne de nombreux français jeunes ou moins jeunes et est un poste de santé quasi systématiquement renseigné dans le tableau de garanties. Sera notamment détaillée la prise en charge d'un détartrage, d'une carie, de prothèses dentaires, d'implants, d'un appareil dentaire ou encore, d'une consultation d'orthodontie.

- Soins courants : ce poste de santé, systématiquement présent dans le tableau de garanties, détaillera l'indemnisation prévue par votre mutuelle pour la médecine générale ou spécialisée (dermatologue, gynécologue...), la médecine douce (ostéopathie par exemple), les auxiliaires médicaux, l'imagerie médicale ou encore les frais de pharmacie...

- Assistance : il n'est pas rare qu'un contrat de mutuelle propose des garanties d'assistance et que celles-ci se retrouvent alors dans votre tableau de garanties (aide pour s'orienter dans le système de soin, soutien psychologue, conseils juridiques...).

Bien entendu, le contenu du tableau de garanties varie en fonction de chaque mutuelle et des formules qu'elle propose. Ainsi, plus vos besoins de santé seront importants, plus vous serez susceptible de souscrire une formule de mutuelle très complète et ainsi d'obtenir un tableau de garanties détaillé.

Les contrats de complémentaire santé étaient historiquement difficiles à lire et à comparer. Pour remédier à ce manque de transparence, les organismes complémentaires se sont engagés auprès du CCSF à normaliser l’information fournie aux assurés.

C’est précisément ce qu’explique Alexandre Loukil :

Selon Alexandre Loukil, « les complémentaires santé se sont engagées auprès du CCSF à rendre leurs contrats plus lisibles, notamment grâce à un tableau d’exemples de remboursement incluant 26 cas concrets exprimés en euros. »

Comment fonctionnent les remboursements de mutuelle santé ?

BRSS... Vous retrouverez à coup sûr cet acronyme dans votre tableau de garanties. Mais que signifie-il ? Il correspond à la Base de Remboursement de la Sécurité Sociale, qu'on appelle aussi "tarif conventionnel". Il s'agit d'une somme prédéfinie pour chaque prestation médicale et sur laquelle se base la Sécurité sociale pour vous rembourser.

Si, après indemnisation de la Sécurité sociale, il reste une somme non remboursée (ce qu'on appelle le reste à charge), la mutuelle interviendra alors en second plan pour compléter ce remboursement. Le plus souvent, la mutuelle fonctionnera comme la Sécurité sociale et vous remboursera elle aussi selon un pourcentage de la BRSS.

Il arrive que les remboursements de la mutuelle s'expriment autrement qu'en pourcentage de la BRSS (en forfait ou encore en frais réels). Pas d'inquiétude, nous vous expliquons tout cela un plus loin sur cette page.

Pour que cela soit plus clair, prenons un exemple :

La base de remboursement de la Sécurité sociale est de 25 € pour une consultation chez le médecin généraliste. Sur ces 25 €, la Sécu en rembourse 70 % (rendez-vous sur le site de l'Assurance maladie pour connaître la BRSS et le pourcentage de prise en charge de la Sécu pour chaque prestation de santé). La Sécu va donc vous rembourser 17,5 € de cette consultation.

Or, sur votre tableau de garanties de mutuelle, il est peut-être indiqué un remboursement du médecin généraliste à 100 % de la BRSS. La Sécu ayant déjà pris en charge 70 % de cette BRSS, c'est alors votre mutuelle qui va assumer les 30 % restants, soit 7,5 euros (30 % de 25 €).

En additionnant le remboursement de la Sécu (17,5 €) à celui de la mutuelle (7,5 €), on obtient donc 25 €. Si vous avez consulté un médecin convention secteur 1, il aura respecté le tarif conventionnel de l'Assurance maladie, à savoir 25 €, et vous serez entièrement remboursé de cette somme.

Si vous avez pour habitude de consulter un médecin pratiquant des dépassements d'honoraires (secteur 2 ou 3), sa consultation ne coûtera pas que 25 €. Assurez-vous alors de souscrire une mutuelle avec des remboursements renforcés, à savoir 200 % de la BRSS, ou 300 %, ou plus.

Reprenons notre exemple chez le médecin généraliste : la Sécu vous rembourse 70 % de la BRSS à 25 €, soit 17,5 €. Si votre tableau de garanties indique 200 % de la BRSS pour cette prestation, la mutuelle indemnisera alors à 130 % de la BRSS, soit 32,5 €. In fine, vous serez remboursé de 50 € (si votre prestation a coûté 45 €, vous ne serez remboursé que de cette somme et pas plus).

De façon plus visuelle, voici les remboursement attendus pour un médecin généraliste en fonction du pourcentage de la BRSS annoncé :

| Remboursement affiché sur votre tableau de garanties | BRSS médecin général | Remboursement Sécu | Remboursement Mutuelle | Total remboursé |

|---|---|---|---|---|

| 100 % BRSS | 25 euros | 17,5 euros (70 % BRSS) | 7,5 euros (30 % BRSS) | 25 euros |

| 200 % BRSS | 25 euros | 17,5 euros (70 % BRSS) | 32,5 euros (130 % BRSS) | 50 euros |

| 350 % BRSS | 25 euros | 17,5 euros (70 % BRSS) | 70 euros (280 % BRSS) | 87,5 euros |

Votre tableau de garanties n'est toujours pas clair ? Besoin d'aide pour savoir quelle indemnisation vous est due ? Dans ce cas, n'hésitez pas à consulter notre outil de calcul des remboursement de mutuelle.

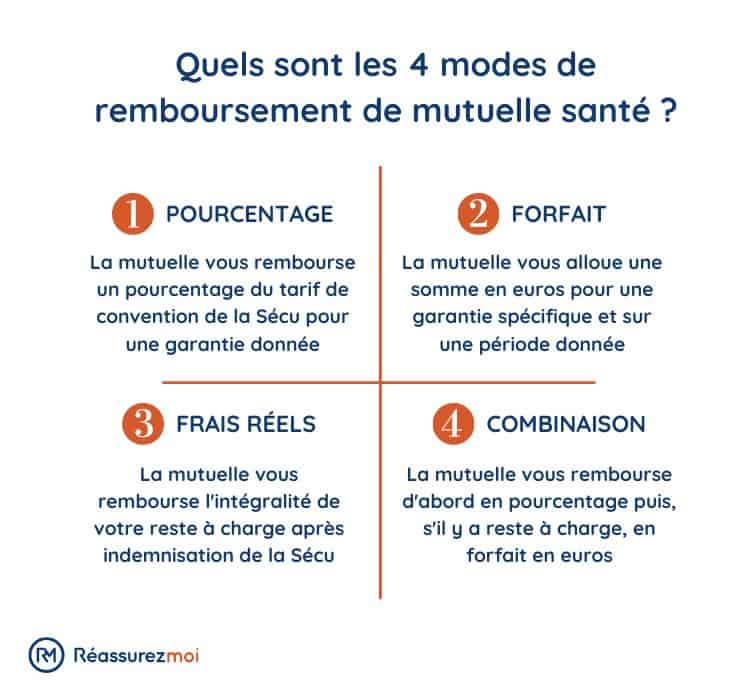

Forfait, frais réels... Quels sont les autres modes de remboursement en mutuelle santé ?

Si nous venons de voir l'indemnisation en pourcentages de la BRSS, sachez que les remboursements de mutuelle sont parfois exprimés selon d'autres méthodes : en forfait, en frais réels ou en un mix "euros - pourcentages". On vous en dit plus :

- Remboursement en "forfait" :

Le forfait est une somme allouée à l'assuré pour le remboursement d'une prestation de santé et sur une période de temps donnée (en général pour 1 ou 2 ans). Par exemple, votre mutuelle pourra vous proposer un forfait de 60 € par an pour l'ostéopathie. Ainsi, si vous dépensez 80 € par an chez un ostéopathe, vous ne paierez que 20 € de votre poche (la Sécurité sociale ne prenant pas en charge ce type de consultation).

Le remboursement de la médecine douce, des cures thermales, de l'optique, des prothèses dentaires ou encore, des chambres particulières est souvent exprimé en forfait, car ces prestations sont pas ou peu remboursées par la Sécu.

Un remboursement en frais réels indique tout simplement que votre mutuelle vous indemnisera de la totalité de votre reste à charge une fois l'indemnisation de la Sécurité sociale effectuée. Vous n'aurez donc rien à payer. Ce type de mutuelle est très avantageux si vous avez d'importantes dépenses de santé ou si, par exemple, vous êtes enceinte et savez que les prochains mois seront ponctués de nombreux rendez-vous médicaux.

Attention toutefois, une mutuelle en remboursements à frais réels aura des cotisations plus élevées que la moyenne. À vous de faire les calculs et de voir si ce ratio cotisations / remboursements est à votre avantage.

- Remboursement en mix "euros - pourcentages" :

Vous êtes dans un premier temps indemnisé selon un pourcentage de la base de remboursement de la Sécurité sociale. Puis, dans un second temps, un forfait annuel en euros vient compléter ce remboursement s'il n'a pas suffit à indemniser l'intégralité de la dépense.

Quel vocabulaire connaître pour comprendre son tableau de garanties mutuelle santé ?

| Définition | |

|---|---|

| BRSS | Cet acronyme signifie "Base de Remboursement de la Sécurité Sociale". Il s'agit de la somme sur laquelle se base la Sécu (et parfois la mutuelle) pour vous rembourser. Cette BRSS n'est pas toujours égale à la somme que vous aurez réellement dépensée. Ainsi, si votre mutuelle rembourse 100 % de cette BRSS, cela ne veut pas forcément dire que vous n'aurez aucun reste à charge à régler. |

| TC | TC pour Tarif de Convention. Il s'agit d'une autre appellation pour désigner la base de remboursement de la Sécurité sociale. |

| Ticket modérateur | Aussi appelé "reste à charge", le ticket modérateur est ce qu'il vous reste à payer après le remboursement de l’assurance maladie et avant déduction des participations forfaitaires, franchises médicales ou forfait hospitalier. |

| Médecin de secteur 1 | Ce médecin applique les tarifs de convention fixés par la Sécurité sociale et ne pratique pas de dépassements d'honoraires. |

| Médecin de secteur 2 | Un médecin conventionné secteur 2 fixe librement ses tarifs et peut donc pratiquer des dépassements d’honoraires. |

| Médecin de secteur 3 | Un médecin de secteur 3 est "non conventionné" et applique ses honoraires librement. Le montant d'une consultation peut être très élevé et la prise en charge de la Sécurité sociale pour un médecin de secteur 3 est souvent très faible. |

| OPTAM | Pour Option Pratique TArifaire Maitrisée. Un médecin OPTAM s'engage à ne pas facturer un dépassement d'honoraires supérieur à 100 % du tarif de convention. Par exemple, la BRSS est de 25 € pour une consultation chez le généraliste, un médecin OPTAM ne pourra donc vous facturer plus de 50 € (25 € + 100 % de 25 €). |

Tableau de garanties mutuelle santé : à quoi faut-il être attentif ?

Au moment de consulter le tableau de garanties d'une formule de mutuelle santé, il est important de savoir quels éléments doivent susciter votre vigilance. Les voici :

- Les plafonds de garanties :

Les mutuelles indiquent dans le tableau de garanties le montant de leur remboursement (200 % de la BRSS par exemple). Cela signifie qu'elles ne vous rembourseront pas au-delà de ce montant même s'il vous reste un ticket modérateur important. Soyez donc vigilant à ce que le remboursement annoncé soit cohérent avec le montant moyen de la dépense de santé.

En optique par exemple, un remboursement à 100 % de la BRSS sera insuffisant puisque la base de remboursement de la Sécu est très faible. Pour une monture de lunette pour un adulte, cette BRSS est de seulement 2,84 €. Dérisoire lorsque l'on connaît le prix réel de cet accessoire. Privilégiez donc un remboursement en forfait ou en frais réels.

- Les exclusions de garanties :

Comme dans tous les contrats d'assurance, il existe en mutuelle des situations que les assureurs refuseront de couvrir. Vérifiez donc bien quelles sont les exclusions de garanties de votre contrat de mutuelle et assurez-vous de ne pas avoir besoin de couverture pour ce type d'événement.

- Les délais de carence :

Un délai de carence, ou d'attente, signifie que certaines de vos garanties ne seront pas effectives immédiatement après votre souscription. Bien que vous payiez vos cotisations, vous devrez parfois attendre plusieurs mois avant d'espérer obtenir un remboursement pour certaines garanties. Cela concerne le plus souvent les postes de santé impliquant des dépenses lourdes (dentaire, auditif, hospitalisation, etc.). Veillez à ce que ces délais de carence ne soient pas excessivement long.

Pensez aussi à vérifier les conditions générales et particulières du contrat de mutuelle santé. Certaines informations non mentionnées dans le tableau de garanties peuvent s'y trouver.

- Comparer les offres de mutuelle :

Avant de vous précipiter sur un contrat de mutuelle santé, assurez-vous d'avoir correctement sondé le marché pour choisir la meilleure offre. La concurrence est forte sur ce produit d'assurance, vous pouvez donc tirer votre épingle du jeu et trouver une mutuelle à la fois couvrante et moins chère.

Je besoin inscrire à votre mutuelle comona

Bonjour,

Je vous invite à appeler nos experts à la mutuelle directement au 01 88 46 94 67 (appel gratuit), ils répondront à toutes vos questions,

Cordialement

Bonjour

Une mutuelle a mensualité de 396 € pour un couple de Retraité à telle obicatoirement une prime de décès lors du déscès d’un ( conjoint ou conjointe ) Merci de votre réponse

Cordialement

Mr Vernotte

Bonjour,

Non ce n’est pas une obligation. En revanche je vous invite à appeler nos nos experts à la mutuelle directement au 01 88 46 94 67 (appel gratuit & sans engagement), ils répondront à toutes vos questions et surtout pourront sûrement trouver un contrat moins cher que ça !

Cordialement