La Base de remboursement sert de référence à la Sécurité sociale et à votre mutuelle pour le remboursement de vos prestations médicales. Comprendre son utilité permet d’y voir plus clair dans le fonctionnement de l’Assurance maladie. Sans les bonnes explications, il s’agit d’un indicateur difficile à déchiffrer. Pour mieux anticiper vos dépenses de santé, Réassurez-moi vous explique son fonctionnement !

Qu’est-ce que la Base de remboursement de la Sécurité sociale ?

La Base de remboursement de la Sécurité sociale (BRSS) correspond au tarif de référence pour chaque prestation de santé qu’elle prend en charge. Fixée par l’Union Nationale des Caisses d’Assurance Maladie (l’UNCAM), cette base est utilisée par la Sécurité sociale pour vous rembourser. Cette base se décompose en 2 parties :

- Le taux de remboursement. Il s’agit de la partie prise en charge par la Sécurité sociale. Ce taux est plus au moins en adéquation avec le prix appliqué pour un soin spécifique et selon le praticien. Pour une meilleure prise en charge de vos examens médicaux, tournez-vous vers une complémentaire santé.

- Le ticket modérateur. Il correspond à la part de la Base de remboursement qui reste à la charge de l’assuré après le remboursement de l’Assurance maladie, sauf exonération. Ce tarif n’est pas remboursé par la Sécurité sociale, sauf en cas d’exonération du ticket modérateur, comme les affections de longue durée (ALD).

Lorsqu’aucune base de remboursement n’est définie pour un acte médical, on parle d’acte « hors nomenclature ». Dans cette situation, il est impossible d’être remboursé par l’Assurance maladie, seulement par une complémentaire santé.

Hors nomenclature : une logique différente

Un acte hors nomenclature ne suit pas le circuit habituel de remboursement. L’Assurance maladie ne fixe pas de base de remboursement, donc elle ne verse pas de part obligatoire sur cet acte. La complémentaire santé peut parfois intervenir, mais uniquement si le contrat prévoit une garantie dédiée : forfait dentaire spécifique, médecines complémentaires, chirurgie réfractive ou autre poste non remboursé. Le montant pris en charge dépend alors du contrat, souvent avec un plafond annuel ou un montant maximal par acte.

Comment fonctionne le remboursement de la BRSS ?

Le Tarif conventionnel des examens médicaux

Le Tarif conventionnel (TC) correspond au tarif fixé par la Sécurité sociale pour une prestation définie. C’est ce montant qu’appliquent les médecins conventionnés de secteur 1 pour leurs patients, tandis que ceux du secteur 2 doivent s’en inspirer pour fixer leurs prix. En effet, il est indiqué que leurs dépassements d’honoraires doivent se faire « avec tact et mesure ».

Certaines prestations n’ont pas de tarif conventionnel. Sur le site Ameli, il est parfois indiqué la mention « honoraires libres ». Cela signifie que le praticien décide lui-même du montant de sa prestation, peu importe son secteur. Il peut donc y avoir un vrai décalage entre le tarif appliqué par le praticien et le montant remboursé par la Sécurité sociale. Vérifiez bien avant de choisir votre médecin et pensez à souscrire une mutuelle très couvrante sur ce type de soins.

Le parcours de soins coordonnés et le médecin traitant

Pour bénéficier du meilleur taux de remboursement d’un acte médical, vous devez respecter le parcours de soins coordonnés. Appliquée depuis juillet 2005, cette réforme impose à chaque assuré de déclarer un médecin traitant. Ensuite, en cas de problème de santé, vous devez d’abord consulter votre médecin traitant qui vous fera une ordonnance pour aller voir un spécialiste.

Bon à savoir : si vous ne respectez pas le parcours de soins coordonnés, votre remboursement par l’Assurance maladie est minoré. Pour une consultation de généraliste à 30 €, le remboursement peut par exemple être ramené à 8,40 € après déduction de la participation forfaitaire.

Tableau des bases de remboursement de la sécurité sociale en 2026

Pour avoir un ordre d’idée des Bases de remboursement (BR) sur lesquelles la Sécurité sociale fixe ses taux en 2026, consultez le tableau ci-dessous. Il se base sur des examens de santé de secteur 1, dans le respect des parcours de soins :

| Base de remboursement | Taux de remboursement | Montant du remboursement (après déduction de la participation forfaitaire ou de la franchise lorsqu’elle s’applique) | |

|---|---|---|---|

| Consultation généraliste | 30 € | 70 % | 19 € |

| Consultation spécialiste | 31,50 € | 70 % | 20 € |

| Psychiatre, Neuropsychiatre, Neurologue | 57 € | 70 % | 37,90 € |

| Masseur - Kinésithérapeute | 16,58 € | 60 % | 8,95 € |

| Monture lunette | 2,84 € | 60 % | 1,70 € |

| Verres lunette | 6,25 € | 60 % | 3,75 € |

| Prothèse auditive | 400 € | 60 % | 240 € |

| Détartrage | 28,92 € | 60 % | 17,35 € |

| Prothèse (couronne) | 120 € | 60 % | 72 € |

Pour plus de détails sur les taux de remboursement appliqués, consultez les tableaux récapitulatifs des taux de remboursement disponibles sur le site Ameli.fr dans l’onglet Remboursements, prestations et aides. Et si vous bénéficiez d’une mutuelle et que vous voulez connaître le montant pris en charge, rendez-vous sur le compte client de votre complémentaire santé pour consulter vos tableaux de garanties.

Comment fonctionne le remboursement de la mutuelle santé ?

Le remboursement de la complémentaire santé intervient après celui de l’Assurance maladie. Il complète tout ou partie du ticket modérateur et, selon le contrat, certains dépassements ou frais non couverts par la Sécurité sociale.

Si les remboursements de la Sécurité sociale et de la mutuelle ne suffisent pas à couvrir votre prestation médicale dans son intégralité, vous aurez à payer un reste à charge de votre poche. D’où l’intérêt d'adapter son contrat de complémentaire santé afin qu’elle soit au plus proche de vos dépenses réelles.

Généralement, la mutuelle utilise la Base de remboursement de la Sécurité sociale pour calculer le montant à rembourser pour vos frais de santé. Si votre contrat utilise un taux de remboursement de 100 % BR (ou BRSS), alors vous recevrez 100 % de la Base de remboursement moins la partie déjà remboursé par la Sécurité sociale. En effet, vous ne serez jamais remboursé d’un montant plus élevé que ce que vous avez réellement dépensé lors de la consultation.

100 % BRSS ne veut pas dire 100 % des frais

Un remboursement à 100 % BRSS correspond à 100 % de la base fixée par l’Assurance maladie, et non à 100 % du prix facturé par le professionnel de santé. Si la consultation ou l’acte coûte plus cher que cette base, l’écart peut rester à payer. Cette différence est fréquente en cas de dépassements d’honoraires, de tarifs libres ou de soins peu remboursés. Pour limiter ce reste à charge, il faut vérifier si le contrat prévoit un remboursement supérieur à 100 % ou une garantie spécifique.

Bon à savoir : vérifiez bien le taux de remboursement avant de choisir un contrat de complémentaire santé, notamment pour les praticiens avec des dépassements d’honoraires. En effet, l’acte médical peut coûter bien plus cher que la BRSS. Par exemple, si la Base de remboursement est de 24 €, une garantie à 100 % BR permet généralement d’atteindre 24 € de remboursement total, Assurance maladie et complémentaire incluses, hors participation forfaitaire. Une garantie à 400 % BR peut permettre d’atteindre jusqu’à 96 € de remboursement total, selon le contrat et dans la limite de la dépense réellement engagée.

Parfois, les complémentaires santé proposent des taux de remboursement qui ne sont pas basés sur le pourcentage de la BR. Les mutuelles peuvent proposer des forfaits, des frais réels et de rembourser la totalité de votre facture médical moins la participation de la Sécurité sociale que avez déjà reçue. Comparez les différents contrats pour choisir celui adapté à votre profil en termes de prix et garanties.

Comment calculer la base de remboursement ?

Pour mieux comprendre comment fonctionne le remboursement de vos frais médicaux par la Sécurité sociale et la mutuelle, partons de l’exemple suivant : vous venez de consulter un médecin généraliste conventionné de secteur 2.

- Montant de la consultation : 30 €.

- Tarif conventionnel ou la Base de remboursement (BR) : 30 €.

- Taux de remboursement : 70 %.

- Montant remboursé par la Sécurité sociale : 21 €, soit 70 % de 30 €, puis 19 € après déduction de la participation forfaitaire de 2 €, lorsqu’elle s’applique.

- Reste à charge après la Sécurité sociale : 9 € (BR - remboursement, soit 30 € - 21 €), auxquels s’ajoute la participation forfaitaire de 2 € qui reste à la charge de l’assuré, sauf exonération, soit 11 €.

- Taux de remboursement de la mutuelle : 100 % BRSS.

- Montant remboursé par la complémentaire : jusqu’à 9 € de ticket modérateur, selon le contrat. La participation forfaitaire de 2 € reste à la charge de l’assuré, sauf exonération (la mutuelle ne peut pas vous rembourser plus que ce que vous avez payé lors de la consultation).

Pour une consultation de généraliste à 30 €, vous pouvez être remboursé de 19 € par l’Assurance maladie après déduction de la participation forfaitaire de 2 €, puis de 9 € par votre complémentaire santé si votre contrat couvre le ticket modérateur. Pour réduire la somme à votre charge, vous devez opter pour une mutuelle qui rembourse ce type de dépassements d’honoraires.

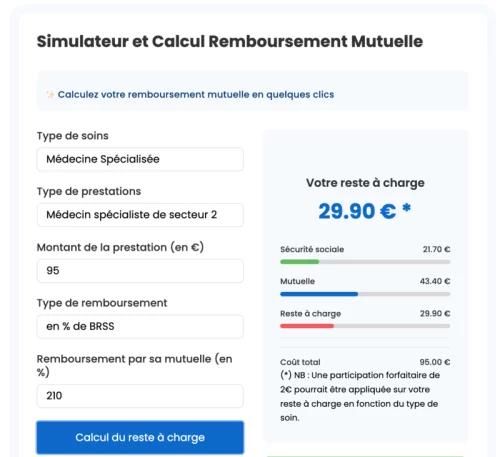

Calculer soi-même le montant de ses remboursements peut être fastidieux. D’autant plus que les tarifs peuvent changer en fonction de votre secteur et des honoraires appliqués par votre praticien. Difficile de s’y retrouver… C’est pourquoi nous avons mis au point un outil de calcul des remboursements de la Sécurité sociale et de la mutuelle. Facile d’utilisation et gratuit, il vous donne le détail de vos remboursements en quelques clics !

FAQ

Qu’est-ce que la base de remboursement ?

La Base de remboursement est une somme sur laquelle la Sécurité sociale et les mutuelles se basent pour effectuer leurs remboursements.

Pourquoi parle-t-on de remboursement à 100 % ou encore 200 % ?

Les remboursements de santé sont fixés sur une Base de remboursement de la Sécurité Sociale. Par exemple, la base de remboursement d’une consultation de médecin généraliste est de 30 €. Avec une garantie à 100 % BR, le remboursement total peut atteindre 30 €, Assurance Maladie et complémentaire incluses, hors participation forfaitaire de 2 €. Parfois, il arrive que la consultation soit bien plus chère que la BRSS. D’où l’intérêt de choisir un contrat avec des taux de remboursement plus élevés, comme 150 % ou 200 %. Par exemple, une consultation à 120 €, avec une Base de remboursement de 24 € et un taux de remboursement de 200 %. Alors, vous serez remboursé de 48 € sur 120 €.

Puis-je être remboursé par ma mutuelle d'un montant plus élevé que celui de ma consultation ?

Non, jamais la mutuelle ne vous remboursera un montant plus élevé que ce que vous avez réellement dépensé pour votre consultation.

Comment obtenir de bons remboursements de santé ?

Le mieux reste de souscrire une mutuelle santé. Celle-ci viendra compléter les prestations limitées de la Sécurité sociale. Pour souscrire le meilleur contrat, avec de bonnes garanties et des cotisations raisonnables, n'hésitez pas à utiliser notre comparateur en ligne et gratuit de mutuelles santé.

Bonjour,

J’ai la C.M.U

.Est il utile que je prenne une mutuelle supplémentaire pas chère a coté?

Je voudrais me faire poser un implant mais je ne trouve pas combien rembourse la sécurité sociale sur ce genre de soin.

Pourriez vous me renseigner s’il vous plait, merci.

Cordialement

Bonjour,

Je vous invite à appeler nos experts mutuels directement au 01 88 46 94 67 (appel gratuit), ils répondront à toutes vos questions,

Bonne journée,

Cordialement

Bonjour, je suis à la recherche d’une mutuelle…

Bonjour Marc, dans ce cas je vous invite à utiliser notre comparateur en ligne de mutuelles santé : https://reassurez-moi.fr/comparateur-mutuelle-sante

Bonjour,

concernant les bases de remboursement, sur le site ameli, je n trouve pas toutes les bases de remboursement, mais quelquefois seulement les taux. Cela veut-il dire que le taux s’applique aux frais réels?

Merci d’avance pour votre réponse

Bonjour,

C’est bien cela.

Bonjour,

Pourriez-vous me transmettre l'adresse de remboursements de Sogecap svp ?

Merci d'avance,

Nadine Samba

Bonjour Nadine,

Vous trouverez l'adresse postale et les coordonnées téléphoniques de la mutuelle Sogecap à la page suivante : https://reassurez-moi.fr/guide/mutuelle-sante/societe-generale#les_contacts_de_la_mutuelle_sante_societe_generale

Bonjour,

J ai été consulté un ORL à Nice. Lors de mon appel Jupiter prendre le rendez-vous, j ai demandé à combien s élèverait le montant de la consultation. Réponse entre 60 et 90 EUR.

L ORL a examiné ma fille, débouché les oreilles avec un petit aspirateur , fait une ordonnance. Rien d exceptionnel. Temps de la visite 8 minutes. Prix de la consultation : 100 EUR. C est un abus. Sur quel barème s appuie t il? Que puis je faire? Quel sont mes recours?

Merci de votre compréhension.

V Günther

Bonjour,

S'agissait-il d'un médecin de secteur 2 ?