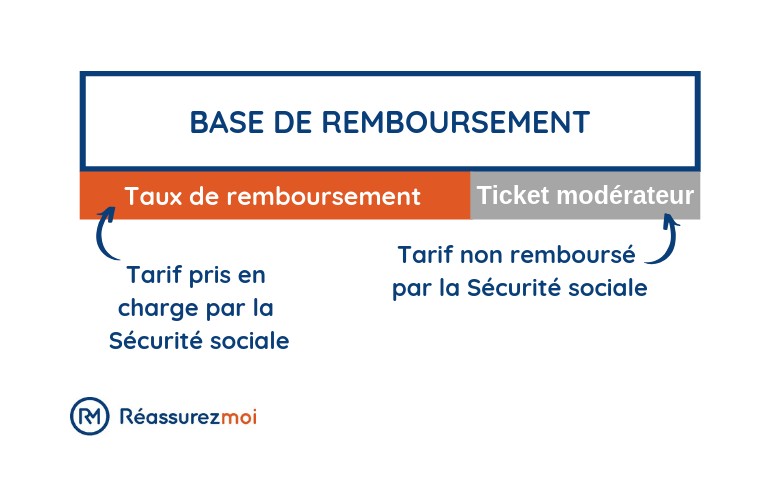

L'assurance maladie définit un tarif de base pour chaque prestation de santé. Ce tarif est appelé "base de remboursement" (par exemple 23 € pour une consultation chez un généraliste conventionné). Le régime général prendra en charge un pourcentage de cette base appelé "taux de remboursement" (par exemple 70 % de ces 23 €). Le reste à charge, c'est à dire le différentiel entre la base de remboursement et la prise en charge par la Sécurité sociale est appelé "ticket modérateur" (en l'occurrence 23 € - 70 % de 23 € soit 6,90 €).

L'assurance maladie intervient sur de nombreux postes mais de façons inégales selon les prestations. Le remboursement est toujours fonction de la base de remboursement définie et en aucun cas des frais réellement engagés. Les postes les plus lourds tels que le dentaire ou l'optique ne sont quasiment pas remboursés.

Pour exemple, la base de remboursement (BR) pour une monture de lunettes adulte est de 2,84 € et le taux de prise en charge de 60 %, le remboursement est donc plafonné à 1,70 € par monture. Les verres de lunettes sont aux remboursés en fonction du défaut de vision et la BR s'étend de 2,29 € à 39,48 € avec un taux de prise en charge de 60 % soit de 1,37 € à 23,69 € pour des verres qui coûtent au minimum 50 €/verre selon la correction. Il est donc essentiel de prendre garde aux prestations annoncées par votre mutuelle.

Que couvre la mutuelle santé ?

Certains frais ne sont jamais remboursés par l’Assurance maladie ni par la mutuelle, comme la franchise médicale, dont le montant en vigueur depuis le 31 mars 2024 mérite d’être bien compris.

- La franchise médicale : elle s'applique sur les boîtes de médicaments, les actes paramédicaux et les transports sanitaires. Elle est plafonnée à 50 €/an (et 4€/jour par professionnel de santé).

- La participation forfaitaire de 2 ou 3 € : à chaque consultation, examen ou analyse, un reste à charge de 2 ou 3 € est imposé.

- Le forfait hospitalier : c'est la participation de chacun aux frais d'hébergement entraînés par une hospitalisation : 20 €/jour en hôpital ou clinique et 15 €/jour dans un service psychiatrique. L'intégralité du forfait journalier doit être prise en charge par la mutuelle dans le cadre d'hospitalisation médicale.

- Le forfait de 18 € : un reste à charge de 18 € est imposé sur les actes médicaux lourds (+ de 120 €) et doit être pris en charge par votre mutuelle dans le cadre des contrats dits « responsables ».

Médecin traitant et parcours de soins

Il est nécessaire de déclarer un médecin traitant afin d'être mieux remboursé par le régime obligatoire. Le médecin traitant coordonne les soins, oriente le patient dans son parcours de soins (mise en relation avec d'autres professionnels de santé : médecins spécialistes, hospitaliers, etc.), gère le dossier médical (centralise toutes les informations concernant les soins et l'état de santé).

Certains spécialistes peuvent néanmoins être consultés directement (en dehors du parcours de soins) : gynécologue, ophtalmologue, psychiatre et stomatologue.

Les prestations prises en charge par la Sécurité sociale

- Le sevrage tabagique : il est pris en charge à hauteur de 50 €/an/bénéficiaire.

- La pilule du lendemain : prise en charge à hauteur de 60 % du prix facturé pour les adultes (sur prescription médicale) et gratuite pour les mineurs.

- La prévention buccodentaire : rendez-vous de prévention gratuits tous les 3 ans pour les enfants de 6 à 18 ans.

- Le dépistage : les femmes de 50 à 74 ans bénéficient d'un examen de dépistage du cancer du sein gratuit tous les 2 ans.

- Les vaccins : la vaccination pour la rougeole, les oreillons et la rubéole est gratuite pour les enfants jusqu'à 13 ans. Les frais de vaccination contre la grippe sont également nuls pour les patients de plus de 65 ans et les patients atteints de certaines affections.

Quel est le rôle de la mutuelle santé ?

La prise en charge de votre complémentaire santé est également fonction de la base de remboursement et complète le taux de remboursement de la Sécurité sociale. Les prestations présentées dans les grilles sont exprimées en taux de remboursement Sécurité sociale incluse ou non et c'est là un des points essentiels pour comprendre l'étendue des prestations proposées.

Votre complémentaire santé peut également intervenir sur des prestations non remboursées par l'assurance maladie : implants, chambre particulière, automédication... La prise en charge sur ces postes est d'ailleurs généralement exprimée de façon forfaitaire et s'accompagne souvent de plafonds annuels (évolutifs ou non tous les ans) ou de limites temporelles.

Il est possible que votre complémentaire santé vous impose des délais de carence sur certaines prestations en l'absence de couverture antérieure équivalente. De même certaines complémentaires peuvent limiter leurs prestations les premiers mois ou les premières années sur des formules haut de gamme sans pour autant limiter votre cotisation... Prenez-y garde. Nous travaillons avec plus de 30 acteurs partenaires (CGRM, Gras Savoye, Coverity, Apgis, etc).

Quelles sont les différentes mutuelles santé ?

Deux grands types de contrats existent sur le marché : les complémentaires qui proposent des formules compactes et les contrats modulables. Les 1ères proposent un package de prestations définies sans renforts possibles sur certains postes plus sensibles (dentaire ou optique). Si vous souhaitez de gros remboursements en optique, vous devrez opter pour une formule plutôt haut de gamme même si le reste des prestations ne vous intéressent pas. Ces contrats peuvent tout de même proposer des formules ciblées : jeunes, familles ou encore seniors (par exemple avec une mutuelle EHPAD). Le prix des mutuelles peut aussi varier selon la ville de résidence de l'assuré ou encore sa profession (mutuelle architecte, mutuelle tns, mutuelle pour profession libérale etc).

Les 2ndes proposent des niveaux de prestations par postes de remboursement (optique - dentaire, hospitalisation à domicile) : il vous est possible d'associer des remboursements peu élevés sur les soins courants et très importants sur le dentaire et donc de construire une prise en charge plus personnalisée par rapport à vos habitudes de consommation... La tarification se fait en fonction des modules associés et est parfois plus élevée que pour une formule compacte puisque vos intentions de consommation transparaissent.

Autre exemple avec la mutuelle maternité, qui permet de prendre en charge les frais de grossesse qui ne sont pas remboursés par la Sécurité Sociale !

Comment fonctionne les remboursement avec votre mutuelle santé ?

Une couronne vous sera facturée 600 € chez un dentiste. La base de remboursement SS est de 107,50 € et le taux de remboursement de 70 %. La Sécurité sociale vous remboursera ainsi 75,25 € pour 600 € déboursés (reste à charge 524,75 €).

Si votre complémentaire prend en charge les couronnes à hauteur de 200 % de la base de remboursement (SS incluse), son remboursement effectif sera de 130 % de la base de remboursement (200 % - 70 % = 130 %) soit de 139,75 € (130 % de 107,50 €). Votre remboursement total sera de 214,95 € pour 600 € déboursés (reste à charge 385,05 €).

Si votre complémentaire prend en charge les couronnes à hauteur de 200 % de la base de remboursement (SS non incluse), son remboursement effectif sera de 200 % de la base de remboursement soit de 215 € (200 % de 107,50 €). Votre remboursement total sera de 290,25 € pour 600 € déboursés (reste à charge : 309,75 €).

Les remboursements peuvent également être exprimés de façon forfaitaire.

Exemple : 300 €/an sur les couronnes. Les 300 € s'ajoutent à la prise en charge de la Sécurité sociale soit un remboursement total de 375,25 €.

La mutuelle santé est-elle obligatoire ?

La couverture maladie universelle de base est une protection maladie obligatoire destinée aux personnes résidant en France et non couvertes par un autre régime obligatoire d'assurance maladie. Pour en bénéficier, il faut être en situation régulière et résider en France de façon stable depuis au moins 3 mois. Elle n'est pas attribuée sous conditions de ressources mais une cotisation peut être demandée si les revenus du foyer dépassent un plafond prédéfini.

Cependant, la couverture maladie universelle complémentaire est une protection complémentaire gratuite et renouvelable. Vos soins sont pris en charge à 100 % en tiers payant et les professionnels de santé ont l'obligation de respecter les tarifs reconnus par la Sécurité sociale. Le forfait hospitalier, c'est à dire la somme due par les personnes hospitalisées pour leurs frais d'hébergement, est pris en charge par la CMU complémentaire sans limitation de durée. Les franchises ne sont pas demandées aux bénéficiaires de la CMU complémentaire.

La CSS est accordée pour un an sous conditions de ressources selon les plafonds suivants au 1er avril 2024 : 10 166 € / an pour une personne seule, 15 249 € / an pour 2 personnes, 18 298 € pour 3 personnes, 21 348 € pour 4 personnes et 4 066 € par personne supplémentaire au-delà de 4.

Je veux en savoir plus et, surtout je mise sur l'expertise en gestion des mutuelles de santé.