Que les circonstances soient de votre fait ou indépendantes de votre volonté, il peut arriver qu'un compte en banque soit bloqué. Cela signifie que vous ne pouvez plus réaliser d'opérations sur votre compte bancaire, à savoir virement, paiement ou encore un retrait d'argent. Ainsi, que faire en cas de compte bancaire bloqué ? Voici les démarches à effectuer afin que cette situation inconfortable ne s'éternise pas !

Qu’est ce qu’un compte bancaire bloqué ?

Un compte en banque est bloqué à partir du moment où son titulaire n'y a plus accès. Un tel évènement peut survenir suite à une décision de la banque ou encore en raison d'un évènement extérieur. Les sommes déposées sur le compte courant sont donc gelées jusqu'à nouvel ordre et il n'est plus possible de réaliser d'opérations bancaires (paiement, retrait, virement).

Vous êtes devant le fait accompli et vous vous demandez "pourquoi mon compte bancaire est bloqué" ? Voici quelques raisons plausibles :

- compte bloqué pour interdit bancaire : cela peut survenir suite à l'émission d'un chèque sans provision et en l'absence d'approvisionnement de votre compte bancaire ;

- compte bloqué suite au décès de son titulaire : la banque est tenue de bloquer le compte dès que lui est notifié le décès du titulaire jusqu'à ce que soit réglée la succession ;

- saisie attribution pour régler une dette : suite à une décision judiciaire et l'émission d'un titre exécutoire, le compte est bloqué durant 15 jours afin de calculer le montant saisissable ;

- défaut de paiement aux impôts : peut s'ensuivre une saisie administrative à tiers détenteur (SATD) où l'administration fiscale demande à votre banque le recouvrement des sommes impayées ;

- compte bloqué pour la protection du mineur : à la demande des parents ou des ayants-droit l'accès au compte peut être restreint.

En cas de redressement judiciaire, le compte bancaire professionnel est bloqué par la banque. Il convient alors d'ouvrir un nouveau compte à l'issue du jugement d'ouverture.

En cas de compte bancaire bloqué, lorsque vous avez une dette la banque ne peut vous saisir l'intégralité de votre solde. En effet, elle ne peut saisir les minima sociaux, et elle est obligée de laisser un montant minimum sur votre compte équivalent au RSA.

Compte bloqué par la banque : que faire ?

Que faire si votre compte bancaire est bloqué par la banque ? Tout d'abord ne paniquez pas, il y a forcément une solution pour y remédier ! Il convient tout d'abord de vous renseigner sur les raisons d'un tel blocage par votre banque : compte bloqué suite à un découvert non autorisé, un chèque non provisionné, une dette non acquittée ? Cela vous permettra ensuite d'entamer les démarches nécessaires pour lever le blocage.

- Si le compte est bloqué pour interdit bancaire : si vous agissez rapidement, approvisionner votre compte devrait être suffisant pour éviter de devenir interdit bancaire. Cependant, si vous n'êtes pas en capacité d'apporter les fonds nécessaires, vous serez alors interdit bancaire. Dans ce cas, votre compte risque d'être clôturé par la banque et vous devrez vous tourner soit vers la Banque de France pour vous prévaloir de votre droit au compte, soit ouvrir un compte pour interdit bancaire tel que Nickel.

- Si le compte est bloqué suite au décès du titulaire : il convient de procéder à la succession entre les différents héritiers et ayants-droit. Si vous êtes l'un d'entre eux, il conviendra de présenter les documents nécessaires à la banque afin de pouvoir débloquer le compte du défunt.

- S'il s'agit d'une saisie attribution : afin de régler votre dette, vous pouvez soit la rembourser intégralement soit négocier pour l'étaler dans le temps.

- S'il s'agit d'un défaut de paiement aux impôts : vous devez approvisionner votre compte bancaire du montant dû à l’administration fiscale afin que votre compte soit débloqué. Si vous n'êtes pas en capacité financière, dans ce cas vous pouvez réclamer un étalement de votre dette.

En cas de saisie sur votre compte bancaire, la banque vous facturera des frais. Vous pouvez négocier ces frais avec votre banquier, mais il n'est pas dans l'obligation d'accepter la suppression de ces frais.

- Si le compte est bloqué pour la protection du mineur : le compte sera à nouveau accessible à l'enfant à sa majorité. Les parents ou ayants-droit peuvent cependant le débloquer quand cela leur semble opportun.

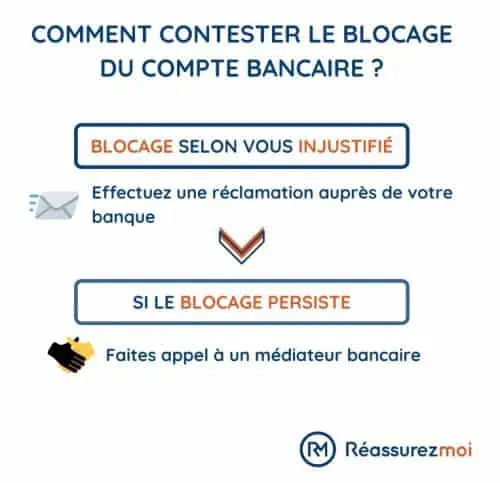

Vous estimez que votre compte bancaire est bloqué sans raison ? Si les explications données par votre banque ne vous convainquent pas, vous pouvez adresser une réclamation directement au siège de votre banque. Si le blocage persiste, vous pouvez saisir un médiateur bancaire pour résoudre à l'amiable ce litige.

Si vous n'êtes pas satisfait des services offerts par votre banque, pourquoi ne pas aller voir ailleurs ? Avec notre comparateur en ligne et gratuit, vous pouvez consulter les offres de pas moins de 30 banques en quelques clics.

Que faire en cas de compte bancaire bloqué après décès ?

Un compte bancaire peut être bloqué en cas de décès. S'il s'agit d'un compte individuel ou individis, cela est automatique dès que la banque en est informée. S'il s'agit en revanche d'un compte joint, le conjoint survivant peut continuer d'en faire usage, sauf opposition des héritiers. Lorsque le compte bancaire est bloqué suite à un décès, il convient alors de procéder à la succession auprès du notaire.

Toute procuration sur un compte bancaire après le décès devient caduque et les fonds sont considérés comme indisponibles. Un compte bancaire bloqué durant la succession est une mesure protectrice, afin d'éviter que des sommes d'argent ne soient pas soustraites à l'héritage. Une fois que le notaire aura prononcé la succession, le déblocage du compte permettra la répartition des sommes entre les héritiers.

Pour les héritiers uniques, un compte bancaire bloqué lors d'un décès pose moins de difficultés. En effet, l'acte notarié n'étant pas forcément requis, il convient alors d'adresser une lettre notifiant la succession du compte bancaire à la banque. Devront être joints au courrier certains documents attestant la qualité d'héritier et des pièces justificatives complémentaires :

- acte de naissance de l’héritier ;

- acte de naissance du défunt ;

- document d'identité de l'héritier et justificatif de domicile ;

- acte de mariage.

Débloquer un compte bancaire bloqué : les 4 moyens

Quelques soient les raisons pour lesquelles votre compte est bloqué par la banque, il va falloir régulariser votre situation. Si votre compte bancaire est bloqué que faire ? Voici les principaux moyens pour débloquer votre compte.

- Moyen n°1 : si le compte est bloqué pour interdit bancaire, approvisionner votre compte devrait être suffisant. Cependant, en cas de blocage définitif et de fichage à la Banque de France, votre compte sera alors clôturé. Le cas échéant, le seul moyen d'accéder à vos fonds est d'ouvrir un nouveau compte en banque, soit grâce à votre droit au compte garanti par la Banque de France, soit en ouvrant un compte pour interdit bancaire.

- Moyen n°2 : si le compte est bloqué suite au décès du titulaire, il s'agit d'un blocage temporaire qui sera levé une fois la succession réglée.

- Moyen n°3 : si le compte bancaire est bloqué par un huissier, vous avez alors 15 jours afin de régler votre dette. En cas d'impossibilité, vous pouvez en négocier l'échelonnement.

- Moyen n°4 : si le compte bancaire est bloqué par les impôts, il convient d'approvisionner votre compte en banque à hauteur du montant dû à l’administration fiscale. En cas de difficultés financières, vous pouvez tenter de demander un étalement de votre dette.

En cas de liquidation judiciaire, le compte bancaire est bloqué par la banque. Cela peut entrainer le reversement du solde créditeur au liquidateur sans recours possible.

Comment savoir si mon compte bancaire est bloqué ?

Il est assez rare qu'un compte bancaire soit bloqué sans prévenir. Généralement, la banque prévient en amont et invite le client à régulariser sa situation. Dans le cas d'un chèque non provisionné, la banque reviendra vers vous pour vous enjoindre à provisionner votre compte bancaire pour éviter l'interdit bancaire. Si vous pensez qu'il est déjà trop tard, vous pouvez solliciter la Banque de France afin d'en avoir le cœur net : soit en vous rendant directement sur place, soit par courrier ou par voie électronique.

Il en est de même en cas de compte bloqué par le Trésor public, vous serez notifié du blocage de votre compte bancaire pour une durée de 15 jours. Durant ce délai, vous serez enjoint à rembourser les sommes dues à l’administration fiscale ou à demander un délai supplémentaire.

Enfin, en cas de saisie attribution sur votre compte, celle-ci est précédée soit par un jugement, soit par des courriers d'huissier, vous enjoignant à régler votre dette.

Bien choisir un compte bancaire pour mineur bloqué

Préparer le passage à la vie étudiante, devenir autonome, les raisons pour ouvrir un compte bancaire pour un mineur sont nombreuses. Les banques l'ont bien compris et sont nombreuses à proposer l'ouverture d'un compte bancaire bloqué pour mineur. Étant donné que les parents ou tuteurs restent responsables de la gestion du compte bancaire du mineur, il est vivement conseillé d'ouvrir un compte bancaire bloqué jusqu'à 18 ans. Mais que faut-il savoir avant d'ouvrir un compte bancaire bloqué ?

- Le choix de la carte bancaire selon les besoins de votre enfant mineur : carte prépayée, de retrait ou à autorisation systématique ? Le choix de la carte bancaire pourra avoir un impact sur les tarifs et sur la gestion du compte bancaire par vous ou votre ado.

- Avant de souscrire auprès d'une banque, vérifiez les frais de gestion et les éventuels frais supplémentaires. Bien que beaucoup d'offres bancaires pour enfant mineur soient gratuites, des frais peuvent cependant être facturés en cas d'incidents de paiement.

Les parents ou tuteurs peuvent ouvrir un compte bancaire pour mineur dès les 12 ans de l'enfant. Certaines banques en ligne ont une politique de restriction moins sévère et permettent une flexibilité plus importante en cas de situation imprévue. Lancez notre comparateur et faites jouer la concurrence ! Des offres sont particulièrement conçues pour les mineurs.

FAQ

Peut-on retirer de l'argent sur un compte bancaire bloqué ?

Lorsque que votre compte bancaire est mis en opposition, vous ne pouvez plus réaliser aucune opération sur le compte. Il est donc impossible de retirer de l'argent, de réaliser un virement, ni même de faire un paiement.

Pour quelle durée est bloqué un compte bancaire après un décès ?

Un compte bancaire est bloqué suite au décès du titulaire jusqu'à ce que la succession soit réglée, s'il s'agit d'un compte individuel ou indivis. S'il s'agit d'un compte joint, compte commun, alors le compte peut continuer à fonctionner, sauf si les héritiers s'y opposent.

Comment débloquer un compte bancaire bloqué ?

Une fois l'origine du blocage déterminée, pour lever l'opposition bancaire vous disposez de 4 moyens :

- Si vous êtes interdit bancaire, il faut approvisionner rapidement votre compte en banque

- Si vous avez subi une saisie-attribution (ATD), il faut régler rapidement votre dette

- Si vous n'avez pas payé vos impôts, vous devez provisionner votre compte bancaire du montant dû à l'administration fiscale

- Si c'est parce que vous êtes mineurs, vous devez attendre votre majorité ou demander à vos parents ou ayants-droit une autorisation.

Comment savoir si mon compte bancaire est bloqué ?

Vous recevrez un courrier pour vous indiquer de la mise en opposition de votre compte bancaire. Si vous voulez savoir si votre compte bancaire est réellement bloqué, vous pouvez alors demander directement à votre banque, ou vous pouvez contacter la Banque de France.

J’ai du déposé un dossier surendettement et mes comptes sont bloqués suite chèque refusé… Ma banque n’autorise aucun prélèvement comment faire alors pour payer malgré compte positif

Bonjour,

Votre situation est délicate, et il est essentiel de trouver des solutions adaptées. Lorsque vous déposez un dossier de surendettement, la banque a certaines obligations, notamment celle de ne pas fermer votre compte bancaire. Cependant, elle peut restreindre certains services, comme l’émission de chèques, pour éviter d’aggraver votre situation financière.

Pour assurer le paiement de vos prélèvements malgré ces restrictions, voici quelques démarches à envisager :

– Contactez votre conseiller bancaire : Expliquez-lui votre situation et demandez quelles solutions peuvent être mises en place pour permettre le paiement de vos prélèvements.

– Optez pour des moyens de paiement alternatifs : La banque doit vous proposer des solutions adaptées, comme la mise en place de prélèvements automatiques ou l’utilisation d’une carte de paiement à autorisation systématique.

– Vérifiez votre solde disponible : Assurez-vous que votre solde disponible est suffisant pour couvrir les prélèvements. Parfois, des opérations en cours peuvent réduire le solde réellement utilisable.

Bon courage dans vos démarches !

Bonjour je m’appelle geoffrey mon compte BforBank banque et bloquer sans raison je peux pas retirer faire de virement ou autre, j’arrête pas d’appeler ils me disant qu’il vont faire le nécessaire et rien ne bouge, j’ai mes factures à payer, je peux même pas faire de courses ça devient viatel

Bonjou,

Je comprends que la situation que vous traversez est extrêmement stressante, surtout avec des factures à payer et des courses à faire. Voici quelques démarches que vous pouvez entreprendre pour tenter de résoudre ce problème :

– Contactez le service client de BforBank par écrit : Si les appels téléphoniques n’ont pas abouti, il est recommandé d’envoyer un courrier électronique ou postal détaillant votre situation. Cela permet de formaliser votre demande et de garder une trace écrite de vos échanges.

– Vérifiez les raisons possibles du blocage : Plusieurs facteurs peuvent entraîner le blocage d’un compte bancaire, tels que des suspicions de fraude, des documents manquants ou des incidents de paiement. Il est essentiel de comprendre la cause spécifique pour y remédier efficacement.

– Consultez un médiateur bancaire : Si malgré vos démarches, la situation ne se débloque pas, vous pouvez saisir le médiateur bancaire de BforBank. Ses coordonnées sont généralement disponibles sur le site officiel de la banque.

– Envisagez une assistance juridique : Si le blocage persiste sans justification claire, il peut être judicieux de consulter un professionnel du droit pour connaître vos recours.

Je vous souhaite de trouver une solution rapide à cette situation difficile.

Bonsoir j’ai une amie qui et a la banque sg 76 rue boulevard jacquard Calais 62100 et la banque lui demande de leur donner 10000 euro de frai pour ke son compte soit opérationnel esce normal ou pas car il ya une grosse somme d’argent sur le compte c’est un héritage

Bonjour,

Depuis le 13 novembre 2025, les frais bancaires liés à la clôture des comptes d’un défunt sont plafonnés à 1 % du montant total des soldes, avec un maximum de 857 € en 2026.

Une demande de 10 000 € dépasse largement ce plafond réglementaire. Il serait donc judicieux que votre amie :

– Contacte directement son conseiller bancaire pour obtenir des explications détaillées sur ces frais.

– Consulte un notaire ou un professionnel du droit pour vérifier la conformité de cette demande avec la législation en vigueur.

Nous espérons que ces démarches permettront de clarifier la situation et de résoudre ce problème rapidement.

Bonjour,

Je suis victime d’une fraude à la carte bancaire. Ma banque a bloqué les paiements et virements. J’ai alors reçu une nouvelle carte et de nouveaux identifiants mais le blocage continue. Cela fait bientôt 2 semaines que je n’ai aucun moyen de réglement, je téléphone tous les jours et j’obtiens la même réponse : il faut être patient !!! Je suis en positif, mes prélèvement se font. Je ne sais plus comment faire pour débloquer cette situation, je ne veux plus payer mon loyer, faire mes courses, essence pour aller travailler, etc… Pouvez vous m’aider. Merci d’avance de votre retour

Bonjour,

Je comprends que cette situation est très frustrante, surtout après avoir déjà reçu une nouvelle carte et de nouveaux identifiants. Voici quelques démarches que vous pouvez entreprendre pour résoudre ce problème :

– Contactez le service client de votre banque : Demandez à parler à un responsable ou à un conseiller spécialisé en gestion des fraudes. Expliquez en détail votre situation et insistez sur l’urgence de rétablir l’accès à votre compte.

– Envoyez une réclamation écrite : Adressez un courrier recommandé avec accusé de réception à votre agence bancaire, détaillant les faits et demandant une résolution rapide. Conservez une copie de ce courrier pour vos dossiers.

– Saisissez le médiateur bancaire : Si malgré vos démarches, la situation ne se débloque pas, vous pouvez faire appel au médiateur de votre banque. Ses coordonnées sont généralement disponibles sur le site internet de votre banque ou sur vos relevés de compte.

– Contactez la Banque de France : En dernier recours, la Banque de France peut vous orienter sur les démarches à suivre en cas de litige avec votre établissement bancaire.

Je vous souhaite de retrouver rapidement l’accès à votre compte et de pouvoir reprendre vos activités quotidiennes sans encombre.

Est-ce normal qu une banque demande à son client de payer une amende en espèces pour débloquer son compte bancaire.

Bonjour,

Il est inhabituel qu’une banque exige le paiement d’une amende en espèces pour débloquer un compte bancaire. En général, les banques acceptent divers moyens de paiement, y compris les virements et les chèques. De plus, les paiements en espèces sont soumis à des plafonds légaux et peuvent être refusés dans certains cas.

Je vous recommande de contacter directement votre conseiller bancaire pour clarifier la situation et explorer les options de paiement disponibles. Si nécessaire, n’hésitez pas à solliciter une assistance juridique pour défendre vos droits.

Bon courage dans vos démarches.