Dites adieu aux tracas administratifs et aux complications lors de votre changement de banque grâce à la mobilité bancaire ! Cependant, il est important de connaître les conditions d'éligibilité et les modalités de cette opération. Nos experts vous expliquent tout ce que vous devez savoir sur la mobilité bancaire pour effectuer votre transition en toute sérénité.

Qu’est-ce que la mobilité bancaire ?

Portabilité bancaire ou mobilité bancaire, la définition est la même : il s'agit d'un dispositif visant à faciliter les démarches lors d'un changement de banque. En effet, depuis 2017, le service d’aide à la mobilité bancaire permet de décharger le client des formalités liées à cette démarche, et cela gratuitement.

Il s'agit donc d'un droit que tout client peut exercer. Les établissements bancaires ont l’obligation de fournir aux nouveaux clients une brochure d’information sur ce service, gratuitement et sans condition.

En signant un mandat de mobilité bancaire à votre nouvelle banque, celle-ci se chargera alors de : clôturer l'ancien compte bancaire, transférer les fonds sur votre nouveau compte et notifier le changement des coordonnées bancaires aux organismes auxquels vous êtes lié.

La portabilité bancaire n'est pas obligatoire : vous avez le choix entre disposer de vos 2 comptes bancaires ou de réaliser vous-même les démarches liées au transfert de compte.

Avec la mobilité bancaire, il est désormais plus facile de changer de banque. Afin de vous aider à faire le meilleur choix, nous avons imaginé un comparateur en ligne et gratuit. En quelques clics vous aurez accès à pas moins de 30 banques, à vous de jouer !

Comment fonctionne le service d’aide à la mobilité bancaire ? 4 étapes !

Pour profiter de la portabilité bancaire, il y a plusieurs démarches à suivre :

- Choix de la nouvelle banque et demande de mise en place du service

Comparez les banques gratuitement afin de trouver la banque la moins chère. Une fois votre nouvel établissement trouvé, vous pourrez alors ouvrir un compte bancaire.

Vous pourrez alors mettre en place le mandat de mobilité bancaire qui donnera l’autorisation à votre nouvelle banque d’engager pour vous les formalités de changement de banque. Vous devez également lui transmettre votre ancien RIB afin qu’elle puisse accéder aux informations. C'est le même principe que la procuration bancaire.

- Étude de vos relevés de compte sur les 13 derniers mois

La nouvelle banque va demander à l’ancien établissement un récapitulatif des opérations suivantes :

- prélèvements réguliers (fournisseurs d’énergie, fournisseurs d’accès internet, opérateur mobile, assureurs, loyer, crédit, etc.)

- virements réguliers (CAF, Sécurité Sociale, etc.)

- chèques émis non débités

Cela va lui permettre d’identifier vos créanciers et débiteurs principaux.

- Communication à vos débiteurs et créanciers

Pour assurer la continuité de vos paiements, sans risque d’incident, la banque va les avertir du changement de RIB afin que chacun puisse enregistrer vos nouvelles coordonnées bancaires.

- Confirmation des changements effectués

Lorsque vos débiteurs et créanciers auront confirmé la mise à jour de vos coordonnées, vous recevrez une liste récapitulative de toutes vos opérations et du statut des chèques émis durant cette période.

Quand tout sera à jour et confirmé de votre côté, la clôture du compte pourra être effectuée.

Votre ancienne banque a l’obligation de vous informer de toute opération (virement, prélèvement, chèque…) qui serait présentée sur le compte clos, dans un délai de 13 mois après la clôture. Elle est également tenue de refuser le paiement d’un chèque qui se présenterait au débit de votre compte durant cette période.

Que dit la loi Macron sur la mobilité bancaire ?

Jusqu'en 2017, les formalités pour changer de banque incombaient aux clients et s'avéraient très dissuasives car compliquées. Depuis le 6 février 2017, la loi Macron sur la mobilité bancaire est donc venue simplifier les démarches pour changer de banque ainsi favoriser la concurrence entre les établissements bancaires.

Mais que prévoit exactement la loi sur la mobilité bancaire ? Avec la mise en place du mandat de mobilité bancaire, le client peut confier à sa nouvelle banque les démarches liées au transfert du compte bancaire. Le champ d'application de la loi vise aussi bien l'ouverture de votre compte, que le changement de domiciliation bancaire.

Également, cette loi impose aux banques l’obligation de fournir une brochure d’information sur le service de mobilité bancaire. Celle-ci doit vous informer sur :

- les démarches de la nouvelle et l’ancienne banque effectuées à chaque étape ;

- leurs délais légaux ;

- les informations que vous devrez fournir à la nouvelle banque ;

- les possibilités et modalités de réclamation et de médiation.

Quels sont les produits bancaires concernés par la mobilité bancaire ?

Le service de portabilité bancaire concerne uniquement les comptes de dépôt (comptes courants), ou de paiement, détenus par des particuliers (compte joint et individuel). Les comptes professionnels ne sont donc pas concernés.

Ce qui veut dire que les autres comptes épargne du type Livret A, LDDS (Livret de Développement Durable et Solidaire), Livret Jeune, PEL, LEP, CEL, ainsi que les autres produits financiers tels que les comptes-titres, assurances-vie ou PEA, sont exclus du service d’aide à la mobilité bancaire.

Il faudra donc clôturer votre produit bancaire, à l'exception de votre contrat d’assurance-vie, pour le rouvrir dans la nouvelle banque. En effet, il est possible de détenir plusieurs contrats d'assurance vie à la fois, ce qui vous permettra notamment de ne pas perdre vos avantages fiscaux.

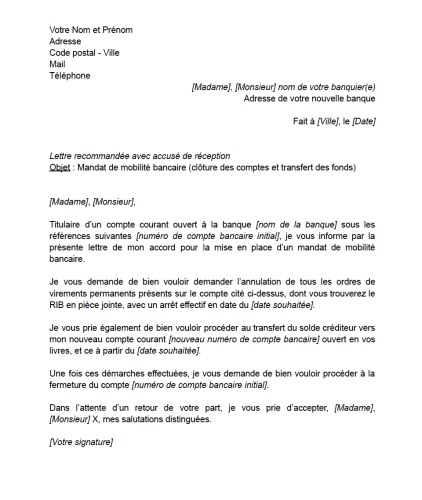

Qu’est-ce qu’un mandat de mobilité bancaire ? Courrier à télécharger

Vous pouvez donner l’autorisation à votre nouvelle banque de prendre en charge les démarches concernant votre changement de domiciliation bancaire. C’est ce qu’on appelle un mandat de mobilité bancaire. Vous devrez alors rédiger par écrit cette demande et l’envoyer en courrier recommandé avec accusé réception, ou signer la mandat directement en agence lors de l’ouverture du compte.

Si vous choisissez d’ouvrir votre compte dans une banque en ligne, sachez que là aussi le service d’aide à la mobilité bancaire existe, comme avec le service Easymove de Boursobank par exemple. Vous pourrez alors signer votre mandat de mobilité bancaire en ligne et suivre l’avancement de votre dossier.

Dans cet accord, vous devrez :

- Demander l'annulation de tous les ordres de virements permanents présents sur votre compte d'origine,

- Préciser la date de fin d'émission des virements permanents par l'établissement de départ,

- Indiquer si vous souhaitez demander, ou non, la clôture du compte ouvert dans l'établissement de départ,

- Si vous demandez la prise en charge de la clôture du compte d'origine, vous devez indiquer la date à partir de laquelle le solde positif de ce compte doit être transféré sur le nouveau compte.

Pour vous aider dans vos démarches, voici un mandat de mobilité bancaire pdf à télécharger !

Mobilité bancaire, quel délai ?

Le délai de mobilité bancaire a été fixé à 22 jours ouvrés. Ce délai commence à courir dès que votre dossier d'ouverture du nouveau compte bancaire est complet. Les 2 banques sont donc tenues de le respecter pour accomplir les démarches nécessaires au transfert de votre compte bancaire.

En principe, le délai de 22 jours pour procéder à la demande de portabilité se décompose ainsi :

- 2 jours : délai dont la nouvelle banque dispose pour demander les informations relatives à l'utilisation de votre compte au cours des 13 derniers mois ;

- 5 jours : délai de transmission des informations par votre ancienne banque ;

- 5 jours : changement de la domiciliation bancaire auprès des organismes concernés (employeur, CAF, impôts, etc.) ;

- 10 jours : confirmation de la prise en compte de vos nouvelles coordonnées bancaires par les débiteurs et les créanciers.

Mon ancienne banque refuse la mobilité bancaire, que faire ?

En cas de refus de votre demande de mobilité bancaire par votre ancienne banque, il est important d’en comprendre les raisons : est-ce lié à votre situation financière, aux conditions de la banque ou à un problème spécifique à la mobilité bancaire ?

Voici les raisons pouvant justifier ce refus :

- Une irrégularité sur votre compte, comme un découvert bancaire par exemple. Auquel cas vous devrez régulariser votre situation ;

- Un crédit en cours. Un transfert de prêt n’est pas possible. Il faudra donc faire une demande de rachat de crédit par votre nouvel établissement, ou procéder au remboursement anticipé ;

- La présence d'un produit financier non transférable comme les livrets réglementés par exemple.

En dehors de ces cas spécifiques, votre nouvelle banque n'est pas censée refuser votre demande de mobilité bancaire. Il s'agit d'un service gratuit et accessible à tous.

Si votre ancienne banque refuse votre demande de portabilité bancaire, ou si vous rencontrez un problème avec le service de mobilité bancaire, contactez l’ACPR (Autorité de contrôle prudentiel et de résolution). Elle vous indiquera les démarches à suivre pour faire votre réclamation.

- En cas de préjudice subi suite à un problème avec ce service, la banque doit vous indemniser sans délai

- Aucun frais ne pourra vous être réclamé en cas de non respect de la procédure de mobilité bancaire

Portabilité bancaire, pourquoi changer de banque ?

De nombreuses raisons peuvent nous amener à recourir à la portabilité bancaire : rapport qualité/prix insuffisant de votre banque actuelle, services insatisfaisants, déménagement, ou tout simplement pour faire des économies ! La tentation de changer de banque est d'autant plus grande aujourd'hui avec l'apparition des banques en ligne.

Celles-ci proposent des offres ultra-compétitives et la riposte commerciale des banques traditionnelles n'a pas tardé à s'organiser. Il y en a pour tous les goûts ! N'oubliez pas que la meilleure banque est avant tout celle qui saura vous comprendre et répondre à vos besoins !

Étant donné que changer de banque est gratuit et ne demande plus d'effectuer les démarches grâce à la mobilité bancaire, pourquoi ne pas sauter le pas ? Notre comparateur vous permettra de vous pencher sur les offres de pas moins de 30 banques !

On oublie souvent qu'un prêt immobilier peut aussi justifier un changement de banque. En effet, le prêt immobilier est un produit bancaire très compétitif entre les banques ! Les différences de taux de crédit immobilier, et les assurances emprunteur souscrites, peuvent donc avoir un impact non négligeable sur votre budget ! Cependant, si vous ne procédez pas au remboursement de votre crédit actuel, ou à son rachat par votre nouveau banque, votre mobilité bancaire sera refusée. Un crédit n'est pas transférable, il convient donc de le rembourser avant de changer de banque.

Comment éviter les problèmes avec le service d’aide à la mobilité bancaire ?

La mobilité bancaire peut être une solution pratique pour changer de banque, mais des problèmes peuvent survenir et il est important d'être vigilant. Voici donc quelques conseils pour un changement de banque en toute sérénité :

- Vérifiez vos chèques

Il est impératif de s’assurer que vous n’avez plus de chèques émis non débités. Si un chèque émis est encaissé après clôture du compte, alors il sera considéré comme un chèque sans provision. Dans ce cas, la sanction est immédiate : vous serez interdit bancaire.

- Regardez vos opérations non récurrentes et prévenez vos créanciers

Les paiements ponctuels, tels qu'un virement unique d'un ami ou un remboursement de mutuelle, ne sont pas pris en compte dans la mobilité bancaire. Il est donc conseillé de vérifier les relevés bancaires, au-delà des treize derniers mois, pour identifier tous les créanciers et débiteurs possibles.

- N’oubliez pas vos abonnements par carte bancaire

La mobilité bancaire ne prend pas en compte les abonnements souscrits par carte, tels que Netflix ou Amazon Prime. Il faudra donc modifier manuellement les informations de paiement pour ces abonnements car un changement de banque implique un changement de carte bleue.

- Conservez des fonds sur votre ancien compte

Il est recommandé de laisser un minimum de fonds sur votre ancien compte pour les transactions qui n'ont pas encore été transférées. Une fois que vous êtes sûr qu'il n'y a plus de débits, vous pouvez clôturer votre compte.

FAQ

Pourquoi utiliser le service d’aide à la mobilité bancaire ?

Le service d’aide à la mobilité bancaire permet de changer de banque plus facilement en prenant en charge l’ensemble des démarches administratives. Cela inclut la fermeture de l’ancien compte, le transfert des virements et prélèvements, ainsi que la réédition des moyens de paiement. En utilisant ce service, le consommateur peut gagner du temps et éviter des erreurs dans les démarches.

Quels sont les frais de l’aide à la mobilité bancaire ?

Le service d’aide à la mobilité bancaire est gratuit pour les clients particuliers. Les banques ont l’obligation légale de proposer ce service gratuitement depuis février 2017 avec la loi Macron sur la mobilité bancaire.

Combien de temps pour mettre en place la portabilité bancaire ?

Le délai de mise en place de la mobilité bancaire est de 22 jours ouvrables maximum à compter de la réception de la demande par la nouvelle banque. Il est recommandé de prévoir un délai suffisant pour éviter des problèmes de paiement.

Peut-on annuler une demande de mobilité bancaire ?

Oui, il est possible d’annuler une demande de mobilité bancaire à tout moment avant la clôture du compte. Le client doit en informer sa nouvelle banque par écrit ou par téléphone. Il est toutefois recommandé de ne pas annuler une demande de mobilité bancaire si les démarches ont déjà commencé, car cela pourrait engendrer des frais.

Peut-on faire une demande de mobilité bancaire sans clôture de compte ?

Oui, il est totalement possible de faire une portabilité bancaire sans clôturer le compte. Il suffit pour cela de le préciser dans le mandat de mobilité bancaire. Vous pouvez donc avoir deux comptes bancaires distincts.

2 organismes ( cnav et ma mutuelle)n ont pas ete prévenu de mon changement de banque. Alors que j ai signé une mobilité bancaire. Ma nouvelle banque me renvoie à l ancienne .qui elle ne veux rien savoir que faire?merci de me repondre

Bonjour,

Merci pour votre message. Si la procédure de mobilité bancaire n’a pas permis de transférer tous vos prélèvements et virements, notamment auprès de la CNAV et de votre mutuelle, voici ce que vous pouvez faire :

– contactez directement la CNAV et votre mutuelle pour leur transmettre votre nouveau RIB, par courrier ou via leur espace en ligne

– conservez la preuve de l’envoi et demandez une confirmation de prise en compte

– signalez à votre nouvelle banque que la procédure de mobilité a été incomplète : elle a l’obligation de rectifier les oublis

– si votre ancienne banque refuse d’agir, vous pouvez saisir le médiateur bancaire dont les coordonnées figurent dans votre convention de compte

La banque qui vous a fait signer la mobilité reste responsable du bon déroulement de la procédure. N’hésitez pas à insister fermement.

Bonnes démarches à vous, et espérons que la situation soit vite régularisée.

Bonjour,

Quand est-il des chèques de moins d’un an (mais de plusieurs mois) qui n’ont toujours pas été mis à l’encaissement sur le compte à fermer ?

Bonjour,

L’encaissement d’un chèque provenant d’un compte clôturé est possible puisque ce titre de paiement à une durée de validité de 1 an et 8 jours.

Bonne journée

Peux on changer de banque les comptes d’un adulte handicapé mental qui n est pas sous tutelle ni aucun mode de protection mise à part les parents qui en ont la charge depuis la naissance

Bonjour,

Les seules personnes habilitées à réaliser les démarches sont ses parents en l’absence de mesures judiciaires.

Bonne journée.