La clôture d'un compte bancaire est une étape importante à ne pas négliger, que l'on souhaite changer de banque suite à un déménagement, une insatisfaction des services, ou pour obtenir de meilleures offres bancaires. Dans ce guide, nos experts vous détaillent les démarches à suivre, les documents à fournir ainsi que les frais éventuels à prévoir en cas de fermeture de compte courant. En bonus, un modèle de lettre de clôture de compte pour faciliter vos démarches !

Fermeture d'un compte bancaire : comment faire ? Les démarches !

Les raisons pour lesquelles vous souhaitez résilier votre compte bancaire peuvent être nombreuses et variées. Alors pourquoi fermer son compte bancaire ? Certaines raisons peuvent être liées à votre situation personnelle, comme un déménagement ou un séjour prolongé à l'étranger, tandis que d'autres peuvent être liées à la banque elle-même, comme des frais bancaires élevés ou un rapport qualité/prix insatisfaisant. Vous pouvez également avoir des changements dans votre situation personnelle qui nécessitent une adaptation de vos services bancaires.

Qu'elle que soit la raison, vous pouvez clôturer votre compte courant quand vous le souhaitez, sans conditions particulières, ni justification. Selon la loi, “Le client peut résilier la convention de compte de dépôt à tout moment, sauf stipulation contractuelle d'un préavis qui ne peut dépasser trente jours.” (article L312-1-1 V du Code monétaire et financier).

Pour fermer votre compte courant, deux possibilités :

- vous pouvez vous rendre en agence ;

- ou adresser une lettre à votre banque.

Quel que soit le moyen choisi, voici les étapes à suivre pour résilier votre compte bancaire :

- Transférer les opérations bancaires vers le nouveau compte

Prenez vos 13 derniers relevés de compte et identifiez toutes les opérations récurrentes (factures d'eau et d'électricité, impôts, sécurité sociale, employeur, CAF, etc.) afin de prévenir vos débiteurs et créanciers du changement de vos coordonnées bancaires.

Depuis 2017, la loi Macron sur la mobilité bancaire a rendu les choses très simples : il suffit désormais de s'adresser à son nouvel établissement bancaire et de lui signer un mandat de mobilité bancaire à l'appui de la demande d'ouverture de compte. Votre nouvelle banque s’occupe alors de tout !

- Laisser le compte créditeur pour une certaine durée

Vous devez vous assurer qu'aucun paiement par chèque ou carte bancaire ne soit en cours. Nous vous conseillons de laisser votre compte créditeur pendant 1 ou 2 mois afin d’éviter tout incident de paiement, et donc des frais de rejet.

Si le compte est débiteur il ne pourra être clôturé, et les frais continueront à courir.

- Demander la fermeture du compte courant

Lorsque vous aurez fait toutes les vérifications nécessaires, vous pourrez alors demander à votre banque de fermer le compte et de transférer le solde créditeur dans votre nouvelle banque.

- Rendre vos moyens de paiement

Soit vous renvoyez ou déposez vos moyens de paiement (chèque et carte bancaire) à votre banque, soit vous les détruisez vous-même et vous envoyez par courrier une attestation sur l’honneur indiquant que vous avez bien détruit vos moyens de paiement.

La résiliation de votre compte bancaire est possible pour plusieurs raisons. Quel que soit votre motif, vous pouvez changer de banque à tout moment ! Afin de vous aider à trouver une banque moins chère, vous pouvez utiliser notre comparateur de banque en ligne gratuit !

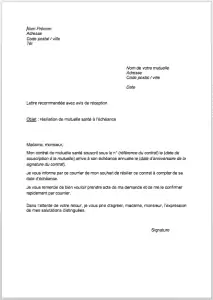

Lettre clôture de compte : notre modèle gratuit à télécharger

Clôturer son compte bancaire soi-même reste relativement facile. Pour cela vous devez commencer par envoyer à votre banque une lettre de résiliation de votre compte bancaire en recommandé avec accusé de réception et mentionner certaines informations :

- votre nom et prénom ;

- le nom de votre agence bancaire ;

- les coordonnées du compte bancaire à clôturer ;

- les coordonnées de votre nouveau compte bancaire si votre solde est créditeur à sa clôture ;

- la date de la demande et votre signature.

Il est généralement conseillé de joindre les moyens de paiement (carte bancaire et chéquier) associés à un compte bancaire lors de la demande de clôture, bien que cette exigence ne soit pas universelle. Vous trouverez ci-dessous notre modèle de lettre pour clôturer un compte bancaire.

Quel est le délai légal de clôture d’un compte bancaire ?

Selon l'article L312-1-1 du code monétaire et financier, les banques disposent d'un délai de 30 jours maximum pour fermer un compte à vue, à compter de la réception de la lettre de fermeture du compte bancaire et des moyens de paiement.

Mais une fois les formalités lancées, le délai de fermeture d'un compte bancaire peut varier d'une banque à une autre.

En général, fermer un compte courant prend une dizaine de jours. Ce délai peut être plus long si vous transférez ou clôturez d'autres comptes tels que des livrets d'épargne, assurance-vie ou crédits. Dans ce cas, le délai peut être allongé à quelques semaines voire quelques mois.

Si vous changez de banque, et que vous faites appel au service d’aide à la mobilité bancaire, alors le délai est raccourci car la banque dispose d’un délai légal de 22 jours pour effectuer toutes les démarches et clôturer le compte.

Quels sont les frais de clôture d'un compte courant ?

Clôturer son compte bancaire ou changer de banque est gratuit, peu importe vos motifs.

La banque ne peut donc pas vous opposer de frais de fermeture de compte bancaire pour les produits suivants : compte courant, compte rémunéré et livrets d'épargne (livret A, livret bleu, livret jeune, etc.).

⚠️ Si la fermeture de votre compte bancaire intervient moins de 6 mois après son ouverture, la banque peut vous facturer des frais de clôture de compte. Cela doit être précisé dans les conditions générales ou tarifaires.

La banque doit vous rembourser au prorata les frais bancaires payés à l’avance, comme votre cotisation annuelle de carte bancaire ou votre offre groupée de services.

En revanche, si vous aviez souscrit auprès de votre banque un contrat d'assurance, un plan d'épargne logement (PEL), un plan d'épargne en actions (PEA) ou encore un crédit, cela peut vous coûter cher ! Chaque banque peut fixer le coût pour la fermeture de certains de ses produits bancaires. Votre nouvelle banque peut vous proposer des conditions de rachat avantageuses, pensez à l'interroger !

Clôture de compte bancaire par la banque, que faire ?

Tout semblait aller dans le meilleur des mondes jusqu'à ce que vous soyez averti de la fermeture de votre compte bancaire par la banque ? Pas de panique : si la banque n'a pas besoin de justifier la clôture de votre compte, elle doit néanmoins respecter un préavis de 2 mois minimum (selon la convention de compte). Durant ce délai, vous aurez le temps de trouver une nouvelle banque et d'y transférer vos comptes et opérations bancaires.

La banque doit justifier le motif de clôture d’un compte lorsque ce dernier a été ouvert dans le cadre de la procédure de droit au compte.

La banque n'a pas respecté le préavis prévu dans votre convention de compte avant de clôturer votre compte bancaire ? Vous êtes en droit de demander des dédommagements pour la fermeture sans préavis du compte bancaire si cela vous a occasionné des frais.

Pourquoi une banque pourrait-elle décider de clôturer votre compte bancaire ? Cela peut faire suite à des incidents de paiement répétés du client, si le compte est inactif, en cas de décès du titulaire du compte à vue, d'une mésentente ou tout simplement si le compte bancaire n'est pas considéré comme rentable. Si vous n'êtes pas d'accord avec la clôture de votre compte bancaire par la banque, vous pouvez recourir à un médiateur bancaire.

Peut-on clôturer un compte bancaire avec un crédit en cours ?

Il faut savoir qu'un crédit ne peut pas être transféré dans une autre banque. C'est pourquoi 3 options se présentent à vous :

- Si la banque vous a imposé une obligation de domiciliation de revenus, vous pouvez conserver le compte sur lequel le crédit est adossé et les revenus qui y sont nécessaires. Dans ce cas vous aurez 2 comptes courants ;

- Si vous souhaitez absolument changer de banque et clôturer votre compte bancaire, vous pouvez procéder à un rachat de crédit avec votre nouvelle banque. Comparez bien les taux et conditions proposés avant de faire le grand saut !

- Si votre situation financière le permet, vous pouvez rembourser la totalité de l'encours du prêt. Mais attention aux éventuelles indemnités de remboursement anticipé (IRA) que la banque pourrait vous opposer !

Un compte bancaire inactif peut-il être clôturé ?

Un compte courant est considéré comme inactif au bout d’un an lorsque :

- aucune opération n’est apparue sur le compte, hors versement d’intérêts ou prélèvements de frais par la banque ;

- que le titulaire du compte n’a effectué aucune autre opération, auprès de la banque en question ;

- qu’il ne s’est pas manifesté auprès de la banque (pas de mail, appel, ou courrier notamment)

Si aucun héritier ne s’est manifesté durant les 12 mois qui ont suivi le décès du titulaire du compte, le compte bancaire devient alors inactif.

Les autres comptes bancaires (livrets d’épargne, comptes-titres, etc.) sont considérés comme inactifs au bout de 5 ans, si les 3 conditions précédemment citées sont remplies.

Si ces conditions sont respectées, alors le compte bancaire inactif peut être clôturé. Mais la banque doit respecter plusieurs étapes :

- 10 ans après le début d’inactivité du compte, soit 11 ou 15 ans d’inactivité totale selon le type de compte, la banque doit verser le solde à la Caisse des Dépôts et des Consignations (CDC). 3 ans pour un compte dont le titulaire est décédé.

- La CDC doit alors conserver les fonds pendant 20 ans. 27 ans pour un compte dont le titulaire est décédé.

- Après ces 30 ans écoulés, les sommes déposées à la CDC reviennent définitivement à l’Etat et le compte est donc fermé.

Si votre compte est inactif, la banque doit vous en informer (ou votre représentant légal, la personne habilitée ou vos héritiers si elle les connaît) par tous moyens. Elle doit renouveler cette information 6 mois avant la clôture du compte. Si le titulaire du compte ne donne pas suite à cette notification, la banque peut alors procéder à la fermeture du compte bancaire inactif.

Peut-on réactiver un compte courant clôturé ?

En général, la clôture d'un compte bancaire est définitive. Cependant, dans certains cas, il est possible de demander la réouverture du compte, mais cela dépend des politiques de chaque banque.

Si la clôture a été récemment effectuée, il peut être plus facile de demander la réouverture du compte en contactant directement la banque et en expliquant la situation. La banque peut alors étudier la demande et décider de rouvrir le compte.

Si la clôture est plus ancienne, il est possible que la banque ait archivé les informations relatives au compte et ne puisse pas le rouvrir. Dans ce cas, il faudra ouvrir un nouveau compte bancaire.

FAQ

Y-a-t-il une loi sur la clôture de compte bancaire ?

Oui, les banques sont tenues de respecter certaines règles et procédures pour clôturer un compte bancaire. Cela est régi par l’article L312-1-1 V du Code monétaire et financier. Cependant, les détails peuvent varier selon les banques, pensez à bien vous renseignez.

Quels sont les motifs de clôture d’un compte courant ?

Il peut y avoir plusieurs raisons pour clôturer un compte bancaire, telles que le changement de banque, la survenance d'un décès, une incapacité à régler des frais bancaires ou des découverts à répétition. Quel que soit le motif, sachez que vous pouvez fermer votre compte sans justifier votre demande.

Quelles sont les démarches pour clôturer un compte bancaire ?

Les démarches à effectuer pour clôturer un compte compte courant sont généralement les mêmes :

- transférer les opérations bancaires vers votre nouveau compte

- laisser un solde créditeur pendant 1 à 2 mois pour éviter les incidents de paiement

- demander la fermeture du compte courant et le transfert du solde

- restituer les moyens de paiement

Comment réactiver un compte bancaire clôturé ?

En général, un compte bancaire clôturé ne peut pas être réactivé. Il faut plutôt ouvrir un nouveau compte bancaire auprès de sa banque ou d'une autre banque. N’hésitez pas à comparer les offres gratuitement pour trouver la meilleure banque !

Quel est le délai de clôture d’un compte bancaire après décès ?

Le délai de clôture d'un compte bancaire après le décès de son titulaire dépend de chaque banque. En général, la banque doit clôturer le compte dans un délai de deux à trois mois après avoir été informée du décès. Cependant, si des opérations sont en cours sur le compte, la clôture pourra être effectuée plus tard.

Peut-on procéder à la fermeture d’un compte bancaire à découvert ?

Un compte bancaire avec un découvert ne peut être clôturé. Le titulaire du compte devra rembourser le découvert avant de procéder à la clôture. Si le découvert n'est pas remboursé, la banque peut engager des poursuites judiciaires pour récupérer les sommes dues.

Bonjour!

Je veux clôturer mon compte bancaire chez la poste depuis un certain moment. Mais j’ai un petit crédit à rembourser la bas. Puis-je le clôturer et faire les transferts réguliers de l’autre banque , comment puis-je régler cette situation ?

Bonjour,

Avant de fermer votre compte, vous devez soit rembourser votre crédit, soit voir avec la banque postale s’ils acceptent que vous transmettiez un RIB de prélèvement externe à la banque postale pour rembourser le crédit

Cordialement

Bonjour,

Depuis plus d’un an maintenant ma banque, la BRED ne ferme pas mes deux compte courant selon mes désirs. Ma nouvelle banque (le même groupe) à fait le nécessaire à plusieurs reprises mais la BRED reste sourde. Y a t il une procédure afin de faire accepter par la BRED que pour des raisons de participé je préfère maintenant être à la BPBFC près de chez moi.

Bonjour,

Peut être pouvez vous contacter le médiateur bancaire

Cordialement

La formule de la lettre de la demande

Bonjour,

Je ne comprends pas votre demande. Si vous cherchez un modèle de lettre pour demander la clôture de votre compte bancaire elle est dans l’article ci-dessus –> « Télécharger notre modèle de lettre de clôture de compte bancaire »

Bonne journée.

S’il vous plaît je voudrais savoir ce qu’il faut écrire sur une lettre sollicitant la fermeture de mon compte bancaire

Bonjour,

Vous avez ci-dessus un modèle de lettre de clôture de compte à télécharger directement.

Bonne journée.