Faire face à la perte d'un proche est toujours une épreuve douloureuse et difficile. Un décès implique également de nombreuses formalités aussi bien liées aux funérailles qu'à l'héritage. Les démarches liées au compte en banque du défunt en font malheureusement partie au moment de la succession. Que deviennent les comptes bancaires après un décès ? Quels sont les frais de notaire ? Comment récupérer l'argent sur un compte dont le titulaire est décédé ? Nous allons vous expliquer tout ce que vous devez savoir sur les différentes étapes à réaliser sur un compte bancaire en cas de décès.

Succession conjoint survivant et compte bancaire : ce qu’il faut savoir

En cas de survenance du décès d'un proche, il convient de prévenir immédiatement la banque. Selon le type de compte bancaire du défunt, celui-ci pourra être bloqué jusqu'à la succession. Il est cependant possible d'utiliser les fonds pour couvrir certains frais.

Mais les héritiers, ou le notaire, doivent d'abord informer la banque du décès du titulaire du compte bancaire et fournir plusieurs documents :

- L'acte de décès délivré par la mairie ;

- Les pièces juridique justifiant la qualité du ou des héritiers : acte de notoriété, certificat d'hérédité ou tout acte délivré par le notaire en charge de la succession ;

- Les pièces d'identité du ou des héritiers.

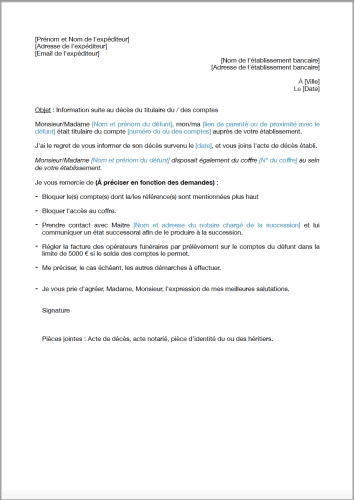

Pour avertir du décès d'un proche, vous pouvez rédiger une lettre simple à chacune des banques du défunt et y joindre ces documents. Pensez à préciser les cordonnées du notaire en charge de la succession. Avec notre modèle de lettre pour une succession de compte bancaire, nous vous indiquons quelles sont les démarches.

Quel droit de regard sur un compte bancaire après décès ?

L'utilisation et le devenir d'un compte bancaire va dépendre de ses caractéristiques : compte individuel, compte joint ou compte individis. Mais quelle est la différence ?

- Le compte individuel en cas de décès : la banque doit être prévenue au plus tard 6 jours après le décès, par les héritiers ou le notaire, du décès du titulaire et bloquer immédiatement le compte du défunt. Il n’est alors plus possible de déposer ou de retirer de l’argent. Exception faite des paiements effectués par carte bancaire ou par chèque par le défunt avant son décès et pour les avis de prélèvements (téléphone, impôts, eau, etc.) pour des sommes dues avant décès.

En cas de procuration sur le compte bancaire, celle-ci devient caduque et le mandant doit remettre à la banque les moyens de paiement qui avaient été mis à sa disposition.

Concernant les frais d’obsèques, ou les frais de soins apportés au défunt lors de sa dernière maladie, ceux-ci pourront être prélevés sur le compte du défunt mais avec l’accord de la banque dans la limite de 5 000 €. Au-delà, l’accord des héritiers, ou du notaire,C est alors obligatoire. Le compte fonctionnera à nouveau une fois la succession réglée.

- Le compte individis (compte Monsieur ET Madame) en cas de décès : dès que la banque a connaissance du décès d'un co-titulaire, elle est dans l'obligation de bloquer le compte. Ainsi, au même titre qu'un compte individuel, il n'est plus possible de déposer ou retirer de l'argent. La qualité de co-titulaire ou de mandant du compte ne donne pas de pouvoir sur le compte individis tant que la succession n'est pas réglée.

- Le compte-joint (compte Monsieur OU Madame) en cas de décès : il convient également de prévenir la banque, mais le compte peut continuer de fonctionner, sauf dispositions contraires de la convention de compte ou désaccord d'un héritier du défunt. Les fonds disponibles sur le compte ne peuvent cependant pas être utilisés librement par le cotitulaire survivant car ils ne lui appartiennent pas en totalité. On considère donc que la part du défunt ne doit pas être utilisée tant que la succession n'est pas réglée.

Si le compte joint est à découvert, la banque peut imposer au cotitulaire de le rembourser.

Les frais funéraires peuvent être pris en charge grâce au compte du défunt dans la limite de 5 000 €. Les frais funéraires doivent être déduits de l'actif de succession pour un montant de 1 500 €.

Héritage du compte bancaire, comment ça marche ?

La succession du compte bancaire va permettre de clarifier la répartition des fonds disponibles sur le compte du défunt. Selon les dispositions prises par le défunt, l'héritage ou l'ordre de succession va déterminer à qui reviendra son patrimoine et dans quelles proportions. Dans le cas d'un compte bancaire en indivision ou individuel, les sommes seront intégralement prises en compte dans la succession.

Tandis que la succession d'un compte bancaire pour le conjoint survivant est sensiblement différente : une seule moitié des fonds disponibles est concernée par le processus d’héritage, puisque l'autre moitié est réputée lui appartenir. Cependant, si le cotitulaire a outrepassé ses droits en dépensant au delà de sa part, les héritiers pourront lui faire valoir leur droit sur l'argent disponible au moment de la succession. C'est également au moment du partage de l'héritage que la question du remboursement d'un éventuel découvert est tranchée. Un cotitulaire et les héritiers peuvent être appelés conjointement à le couvrir.

Une fois que la succession est réglée devant le notaire, que devient l'argent après le décès ? Les sommes d'argent et les biens du défunt sont distribués entre les différents héritiers, le compte bancaire est alors débloqué. Il conviendra alors de déterminer, d'un commun accord, quel doit être l'avenir du compte bancaire du défunt.

Que faire du compte bancaire après le décès du conjoint ?

Une fois les formalités de succession accomplies, il reste encore à déterminer le sort du compte bancaire après le décès de son titulaire. Plusieurs solutions sont possibles et vont notamment dépendre du type de compte bancaire. Alors que faire d'un compte bancaire après un décès ?

- Option 1 : S'il s'agit d'un compte individuel ou en individis, il convient tout d'abord de débloquer le compte bancaire après le décès puis d'en répartir les fonds entre les différents héritiers. Généralement, une fois la succession prononcée, en cas de compte bancaire personnel et décès on procède à sa clôture. Il convient dans ce cas d'en faire la demande auprès de l'établissement bancaire en joignant toutes les pièces justificatives requises (exemple : acte de décès, livret de famille, coordonnées du notaire, etc.). Il est néanmoins difficile de savoir combien de temps est nécessaire pour clôturer un compte après un décès. Mais au regard des délais nécessaires à la succession, cela peut prendre plusieurs mois.

- Option 2 : S'il s'agit d'un compte joint, en cas de décès d'un titulaire le conjoint survivant est en principe libre de décider. Il peut alors transformer le compte joint en compte individuel après le décès de son conjoint, sauf désaccord de l'un des héritiers, ou alors le clôturer. Cependant, compte bancaire joint et succession ne font pas toujours bon ménage et peut justifier un changement de formule de compte ou de banque.

Si vous faites face au décès d'un conjoint, changer de compte bancaire, notamment en attendant la succession, peut être une bonne idée. Vous ne savez pas vers quelle banque vous tourner ? Pas de panique, notre comparateur en ligne et gratuit vous permet d'examiner les offres de 30 banques et banques en ligne. En quelques clics vous pourrez en savoir plus sur les services et tarifs proposés.

Peut-on vider un compte bancaire avant décès ?

Vous apprenez la mort de l'un de vos proches et la succession laisse apparaitre que des sommes importantes ont été retirées sans explication ? Soyez vigilant, il y a un risque de spoliation d'héritage !

Il arrive effectivement qu'une personne étant cotitulaire ou disposant d'une procuration abuse volontairement de son droit pour soustraire des sommes d'argent de l'héritage aux autres ayants droit. Il n'est en aucun cas permis de vider ou de dépenser de l'argent qui ne nous appartient pas tant que la succession n'a pas été prononcée par le notaire concernant le compte bancaire. Si vous pensez que cela a pu survenir avant le décès, c'est effectivement très grave et il conviendra de rapporter la preuve de l’intention frauduleuse.

Comment faire ? En démontrant que les retraits, paiements ou virements bancaires effectués avant le décès ont été réalisés dans l'intérêt exclusif de la personne tierce. Le cas échéant, la personne ayant indûment utilisé les fonds pourra se voir mise en cause pour recel successoral et rupture d'égalité dans le partage de l'héritage.

Il arrive que pour couvrir les frais liés au décès, certains proches retirent des sommes d'argent avant que le compte du défunt ne soit bloqué. Non seulement cela n'est pas utile mais c'est aussi fortement déconseillé ! En effet, les frais d'obsèques sont directement prélevés, avec l'accord des héritiers, sur le compte du défunt par les pompes funèbres dans la limite de 5 000 €.

Combien de temps pour débloquer un compte après un décès ?

Toute banque est priée de bloquer le compte bancaire individuel ou en individis d'une personne décédée. Concernant le compte joint, celui-ci reste utilisable par le conjoint survivant, sauf désaccord d'un héritier. Une fois le compte bloqué après le décès, combien de temps faut-il attendre ? Tout va dépendre de la procédure de l'héritage devant le notaire, durant ce délai le compte bancaire reste bloqué jusqu'à ce que la succession soit actée. Toute procuration sur un compte bancaire après le décès devient caduque, les fonds sont considérés comme indisponibles. Il s'agit avant tout d'une mesure de protection de l'héritage afin que des sommes d'argent ne soient pas soustraites. Une fois que le notaire aura prononcé la succession le déblocage du compte permettra la répartition des sommes entre les héritiers.

Pour les héritiers uniques, débloquer un compte bancaire après un décès est plus simple. Dans ce cas de figure l'acte notarié n'est pas forcément requis, il convient en revanche d'adresser une lettre notifiant la succession du compte bancaire à la banque. Pour cela vous devrez joindre à votre courrier certains documents attestant de votre qualité d'héritier et des pièces justificatives complémentaires :

- acte de naissance de l’héritier ;

- acte de naissance du défunt ;

- document d'identité de l'héritier et justificatif de domicile ;

- acte de mariage.

Quels sont les frais de succession sur un compte bancaire ?

Compte bancaire et succession ne riment pas vraiment avec économies. En effet, lorsque la banque est informée du décès de son client, le compte bancaire est bloqué. Durant la procédure de succession, la banque est amenée à opérer certaines vérifications afin de transmettre certaines informations au notaire. Il faut savoir que très souvent la banque facture ces opérations au titre du règlement de la succession. En moyenne, les frais de succession prélevés par les banques sont de 233 €.

Cela vous semble déplacé au regard des circonstances ? Ne vous laissez pas faire ! Essayez de négocier ces frais auprès de la banque afin de ne pas avoir de mauvaise surprise une fois que la succession du compte bancaire du défunt aura été prononcée.

Par ailleurs, sachez qu'avant de percevoir votre héritage, le droit de succession sur le compte bancaire est prélevé par la banque ! En effet, bien que la succession du compte bancaire soit prononcée par le notaire, c'est la banque qui se charge d'en recouvrer les frais, et ceux-ci peuvent être astronomiques. Ces frais de traitement de succession visent à rémunérer la banque pour les diverses opérations effectuées en lien avec le notaire : clôture du compte, versement de l'argent au notaire si nécessaire, etc. Ceux-ci sont inscrits dans les conditions tarifaires de vente.

Malheureusement la plupart des héritiers n'en prennent connaissance qu'au moment du décès de leur proche, lors la succession et de la liquidation du compte bancaire. Sachez que ces frais liés au décès et à la gestion du compte bancaire varient selon les banques de 150 € à 1 500 €.

FAQ

Quel est le délai pour prévenir la banque en cas de décès ?

Le délai pour prévenir la banque est de 6 jours maximum après le décès du titulaire ou co-titulaire du compte bancaire.

Quels sont les frais de succession sur un compte bancaire ?

Les frais de succession prélevés par les banques ont été relevés à 128 € en moyenne en 2021. N'hésitez pas à lire les conditions tarifaires de votre banque afin de connaître les frais qui vous seront appliqués.

Que deviennent les comptes bancaires après un décès ?

Si c'est un compte individuel, lors du décès du titulaire, le compte est bloqué jusqu'au règlement de la succession, sauf pour le paiement des funérailles (moins de 5 000 €), impôts, soins et prélèvements de type gaz, électricité, eau.

Si c'est un compte joint, le compte continu à fonctionner normalement, sauf indications contraires de la part des héritiers et/ou notaire. Attention cependant, le conjoint survivant ne peut utiliser que la moitié de la somme, à défaut les héritiers pourront réclamer le paiement ou la banque pourra réclamer un remboursement.

Si c'est un compte en indivision, ou indivis, c'est-à-dire qu'il s'agisse d'un compte Monsieur ET Madame, ou d'une compte mère-fille par exemple, le compte est totalement bloqué jusqu'au règlement de la succession.

Quels sont les documents à fournir à la banque en cas de décès du titulaire d'un compte ?

Les héritiers, ou le notaire, doivent informer la banque du décès du titulaire du compte bancaire et fournir plusieurs documents :

- L'acte de décès délivré par la mairie ;

- Les pièces juridique justifiant la qualité du ou des héritiers : acte de notoriété, certificat d'hérédité ou tout acte délivré par le notaire en charge de la succession ;

- Les pièces d'identité du ou des héritiers.

Qui peut débloquer les comptes lors d'un décès ?

C’est le notaire qui s’occupe de la succession qui pourra de débloquer le compte après un décès : celui-ci sera en contact avec la banque du défunt. Le notaire devra rédiger et délivrer l’acte notarié afin de débloquer les comptes.

Bonjour,

Comment se passe la succession du compte bancaire quand il ne reste qu’un parent? Faut-il obligatoirement avoir recours

à un notaire?

Merci pour votre réponse.

Bonjour,

Merci pour votre question, c’est une situation que beaucoup de familles rencontrent et qui peut soulever des doutes.

Si le compte bancaire appartenait au parent décédé, voici les principales étapes :

– la banque bloque le compte dès qu’elle est informée du décès

– les sommes peuvent ensuite être débloquées pour payer les frais funéraires (sur présentation d’une facture)

– si l’actif total de la succession est inférieur à 5 000 euros et qu’il n’y a pas de bien immobilier, il est possible de régler la succession sans notaire, avec une attestation signée par les héritiers

– au-delà de ce seuil ou en cas de bien immobilier, l’intervention d’un notaire est obligatoire

Dans tous les cas, la banque demandera un justificatif de votre qualité d’héritier (livret de famille, certificat d’hérédité ou acte de notoriété établi par un notaire).

Bonnes démarches à vous, et n’hésitez pas à solliciter un notaire pour un premier conseil, souvent gratuit, si vous avez un doute.

Combien de temps pour débloquer un compte d un défunt d une sucession

Bonjour,

Merci pour votre question, la gestion d’un compte bancaire après un décès peut parfois prendre un peu de temps, ce qui est compréhensiblement source de stress pour les héritiers.

Voici les grandes étapes :

– Dès que la banque est informée du décès, le compte du défunt est bloqué automatiquement.

– Le déblocage intervient après réception par la banque des documents nécessaires : acte de décès, acte de notoriété ou certificat d’hérédité, et instructions du notaire s’il y a une succession.

– En général, le traitement peut prendre quelques semaines, parfois plus si la succession est complexe.

Pour des montants inférieurs à 5 000 €, certains établissements peuvent autoriser un versement direct aux héritiers sur simple demande et sans passage chez le notaire.

N’hésitez pas à relancer la banque et le notaire si vous sentez que le dossier stagne. Courage à vous dans cette période souvent chargée en démarches.

Bonjour notre père est décédé le 15 février 2025 nous sommes 6 enfants et avons décidé de nommé notre sœur en porte fort pour le compte bancaire de la banque postale et je voulais savoir combien de temps pour récupérer l argent de se compte il y a moins de 5000 euros

Bonjour,

Merci pour votre message et toutes nos pensées dans ce moment difficile.

Lorsque le solde du compte bancaire du défunt est inférieur à 5 000 euros, la Banque Postale peut débloquer les fonds via une procédure simplifiée, à condition que tous les héritiers soient d’accord et qu’un héritier porte-fort, comme votre sœur, soit désigné.

Voici les éléments généralement demandés :

– l’acte de décès

– une attestation signée par votre sœur en tant qu’héritier porte-fort, s’engageant à reverser les fonds aux autres héritiers

– les pièces d’identité de tous les héritiers et un justificatif du lien de parenté

– éventuellement une attestation notariée si la banque la réclame

Une fois le dossier complet, le délai de traitement est en moyenne de 1 à 4 semaines selon la situation de l’agence.

Bon courage à vous et à votre famille pour la suite des démarches.

Bonjour mon père vient de perdre son épouse elle avait un compte bancaire a son mon combien de temps il faut pour que celui-ci soit débloqué

Bonjour,

Merci pour votre message, et toutes nos pensées à votre père dans cette épreuve.

Lorsqu’une personne décède, son compte bancaire personnel est immédiatement bloqué dès que la banque est informée. Plus aucune opération ne peut être faite, sauf pour régler certaines dépenses liées aux obsèques.

Le délai pour débloquer les fonds dépend de plusieurs éléments :

– si le montant est inférieur à 5 000 euros et que votre père est héritier direct, il peut faire la demande directement auprès de la banque avec un certificat d’hérédité ou un acte de notoriété. Le déblocage peut alors prendre quelques semaines

– si le montant est plus élevé ou s’il y a plusieurs héritiers, il faudra passer par un notaire. Ce dernier établira un acte de notoriété, et la banque débloquera les fonds selon ses instructions. Le délai peut être de quelques mois selon la complexité du dossier.

Bon courage à vous et à votre famille dans ces démarches.

Bonjour

Que deviennent les prêts en cours en cas de décès du conjoint car Les comptes seront bloqués

Bonjour,

– Lors du décès de votre conjoint, les comptes bancaires à son nom sont généralement bloqués pour organiser la succession. Cependant, les comptes joints restent souvent accessibles au cotitulaire survivant, lui permettant de continuer à les utiliser.

– Concernant les prêts en cours, si une assurance emprunteur avait été souscrite, elle peut prendre en charge tout ou partie du capital restant dû, selon les quotités assurées.

En l’absence d’assurance ou selon les quotités, le conjoint survivant ou les héritiers devront assumer le remboursement du prêt. Il est donc essentiel de vérifier les termes de votre contrat d’assurance emprunteur et de consulter votre banque pour comprendre les implications spécifiques à votre situation.

>> Pour des informations détaillées, vous pouvez consulter le site officiel du service public : https://www.service-public.fr/particuliers/vosdroits/F1451

N’hésitez pas à solliciter des conseils juridiques ou financiers pour vous accompagner dans ces démarches.