Vous avez signé une offre d'assurance emprunteur un peu vite ? Il est tout à fait possible de vous rétracter et résilier votre assurance de prêt en cours de prêt, même si votre crédit immobilier doit continuer à être assuré. D'un point de vue légal, la loi Lemoine facilite d'ailleurs ce processus. Tous les détails sur le délai de rétractation pour une assurance emprunteur !

Pourquoi résilier son contrat d’assurance de prêt immobilier ?

Plusieurs raisons peuvent expliquer que vous reveniez sur le contrat signé avec votre assureur. Parmi les plus courantes, on peut retrouver :

- La fin du prêt immobilier : ici on ne parle pas vraiment de résiliation, l'assurance emprunteur arrive simplement à son terme sans action nécessaire de votre part.

- Une délégation d'assurance : l'assurance-groupe proposée par la banque est généralement plus chère, ce qui pousse souvent les emprunteurs à se tourner vers desassureurs indépendants.

- Un remboursement anticipé de votre crédit : ici encore le terme de rétractation n'est pas tout à fait approprié étant donné que la résiliation s'explique par le fait que l'assurance n'a plus lieu d'être. Dans cette situation, vous devrez notifier votre assureur du remboursement anticipé.

- Un regroupement de crédits : dans cette situation, une nouvelle assurance est généralement mise en place, entraînant la résiliation de l’ancienne ;

Changer d'assurance emprunteur est un excellent moyen de faire des économies !

"J’ai vu des emprunteurs accepter l’assurance banque par facilité le jour de la signature, puis économiser plusieurs milliers d’euros en la changeant juste après."

Quel est le délai de rétractation en cas de changement d’assurance emprunteur ?

En 2026, il est possible de changer d'assurance emprunteur à tout moment, que ce soit trois jours ou cinq ans après la souscription à un contrat.

Cette possibilité de résiliation à tout moment est plutôt récente puisqu'elle date de 2022. Elle est le fruit d'un long combat légal, de nombreuses lois ayant impacté le délai de résiliation d'une assurance de prêt immobilier.

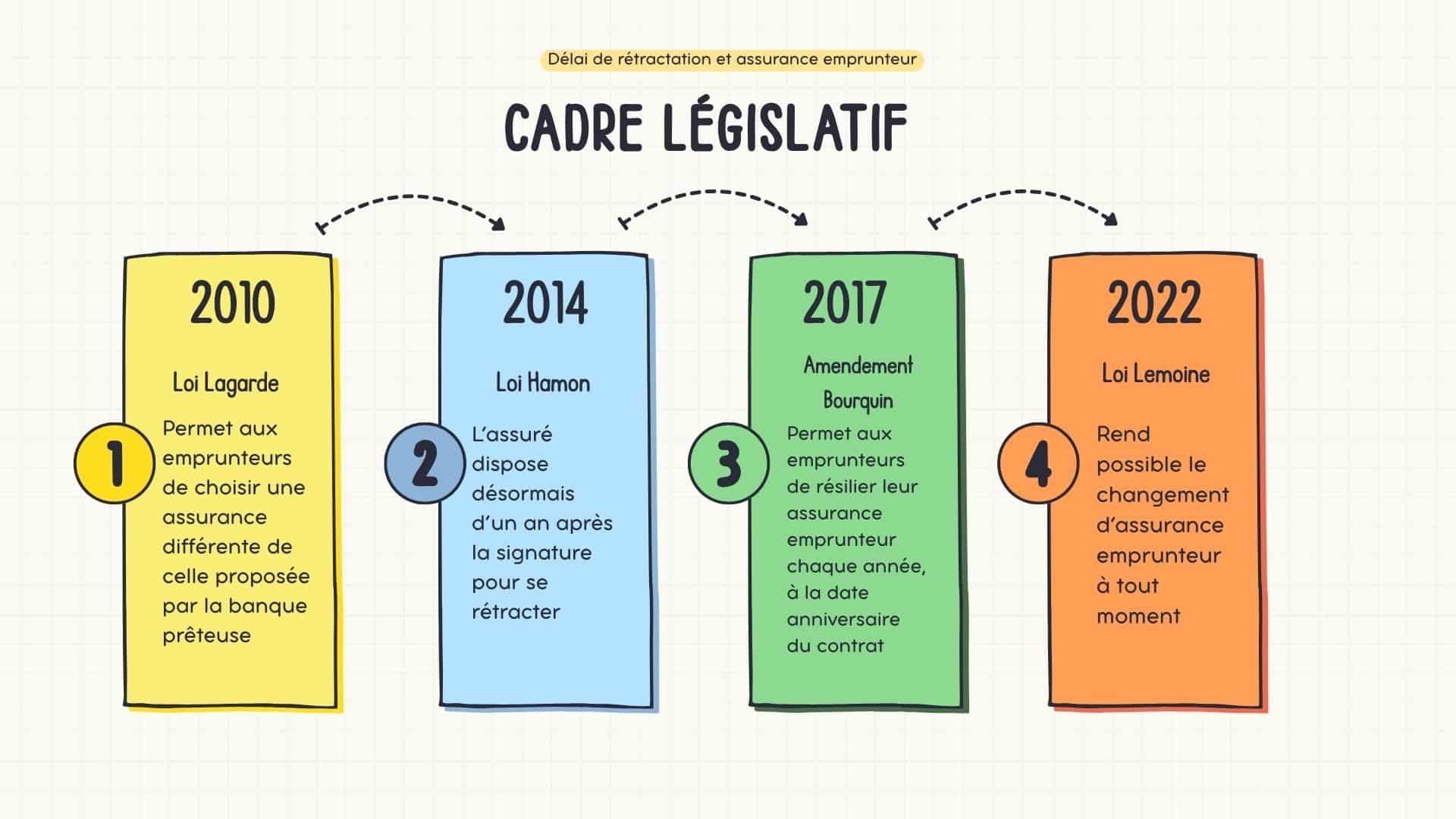

Voici notre récapitulatif du cadre législatif qui régit la possibilité de rétractation d'une assurance emprunteur en France :

Avant 2017 : la résiliation au cours de la première année

Avant 2017, deux lois encadraient la possibilité de résilier son assurance emprunteur après la signature du contrat :

- La loi Lagarde (2010) qui rendait possible la délégation d'assurance ;

- La loi Hamon (2014) qui offrait la possibilité aux assurés de résilier et substituer l’assurance dans les 12 mois suivant la signature du prêt ;

2017-2022 : la résiliation annuelle

L'amendement Bourquin, aussi appelée loi Sapin II, est entré en vigueur en 2017. Il permettait aux emprunteurs de changer d'assurance de prêt immobilier chaque année, à l'occasion de la date anniversaire du contrat.

Il a été remplacé en 2022 par la loi Lemoine.

Depuis le 1er septembre 2022 : la rétractation à tout moment

La loi Lemoine impacte tous les contrats d'assurance de prêt immobilier, pas seulement ceux conclus après septembre 2022. Concrètement, elle vous permet de changer d'assurance emprunteur quand vous le souhaitez.

Ainsi, il n'y a pas vraiment de délai de rétractation à respecter en matière d'assurance de prêt immobilier. Vous êtes libre de résilier votre contrat à tout moment. Ni l'assureur, ni la banque ne peuvent appliquer des pénalités.

"Le vrai frein aujourd’hui, ce n’est plus la loi. C’est surtout le manque d’information ou la peur que ce soit compliqué."

Délai de réflexion et délai de rétractation: quelles différences ?

On parle de délai de réflexion dans le contexte d'un prêt immobilier, pas de son assurance. Ce terme désigne le délai de 10 jours offert aux acheteurs à la réception d'une offre de crédit immobilier. Ce temps de réflexion est obligatoire et ne peut vous être refusé.

Le délai de rétractation d'une assurance emprunteur désigne quant à lui le temps dont dispose un assuré pour annuler son contrat, souvent en vue d'en choisir un nouveau.

Délai de rétractation et assurance emprunteur : quelles sont les autres conditions pour changer de contrat ?

Vous l'aurez compris : il n'existe pas de délai de rétractation en assurance emprunteur, étant donné que la résiliation du contrat est possible à tout moment.

Cependant, si vous souhaitez changer d'assurance de prêt immobilier, vous devrez tout de même remplir ces deux conditions :

- Respecter le délai de préavis inscrit dans votre contrat existant (généralement de 15 jours à 2 mois) ;

- Faire en sorte que l'équivalence des garanties soit respectée, ce qui vous permettra d'éviter un refus de la banque ;

Si vous répondez à ces exigences, vous devriez pouvoir mettre fin à votre contrat d'assurance de prêt immobilier. Cependant, sachez que vous pouvez demander à être accompagné par nos conseillers dans cette démarche. Pour cela, il suffit de les appeler au 01 82 83 36 33 !

FAQ : Délai de rétractation et assurance emprunteur

Quel est le délai de rétractation pour une assurance ?

Tout dépend du type d'assurance ! Pour une assurance emprunteur, il n'y a pas de délai de rétractation étant donné que celle-ci est possible à tout moment. En ce qui concerne l'assurance-vie, vous avez 30 jours pour changer d'avis.

Comment annuler une assurance emprunteur ?

Vous devez envoyer une demande de résiliation à votre assureur par lettre recommandée et envoyer votre nouveau contrat à la banque. Celle-ci dispose de 10 jours pour le valider.

Résilier son assurance emprunteur : est-ce payant ?

Ni la banque, ni votre assureur actuel ne peuvent vous facturer des frais de résiliation en cas de changement d'assurance emprunteur. Cependant, des frais de dossier peuvent être facturés par le nouvel assureur.

Pour en savoir plus sur le délai de rétractation légal pour une assurance de prêt immobilier :

- Loi Lagarde Voir le texte de loi complet Consulté le 07/01/2026

- Loi Lemoine Consulter le texte intégral Consulté le 07/01/2026

- Loi Hamon Découvrir le texte complet Consulté le 07/01/2026

Bonjour,

J’ai souscrit à une assurance emprunteur à distance via internet le 13/08/2022. Je souhaite me rétracter.

Quelle est la procédure à suivre. Faut-il envoyer une lettre en recommandé avec accusé de réception à l’assurance et à la banque prêteur ou un mail suffit ?

Avez-vous un modèle type de lettre à me transmettre ?

Par avance merci.

Cordialement.

Monsieur Basse

Bonjour,

Je vous invite à lire notre article à ce sujet : https://reassurez-moi.fr/guide/assurance/delai-retractation

Vous y trouverez toutes les informations que vous cherchez.

Vous pourrez aussi utiliser notre comparateur d’assurance emprunteur afin de trouver la meilleure offre ou appeler nos experts assurance emprunteur directement au 01 82 83 36 33 (appel gratuit), ils répondront à toutes vos questions,

Bonne journée,

Cordialement.

Bonjour je viens de recevoir un échéancier pour une assurance emprunteur .Le montant ne co respond pas à celui que je m'attendais .Je voulais savoir si je peux me rétracter .La signature date du 13/01/2020. Première échéance le 15/02/2020. Merci cordialement mme DESCAMPS.

Bonjour Mme Descamps,

Avez-vous contracté cette assurance "à distance" ? Via internet, ou par téléphone ? Si oui, vous disposez de 14 jours pour vous rétracter. Si en revanche, vous avez signé le contrat en agence, de "personne à personne", aucune rétractation possible.