Le marché de l'assurance est devenu très compétitif et florissant, pour le plus grand bonheur des consommateurs. Aujourd'hui, tout le monde peut trouver en quelques minutes l'assurance auto ou habitation qui lui convient. Mais il est tout de même possible d'avoir souscrit une offre qui ne vous convient plus. C'est pourquoi le droit de rétractation permet à chacun de revenir sur sa décision et d'annuler ce contrat d'assurance. Quel est ce délai de renonciation et que prévoit la loi ? On vous dit tout !

Délai de rétractation assurance : que dit la loi ?

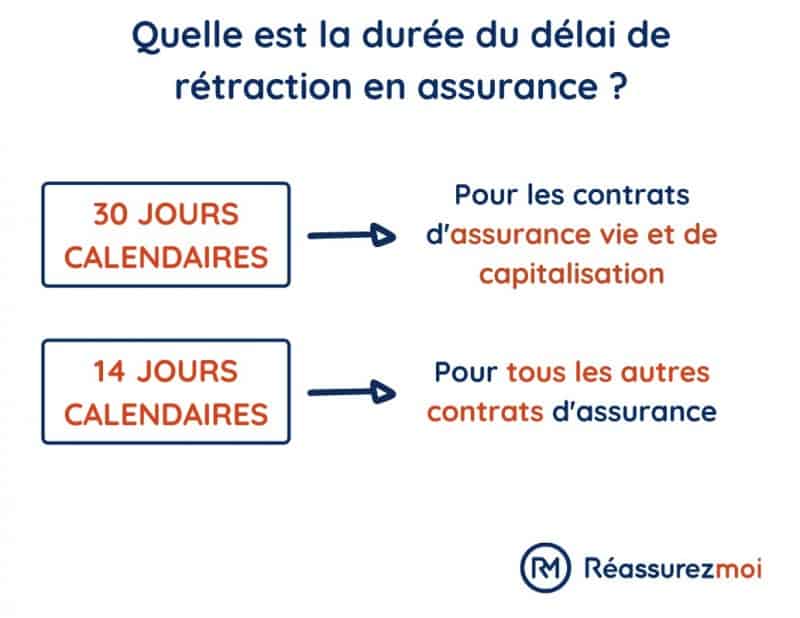

Le droit de renonciation, également appelé délai de rétractation, permet à un consommateur de renoncer à l'achat d'un produit ou d'un service, sous 14 jours. C'est l'article L112-9 du Code des assurances qui vient préciser le champ d'application du droit de rétractation pour un contrat assurance.

Ainsi, si vous avez l'impression d'avoir signé à la hâte une couverture auto ou habitation, que ses garanties ou que son prix ne vous conviennent en réalité pas, la loi vous autorise à annuler votre contrat avant sa prise d'effet.

Cependant, le délai de rétractation d'un contrat d'assurance signé en agence ou souscrit en ligne de votre propre initiative n'est pas possible, sauf présence d’une clause spécifique contractuelle. En effet, la rétractation n'est possible que si la souscription a eu lieu suite à un démarchage du commerçant lui même. Pour autant, certains assureurs peuvent se montrer compréhensifs et vous l'accorder, même quand la souscription a eu lieu de votre propre chef.

Les contrats d’assurance vie et de capitalisation bénéficient d’un délai de rétractation de 30 jours.

Avant de signer, il est important d'avoir conscience qu'un contrat vous engage ! Il est donc indispensable de bien étudier les offres de souscription avant de se lancer. Notre comparateur dédié aux assurances vous permettra d'analyser les différentes formules pour faire votre choix en toute tranquillité. Garanties, plafonds, prix, nous comparons tous ces éléments pour vous proposer des devis concurrentiels :

Modèle de lettre pour la rétractation sous 14 jours d’une assurance

Pour vous désengager d’un contrat souscrit lors d'un démarchage, vous devez adresser une lettre de rétractation à votre assurance. Le droit de renonciation d'un contrat d'assurance doit être exercé dans un délai de 14 jours par courrier recommandé avec accusé de réception avant que le contrai n'ai pris effet. Ledit courrier devra faire référence au numéro de police et à la date du contrat, vous n'êtes en revanche pas tenu de motiver votre rétractation.

Le second alinéa de l'article L.112-9 du Code des assurances précise que "La proposition d'assurance ou le contrat comporte, à peine de nullité, la mention du texte du premier alinéa et comprend un modèle de lettre destiné à faciliter l'exercice de la faculté de renonciation".

Afin d'exercer votre droit de rétractation pour votre assurance habitation, voici notre modèle de lettre de renonciation à télécharger gratuitement :

Télécharger le modèle de lettre de renonciation à l'assurance :

Quelles sont les conditions d'une renonciation à un contrat d'assurance ?

La rétractation d'une assurance obéit à certaines conditions, précisées par l'article L112-9 du Code des assurances. Si celles-ci sont réunies, vous pourrez alors renoncer à votre nouveau contrat par courrier recommandé avec accusé de réception.

- Condition n°1 : le contrat d'assurance ne doit pas avoir été souscrit de vous-même en ligne ou directement à l'agence, ni pour la couverture d'une activité commerciale ou professionnelle. Le droit de rétractation d'une assurance auto ne pourra donc être exercé que dans le cadre d'un démarchage, sauf clause spécifique contraire.

- Condition n°2 : Le délai de rétractation d'une assurance habitation, auto, scolaire, ou encore Responsabilité Civile, est de 14 jours à compter de sa date de souscription.

- Condition n°3 : Vous ne devez pas d'ores et déjà avoir sollicité l’une des garanties incluses dans votre contrat et l'exécution de celui-ci ne doit pas avoir commencé avant la fin du délai de 7 jours.

Si votre situation ne remplit pas les conditions de rétractation de votre assurance habitation, vous devrez alors attendre un an pour en demander la résiliation conformément à la loi Hamon, ou avant en cas de déménagement par exemple.

Si vous ne remplissez pas les conditions et que votre compagnie répond défavorablement à votre courrier de rétractation d'assurance, n'essayez pas de contourner ce refus par une fausse déclaration. Il s'agirait d'une fraude susceptible d'être sanctionnée par 5 ans d'emprisonnement et 375 000 € d'amende.

Droit de rétractation assurance : comment l’exercer ?

Autrefois fixé à 7 jours, le délai de rétractation d'un contrat d'assurance a été porté à 14 jours par la loi Hamon en 2014. Le calcul du délai légal commence le lendemain de la souscription du contrat et, s'il prend fin un weekend ou un jour férié, il est alors prolongé jusqu'au premier jour ouvrable suivant.

Votre lettre de rétractation d'assurance auto devra être envoyée sous 14 jours en recommandé avec accusé de réception. Cependant, la renonciation à votre assurance ne sera admise que dans le cas où votre contrat n'était pas encore effectif et que vous n'avez pas sollicité l’une des garanties. Votre lettre de rétractation d'assurance devra bien mentionner les informations liées à votre contrat, dont la date de souscription et ses références.

Si vous aviez d'ores et déjà été prélevé de votre première mensualité, vous êtes en droit d'en demander le remboursement.

Rétractation contrat assurance : les 4 erreurs à ne pas commettre

Lorsque l'on souscrit une nouvelle assurance pour son véhicule ou son domicile, il y a quelques subtilités à connaitre et pièges à éviter pour ne pas se retrouver avec une couverture qui ne vous convient pas. Les voici :

- Erreur n°1 : souscrire un contrat d'assurance directement sur le site internet ou en agence, sans s'être suffisamment renseigné sur les conditions et tarifs. En effet, seule la souscription au cours d'un démarchage donne droit à rétractation. Alors ne prenez pas de décision à la va-vite, sous peine de ne plus pouvoir faire marche arrière !

- Erreur n°2 : laisser passer le délai de rétractation de votre assurance auto, habitation ou encore santé. Une fois le délai de 14 jours dépassé, il n'est plus possible d'exercer votre droit de rétractation assurance. Vous devrez alors procéder à une résiliation, soit à la date d'anniversaire de votre contrat, soit en cas de changement de situation personnelle ou professionnelle (déménagement ou divorce par exemple). Celle-ci sera effective un mois après la réception de votre courrier.

- Erreur n°3 : le contrat est déjà effectif ou vous avez d'ores et déjà sollicité l’une des garanties incluse par votre assurance. Dans ce cas, il est déjà trop tard car le délai de renonciation à une assurance court 14 jours à condition que le contrat ne soit pas encore effectif.

- Erreur n°4 : ne pas savoir de quoi vous avez besoin et choisir trop vite une offre d'assurance sans la comparer avec la concurrence. Il ne s'agit pas d'un choix à prendre à la légère, alors prenez le temps nécessaire pour analyser les garanties qui vous intéressent et leur rapport qualité/prix.

Pourquoi annuler son contrat d’assurance ?

Choisir le contrat d'assurance qui nous convient n'est pas toujours chose facile. Face aux nombreuses offres et à la complexité de certains contrats, et qui plus est, à la pression que l'ont peut ressentir lorsque l'on est démarché, des erreurs de jugement peuvent avoir lieu au moment de la souscription. Il n'est pas rare qu'un adhérent se retrouve trop couvert, ou pas assez, ou qu'il trouve moins cher ailleurs. D'où l'envie, justifiée, d'annuler son contrat d'assurance. Encore faut-il être réactif et se rétracter sous 14 jours calendaires.

Bonjour

J ai demandé une demande de taris par téléphone afin d’assuré un nouveau véhicule chez mon assureur habituel.

Je ne lui ai pas validé car les tarifs étaient trop chers. Mais celui m’a rédigé un contrat et me demande de signer par signature électronique. Je refuse de signer. Il me demande pour le résilier le contrat et les garanties du futur assureur. Je ne comprends pas pourquoi, je dois résilier un contrat que je n’ai pas signé.

Bonjour,

Un contrat d’assurance peut être valide même sans signature, notamment si vous avez donné votre consentement oralement ou si vous avez reçu les documents contractuels. Cependant, depuis la loi n°2021-402 du 9 avril 2021, pour les souscriptions par téléphone, l’assureur doit vous transmettre les documents contractuels, et votre signature, manuscrite ou électronique, est obligatoire. Cette signature ne peut intervenir moins de 24 heures après la réception des documents.

Si vous n’avez pas signé le contrat et que vous n’avez pas donné votre consentement explicite, vous n’êtes pas tenu de fournir une attestation de résiliation de votre nouvel assureur. Il est recommandé de contacter votre assureur pour clarifier la situation et, si nécessaire, de lui adresser une lettre recommandée avec accusé de réception pour confirmer votre refus de souscrire à ce contrat.

Bon courage dans vos démarches !

Bonjour. J’ai commandé, le 11 mai chez le concessionnaire Autosphere une voiture d’occasion . Dans la commande, il y avait une prestation facultative Pack Coyotte tranquillité à 429€ qui comprend une assurance et un gravage. . Jai recu le contrat en même temps que la livraison de ma voiture . Ce contrat me dit que je suis engagée pour une période d’un an . Puis- je me rétracter avant le délai des 14 jours? , en espérant être remboursée? ? En effet , j’ai déjà un contrat assurance voiture qui a des garanties semblables à ce Pack . Merci pour votre réponse.

Bonjour,

Vous disposez d’un délai de rétractation de 14 jours pour renoncer à une assurance souscrite lors de l’achat d’un véhicule, à condition que la souscription ait eu lieu suite à un démarchage.

Pour exercer ce droit :

– Envoyez une lettre recommandée avec accusé de réception à l’assureur, en mentionnant votre souhait de vous rétracter.

– Incluez vos coordonnées complètes, le numéro de contrat, et la date de souscription.

L’assureur est tenu de vous rembourser les sommes versées dans un délai de 30 jours suivant la réception de votre demande.

N’hésitez pas à nous solliciter si vous avez d’autres questions.

ma mutuelle m’a remboursée mes frais pas sous 10j. mais avec + d’1 mois demis de retard et surtout que ces derniers j’ai due me battre car sur + de 4100 et + ils ne m’avaient remboursées 69€..

Donc je prends une autre assurance.

pouvez vous me renseigner car tout ce qu’ils me disent depuis plusieurs mois c’est dans les + brefs délais et ce n’est pas le cas.

Bonjour,

Je comprends votre frustration face à ces délais. En règle générale, les mutuelles remboursent sous 5 à 10 jours après réception des documents nécessaires.

Depuis le 1ᵉʳ décembre 2020, il est possible de résilier votre contrat de mutuelle santé à tout moment après un an d’adhésion, sans frais ni pénalités.

Pour vous accompagner dans cette démarche, nous vous proposons de comparer les offres de mutuelles santé. Notre comparateur en ligne vous permet d’évaluer différentes options adaptées à vos besoins.

Bonne journée !

Bonjour . J’ai signé un contrat habitation en agence le 06/03/2026 chez MMA ,elle prend effet le 07/04/2026. j’étais chez Allianz avec un contrat habitation ça fait que 3 mois et comme pour résilier cette contrat il faut attendre un an. Est ce que je peux rétracter le contrat chez MMA Sachant que je signé en Agence. Merci

Bonjour,

Le droit de rétractation de 14 jours s’applique principalement aux contrats d’assurance souscrits à distance (internet, téléphone) ou suite à un démarchage. Dans votre cas, ayant signé le contrat d’assurance habitation en agence, ce droit ne s’applique pas automatiquement.

Cependant, il est toujours possible de discuter avec votre assureur. Certains peuvent accepter une annulation à titre commercial, surtout si le contrat n’a pas encore pris effet.

Concernant votre contrat actuel chez Allianz, la résiliation anticipée est généralement possible après un an. Toutefois, des exceptions existent, notamment en cas de changement de situation personnelle.

J’espère que ces informations vous seront utiles dans vos démarches.

Ayant signé un contrat mutuelle via un courtier biomay en septembre 2025 j’ai voulu changer 1 mois après car ne couvrant mal mes soins dentaire m’a fait signer un autre contrat pour dans 1 ans septembre 2026 me disant qu’il ferait annuler le contrat avec FMA et que NEOLIANE avancerai la date d’effet. FMA ne veut pas résilier . Le courtier malgré mes relances me balade et ne répond plus. Comment faire pour résilier mon contrat chez NEOLIANE mon contrat ? Merci

Bonjour,

Je comprends que votre situation est complexe et frustrante. Voici quelques informations et conseils pour vous aider à résilier votre contrat chez Néoliane :

– Délai de rétractation : Si vous avez souscrit votre contrat à distance (par téléphone ou en ligne), vous disposez d’un droit de rétractation de 14 jours calendaires à compter de la date de souscription. Si ce délai est dépassé, la rétractation n’est plus possible.

– Résiliation après la première année : Une fois la première année d’adhésion écoulée, vous pouvez résilier votre contrat à tout moment, sans frais ni justification. La résiliation prendra effet un mois après la réception de votre demande par l’assureur.

– Résiliation avant la première année : Durant la première année, la résiliation est généralement possible uniquement à l’échéance annuelle, en respectant un préavis de deux mois. Cependant, certains motifs légitimes permettent une résiliation anticipée, tels que l’affiliation obligatoire à une mutuelle d’entreprise, l’obtention de la Complémentaire Santé Solidaire (CSS), ou un déménagement entraînant une hausse des cotisations.

Nos recommandations :

1. Vérifiez les conditions de votre contrat : Consultez les conditions générales de votre contrat pour identifier d’éventuels motifs légitimes de résiliation anticipée.

2. Contactez Néoliane directement : Adressez une lettre de résiliation en recommandé avec accusé de réception à l’adresse suivante :

Néoliane Santé – Service Résiliation

143 Boulevard René Cassin – Immeuble Nouvel’R – Bat C – CS 63278

06205 NICE CEDEX 3

([neoliane.fr](https://www.neoliane.fr/faq/))

3. Envisagez une médiation : Si le courtier ne répond pas à vos sollicitations, vous pouvez contacter le service réclamations de Néoliane ou faire appel à un médiateur de l’assurance pour résoudre le litige.

Je vous souhaite bon courage dans vos démarches.Bonne journée !