Le co-emprunteur en crédit immobilier est la personne qui signe le même contrat de prêt que l’emprunteur principal et s’engage à rembourser le crédit avec lui. Ce statut permet d’augmenter la capacité d’emprunt et de sécuriser la demande de financement, mais il implique aussi une responsabilité solidaire envers la banque.

Qu’est-ce qu’un co-emprunteur en prêt immobilier ?

Un co-emprunteur est une personne physique qui emprunte conjointement avec l’emprunteur principal.

Attention : il ne faut pas confondre le co-emprunteur avec le co-acquéreur ! Un co-emprunteur ne signe donc pas l’acte de vente authentique chez le notaire (sauf ‘il est également co-acquéreur).

Beaucoup confondent co-emprunteur, co-acquéreur et caution :

- Le co-emprunteur signe le contrat de prêt et partage la dette avec l’emprunteur principal.

- Le co-acquéreur apparaît dans l’acte de vente et devient propriétaire du bien (avec une quote-part en pourcent du bien) ;

- La caution, elle, ne détient aucun droit sur le logement : elle garantit simplement le remboursement en cas de défaut de paiement.

Qui peut être co-emprunteur ?

Pour être co-emprunteur, il suffit de s’engager à assurer conjointement le paiement d’un prêt immobilier donné.

D’autres conditions s’ajoutent, telles que :

- Être majeur,

- Ne pas être fiché bancaire (type FICP).

Il faut savoir que les revenus et les charges du co-emprunteur seront minutieusement analysés, au même titre que l’emprunteur principal.

👍 Il peut aussi y avoir plusieurs co-emprunteurs à un même contrat ! Dans ce cas, les co-emprunteurs ont alors la responsabilité de déterminer les montants qui devront être remboursés par chacun selon la quotité

La plupart du temps, le co-emprunteur dans un prêt immobilier est le :

- Conjoint,

- Concubin,

- Parent,

- Ami(e),

- Partenaire de PACS.

Les différents types de co-emprunteurs en crédit immo

Plusieurs profils peuvent donc endosser le rôle de co-emprunteur. Leur situation diffère selon le lien qui les unit à l’emprunteur principal et le niveau d’engagement qu’ils souhaitent prendre dans le projet immobilier.

| Profil du co-emprunteur | Rôle dans le crédit | Particularités / Points de vigilance |

|---|---|---|

| Conjoint ou partenaire de PACS | Souvent co-emprunteur et co-acquéreur du bien immobilier. Les deux signent le contrat de prêt et remboursent ensemble. | Responsabilité solidaire : chaque partenaire est tenu d’honorer la totalité du prêt en cas de défaillance de l’autre. En cas de séparation ou de divorce, une désolidarisation devra être demandée à la banque. |

| Parent | Peut devenir co-emprunteur pour aider son enfant à accéder à la propriété, sans forcément devenir propriétaire. | Si le parent souhaite détenir une part du bien, sa quote-part doit apparaître dans l’acte d’achat. Le démembrement de propriété n’est pas automatique : il doit être décidé et acté par le notaire. |

| Ami(e) | Peut signer un prêt en tant que co-emprunteur sans lien familial ou matrimonial. | La banque évalue surtout la solvabilité et la stabilité financière de chacun. La confiance entre amis est indispensable, car la solidarité du prêt s’applique de la même façon qu’en couple. |

Comment se répartissent les pourcentages entre emprunteurs ?

Lorsqu’un prêt est signé à plusieurs, chaque co-emprunteur supporte une part du crédit, appelée quotité. Elle s’exprime en pourcentage et indique la part de remboursement assumée par chacun.

📍 Exemple

Sur un prêt de 200 000 €, si chaque co-emprunteur prend 50 % de la dette, chacun couvre 100 000 €.

Les banques acceptent généralement une répartition libre (ex. : 70 % / 30 %), à condition que les revenus de chaque emprunteur permettent de respecter le taux d’endettement maximal (35 %).

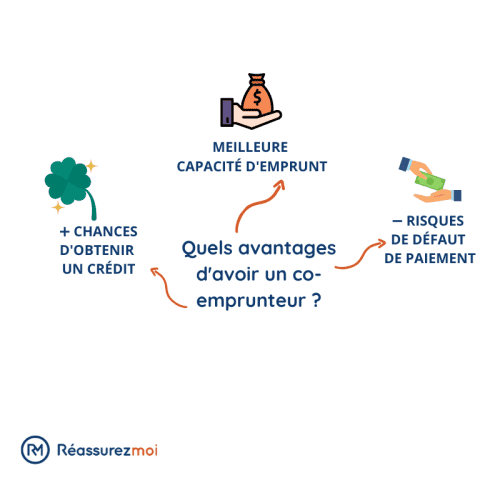

Quels avantages d’avoir un co-emprunteur ?

Emprunter avec un co-emprunteur présente trois avantages majeurs :

- Plus de pouvoir d’achat : les revenus s’additionnent, ce qui augmente la capacité d’emprunt ;

- Plus de chances d’obtenir un prêt : la demande paraît plus solide aux yeux de la banque ;

- Moins de risque pour l’établissement prêteur : en cas d’imprévu, la solidarité entre co-emprunteurs sécurise le remboursement.

En revanche, ce montage demande une grande confiance entre les emprunteurs, car chacun est responsable de la totalité du prêt en cas de défaillance de l’autre.

Un co-emprunteur peut-il faire un autre crédit ?

Oui, un co-emprunteur peut souscrire un autre crédit immobilier ou autre.

Pour devenir co-emprunteur, il faut être en mesure d’assurer les remboursements des échéances convenues. Toutefois, le statut de co-emprunteur n’empêche pas de souscrire des crédits supplémentaires, peu importe leur nature.

Attention : vérifiez systématiquement vos capacités de remboursement et votre taux d'endettement afin d’éviter le surendettement !

Quels crédits peuvent être souscrits avec un co-emprunteur ?

Les prêts immobiliers ne sont pas le seul type de financement pouvant être souscrit à plusieurs. Vous pouvez également faire appel à un co-emprunteur pour différents crédits. Dans ce cas, l'assurance emprunteur avec co-emprunteur joue un rôle clé pour répartir les garanties et sécuriser le remboursement du prêt.

- Prêt immobilier ;

- Crédit auto ;

- Crédit renouvelable ;

- Prêt personnel ;

- Prêt travaux ;

- Rachat de crédits.

Les exigences de l’établissement de prêt peuvent varier suivant le type de crédit concerné.

Comment acheter avec un co-emprunteur ?

Si vous envisagez d’acheter un bien immobilier (ou tout autre type de bien) avec un co-emprunteur, suivez ces étapes :

- Choix du statut juridique pour procéder à l’acquisition,

- Sélection d’une assurance emprunteur correspondant aux profils des co-emprunteurs et au projet.

💡 La procédure de demande est la même que pour un prêt individuel. Chaque co-emprunteur doit fournir ses justificatifs : revenus, charges, situation professionnelle et taux d’endettement.

La banque analyse alors le dossier global et attribue un taux d’intérêt unique.

Estimation de votre capacité d'emprunt

Choix du statut juridique

Différents statuts juridiques permettent d’encadrer un projet d’acquisition avec un ou plusieurs co-emprunteurs.

Votre objectif est de choisir un statut juridique spécifiquement adapté à votre projet personnel, ainsi qu’aux profils des co-emprunteurs. Voici quelques exemples :

| SCI (Société Civile Immobilière) | Chaque associé dispose de parts sociales proportionnelles à son investissement ➡️ idéal autant pour les membres d’une même famille que les co-emprunteurs sans liens familiaux |

| SNC (Société en Nom Collectif) | Les associés gèrent alors une entreprise commune ➡️ destiné aux co-emprunteurs souhaitant exercer une activité commerciale |

| SCS (Société en Commandite Simple) | Elle regroupe deux types d’associés : les associés commanditaires, qui investissent des fonds, et les associés commandités, qui gèrent l’entreprise et les dettes ➡️ parfait pour légalement séparer les rôles et les responsabilités de chaque associé |

Sélection de l’assurance emprunteur

Une fois le statut juridique choisi, il reste à protéger votre financement avec une assurance emprunteur. Ce contrat garantit le remboursement du prêt en cas d’imprévu : perte d’emploi, incapacité de travail, invalidité ou décès.

Chaque co-emprunteur peut choisir sa propre couverture ou souscrire une assurance emprunteur commune. L’important est de définir la quotité assurée de chacun (souvent 50/50 pour un couple), c’est-à-dire la part du prêt que l’assureur prendra en charge si l’un des emprunteurs ne peut plus payer.

Le conseil réassurez-moi : comparez plusieurs offres pour obtenir le meilleur tarif et des garanties adaptées à chaque profil : âge, profession, état de santé ou revenus.

Co-emprunteur : quels sont ses engagements et ses devoirs ?

Le statut de co-emprunteur s’accompagne de nombreuses responsabilités visant à sécuriser l’opération conjointement réalisée avec l’emprunteur principal.

- Remboursement du crédit souscrit, par le biais du paiement des mensualités dues ;

- Solidarité entre co-emprunteurs : une clause de solidarité (non obligatoire) implique qu’un co-emprunteur doit prendre en charge l’intégralité des paiements d’un autre co-emprunteur lorsque ce dernier est en défaut ou incapacité de paiement ;

- Responsabilité légale : chaque co-emprunteur est responsable du respect des engagements du contrat de crédit.

Un contrat de crédit réunissant un ou plusieurs co-emprunteurs doit ainsi prévoir chacun de ces cas de figure en amont afin d’éviter tout conflit juridique ou financier.

Que se passe-t-il en cas d’incapacité ou de défaut de paiement du co-emprunteur ?

Si le co-emprunteur est en incapacité ou en défaut de paiement, le risque est que le capital restant dû soit à la charge des autres co-emprunteurs. Cela peut notamment survenir dans l’hypothèse :

- de problèmes de santé ;

- de perte d’emploi ;

- de manque de liquidités ;

- voire même de décès d’un co-emprunteur.

Il est important de distinguer l’incapacité de paiement et le refus de paiement. Chaque type d’impayé entraîne alors des conséquences et des solutions différentes.

Lorsqu’un co-emprunteur est en incapacité de paiement (problèmes financiers, de santé, décès), la meilleure solution consiste à rééchelonner la dette. L’idée est donc de renégocier son crédit immobilier (ou tout autre type de crédit).

L'objectif est de réduire les mensualités en fonction du budget du co-emprunteur tout en allongeant la durée de l’emprunt.

Co-emprunteur qui ne paye pas : quels recours ?

En cas de refus de paiement d’un co-emprunteur, différentes mesures peuvent être prises :

- Blocage d’un ou plusieurs comptes bancaires par la banque ;

- Saisie sur salaire ou sur biens ;

- Déclaration d’interdiction bancaire auprès de la Banque de France.

Prêt immobilier : comment se séparer ou se désolidariser de son co-emprunteur ?

Il peut arriver que des co-emprunteurs décident de se séparer ou de se désolidariser ultérieurement à la souscription d’un crédit commun. Un divorce ou encore une mésentente profonde peuvent mener à ce cas de figure.

En cas de divorce ou de séparation

Un divorce ou une séparation de couple n’ouvre pas le droit à une annulation de crédit. Les modalités de remboursements restent ainsi les mêmes, à moins qu’une renégociation ou un rachat de crédits ne soit opéré.

Se retirer d’un crédit co-emprunteur

Pour simplement retirer un co-emprunteur du crédit en cours, vous pouvez effectuer une désolidarisation.

L’accord de l’ensemble des co-emprunteurs et des parties prenantes (dont l’établissement de prêt) doit alors être obtenu, et/ou un remboursement anticipé peut être réalisé par le co-emprunteur sortant.

FAQ : vos questions sur le co-emprunteur en prêt immobilier

Qu’est-ce qu’un co-emprunteur en prêt immobilier ?

Un co-emprunteur est une personne physique qui emprunte conjointement avec l’emprunteur principal.

Quelle est la différence entre un co-emprunteur et une caution ?

Le co-emprunteur signe le contrat de prêt et partage la dette : la caution garantit simplement le paiement sans être propriétaire ni bénéficiaire du prêt.

Quelle est la différence entre un emprunteur et un co-emprunteur ?

Un co-emprunteur désigne la personne physique qui emprunte avec un emprunteur principal. Or, tous deux disposent des mêmes obligations, dont le remboursement solidaire des mensualités.

Comment sont répartis les pourcentages entre co-emprunteurs ?

La répartition dépend de la contribution de chacun. Vous pouvez choisir 50/50 ou une autre proportion, par exemple 70 % pour celui qui rembourse plus. Ces pourcentages, appelés quotités, doivent être indiqués dans le contrat de prêt.

Est-ce qu’un crédit peut être annulé en cas de divorce ?

Non ! Un divorce ou toute autre séparation de couple n’ouvre pas le droit à l’annulation du crédit. Les modalités de remboursement restent inchangées.

Est-ce possible de se désolidariser d’un co-emprunteur ?

Oui ! Pour se désolidariser d’un co-emprunteur, il faut alors obtenir l’accord de l’ensemble des co-emprunteurs et des parties prenantes (dont l’établissement de prêt). Un remboursement anticipé est également possible.

On achète à 3 amis. Est-ce que la banque va regarder nos 3 revenus et nos 3 situations pour calculer la capacité d’emprunt globale ?

Bonjour,

Merci pour votre question. Lorsque vous achetez un bien immobilier à trois, la banque prendra en compte les revenus et la situation financière de chacun des co-emprunteurs pour évaluer la capacité d’emprunt globale. Cette analyse inclut les revenus, les charges existantes, le taux d’endettement et la stabilité professionnelle de chaque emprunteur. En combinant vos trois profils, vous pouvez potentiellement augmenter votre capacité d’emprunt et accéder à des conditions de prêt plus avantageuses.

Cependant, il est important de noter que chaque co-emprunteur est solidairement responsable du remboursement du prêt. Cela signifie que si l’un des co-emprunteurs ne peut plus honorer sa part des mensualités, les autres devront compenser. Il est donc essentiel de bien définir les modalités de remboursement et les parts de propriété dès le départ pour éviter d’éventuels litiges à l’avenir.

Je veux acheter avec ma sœur. Si l’un de nous deux perd son travail, qu’est-ce qui se passe pour le remboursement du prêt ? On est solidaires à 100% ?

Bonjour,

Lorsque vous contractez un prêt immobilier en tant que co-emprunteurs, vous êtes généralement tenus solidairement responsables du remboursement. Cela signifie que si l’un de vous ne peut plus honorer sa part des mensualités, l’autre devra assumer la totalité du remboursement.

Pour vous protéger contre les aléas professionnels, il est recommandé de souscrire une assurance emprunteur incluant une garantie perte d’emploi. Cette garantie, bien que facultative, peut prendre en charge une partie de vos mensualités en cas de chômage involontaire. Toutefois, elle comporte souvent des conditions spécifiques, telles que des délais de carence ou de franchise, et une durée d’indemnisation limitée.

Il est donc essentiel de bien évaluer vos besoins et de comparer les offres d’assurance emprunteur pour choisir celle qui vous offrira la meilleure protection en fonction de votre situation. Pour cela, vous pouvez utiliser notre comparateur gratuit !