Avant de signer votre crédit immobilier, plusieurs délais légaux encadrent l’offre de prêt transmise par la banque. Ces délai (réflexion, validité et acceptation) permettent à l’emprunteur de prendre une décision éclairée avant de s’engager définitivement.

L'essentiel à retenir : tous les délais autour de l’offre de prêt immobilier

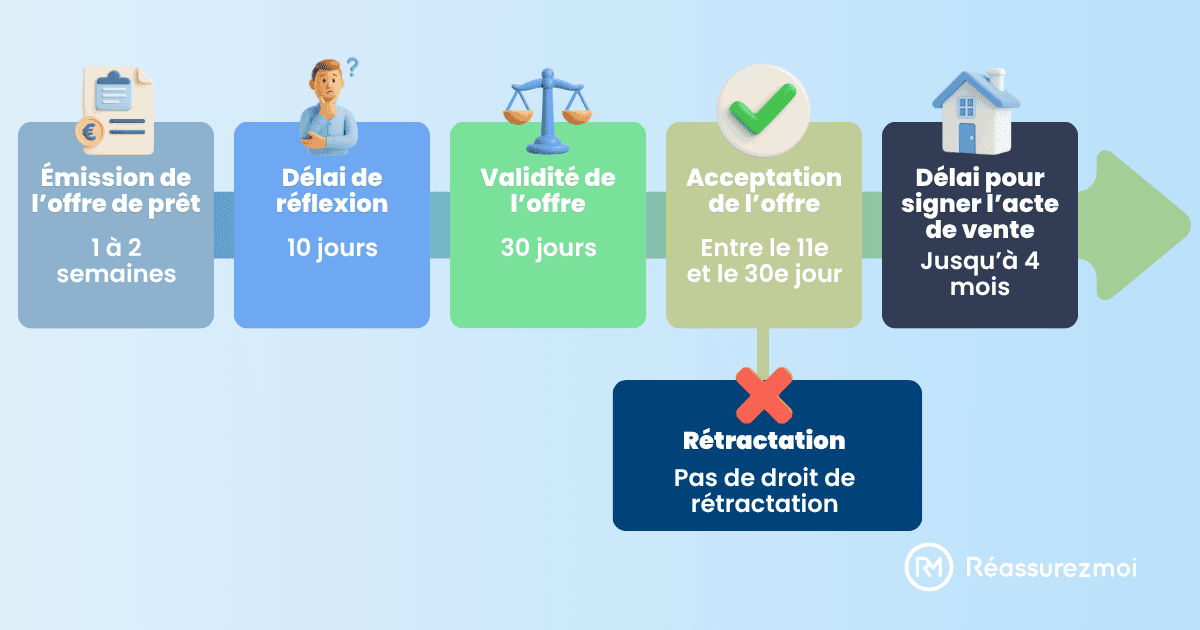

Avant d'obtenir votre prêt immobilier, plusieurs délais légaux jalonnent le processus. Ils visent à protéger l’emprunteur et à garantir une prise de décision réfléchie. Voici un résumé des principales étapes et durées à connaître :

💡 À retenir :

- L’offre de prêt est valable pendant au moins 30 jours à compter de sa réception, ce délai pouvant être prolongé selon les établissements (45 à 60 jours).

- Vous disposez d’un délai de réflexion de 10 jours avant de la signer.

- La vente doit être finalisée dans les 4 mois suivant l’acceptation de l’offre.

Qu’est-ce qu’une offre de prêt immobilier ?

L’offre de prêt immobilier est un document officiel transmis par la banque à l’emprunteur une fois le financement accepté en principe. Elle récapitule toutes les conditions du crédit : montant, taux, durée, frais, assurances, garanties, etc.

Ce document a valeur légale : dès que vous le signez après le délai de réflexion obligatoire, il se transforme en contrat de prêt. C’est donc une étape décisive dans votre projet immobilier.

L’offre est envoyée par courrier recommandé avec accusé de réception, ou sur tout support durable convenu avec la banque (par exemple, une plateforme sécurisée).

💡 Bon à savoir : une offre de prêt ne peut pas être remise en main propre. Cette règle vise à garantir la transparence et à dater précisément le début du délai de réflexion.

Les éléments obligatoires d’une offre de prêt

Chaque offre de prêt doit comporter un ensemble d’informations précises prévues par la loi. Avant de signer, prenez le temps de tout vérifier :

- L’identité des parties : emprunteur(s), banque et, le cas échéant, la caution.

- La nature du prêt : prêt amortissable, prêt à taux zéro (PTZ), prêt relais, etc.

- L’objet du crédit : achat d’un bien ancien ou neuf, construction, travaux…

- Le coût total du crédit : taux nominal, TAEG, frais de dossier, frais de garantie.

- Les modalités de remboursement : durée du prêt, montant des échéances, tableau d’amortissement.

- La date prévisionnelle de déblocage des fonds.

- Les informations sur l’assurance emprunteur (et la possibilité de choisir un autre assureur).

- Les conditions particulières négociées avec l’établissement prêteur.

L’offre s’accompagne toujours d’une Fiche d’Information Standardisée Européenne (FISE). Ce document permet de comparer facilement plusieurs propositions de prêt et de comprendre clairement vos engagements financiers.

Qui émet l’offre et à quel moment du parcours ?

L’offre de prêt est émise par la banque ou l’établissement de crédit une fois que votre dossier d’emprunt est validé. Cela intervient après l’accord de principe, lorsque l’organisme a vérifié votre solvabilité et obtenu, le cas échéant, l’accord de l’assurance emprunteur.

En moyenne, il faut entre 1 et 2 semaines après l’accord de principe pour recevoir l’offre de prêt. Ce délai peut varier selon la complexité du dossier ou la réactivité de l’assurance.

Vous disposez alors de 30 jours pour l’étudier et décider de l’accepter ou non. Durant cette période, la banque ne peut plus modifier les conditions proposées (taux, durée, montant…).

Quel est le délai entre l’accord de principe et l’offre de prêt ?

Une fois l’accord de principe obtenu, la banque doit encore vérifier en détail votre dossier avant d’éditer l’offre de prêt définitive. Ce délai dépend principalement de la completude de votre dossier et du temps de traitement interne de la banque.

En pratique, comptez en moyenne 1 à 2 semaines entre l’accord de principe et la réception de l’offre de prêt par courrier recommandé.

Plusieurs facteurs peuvent influencer ce délai :

- vérification des justificatifs (revenus, apport, situation professionnelle, etc.) ;

- validation de l’assurance emprunteur ;

- nature du projet (achat dans l’ancien, construction, VEFA, rachat de prêt…) ;

- charge de travail du service de crédit de votre banque.

💡 Astuce : pour accélérer l’envoi de l’offre, assurez-vous que votre dossier est complet dès le départ. Joignez tous les documents demandés (pièce d’identité, justificatifs de revenus, compromis de vente, etc.) et répondez rapidement aux demandes complémentaires de votre conseiller.

Une fois l’offre reçue, le délai de réflexion de 10 jours commence à courir à partir du lendemain de la réception. Vous ne pourrez l’accepter qu’à compter du 11ᵉ jour.

Quel est le délai légal de réflexion avant de signer l’offre ?

La loi encadre strictement les délais autour de l’offre de prêt immobilier afin de protéger l’emprunteur. Vous ne pouvez pas accepter une offre dès sa réception : un temps de réflexion obligatoire doit être respecté avant toute signature.

Ce délai est prévu par la loi Scrivener, et toute acceptation anticipée rend le contrat nul.

La période obligatoire de 10 jours

Après avoir reçu votre offre de prêt par courrier recommandé (ou sur tout support durable convenu), vous bénéficiez d’un délai de réflexion incompressible de 10 jours calendaires complets.

Pendant cette période, vous ne pouvez pas retourner l’offre signée à votre banque. Vous pouvez seulement l’étudier, la comparer à d’autres propositions et vérifier que toutes les conditions sont conformes à vos attentes.

Ce délai vise à éviter toute décision précipitée, surtout dans le cadre d’un engagement financier aussi important qu’un crédit immobilier.

💡 Bon à savoir : ce délai de 10 jours s’applique à tous les emprunteurs personnes physiques, sans exception, et aucune clause contractuelle ne peut le réduire ou le supprimer.

Comment calculer la date à partir de la réception ?

Le délai de réflexion commence le lendemain de la réception de l’offre de prêt.

Les 10 jours sont calendaires, ce qui signifie qu’ils incluent les samedis, dimanches et jours fériés.

Concrètement :

- Jour 0 : réception de l’offre ;

- Jour 1 : début du délai de réflexion ;

- Jour 10 : fin du délai ;

- À partir du 11ᵉ jour, vous pouvez dater et signer l’offre avant de la retourner à la banque.

⚠️ Attention : si vous envoyez votre acceptation avant la fin du 10ᵉ jour, elle sera juridiquement invalide. Vous devrez recommencer la procédure avec une nouvelle offre.

Exemple pratique : offre reçue le lundi, quand peut-on signer ?

Imaginons que vous receviez votre offre de prêt le lundi 2 mars. Le délai de réflexion commence le mardi 3 mars et se termine le jeudi 12 mars inclus.

Vous pouvez donc dater et envoyer votre offre à partir du vendredi 13 mars.

Ce mode de calcul reste identique, même si le délai inclut des week-ends ou jours fériés.

💡 Astuce : attendez toujours un jour ou deux après la fin du délai avant d’envoyer l’offre, pour éviter tout litige sur la date d’expédition.

Quelle est la durée de validité d’une offre de prêt ?

Une fois envoyée par la banque, l’offre de prêt immobilier est valable pendant 30 jours calendaires à compter de sa réception.

Pendant toute cette période, la banque ne peut ni modifier les conditions (taux, durée, montant, assurance, etc.) ni retirer son offre : elle s’engage à maintenir les termes proposés.

Ce délai vous laisse le temps de :

- respecter le délai de réflexion légal de 10 jours ;

- comparer plusieurs propositions éventuelles ;

- organiser la signature de l’acte de vente avec le notaire.

Si l’offre n’est pas acceptée dans les 30 jours, elle devient caduque. La banque devra alors en émettre une nouvelle, ce qui peut retarder votre projet immobilier.

💡 Bon à savoir : le délai de 30 jours court à partir de la date de réception, et non d’envoi, de l’offre. Les jours fériés et week-ends sont inclus.

Quel est le délai de rétractation après avoir signé l’offre ?

Peut-on revenir sur son engagement ?

Contrairement au crédit à la consommation, le prêt immobilier ne prévoit aucun délai de rétractation une fois l’offre signée et retournée à la banque.

La signature marque donc votre engagement définitif : le contrat de prêt devient effectif et la banque est tenue de débloquer les fonds lorsque la vente sera finalisée.

Cette règle, issue de la loi Scrivener, vise à sécuriser la transaction pour les deux parties.

C’est pourquoi il est essentiel de profiter pleinement du délai de réflexion de 10 jours avant d’envoyer votre accord.

⚠️ Une fois l’offre de prêt acceptée, il n’est plus possible de changer d’avis sans motif valable.

Toutefois, le contrat reste conditionné à la réalisation effective de la vente immobilière. Autrement dit, si la transaction n’a pas lieu, le prêt est automatiquement annulé sans frais ni pénalités pour l’emprunteur.

La clause suspensive de prêt, souvent inscrite dans le compromis de vente, protège aussi l’acheteur :

si la banque refuse le financement, le compromis devient caduc et aucune somme ne peut être exigée.

Cas particuliers (vente annulée, refus du notaire, refus assurance)

Certains événements peuvent empêcher la concrétisation du prêt malgré une offre signée :

- Vente annulée : si le compromis est rompu (par exemple, non-obtention du prêt ou désaccord entre les parties), l’offre de prêt devient caduque. Il suffit alors de retourner le bordereau de rétractation envoyé avec l’offre.

- Refus du notaire : si l’acte de vente ne peut pas être signé (problème de titre, succession, urbanisme…), la banque annule le contrat de prêt.

- Refus d’assurance emprunteur : si l’assurance obligatoire n’est pas validée, la banque peut refuser le déblocage des fonds. L’offre devient alors sans effet, mais sans pénalité pour l’emprunteur.

En pratique, l’offre de prêt signée reste valable 4 mois pour permettre la signature de l’acte authentique. Passé ce délai, si la vente n’a pas été réalisée, le prêt est automatiquement annulé.

Comment accélérer le processus d’obtention de l’offre de prêt ?

L’obtention de l’offre de prêt est une étape clé du financement immobilier. Selon les banques, elle peut prendre entre 1 et 4 semaines après l’accord de principe. Cependant, certains leviers permettent de gagner plusieurs jours, voire une semaine entière, sur le traitement de votre dossier.

Constituer un dossier complet dès le départ

Le principal facteur de retard provient souvent de documents manquants. Avant de déposer votre demande, assurez-vous de fournir :

- vos derniers bulletins de salaire et avis d’imposition ;

- vos relevés bancaires récents ;

- le compromis de vente signé ;

- les devis ou factures en cas de travaux ;

- les justificatifs d’apport personnel (livrets, comptes, donations…).

💡 Plus votre dossier est clair, cohérent et complet, plus la banque pourra émettre son offre rapidement.

Anticiper la validation de l’assurance emprunteur

L’assurance emprunteur est une étape souvent sous-estimée, mais elle peut ralentir considérablement l’émission de l’offre. Pour gagner du temps :

- comparez et choisissez votre assurance (banque ou délégation) en amont ;

- préparez votre questionnaire médical dès la constitution du dossier ;

- transmettez rapidement tout document demandé (certificat médical, analyses, etc.)

Passer par un courtier immobilier

Un courtier peut considérablement fluidifier le processus : il monte votre dossier, négocie avec les banques et suit l’avancement jusqu’à l’émission de l’offre.

Il agit comme un intermédiaire accélérateur, en s’assurant que tout est complet et conforme dès le premier envoi.

Résultat : un dossier bien préparé, un assureur choisi en amont et une communication fluide peuvent réduire le délai d’émission de l’offre de jusqu’à 10 jours.

FAQ Offre de prêt et délai

Combien de temps dure une offre de prêt ?

Une offre de prêt est valable 30 jours calendaires à compter de sa réception. Durant cette période, la banque ne peut pas modifier les conditions du crédit. Vous devez respecter un délai de réflexion de 10 jours avant de la signer.

Peut-on refuser une offre de prêt immobilier déjà signée ?

Non. Une fois l’offre signée et envoyée à la banque, vous êtes engagé définitivement. La seule exception concerne les conditions suspensives du compromis de vente : si la vente n’aboutit pas ou si le prêt est refusé, l’offre devient automatiquement caduque sans pénalité.

Que faire si la banque tarde à envoyer l’offre de prêt ?

Contactez votre conseiller bancaire pour vérifier si votre dossier est complet et si l’assurance emprunteur a bien été validée. Si le délai dépasse 3 semaines, relancez par écrit (e-mail ou courrier) et demandez un calendrier prévisionnel d’émission. En parallèle, un courtier immobilier peut intervenir pour accélérer le traitement.

Bonjour, notre conseillère LCL a édité les offres pour notre prêt immobilier il y a 2 semaine nous avons toujours rien reçus , nous commençons à nous inquiéter combien de temps cela met il pour arriver chez nous ?

En vous remerciant,

Cordialement

Bonjour,

Merci pour votre message.

Une fois l’offre de prêt immobilier éditée par la banque, elle est envoyée par courrier postal, souvent en lettre suivie ou recommandée. Le délai moyen d’acheminement est généralement de 5 à 10 jours, mais cela peut prendre un peu plus de temps selon les périodes ou les services internes de la banque.

Voici ce que vous pouvez faire :

– Contacter votre conseillère LCL pour vérifier la date exacte d’envoi et, si possible, obtenir le numéro de suivi du courrier,

– Vérifier auprès de votre bureau de poste si un pli recommandé est en attente,

– Confirmer l’adresse postale utilisée, en cas d’erreur de saisie.

Bonne continuation dans votre projet, et n’hésitez pas à revenir vers nous si vous avez d’autres questions.

Salut, on a eu l’accord de principe de la banque il y a 3 semaines mais toujours pas reçu l’offre de prêt officielle… C’est normal que le delai pour l’offre de pret soit si long ? Le vendeur commence à s’impatienter.

Bonjour,

Un délai de 3 semaines entre l’accord de principe et la réception de l’offre de prêt peut paraître long, mais il n’est pas forcément anormal. Ce délai dépend souvent de la banque, de la complexité du dossier et des vérifications administratives à finaliser.

Voici quelques conseils pour avancer :

– Contactez votre conseiller bancaire pour demander où en est la préparation de votre offre de prêt.

– Vérifiez que tous les documents nécessaires ont bien été fournis à la banque.

– Informez le vendeur de la situation pour éviter les tensions, en expliquant que vous suivez le dossier de près.

– Sachez que légalement, la banque dispose d’un délai de 10 jours minimum pour vous laisser réfléchir après réception de l’offre de prêt avant de la signer.

N’hésitez pas à rester en contact avec votre banque et à garder le vendeur informé, cela aide souvent à apaiser les inquiétudes. Bon courage dans cette étape importante de votre projet !

Bonjour le dossier complet du prêt immobilier à été déposé à la banque par mon courtier le 26/07 combien de temps faut-il pour recevoir l'offre de prêt

Bonjour Rachida,

Je vous conseille de contacter votre courtier, il pourra vous donner une réponse quant à l'avancée de votre dossier.

Sachez cependant qu'il existe des courtiers gratuits, comme celui-ci : https://reassurez-moi.fr/simulation-assurance-pret-immobilier

Bonjour Cindy,

Quel était la banque ?

Normalement, c'est le centre de financement donc les vacances de votre conseiller ne devrait pas avoir d'impact sur le calendrier.