Le contrat d’assurance est le lien juridique qui unit une compagnie d’assurance à un souscripteur, l’assuré, et qui les engage envers certaines obligations et certains droits. Chacun de nous dispose d’au moins un contrat d’assurance : habitation, auto, Assurance maladie, scolaire… Le contrat, aussi appelé police d’assurance, peut sembler complexe du fait de la multitude d’informations qu’il contient et des spécificités qui l’entourent. Alors, à quoi sert-il ? Quel est son contenu ? Comment résilier un contrat d’assurance ? Est-ce possible de se rétracter après avoir signé ? Nous vous aidons à y voir plus clair.

Définition du contrat d’assurance

A quoi sert un contrat d’assurance ?

Un contrat d’assurance est un "contrat par lequel le souscripteur se fait promettre par un assureur, pour son compte ou celui d’un tiers, une prestation généralement pécuniaire en cas de réalisation d’un risque, moyennant le paiement d’une prime ou cotisation".

Un risque est un évènement incertain se produisant indépendamment de votre volonté. En d’autres termes, un risque représente la probabilité qu’un dommage survienne de manière aléatoire. Vous vous assurez donc contre cet accident potentiel, qu’il soit lié à votre personne ou à vos biens. C’est la définition de ce risque qui permet à votre assureur d’établir la prime d’assurance, à savoir les cotisations que vous devrez verser à la compagnie d’assurance pour être protéger.

Par ailleurs, le contrat d’assurance contient toute information relative aux droits et obligations de l’assureur comme de l’assuré, les conditions générales et particulières de l’assurance, les règles de résiliation de l'assurance, certaines clauses imposées par la loi, etc.

En règle générale, le contrat d’assurance est souscrit pour une durée d’un an, très souvent à tacite reconduction. Cela signifie qu’il est renouvelé automatiquement si vous ne manifestez pas votre souhait de l’arrêter. C’est le cas pour la plupart des assurances IARD comme les assurances habitation, auto, moto, scolaire, etc. Cependant, il existe des contrats d’une durée plus variable, tel que pour l’assurance emprunteur par exemple.

Dès lors que vous avez le moindre doute sur la prise en charge et l’indemnisation d’un dommage par votre assurance, référez-vous à votre contrat, qui statue absolument toutes les modalités de l’assurance.

Qui est concerné par les contrats d’assurances ?

En France, tout le monde est concerné par les contrats d’assurance du fait que plusieurs assurances soient obligatoires. La Responsabilité civile est la garantie minimale à avoir : chacun étant responsable des dommages que causés involontairement à autrui, la garantie Responsabilité civile vient se substituer au responsable en cas de sinistre et indemniser la victime à votre place.

L’Assurance maladie est la deuxième assurance obligatoire et donc commune à tous : toute personne est affiliée à la Sécurité sociale.

Par ailleurs, il existe des assurances obligatoires conditionnelles : vous devez souscrire un contrat d’assurance auto si vous disposez d’une voiture, une assurance habitation si vous êtes locataire, une assurance garantie dommage-ouvrages si vous faites construire... Des assurances professionnelles ont également été peu à peu introduites pour répondre aux spécificités de certaines professions, telles que le milieu de la médecine, de la construction et du bâtiment, du droit...

Un contrat d’assurance peut être individuel ou collectif. Par exemple, les entreprises privées doivent toutes proposer à leurs salariés une mutuelle collective.

Les caractéristiques d’un contrat d’assurance

Le contrat d’assurance réunit quelques caractéristiques qui lui sont propres. En effet, il est :

- Consensuel, puisqu’il est le fruit d’un accord de volonté. Personne ne peut vous obliger à signer le contrat d’assurance A chez l’assureur D par exemple. Une assurance peut être imposée par la loi, mais vous devez toujours avoir le choix du contrat.

- Aléatoire, du fait que sa réalisation soit subordonnée à la survenance d’un évènement incertain : le risque.

- Synallagmatique, puisqu’il fait que l’assureur et l’assuré aient chacun des obligations l’un envers l’autre.

- D’adhésion, rédigé par l’assureur.

- A titre onéreux, car il est souscrit en échange d’une participation financière.

- Successif, du fait qu’il s’échelonne dans le temps.

- Réglementé, par le Code des assurances.

Comment résilier un contrat d’assurance ?

Résilier à date d’échéance

Vous pouvez résilier votre contrat à sa date d’échéance, sans donner de motif ni subir aucune pénalité financière. Il vous suffit d’envoyer à votre assureur un courrier recommandé, de préférence avec accusé de réception. La date d’échéance correspond à la date anniversaire à laquelle vous avez signé le contrat. Il faut faire attention au fait que la plupart des contrats d’assurance soient à tacite reconduction, c’est-à-dire qu’ils se renouvellent automatiquement chaque année, pour un an supplémentaire.

Depuis la loi Chatel, les compagnies d’assurance doivent prévenir leurs assurés de leur possibilité de résilier leur contrat à échéance. Ils doivent donc leur envoyer un avis d’échéance entre 3 mois à 15 jours avant la date limite de résiliation, celle-ci étant 2 mois avant la fin du contrat.

Les assurances concernées par la loi Chatel sont tous les contrats à tacite reconduction : habitation, auto, moto, scolaire, loyer impayés, dépendance, complémentaire / mutuelle santé.

Par conséquent, les contrats professionnels, d’assurance groupe, d’assurance vie et les contrats couvrant les personnes morales ne sont pas tenus à la loi Chatel.

Résilier hors échéance

La résiliation hors échéance signifie que vous n’attendez pas la date anniversaire de votre contrat pour le résilier. Après un an d'adhésion, la rupture d'un contrat peut se faire à tout moment sans avoir à vous justifier, et ceci grâce à la loi Hamon sur la consommation qui favorise la concurrence et protège les consommateurs. Toutes les assurances ne sont pas concernées par la loi Hamon : seuls les contrats d’assurance auto, moto, habitation, emprunteur et affinitaire sont résiliables après un an d’adhésion n’importe quand, sans motif, sans pénalité.

Lors de la première année, vous pouvez rompre votre contrat sans attendre la date d’échéance dans certains cas seulement :

- Votre situation change suite à un évènement tel qu’un départ en retraite, un déménagement, un divorce, un mariage, une cessation d’activité, un changement de profession… Attention, vous disposez de 3 mois suite à la survenance de l’un de ces évènements pour en informer votre compagnie d’assurance.

- Votre assureur vous refuse une réduction de prime bien que votre risque diminue.

- Vous vendez le bien couvert par l’assurance.

- Vous devez souscrire à la mutuelle obligatoire de votre entreprise.

- Votre assureur augmente votre prime d’assurance sans être justifiée.

Tous les contrats d’assurance sont résiliables lors de la première année si le motif de résiliation fait partie de cette liste.

Dans tous les cas, si vous souhaitez changer de contrat d’assurance, il vous sera bénéfique de mettre en concurrence les diverses offres du marché en les comparant ! Courtier en assurance, Réassurez-moi vous propose son comparateur en ligne, qui est indépendant. Que vous recherchiez une assurance auto, moto, habitation, emprunteur (...), vous pourrez avoir accès à des devis personnalisés rapidement, anonymement, et gratuitement. Nos experts restent, en parallèle, disponibles pour tout renseignement supplémentaire.

Gratuit, 100 % en ligne, sans engagement

Lettre type de résiliation d’un contrat d’assurance

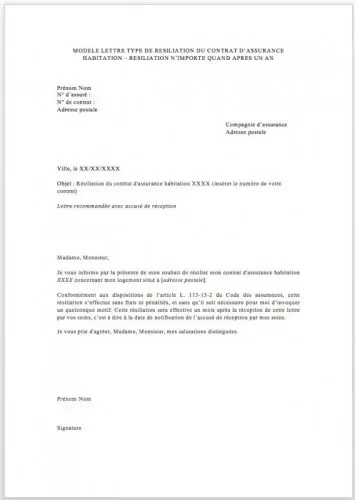

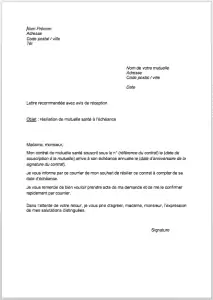

Pour annoncer que vous souhaitez arrêter votre contrat d’assurance, une lettre recommandée avec accusé de réception doit être envoyée à votre assureur. Cette lettre peut être physique ou envoyée par voie électronique. En effet, vous pouvez envoyer votre lettre recommandée en ligne, c’est légalement accepté à condition de passer « par un tiers selon un procédé permettant d’identifier le tiers, de connaître l’expéditeur et de garantir l’identité du destinataire ». L’accusé de réception est indispensable.

Une lettre de résiliation doit contenir :

- Votre nom, prénom, adresse postale, votre numéro d’assuré.

- Les coordonnées de votre compagnie d’assurance.

- En objet : votre volonté de résilier votre contrat numéro xxx.

- Le motif, s’il est nécessaire.

Vous pouvez prendre exemple sur les deux lettres de résiliation type rédigées par nos experts. Vous pourrez donc télécharger ci-dessous une lettre de résiliation à échéance, et une autre hors échéance, pour une assurance habitation. Bien sûr, vous êtes libre de les modifier en fonction de votre situation !

Lettre type de résiliation à échéance - assurance habitation

Lettre de résiliation hors échéance - assurance habitation

Quelles informations doit contenir un contrat d’assurance ?

Le contrat d’assurance contient les conditions générales décrivant les droits et obligations des parties, ainsi que les garanties pouvant être comprises dans le contrat. Ce sont les conditions communes à l'ensemble des contrats d'une société d'assurance. En plus de ces conditions générales, le contrat comporte les conditions particulières, qui reprennent les données propres à un assuré. On retrouvera aussi dans ce contenu des conventions spéciales, ou autres annexes dont la dénomination varie mais qui se rapportent aux risques couverts.

Ainsi, vous pouvez vous référer n’importe quand à votre contrat d’assurance si vous avez la moindre question sur :

- La franchise en cas de sinistre.

- Les délais de carence.

- Les plafonds d’indemnisation.

- Les ayants-droits.

- Les délais de résiliation de l'assurance.

- Les prises en charge d’expert d’assuré.

- Les exclusions de garanties.

Certaines informations, telles que le numéro de contrat, le nom de l’assuré et la date de souscription, sont reprises sur les certificats et attestations d’assurance. Ce sont des justificatifs d’assurance qui peuvent vous servir de preuves et vous être demandées.

Où trouver son numéro de contrat d’assurance ?

Chaque souscription à un contrat entraîne la création d’un numéro unique : le numéro de police d’assurance. Ce numéro de police peut vous être utile lors d’un constat amiable, à l’école de vos enfants ou encore lorsque vous louez un véhicule par exemple.

Chaque contrat a son propre numéro de police, rappelé à divers endroits :

- Le contrat en lui-même,

- L’attestation d’assurance (en assurance auto / moto, c’est la carte verte).

- Le certificat d’assurance (pour l’assurance auto, cela correspond à la vignette verte).

- Sur vos correspondances avec votre assureur.

- Dans votre espace client en ligne.

- Sur votre avis d’échéance, reçu chaque année.

Si vous ne le trouvez pas, vous pouvez appeler votre compagnie d’assurance et lui demander de vous le re-communiquer.

Quels sont les différents types de contrats d’assurance ?

Il existe deux différents types de contrats d’assurance : les assurances de dommages et les assurances de personnes. Les assurances de dommages couvrent les dommages subis par les biens, ainsi que les paiements auxquels est tenu l’assuré responsable de dommages à autrui. On peut donc citer la Responsabilité civile, l’assurance scolaire, l’assurance auto / moto, l’assurance loyers impayés, l’assurance voyage.

Les assurances de personnes couvrent tout ce qui touche à l’assuré lui-même ou au bénéficiaire, telles que les assurances santé, décès, invalidité… Ces assurances peuvent être individuelles ou collectives. Un 3ème type est né des 2 premiers : l'assurance multirisque, qui couvrent des risques de biens et de personnes. L’assurance habitation la plus souscrite est la multirisque.

Qu’est-ce que la rétractation d’un contrat d’assurance ?

Vous ne pouvez vous rétracter après la signature d’un contrat uniquement si celle-ci a été faite suite à démarchage, qu’il soit physique, par téléphone ou en ligne, ou à distance. Le Code des assurances donne un délai de rétractation de 14 jours calendaires révolus suivant la souscription au contrat. Pour se rétracter de votre assurance, il suffit d’envoyer une lettre recommandée avec accusé de réception. Notez que si un sinistre survient durant ce laps de temps, il n’est plus possible de se rétracter !

Il est possible de renoncer à tous les contrats non professionnels conclus à distance, exceptés quelques-uns, que vous pouvez retrouver dans le tableau ci-dessous :

| Rétractation possible | Rétractation impossible | |

|---|---|---|

| Assurance habitation | ||

| Assurances professionnelles | ||

| Assurance auto | ||

| Mutuelle santé | ||

| Assurance voyage et bagage | ||

| Assurance emprunteur |

Cette rétractation ne s’applique pas non plus aux contrats d’assurance d’une durée d’un mois maximum, et aux contrats d’assurance vie et de capitalisation, qui elles accordent, quoi qu’il en soit, 30 jours pour se rétracter.

Merci Mr Antoine Fruchard pour ce site et ces informations.

Vous êtes formidable.

Bonjour,

Qu’elles sont les forces et les faiblesses du contrat d’assurance ?

Cordialement

Bonjour,

Parmi les inconvénients de l’assurance : il faut payer des cotisations mensuelles et faire très attention, avant de souscrire, aux éventuels délais de carence, franchise, exclusions de garanties, plafonds d’indemnisation qui pourront entraver une bonne indemnisation en cas de sinistre.

Avantages : si vous avez souscrit un bon contrat, qui couvre vos besoins, ni plus ni moins, vous serez couvert en cas de sinistre (et cela peut vous éviter de sacrés factures) sans pour autant payer des cotisations exorbitantes.