Dégât des eaux, incendie, accident de voiture, effondrement… ces sinistres doivent être estimés pour que vous puissiez être indemnisé par votre compagnie d’assurance. L’expert d’assurance est alors appelé pour évaluer l’étendue des dommages et le préjudice subi. Ce spécialiste peut être mandaté par votre assureur comme par vous. À partir de quel montant l’assureur mandate-t-il un expert ? Quand pouvez-vous recourir à votre propre expert ? Qui paie l’expertise ? Réponses

Qu’est ce qu’un expert en assurance ?

Un expert d’assurance est un spécialiste chargé d’intervenir dans le règlement des sinistres. Fin connaisseur de son domaine, il est appelé pour constater les dégâts, estimer les causes du sinistre et évaluer le coût des réparations ou de la remise en état. Il se doit d’être attentif à chaque détail et d’être le plus juste possible. On peut dire qu’il est à l’origine du montant de l’indemnisation reçue par l’assuré, du fait que l’assureur se base sur son rapport d’expertise.

Il intervient aussi à la souscription d'un contrat d’assurance pour estimer la valeur des biens à assurer (des bijoux, par exemple). Les domaines dont il peut faire sa spécialité sont divers : le bâtiment, la réparation automobile, la médecine, les objets d’art… Il dispose également de fortes compétences techniques et juridiques sur l’assurance et ses produits.

L’expert en assurance doit agir de façon impartiale entre l’assureur et l’assuré. Il est donc censé être neutre. Il faut tout de même garder en tête que le premier expert d’assurance à intervenir est mandaté par l’assureur. En cas de désaccord avec votre assureur ou avec le rapport d’expertise, vous pouvez tout à fait faire appel à votre propre expert d’assurance, qui effectuera une contre-expertise ou encore, en dernier recours, saisir le médiateur d'assurance.

L’expert en assurance travaille la plupart du temps en indépendant mais peut également être intégré à une compagnie d’assurance ou à un cabinet d’expertise.

À partir de quel montant l’assurance mandate-t-elle un expert ?

Le passage d’un expert en assurance n’est pas systématique : le type et l’ampleur du sinistre sont déterminants. Il n’existe pas de montant seuil fixé par la loi à partir duquel l’assurance envoie un expert, même si, en règle générale, l’expert d’assurance ne sera pas mandaté en dessous de 3 000 € de dégâts. Ainsi, la compagnie d’assurance décide seule de mandater un expert en assurance ou non, et le montant seuil. On peut trouver d’autres seuils minimum admis par les compagnies d’assurance tels que :

- Pour un dégât des eaux : 1 600 € .

- Pour un accident de voiture : 1 500 € à 2 000 €.

- Pour un cambriolage : l’expert est en principe appelé quelque soit le montant des dégâts (vol et / ou dégradations).

- En assurance dommages ouvrage et suite à une catastrophe technologique, la loi sur les assurances rend l’expertise obligatoire (à partir d’un certain montant).

Pour connaitre les montants et conditions pour lesquels votre assureur mandatera un expert, n’hésitez pas à vérifier les conditions générales de votre contrat, ou à prendre contact avec votre conseiller.

Il peut arriver que vous soyez en désaccord avec votre assureur suite à sa prise en charge du sinistre, et que par conséquent, vous soyez insatisfait de son service. Dans cette situation, rappelez vous que vous n’êtes pas tenu de garder à vie le même assureur ! Vous pouvez procéder à la résiliation de votre assurance à date d’échéance sans motif, ou bien hors échéance à tout moment, sans avoir à vous justifier, après un an d’adhésion. Sachez que lors de la première année d’adhésion au contrat, votre droit à la résiliation est soumis à la survenue de certains évènements (changement de profession, déménagement, etc.).

Avant de résilier votre contrat actuel, nous vous recommandons de comparer les divers assureurs du marché et leurs offres. Nos experts mettent à votre disposition un comparateur gratuit vous permettant ainsi de trouver les meilleures garanties, au meilleur prix.

Quel est le délai de remise du rapport de l’expert en assurance ?

Toutes les conclusions faites par l’expert sont synthétisées dans un rapport remis à l'assureur. C'est à partir de ce document d'évaluation qu'une offre d'indemnisation est établie par la compagnie d’assurance. Il faut savoir qu’aucune règlementation ne définit le délai de remise du rapport d’expertise. L’assureur décide seul de l’envoi d’un expert et du moment de son déplacement. Les délais varient donc selon le type et l’ampleur du sinistre mais également selon votre compagnie d’assurance : celui-ci peut imposer la remise du rapport, par exemple, sous 30 jours après l’expertise, ou sous 40 jours, etc. L’indemnisation intervient 1 à 3 mois après la remise du rapport.

On peut tout de même noter quelques usages dans la profession. En principe, l’expert en assurance se rend sur le lieu du sinistre dans un délai de 15 jours, mais plus le sinistre est important, plus l’attente sera longue. En assurance dommages ouvrage, l’assureur dispose de 60 jours pour rendre sa décision sur l’indemnisation, il faut donc que le rapport de l’expert soit remis dans ce délai, et suffisamment tôt pour que l’assureur ait le temps d’étudier le document.

Il existe un délai de prescription de 2 ans : passé ce délai, le sinistre ne peut plus être sujet à expertise. Sachez enfin que la remise du rapport d’expertise à l’assuré n’est pas obligatoire.

Qui paie l’expert de l’assuré ?

De nombreux cabinets d’expertise se sont spécialisés dans l’expertise d’assurance, pour tout sinistre : incendie, accident auto, moto, dégât des eaux… Dans un 1er temps, votre compagnie d'assurance mandate un expert pour évaluer le montant du préjudice subi. Cependant, vous pouvez recourir à un expert d’assurance autre que celui désigné par votre assureur : il agira uniquement dans votre intérêt. En principe, ses services sont à vos frais, mais dans certains contrats, votre assureur prendra en charge tout ou partie de ses honoraires.

Nous vous conseillons de vérifier la présence de la clause « honoraires d’experts » de votre contrat d'assurance pour connaitre les détails de la prise en charge par votre compagnie d’assurance.

Vous pouvez choisir de faire appel à votre propre expert d’assurance si, par exemple, vous souhaitez être accompagné lors de la procédure d’indemnisation souvent longue et éprouvante. Après un sinistre, une aide externe intervenant dans votre intérêt peut être la bienvenue ! Vous pouvez également mandater votre propre expert d’assurance si votre compagnie d’assurance n’en désigne pas et que vous estimez cela nécessaire : le recours à un expert par l’assuré est souvent conseillé lors de gros sinistres.

Lorsque vous êtes en désaccord avec l’estimation faite par l’expert mandaté par votre assureur et que vous faites appel à votre propre expert, on parle de contre-expertise. Celui-ci procède à une expertise amiable. Dans le cas où aucun accord n’est trouvé entre les 2 experts, un 3ème expert peut être appelé : c’est la tierce-expertise. Enfin, une expertise judiciaire peut être demandée par l’une des parties si la tierce-expertise n’a pas pu lever le désaccord et trouver une solution.

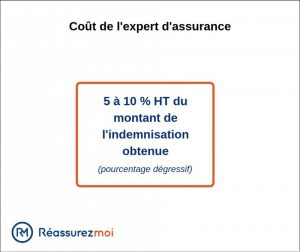

Toute expertise a un coût : le tarif de l’intervention de l’expert d’assurance représente un pourcentage du montant de l’indemnisation, souvent compris entre 5 et 10 %. Certains experts d’assurance se rémunèrent sous forme de forfaits, mais cette pratique reste minoritaire. Lors d’une tierce-expertise, les honoraires sont partagés entre l’assureur et l’assuré.

Comment devenir expert en assurance ?

Pour trouver un emploi dans l'assurance en tant qu'expert, il faut pouvoir justifier de plusieurs années d’expérience : l’accès à la profession dès la sortie des études est en effet assez rare.

La plupart des experts d’assurance possèdent un Master spécialisé dans leur domaine d’expertise et ont exercé le métier lié à leur diplôme pendant quelques années. En effet, l’expert d’assurance dispose de connaissances approfondies dans un domaine particulier, que ce soit dans celui de la médecine, de la navigation, de la réparation automobile, de l’agriculture, de la construction… La durée des études varie donc selon le domaine étudié.

Vous rencontrerez rarement un expert d’assurance n’ayant ni étudié ni travaillé dans un domaine autre que celui des assurances. L’expert est un spécialiste, qui se doit d’en connaitre plus que toute autre personne sur son sujet. Ainsi, le nombre d’années d’études et le nombre d’années d’expérience nécessaires justifient le fait que la profession soit peu accessible aux profils junior. Par exemple, vos années en tant que galeriste et vos connaissances en art peuvent vous mener au métier d’expert d’assurance en objets d’art. Cependant, il vous faudra tout de même suivre une formation en assurance, spécialisée dans ce domaine, afin d’acquérir les compétences techniques et juridiques propres à la profession.

Vous pouvez envisager une formation en alternance, vous permettant d’allier votre profession actuelle à votre reprise d’études, ou suivre une formation initiale. Voici des exemples de cursus que vous pouvez suivre :

- BTS assurance.

- DUT carrières juridiques.

- Licence professionnelle banque-assurance.

- Master professionnel finance spécialité gestion des risques en finance et en assurance.

Il existe également des certifications délivrées par certains organismes, tels que le CNPP, Certivéa, la Compagnie des experts... L’expert en assurance peut intégrer une compagnie d’assurance, un cabinet d’expertise ou créer sa propre entreprise.

Quels sont les différents types d’experts en assurance ?

Il existe autant de types d’experts d’assurance que de domaines d’expertise : experts en bâtiment, en réparation automobile, en météorologie, en architecture… On peut cependant distinguer trois grands types d’experts : l’expert de la compagnie d’assurance, l’expert de l’assuré, et l’expert judiciaire.

| Par qui est-il mandaté ? | Pourquoi ? | Quand ? | |

|---|---|---|---|

| Expert de l'assurance | La compagnie d’assurance du sinistré | Estimer les dégâts du sinistre | Pour tout sinistre jugé important par l’assureur |

| Expert de l'assuré | Le sinistré / l’assuré | Faire une contre-expertise / 1ère expertise s'il n'y en a pas eu | Désaccord avec l’assureur ou quand il n’a mandaté aucun expert |

| Expert judiciaire | Le juge | Trancher si aucun accord amiable n’est trouvé entre les 2 parties | Après expertise et contre-expertise, ou même tierce-expertise |

Bonjour

Le hangar de mon père s est fait souffle par la tempête ‘ assurance a régler partie des dommages.

Aujourd hui ,la mairie nous demande un permis de construire pour la reconstruction a l identique.

Ainsi que de faire appel a un architecte , avec des normes peut être a revoir!.

les couts ne sont plus les mêmes .

Comment puis je procéder pour de la rénovation et non repartir a zéro sur de la reconstruction?

Bonjour,

Je comprends que la situation que vous traversez est complexe et peut engendrer des préoccupations. Voici quelques éléments pour vous aider à y voir plus clair :

– Même pour une reconstruction à l’identique, un permis de construire est généralement requis. Cette démarche permet de s’assurer que la nouvelle construction respecte les normes en vigueur.

– Le recours à un architecte est obligatoire si la surface de plancher de la construction dépasse 150 m². Si la surface est inférieure, cette obligation ne s’applique pas.

– Lors de la reconstruction, il est possible que des normes actuelles, notamment environnementales, s’appliquent. Par exemple, certaines constructions doivent intégrer des procédés de production d’énergies renouvelables ou des systèmes de végétalisation.

Je vous recommande de prendre contact avec le service urbanisme de votre mairie pour obtenir des informations précises adaptées à votre situation. Ils pourront vous guider sur les démarches spécifiques à entreprendre.

Bon courage dans vos démarches.

Bonjour,

J’ai besoin d’un renseignement svp à la suite d’un sinistre que je rencontre.

Je vous expose mon souci :

J’ai fait l’acquisition il y a 1 an d’un appartement aux enchères, celui-ci étant encore occupé par l’ancien propriétaire a pris feu lundi soir. L’ancien propriétaire était assuré mais moi non, je n’avais pas souscrit d’assurance non occupant, je viens de le faire comme l’appartement est vide maintenant.

Ma question est la suivante :

• Puis-je quand même faire appel à un expert d’assurés, pour être indemnisé des dégâts ?

• Si oui pourra-t-il se retourner contre l’assurance du syndic et celle de l’ancien propriétaire dans ce cas.

Je vous remercie pour votre aide

Cordialement

Bonjour,

Merci pour votre message,

la situation que vous décrivez est complexe mais pas rare après une acquisition aux enchères.

Voici les éléments à retenir :

– vous avez tout à fait le droit de faire appel à un expert d’assuré, même si vous n’étiez pas encore assuré au moment du sinistre. Son rôle sera de défendre vos intérêts dans l’évaluation des dégâts

– en revanche, l’expert d’assuré ne permet pas à lui seul d’obtenir une indemnisation, surtout si vous n’aviez pas souscrit d’assurance non-occupant au moment de l’incendie

– l’indemnisation pourrait néanmoins venir de l’assurance de l’ancien propriétaire, s’il est reconnu responsable ou si sa garantie responsabilité civile couvre encore les dommages causés

– il est aussi possible, selon l’origine du feu, que la responsabilité du syndic soit engagée (si l’origine est liée à une partie commune)

Nous vous conseillons vivement de :

– faire intervenir un expert d’assuré pour documenter les dommages

– contacter l’assurance de l’ancien occupant pour déclarer le sinistre

– vérifier si le sinistre a été déclaré par le syndic et demander leur rapport

Bon courage à vous dans ces démarches

bonjour

suite à un sinistre de fissures extérieur, lié à une catastrophe naturelle, l’assurance veut m’envoyer un expert mais me demande aussi de laisser l’expert contrôler toutes ma maison et d’y compter le nombres de pièces sachant que tous les dégâts se trouvent en extérieur.

en a t’il le droit, suis-je dans l’obligation de le laisser faire ou puis-je m’y opposer

cordialement

Pascal

Bonjour

Il est important de comprendre que l’expertise vise généralement à évaluer l’ensemble de la situation et à déterminer s’il existe des dommages indirects ou des conséquences internes résultant du sinistre extérieur. Cela peut être fait pour garantir une évaluation complète des dommages et des coûts de réparation associés.

En tant qu’assuré, vous avez des droits et des responsabilités dans le cadre du processus de règlement de sinistre. Vous avez le droit de demander des éclaircissements sur la nécessité d’examiner des parties de votre maison qui ne sont pas directement affectées par le sinistre. Si vous avez des préoccupations quant à l’étendue de l’inspection, vous pouvez en discuter avec votre assureur ou l’expert en question.

Cependant, il est également essentiel de se rappeler que le refus total de permettre l’inspection de l’expert pourrait avoir des conséquences sur le règlement de votre réclamation. Si l’expert estime que l’inspection complète est nécessaire pour évaluer correctement les dommages, votre refus pourrait compliquer le processus de règlement.

Je vous recommande donc de communiquer directement avec votre assureur pour discuter de vos préoccupations et de demander des explications sur la nécessité de l’inspection complète. Si vous avez des doutes ou des questions sur la manière dont votre réclamation est traitée, il peut également être utile de consulter un avocat ou un conseiller juridique spécialisé dans les litiges d’assurance pour obtenir des conseils spécifiques à votre situation.

Bonne journée

Tout d'abord merci d' aider les sinistrés ,

Mon problème est le suivant : l ’expert qui avait été envoyé par mon assurance à bien vu toutes mes factures et paiements bancaire , je pense que c'est son métier et pour moi son travail à était très professionnel et je ne comprend pas leurs démarche ? mais maintenant mon assurance me réclame les factures ? je vous met le mail du gan vous comprendrez mieux la situation . Bien cordialement .

Votre sinistre est enregistré sous la référence « 2019/MG/00099 » (à rappeler lors de tout échange ultérieur pour une meilleure gestion de votre dossier)

Bonjour Monsieur PELISSIER,

Nous revenions vers vous dans le cadre de votre sinistre.

Nous avons réceptionné le rapport d'expertise. Dans ce rapport, l'expert nous indique avoir réceptionné les photocopies des factures des biens dérobés.

Or, pour la bonne gestion de votre dossier, nous avons besoin des factures originales d'achats.

Nous vous prions, de ce fait, de nous transmettre les factures à l'origine des photocopies.

Nous restons à votre disposition pour toute information complémentaire.

Cordialement

Service Indemnisations eGan

Bonjour,

Les originaux permettent de s'assurer que vous n'avez pas fourni des faux. C'est juste une formalité.

Bien à vous,

Bonjour

L'expert d assuré doit il faire un suivi des travaux/dossier après avoir été indemnisé par l'assurance de son client en cas de gros sinistre incendie qui implique la reconstruction d'un bâtiment ?