Pour bénéficier des garanties de votre contrat, vous devez payer une prime d’assurance ou des cotisations à votre assureur. Le montant de cette prime définit bien souvent le niveau de couverture dont vous bénéficiez. Alors, quel est son mode de calcul ? Quelle est la différence entre une cotisation et une prime d’assurance ? Qu’est-ce qu’un appel de prime ? On vous explique tout !

Prime d'assurance : définition

Une prime d’assurance est la somme que paie le souscripteur d’un contrat à un assureur en échange des garanties définies. En d’autres termes, c’est le montant final que vous payez à échéance de votre contrat pour être couvert contre des risques prédéfinis avec la compagnie d’assurance. La prime d’assurance est donc annuelle.

La majorité des contrats d’assurance est à tacite reconduction, soit renouvelés chaque année sans que vous ayez à faire quoi que soit. Votre prime est elle aussi reconduite automatiquement.

Généralement, la prime d’assurance augmente en fonction du nombre de garanties auxquelles vous adhérez. Plus vous avez de garanties, plus les risques couverts sont nombreux. Les assureur ont aussi une "prime de référence", qui leur sert d'indicateur pour fixer les primes de leurs adhérents.

La prime d’assurance est composée de 3 parties :

- le risque : représentant le coût potentiel du sinistre à assurer ;

- les frais : de gestion par exemple, qui permettent à l'assurance de couvrir ses charges (loyers, salaires des employés) ;

- le bénéfice : soit la marge (positive ou négative) que l’assureur décide d’accorder à une certaine population en lien avec ses objectifs commerciaux. Par exemple, s’il souhaite attirer une population jeune, considérée comme à risques, il acceptera une marge négative sur cette population.

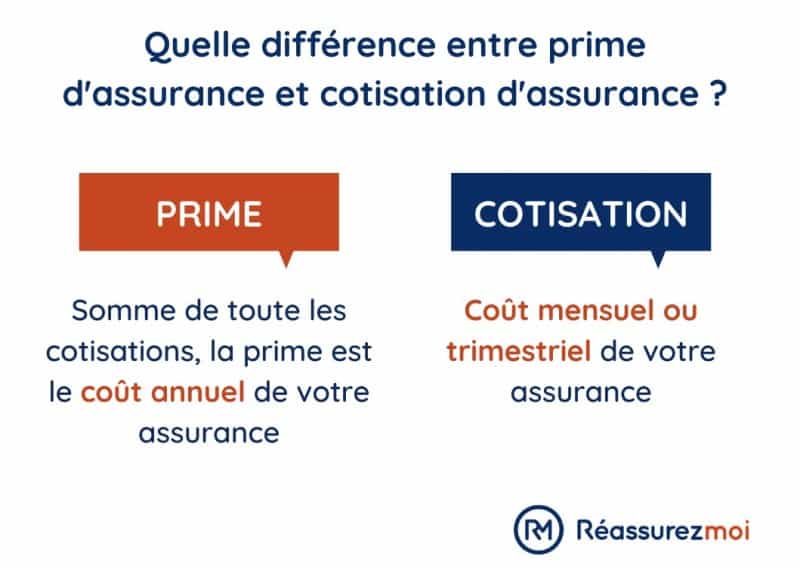

Quelle est la différence entre prime d’assurance et cotisation d'assurance ?

Ces 2 termes représentent la même chose : ce que va vous coûter votre police d'assurance. Il existe tout de même une légère différence :

- la prime d’assurance est souvent admise comme la somme de toutes les cotisations, elle représente donc le coût total du contrat d’assurance pour un an ;

- on parle de cotisations lorsqu’on souhaite parler du coût mensuel : c’est le montant que vous versez mensuellement (ou trimestriellement) à votre assurance sur les bases fixées par votre contrat.

Ainsi, ne soyez pas surpris si le montant de la prime est plus élevé que celui de la cotisation d’assurance !

Lorsque vous souscrivez un contrat d’assurance, vous avez souvent le choix du rythme de vos paiements. Les assureurs proposeront 3 options : cotisations mensuelles ou trimestrielles, ou prime annuelle d’assurance. Dans certaines compagnies d’assurance, vous pouvez obtenir une réduction si vous choisissez de régler votre assurance annuellement.

Si vous cherchez à vous assurer, il est important de mettre en concurrence les différentes compagnies d’assurance. Cela vous permettra de trouver le contrat présentant la prime la plus avantageuse par rapport aux garanties voulues et à votre niveau de risque. Que vous souscriviez une nouvelle couverture ou que vous souhaitiez changer d'assurance, n’hésitez donc pas à mettre en concurrence les offres !

Pour cela, Réassurez-moi met d'ailleurs à votre disposition un comparateur en ligne et gratuit de polices d'assurance. En renseignant vos besoins d'assurance (mais pas vos coordonnées), vous obtiendrez en quelques minutes les meilleurs devis du marché :

Qe quoi est composée une prime d'assurance ?

Le calcul risque / prime varie en fonction des critères attribués au type d’assurance. Il n’existe pas de formule de calcul définie pour une prime d’assurance. L’assureur regardera principalement les critères suivants :

- profil du souscripteur : âge, état de santé, responsable de sinistres antérieurs ;

- objet assuré : habitation, auto, prêt immobilier ;

- localisation : les tarifs varient selon les régions, ou si vous vivez en milieu urbain ou rural ;

- risque couvert : si les garanties sont nombreuses, la prime d’assurance augmentera ;

- franchise, souvent oubliée, influe fortement sur le montant de la prime d’assurance. Plus la franchise d'assurance sera élevée, moins la prime sera importante.

La prime d’assurance inclut également des taxes fixées par le gouvernement, telle que la « taxe terrorisme », qui permet de financer le fonds de garanties des victimes des actes de terrorisme et d’autres infractions.

Vous pouvez retrouver ci-dessous le détail des 4 éléments composant la prime d'assurance :

| Définition | À quoi ça correspond ? | |

|---|---|---|

| Prime pure | Montant du sinistre moyen que l'assureur doit prendre en charge | Prime de risques |

| Chargement de sécurité | Montant s'ajoutant à la prime pure, permettant de résister à la volatilité naturelle des sinistres | Marge |

| Chargement pour frais de gestion | Frais de gestion des sinistres et frais fixes | Salaires, loyer, matériel, indemnisations des victimes |

| Taxes | Taxes imposées par le gouvernement | Taxe changement climatique, taxe terrorisme... |

Ainsi, pour une assurance habitation, l’assureur regardera le lieu de résidence, le statut de l’assuré (propriétaire, locataire), la sécurité du logement, la valeur des biens présents dans le logement...

Pour une assurance auto ou moto, il prendra en compte le lieu de résidence, le type de véhicule, le nombre de kilomètres parcourus par an, le niveau de protection souhaité, le lieu de stationnement, etc.

Lorsque vous souscrivez une mutuelle santé, les critères seront davantage portés sur votre personne. Plus vous êtes âgé, plus le montant de votre prime sera élevé. La prime d’assurance santé dépend par ailleurs de vos besoins : vous pouvez par exemple vouloir des garanties plus importantes pour tout ce qui relève de l’ophtalmologie, par exemple.

La prime d’assurance prêt immobilier peut elle être évaluée selon deux modes de calcul : les cotisations variables calculées sur le capital restant dû et la prime de risque d’une part, et les cotisations fixes calculées sur le capital initial d’autre part. Dans le premier cas, les cotisations diminuent au fil de l’emprunt, puisque basées sur le capital restant dû. Dans le second cas, le taux appliqué est fonction du montant emprunté initialement.

Dans quels cas la prime d’assurance peut-elle augmenter ?

Il existe une clause d’indexation qui consiste à lier l’augmentation des garanties et des cotisations à la progression d’un indice représentatif de la hausse des prix dans un domaine. La plupart des contrats comprennent cette clause, qui permet à la compagnie d’assurance de réajuster automatiquement et dans la même proportion le montant de la prime et le niveau des garanties. Ainsi, il n’est pas nécessaire de modifier le contrat en lui-même.

Vous pouvez trouver le montant de l’indice sur l’avis d’échéance que vous recevez chaque année à l’approche de la date anniversaire de votre contrat.

L’assureur peut décider d’augmenter le montant de la prime d’assurance, on parle de revalorisation de la prime d’assurance. Il faut cependant que le contrat comprenne une « clause de révision » ou une clause « d’adaptation des cotisations ». Si le contrat n’en contient pas et que l’assureur augmente malgré tout la prime, l’assuré peut s’y opposer et continuer d'être couvert sur la base de l’ancien tarif. En cas de litige avec votre assureur à ce sujet, vous pouvez faire appel au médiateur d'assurance.

Dans tous les cas, la compagnie doit obligatoirement informer son client d'une augmentation, lequel dispose de 15 jours à 1 mois pour demander la résiliation de l'assurance s'il ne l'accepte pas. En effet, il s'agit d'un motif valable pour résilier votre contrat hors échéance et sans pénalité.

Diverses causes peuvent justifier l’augmentation de la prime d’assurance ou des cotisations, parmi lesquelles : un ajout ou une extension de garanties, une aggravation de l’état de santé de l’assuré, un malus suite à un accident, un ajout de garantie imposée par l’État (garantie catastrophe naturelle par exemple). Dans ce dernier cas, l’assuré ne peut contester la hausse du montant de sa prime.

Comment traiter la prime d’assurance en comptabilité ?

Une entreprise a tout intérêt à se prémunir contre certains risques : tels que la dégradation de marchandises, les impayés, la perte de chiffre d’affaires, le décès du chef d’entreprise, les attaques en justice, etc. La comptabilisation des primes d'assurance se fait sur le compte des « services extérieurs 61 » et plus précisément sur le compte 616 « primes d’assurance », lui-même encore subdivisé :

- compte 6161 Multirisques ;

- compte 6162 Assurance obligatoire dommage construction ;

- compte 6163 Assurance transport ;

- compte 6164 Risques d’exploitation ;

- compte 6165 Insolvabilité clients.

Prenons un exemple de comptabilisation d’une assurance auto : une entreprise reçoit un appel de son assureur en date du 1er juillet 2017. Le montant à payer pour la période du 1er juillet 2017 au 30 juin 2018 est de 10 000 €, somme qui sera prélevée le 15 juillet. Il faudra donc enregistrer l’appel du 1er juillet 2017 en débit sur le compte 616 « Primes d’assurance » et en crédit du compte 401 « Fournisseurs » pour 10 000 €, puis constater le paiement le 15 juillet 2017 en débit du compte 401 « Fournisseurs » et en crédit du compte 512 « Banque » pour 10 000 €. La régularisation intervenant à la clôture de l’exercice devra être enregistrée dans le compte 486 « charges constatées d’avance ».

Qu’est-ce qu’un appel de prime ?

Un appel de prime est un avis d’échéance demandant le règlement de la prime d’assurance. Le montant de la prime d’assurance à verser ainsi que la date limite de paiement doivent être rappelés sur ce document. Il faut distinguer l’échéance principale des échéances secondaires : la première définit la date jusqu’à laquelle vous êtes couvert, les secondes représentent le fractionnement de vos cotisations (mensuel, trimestriel, semestriel).

Dans le cadre d’une mutuelle santé par exemple, l’appel à cotisation doit être reçue 3 semaines minimum avant la date d’échéance du contrat.

L’assuré dispose généralement de 10 jours pour régler sa prime d’assurance. Une fois ce délai passé, la compagnie d’assurance fait parvenir une lettre recommandée de mise en demeure de payer la prime. 30 jours supplémentaires sont alors accordés à l’assuré. Si aucun paiement n’est réalisé, l'assuré n'est plus sous garantie et l’assureur peut résilier le contrat sous 10 jours.

bonsoir pour la souscription d un contrat auto le premier reglement s effectue comment Merci

Bonjour,

Lors de la souscription d’un contrat d’assurance auto, le premier règlement s’effectue généralement selon les modalités convenues avec votre assureur. Vous pouvez opter pour un paiement annuel en une seule fois ou pour un paiement fractionné (mensuel, trimestriel, semestriel). Il est important de noter que le paiement fractionné peut entraîner des frais supplémentaires, appelés « frais de fractionnement », qui varient selon les compagnies d’assurance.

Bonne journée !

Bonjour,

Je cherche le montant de ma prime d assurance pour le logement que j ai mis en location.

A quoi correspond cette « prime » et où je peux trouver ce montant ?

Merci beaucoup.

Bonjour,

Merci pour votre message. La prime d’assurance correspond au montant que vous payez chaque année (ou par trimestre ou mois) pour assurer votre logement. Dans votre cas, il s’agit de l’assurance propriétaire non occupant si le logement est en location.

Vous pouvez retrouver ce montant :

– sur l’avis d’échéance envoyé par votre assureur

– dans votre contrat d’assurance habitation

– sur votre espace client en ligne si votre assureur en propose un

– ou en contactant directement votre assureur

Bonne continuation dans vos démarches.

Bonjour !

J'ai un appartement que j'ai mis en location ; ma locataire a assuré l'appartement, et moi-même je paie "les murs" de l'habitation louée. Une amie, dans le même cas que moi, m'a dit que cette prime était déductible des impôts ; pouvez-vous me dire si c'est exact ? Merci d'avance pour votre réponse…

Bonjour,

Votre prime d'assurance est en effet déductible de vos revenus fonciers, à condition de respecter les conditions suivantes :

– Votre assurance couvre un bien locatif et les risques pouvant l'atteindre (dégât des eaux, incendie, vol, etc.) afin de garantir l'acquisition ou la conservation des revenus.

– Les revenus issus de ce bien sont imposés dans la catégorie des revenus foncier.

Cordialement.

bonjour sa fait 7ans que je suis assuré dans la même assurance je suis locataire d'un appartement de 70m2 et j'ai un enfant qui va à l'école je paye 28,32 € chaque mois et dès que c'est le dernier mois je paie 34€32 je trouve que c'est cher vous en pensé quoi sachant que je suis assuré pour le minimum 15 000€ merci de m'éclairer

Bonjour,

Je vous conseille de contacter votre assurance pour lui poser la question.

Sachez que vous pouvez aussi changer d'assurance pour trouver une assurance moins chère ou plus adaptée à vos besoins.

Voici un lien qui vous permettra de faire des comparaisons entre différentes assurances gratuitement : https://reassurez-moi.fr/guide/assurance-habitation