La résiliation de contrats d’assurance peut encore sembler complexe, malgré les lois Hamon et Chatel venues simplifier les démarches. Échéance, motif, procédure, délai, tout ceci est cadré par le Code des assurances. Parmi les points sur lesquels il faut être vigilant pour résilier son contrat sereinement, le délai de résiliation est particulièrement important. Alors, qu’est-ce qu’une date d’échéance ? Quel est le délai de résiliation pour changer d’assurance ? Ai-je un droit de rétractation ? Que dit la loi ? On vous dit tout !

Quelle est la date d’échéance de mon contrat d’assurance ?

Vous devez connaitre la date d’échéance de votre contrat pour pouvoir le résilier dans les temps et ainsi éviter toute mauvaise surprise.

Qu’est-ce qu’une date d’échéance en assurance ?

La date d’échéance est la date à laquelle votre contrat prend fin. Il faut savoir que la plupart des contrats sont à tacite reconduction : c’est-à-dire qu’il y a renouvellement automatique chaque année. Si vous ne vous y opposez pas à temps, votre contrat sera donc reconduit pour une durée définie, bien souvent d’un an.

Il est important de connaitre cette date d’échéance, car le délai de résiliation varie selon si la demande de résiliation de votre assurance est faite après cette date, ou avant cette date.

Date anniversaire ou date précisée dans le contrat ?

La plupart du temps, la date d’échéance est la date anniversaire de souscription au contrat. Il se peut cependant que ne soit pas le cas : en effet, certaines compagnies d’assurance définissent une date commune pour tous les contrats, au 1er janvier ou au 1er mars par exemple. Beaucoup de mutuelles procèdent de la sorte pour des raisons de facilité de gestion notamment. Il faut donc être attentif et bien vérifier la date d’échéance de votre contrat dans les conditions générales.

La date anniversaire de souscription au contrat peut être différente de la date de signature : par exemple si vous souscrivez par téléphone à un contrat d’assurance mais que vous ne renvoyez et signez le document qu’une semaine plus tard. La date d’échéance concerne bien la date de souscription et non la date de signature.

Quand faire la demande de résiliation de mon contrat d’assurance ?

Résiliation à date d’échéance de l'assurance

Que vous soyez sur le point de vendre votre bien immobilier assuré, ou que la concurrence propose des offres d'assurance auto ou habitation plus avantageuses, vous pouvez à tout moment vouloir changer votre contrat d’assurance.

La loi prévoit une résiliation à date d’échéance, également appelée résiliation annuelle, par l’assuré comme par l’assureur. Ainsi, chaque année, vous pouvez mettre fin à votre contrat en envoyant une lettre de résiliation recommandée à votre compagnie d’assurance dans un délai de deux mois minimum avant la date d’échéance. Certains contrats prévoient un délai d’un à trois mois avant votre date d’échéance, n’hésitez pas à vérifier les dispositions de votre contrat ! Par ailleurs, nous vous conseillons d’envoyer le courrier recommandé avec un accusé de réception même s’il n’est pas obligatoire : cela vous permettra d’avoir un élément de preuve en cas de litige.

La impose aussi aux assureurs d’envoyer un avis d’échéance minimum 15 jours avant la date d’échéance pour rappeler à leurs clients la prochaine reconduction de leur contrat. C'est la loi Chatel sur l'assurance. Si cela n’est pas fait dans les temps, le délai de résiliation varie légèrement (pour plus de détails, nous développons ce point quelques lignes plus bas).

Les contrats d’assurance vie et les assurances collectives ne sont pas concernés par cette loi.

Résiliation hors échéance de l'assurance

Depuis la loi Hamon sur l'assurance, la résiliation hors échéance est facilitée : vous pouvez résilier à tout moment après la 1ère année d'adhésion, sans donner de motif. Il vous suffit d’envoyer une lettre recommandée à votre assureur pour résilier. Cela concerne les assurances multirisques habitation, automobile, santé et affinitaires (une assurance affinitaire est une assurance proposée en complément d’un bien ou d’un service, comme l’assurance d’un téléphone, par exemple).

En revanche, lors de la première année d’adhésion, vous pouvez résilier seulement suite à certains évènements (changement de situation personnelle ou professionnelle comme un déménagement par exemple, ou parce que votre assureur a résilié un des contrats qui vous liait). Vous devez faire parvenir la lettre recommandée dans un délai de 3 mois suivant l’évènement invoqué. Il est désormais également possible de résilier par lettre recommandée électronique.

Votre nouvel assureur peut effectuer pour vous les démarches de résiliation auprès de votre assureur actuel, pour les assurances obligatoires (comme pour l’assurance habitation par exemple).

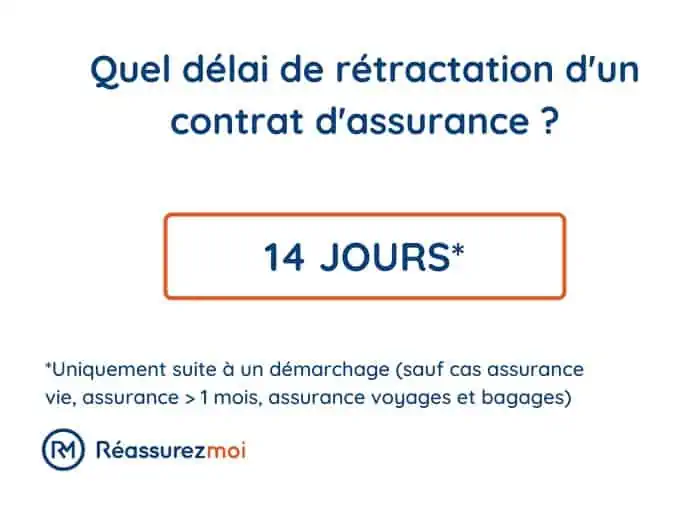

Délai de rétractation de l'assurance

Le délai de rétractation est de 14 jours calendaires révolus suivant la souscription au contrat. Vous n’avez pas à fournir de motif et n’aurez aucune pénalité. Il est possible de se rétracter pour les contrats non professionnels comme l’assurance habitation, auto, scolaire, entre autres.

Attention, la rétractation ne concerne que les contrats conclus suite à du démarchage, qu’il soit physique, téléphonique ou en ligne.

Les contrats pour lesquels vous ne pouvez invoquer ce délai de rétractation sont les suivants :

- contrats d’assurance d’une durée maximum d’un mois ;

- contrats d’assurance voyage et bagage ;

- contrats d’assurance vie et de capitalisation, qui comprennent un droit de renonciation de 30 jours dans tous les cas.

Que dit la loi Hamon sur la résiliation de mon assurance ?

La loi Hamon, dite loi sur la consommation, a été mise en place pour favoriser la concurrence du marché des assurances et ainsi davantage protéger le consommateur. On parle également de résiliation infra-annuelle, en opposition à la résiliation à date d’échéance qui elle, est la résiliation annuelle.

La loi Hamon permet donc aux assurés de résilier leur contrat à tout moment, sans motif ni pénalités, après un an d’engagement. Elle concerne des contrats d’assurance ancrés dans le quotidien, tels que l’assurance habitation, santé, auto, moto, ainsi que les assurances affinitaires (assurances en complément d’un bien ou d’un service).

Ainsi, après un an d’adhésion à votre assurance, vous pouvez la résilier sans faire attention aux délais !

Dans le cas des assurances obligatoires, le nouvel assureur est même chargé de réaliser les démarches pour vous auprès de votre ancienne compagnie. Avant de vous tourner vers un assureur, prenez le temps de comparer les offres ! Notre comparateur d'assurances est 100 % gratuit, indépendant, et totalement anonyme.

Que dit la loi Chatel sur la résiliation de mon contrat d'assurance ?

La loi Chatel impose aux compagnies d’assurance d’envoyer un avis d’échéance à leurs assurés pour les prévenir de la reconduction prochaine de leur contrat. Elles doivent l’envoyer au minimum 2 semaines avant la date d’échéance du dit contrat.

- Si la compagnie d’assurance n’envoie pas l’avis d’échéance dans les temps, l’assuré a droit à un délai de 20 jours supplémentaires pour s’opposer au renouvellement de son contrat s’il le souhaite.

- Si aucun avis d’échéance n’est parvenu à l’assuré, il peut donc résilier son contrat n’importe quand, une fois la date d’échéance passée.

Si l'assuré souhaite résilier et pour que ce soit valable, il doit donc envoyer la lettre recommandée avant l’expiration de ce délai de 15 jours.

Dans quel cas peut-on renoncer à un contrat d’assurance ?

La renonciation d’un contrat d’assurance est le fait d’abandonner ses droits amenés par le contrat, et donc de l’annuler. Également appelée rétractation, la renonciation n’est pas applicable à tous les contrats d'assurance.

Quand peut-on renoncer à son contrat d’assurance ?

Il existe deux cas dans lesquels la renonciation est possible : vous disposez de 14 jours calendaires pour renoncer au contrat auquel vous venez de souscrire suite à un démarchage. Ce contrat doit cependant être à des fins non professionnelles : par exemple, une assurance moto, scolaire, une garantie des accidents de la vie…

Aujourd’hui, le démarchage peut être physique, téléphonique, via un courrier personnalisé, en ligne, etc. Lorsque vous ne sollicitez pas vous-même la compagnie d’assurance ou lorsque vous donnez suite à une offre par appel téléphonique : c’est du démarchage. Cette pratique qui consiste à inciter le consommateur à acheter ne nécessite pas forcément la présence du démarcheur devant vous.

Pour résilier, vous devez envoyer votre lettre de résiliation recommandée, de préférence avec accusé de réception dans un délai de 14 jours. La résiliation devient alors effective à la date de réception par l’assureur de votre lettre.

Si vous souhaitez être indemnisé pour un sinistre intervenant durant cette période, vous ne pourrez plus vous rétracter (en règle générale).

La renonciation prévue par le contrat de l’assurance vie : dans ce cas particulier, l’assuré dispose d’un délai de renonciation de 30 jours. Il doit en notifier sa compagnie d’assurance par un courrier recommandé avec accusé de réception.

| Assurances concernées | Délai | |

|---|---|---|

| Renonciation suite à un démarchage | Assurances non professionnelles (auto, moto, scolaire, GAV...) | 14 jours |

| Renonciation prévue par le contrat | Assurance vie | 30 jours |

Lettre type de résiliation d’un contrat d’assurance

Vous l’aurez compris, le délai de résiliation varie en fonction du moment de la demande de résiliation. D’autre part, ce délai influe sur la composition de votre lettre de résiliation. En général, une lettre de résiliation doit contenir :

- votre nom, prénom, adresse postale, votre numéro d’assuré ;

- les coordonnées de votre compagnie d’assurance ;

- en objet : votre volonté de résilier votre contrat numéro xxx ;

- le motif, s’il est nécessaire.

Vous pouvez bien entendu écrire vous même votre lettre de résiliation, ou bien si vous souhaitez vous simplifier la tâche, nos experts ont rédigé un certain nombre de lettres type. Nous vous proposons ici une lettre de résiliation d’assurance habitation suite à un changement de situation (donc hors échéance), ainsi qu'une lettre de résiliation à échéance.

Exemple de lettre de résiliation à échéance de l'assurance habitation :

Exemple de lettre de résiliation hors échéance de l'assurance habitation :

Depuis le 1er juin 2023, les assureurs qui proposent de conclure un contrat d'assurance sur leur site, ou via une application mobile, ont l'obligation de proposer à leurs clients un accès direct à la fonctionnalité de résiliation ou de dénonciation du contrat (Article L113-14 - Code des assurances). C'est ce qui est appelé "la résiliation en 3 clics". Cela a pour but de simplifier la procédure de résiliation d'assurance et ainsi favoriser les changements de contrats !

Cas particulier : la résiliation par l’assureur

Si vous avez souscrit plusieurs contrats auprès d'une même compagnie d’assurance et qu’elle résilie l’un d'eux, vous pouvez rompre les autres sans aucun motif et à tout moment.

À date d'échéance

L’assureur, comme l’assuré, peut résilier le contrat à date d’échéance, sans invoquer quelconque motif. Le Code des assurances lui en donne tout à fait le droit. Il doit cependant prévenir l’assuré de sa décision par lettre recommandée, en respectant un préavis de deux mois.

Après un sinistre

La possibilité de résiliation par l’assureur après un sinistre doit être mentionnée dans le chapitre résiliation des conditions générales de votre contrat. Si elle n’y figure pas, la compagnie d’assurance ne peut rompre le contrat pour ce motif. La résiliation prendra effet un mois après sa notification. Il faut savoir que l’assureur devra rembourser la cotisation versée entre la prise d’effet de la résiliation et l’échéance initialement prévue.

Pour non paiement des cotisations

Si vous ne réglez pas votre cotisation dans les 10 jours qui suivent son échéance, votre assureur se verra dans l’obligation de vous envoyer une mise en demeure de payer sous 30 jours par lettre recommandée. Suite à cela, il peut y avoir plusieurs cas :

- vous réglez la cotisation et tout rentre dans l’ordre ;

- si aucun règlement n’est fait lors de ces 30 jours de mise en demeure, le contrat fera l’objet d’une suspension de garantie, et l’assureur se réservera le droit de le résilier ou non ;

- si vous réglez votre cotisation dans les 10 jours qui suivent les 30 jours initiaux de mise en demeure, la suspension est levée dès le lendemain du paiement. Cependant, l’assureur ne garantit pas la prise en charge des sinistres qui auraient pu survenir entre la date de suspension et la remise en vigueur du contrat.

Pour aggravation du risque

Un contrat d’assurance est défini à un moment donné pour un risque donné. Or ce dernier augmenter dans le temps. L’assuré doit impérativement déclarer tout évènement pouvant modifier le risque dans un délai de 15 jours, en adressant à sa compagnie d’assurance une lettre recommandée. Les évènements pouvant influer sur l’intensité du risque sont par exemple une profession (ou une pratique d'un sport) dangereuse, un état de santé préoccupant…

L’assureur peut ainsi, s’il estime que la probabilité du risque est supérieure à celle qu’elle était lors de la souscription, mettre un terme au contrat de son assuré. On dit qu’il y a « aggravation du risque ».

Suite à une déclaration frauduleuse

Votre assureur peut résilier votre contrat suite à une omission ou une fausse déclaration de votre part. Il faut donc être très vigilant et vérifier l’exactitude des informations que vous donnez à votre compagnie d’assurance. Elle devra vous notifier de cette décision par lettre recommandée avec accusé de réception. Le terme du contrat se fera dans un délai de 10 jours.

Bonjour, nous avons résilié nos assurances habituelles et voitures chez Groupama que nous avions depuis 2017 parce que l’assurance de notre banque nous faisait économiser plus de 600€ l’année.

Groupama nous a ressorti un échéancier pour l’année à venir sous prétexte que l’on devait leur rembourser le 1er mois gratuit qu’ils nous avez offert à la souscription. Nous les avons appelés mais ils nous disent que c’est parce qu’on n’a pas respecté la date d’échéance.

La loi Hamon ne s’applique pas dans notre cas?

Je vous remercie pour votre aide.

Bonjour,

La loi Hamon, officiellement connue sous le nom de loi Consommation, mise en vigueur en janvier 2015, a été créée pour faciliter la résiliation de certains contrats d’assurance. Selon cette loi, après la première année de souscription, les assurés peuvent résilier leurs contrats d’assurance auto, moto et habitation à tout moment, sans frais ni pénalité, avec un préavis généralement d’un mois.

Si vous avez souscrit à vos assurances chez Groupama en 2017, vous auriez donc dû être en mesure de bénéficier de cette facilité de résiliation après la première année de contrat.

Voici les points importants à vérifier concernant votre situation :

Date de résiliation : Si vous avez résilié après la première année d’engagement, en respectant le préavis requis, la loi Hamon devrait s’appliquer, ce qui vous permettrait de résilier sans frais supplémentaires.

Offre promotionnelle : Si l’offre que vous avez acceptée comprenait un premier mois gratuit et qu’il y avait des conditions associées à cette offre (comme le remboursement du mois gratuit en cas de résiliation avant une certaine période), ces conditions doivent être clairement stipulées dans le contrat. Si ce n’est pas le cas, ou si les conditions ne sont pas respectées, il se pourrait que vous n’ayez pas à rembourser le mois offert.

Communication avec Groupama : Il semble y avoir un désaccord entre ce que vous attendiez et ce que Groupama applique. Il serait judicieux de demander une explication écrite détaillée de la part de Groupama concernant la raison pour laquelle ils estiment que vous devez leur de l’argent.

Médiation : Si vous n’arrivez pas à résoudre le litige directement avec Groupama, vous pouvez faire appel au médiateur de l’assurance. Ce service est gratuit et permet de trouver une solution amiable à un conflit avec une compagnie d’assurance.

Bien à vous

Nous avons souscrit un contrat accident de la vie suite à un démarchage téléphonique , il y a quelques années et nous désirons l’arrêter ( ce contrat faisant double emploi avec un autre que nous avions déjà) je voudrai connaître les démarches à effectuer. Contrat est à échéance Août

Bonjour,

Contactez votre assureur : Prenez contact avec votre assureur. Vous pouvez le faire par téléphone, par e-mail ou par courrier postal. Expliquez votre intention de résilier le contrat et demandez les informations et formulaires nécessaires pour le faire.

Délai de préavis : Respectez le délai de préavis spécifié dans votre contrat. Ce délai peut varier d’un contrat à l’autre, mais il est généralement d’un mois à trois mois avant la date d’échéance. Assurez-vous de résilier le contrat dans ce délai.

Rédaction d’une lettre de résiliation : Si votre assureur exige une demande de résiliation par écrit, rédigez une lettre de résiliation. Dans la lettre, indiquez vos coordonnées, les détails de votre contrat, la date souhaitée de résiliation, et les raisons de la résiliation. Signez et datez la lettre.

Envoi de la lettre de résiliation : Envoyez la lettre de résiliation à votre assureur par courrier recommandé avec accusé de réception. Cela vous permettra d’avoir une preuve que vous avez bien demandé la résiliation.

Remboursement des primes : Si vous avez déjà payé des primes pour la période après la résiliation, demandez à votre assureur le remboursement correspondant.

Annulation des prélèvements automatiques : Si vous payez vos primes par prélèvement automatique, assurez-vous d’annuler ces prélèvements une fois que la résiliation est effective.

Confirmation de résiliation : Une fois que votre assureur a traité votre demande de résiliation, assurez-vous de recevoir une confirmation écrite de la résiliation.

Bjr, le 09/06/2011 date d’effet, échéance principale : 01/06/2011, AXA PROTECTION JURIDIQUE.

Je souhaite résilier ce contrat à l’échéance maintenant, mais dans ce contrat effectué dans la date

ci-dessus je m’aperçois que je dois respecter un préavis de DEUX MOIS.. Entre-temps les lois ont changés,je ne sais que faire.

Pourriez-vous svp m’indiquer la marche suivre ?

Bonjour,

la loi Hamon ne s’applique pas à l’assurance protection juridique autonome, car celle-ci n’est pas obligatoire. Vous devrez toujours, s’il s’agit d’un contrat indépendant, respecter le préavis de 2 mois ou profiter de la loi Chatel.

Je vous invite à lire notre page sur le sujet pour plus de détails : https://reassurez-moi.fr/guide/protection-juridique/resiliation

Cordialement

Bonjour,

J’ai souscrit auprès de mon assureur 3 contrats (auto, habitation et familiale accident de la vie privée, je souhaite resilier le contrat familiale accident de la vie privée qui a plus de 10 ans. puis je le faire sans attendre la date anniversaire?

Bonjour, il faut que vous résiliiez à la date d’échéance du contrat (en respectant un préavis de 2 mois). Vous ne pouvez résilier hors échéance qu’en cas de changement de votre situation (déménagement, départ en retraite, etc.) qui de fait, modifierait votre risque assuré.