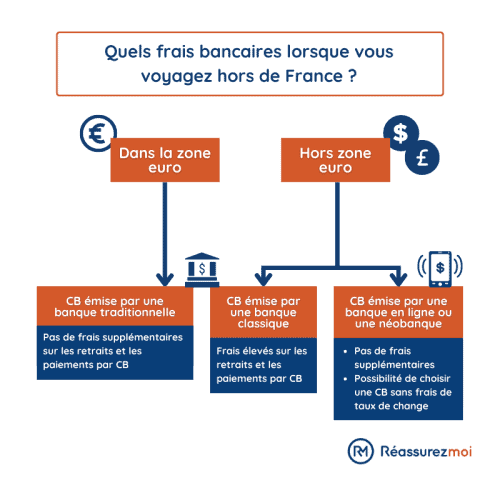

Les retraits et paiements par carte bancaire en euros sont « gratuits » en Europe, c’est-à-dire que votre banque ne prélèvera pas de frais particuliers. En revanche, hors de la zone euro, chaque établissement a sa propre politique en termes de commissions sur les opérations réalisées à l’étranger. Il est alors important de savoir, avant de partir, quels seront les frais ponctionnés et quelles sont les bonnes pratiques à observer pour les minorer. Comparatif, conseils et astuces d'experts pour les éviter !

Quels sont les frais bancaires pour un paiement hors zone euro ?

Quasiment toutes les banques, traditionnelles comme en ligne, retiennent des commissions pour les paiements effectués en devises à l’étranger, c’est-à-dire hors zone euro. Peu importe la carte bancaire : l’utilisation d’une American Express donnera lieu à des frais de paiement hors zone euro de la même manière que celle d’une Visa ou d’une Mastercard.

Toutes les banques ne sont toutefois pas égales quant au pourcentage qu’elles retiennent sur le montant payé. Les frais d’utilisation de la carte bancaire à l’étranger varient donc largement d’un établissement à l’autre. Les banques digitales montent rarement au delà de 2 %, tandis que cela est la norme pour les banques à guichet.

Sachez toutefois que certaines banques en ligne ont mis en place des offres spécifiques, accessibles à tout le monde, à savoir des CB gratuites pour les paiements à l’étranger. Concrètement, ces cartes (proposées seulement pas quelques établissements) prévoient dans leurs conditions qu’aucune commission ne sera prélevée ni sur les retraits, ni sur les paiements en devises.

Attention toutefois aux conditions d’obtention de ces cartes, variables selon les banques en ligne : revenus minimum, nombre d’opérations minimum par an…

Quels frais de carte bancaire à l’étranger ?

Comment sont calculés les frais bancaires à l’étranger ?

Vous le savez sûrement : effectuer un retrait ou utiliser sa carte bancaire à l’étranger génère souvent des frais bancaires, plus ou moins élevés selon les banques. Certains établissements sont très gourmandes sur ce point dès lors que leurs clients réalisent des opérations en devises.

Dans la zone euro (ou dans la zone SEPA pour certaines banques), vous ne supporterez pas plus de frais pour un retrait ou un paiement par CB qu’en France, hormis le cas où votre banque limiterait le nombre de retraits gratuits dans des distributeurs d’autres entités et que vous dépasseriez ce plafond.

Hors-Europe en revanche, vous aurez certainement à supporter, selon les tarifs mis en place par votre banque :

- Des frais en cas de retrait dans un distributeur : frais fixes + parfois des frais variables,

- Des frais en cas de paiement par carte bancaire (frais variables le plus souvent).

Chaque établissement bancaire a sa propre grille tarifaire. Les commissions peuvent aller du simple au triple d’une banque à l’autre. Certaines, en raison de leurs frais élevés, sont clairement à déconseiller aux globe-trotters ou à ceux qui voyagent souvent en dehors de la zone euro.

Les frais fixes et variables peuvent se cumuler lorsque vous réalisez une opération en devises. Les frais de paiement par carte bancaire à l’étranger peuvent par exemple se composer de la manière suivante : 1 euro par opération + 2,50 % du montant.

Quel est le niveau moyen des frais bancaires à l’étranger ?

Les banques en ligne ne pratiquent pas le même niveau de frais que les banques à guichet traditionnelles, banques régionales et grands réseaux nationaux confondus. Pour ces dernières, les frais bancaires à l’étranger font toujours l’objet d’un prélèvement de frais fixes et variables. BNP Paribas ponctionne par exemple 2,90 % du montant retiré et 3 euros par opération.

Les frais moyens sur retrait ou paiement à l’étranger sont en général de 2 à 4 % selon les banques. Les frais fixes en cas de retrait tournent souvent entre 3 et 4 euros par opération.

Les banques en ligne « se contentent », pour la grande majorité d’entre elles, de frais variables et ne prélèvent pas de commissions fixes. Le pourcentage est en outre très souvent plus bas (moins de 2 % pour Fortuneo par exemple et pour de nombreux autres pure players) que celui pratiqué par les banques historiques.

Vous le comprenez, la note totale des frais pourra être particulièrement salée à la fin du séjour. Afin de réduire celle-ci, pensez aux bonnes pratiques que nous avons abordées précédemment.

Précisons enfin que certains établissements bancaires ont des offres annuelles spécifiques et particulièrement adaptées aux globe-trotters, ou en tout cas aux particuliers voyageant régulièrement. Il pourra par exemple s’agir d’options prévoyant des frais réduits pour les paiements par CB à l’étranger toute l’année (voire une gratuité), d’un certain nombre d’opérations gratuites par période d’un an…

Notre comparatif des frais de retrait à l’étranger

| Banques | Frais facturés |

|---|---|

| 3,30 € + 2,30 % |

| 3,35 € + 2,45 % |

| 3,90 € + 2,25 % | |

| 3 € + 2,80 % |

| 1,94 % |

| 3 € + 2,90 % |

| 3,30 € + 2,30 % | |

| 3,30 € + 2,30 % |

Retirer de l’argent à l’étranger a donc souvent un coût. On distingue :

- La commission que peut prendre votre banque sur le retrait à l’étranger,

- La commission éventuellement perçue par l’établissement local gérant le distributeur.

Ces deux types de commission sont cumulables. Mieux vaut donc éviter de multiplier les « petits » retraits si ces deux types de frais s’appliquent.

Au Canada par exemple, vous pourrez vous voir facturer 2 ou 3 dollars canadiens de frais, et ce sur de nombreux distributeurs. Ces derniers viendront s’ajouter à ceux éventuellement ponctionnés par votre banque. Le cas échéant, vous serez toujours prévenu et pourrez annuler l’opération afin de trouver un autre « guichet ».

On note que de petites différences entre les banques traditionnelles en matière de frais sur retraits. Pour supporter vraiment moins de commissions, il faudra vous tourner vers une banque en ligne. Ces dernières sont bien moins gourmandes et ne facturent pas, pour la plupart d’entre elles, de frais fixes par opération.

Notons que certains établissements proposent une « option internationale » payante qui vous permet de réaliser par exemple 5 retraits et 10 paiements gratuits pendant votre séjour. D’autres, et notamment les banques digitales, « offrent » plusieurs retraits internationaux gratuits chaque année (comme Monabanq par exemple). Si vous partez pour une durée longue, sachez que certaines banques proposent des offres conçues pour les expatriés. C'est le moment de vous renseigner !

Frais bancaires à l’étranger : comment choisir sa banque et sa carte bancaire ?

Nous l’avons dit, les banques traditionnelles à guichet facturent plus de frais que les banques en ligne, et pas uniquement en matière de commissions sur retraits / paiements à l’étranger. Les banques digitales proposent par exemple souvent une CB gratuite, ne prennent pas de frais de tenue de compte…

Cela s’explique simplement : les banques digitales (les « pure players ») sont soumises à moins de frais de gestion, de personnel, d’immobilier… En conséquence, elles sont en mesure d’être moins gourmandes sur le plan de la facturation.

Si vous voyagez beaucoup, vous vous devez d’opter pour une banque pas chère pour ce qui est des opérations internationales comme les virements. La meilleure solution est donc de choisir une banque en ligne.

Afin de vous aider à dénicher la meilleure offre, Réassurez-moi vous propose son propre comparateur de banques et banques en ligne. Vous trouverez une trentaine d'offres adaptées à vos besoin selon que vous cherchiez une banque pour non résident ou seulement flexible à l'étranger. Remplissez vos critères et trouvez l'offre qui vous convient !

Notre outil est entièrement gratuit, sans engagement et très simple d’utilisation. Il vous permet d’accéder, à partir d’un formulaire unique, à une sélection calibrée, selon votre profil, des meilleures banques digitales du marché.

Toutes les informations essentielles pour faire le bon choix (le niveau de frais pratiqués entre autres) seront visibles en un coup d’oeil sur la page résultats. Il sera alors très simple de mettre les établissements en concurrence.

Vous gagnerez ainsi :

- Du temps : vous n’avez plus à passer en revue les offres de banque en ligne les unes après les autres,

- De l’argent, en choisissant celle qui vous conférera le meilleur rapport qualité de services / frais.

Nos conseils d’experts pour éviter les frais bancaires à l’étranger

Anticiper ses frais bancaires avant le départ

Voici quelques bonnes pratiques qui pourraient vous permettre d’éviter les frais bancaires à l’étranger, ou en tout cas de les réduire :

- Ouvrez un compte auprès d’une banque en ligne qui propose par exemple une carte bancaire sans frais sur les retraits et paiement en devises, comme Boursorama et son offre Ultim. Attention toutefois, ces offres sont souvent conditionnées : revenus minimum, utilisation régulière de la CB (au moins une fois par mois)…

- Pensez aux offres alternatives des néo-banques comme N26 ou Revolut, qui vous permettent d’ouvrir un compte gratuit (ou payant si vous souhaitez augmenter les plafonds de votre carte) et de bénéficier d’une CB Visa ou Mastercard gratuite en matière de paiements et retraits à l’étranger.

- Retirez des devises avant de partir / commandez-en auprès de votre banque. Notons que ce service est payant (et plutôt cher) auprès des banques en ligne.

- Souscrivez à une « option internationale » si votre banque en propose une (ce n’est pas le cas de toutes). Certaines banques proposent des offres internationales pouvant être adaptées à votre situation.

Frais bancaires sur place

Afin de minorer au maximum les frais de retraits bancaires à l’étranger (si votre banque en facture), minimisez tout simplement le nombre d’opérations. Cela vous permettra d’économiser sur les frais fixes. Mieux vaut donc faire, par exemple aux USA, un retrait de 500 dollars que 5 de 100 dollars.

Le but est donc d’amortir au maximum la commission fixe. Attention toutefois à ne pas « trop » retirer, sous peine de devoir supporter le taux de change à votre retour sur les devises restantes.

Autre chose à savoir : certaines banques prévoient un plafond par opération, comme une commission variable maximale. Vous ne supporterez donc pas de frais sur l’entièreté de la somme retirée si vous le dépassez.

Selon votre banque, il peut parfois être plus intéressant de passer par un organisme privé pour vos transferts d'argent à l'international. Notre comparatif des plateformes de transfert d'argent vous présente les meilleures offres.

Quid des frais pour un virement bancaire international ?

Vous êtes nombreux à penser que les virements bancaires internationaux sont soumis à des frais élevés. En effet, certaines banques ponctionnent des frais et commissions importants. Toutefois, d’autres acteurs sont bien moins gourmands en la matière.

Virement international : montant maximum autorisé et frais bancaires

La loi ne dit rien sur un éventuel montant maximum de virement international ponctuel. Ce sont les établissements bancaires qui posent directement leurs limites.

Les frais liés aux virements internationaux varient largement selon les banques. Afin de connaître le niveau de frais pratiqué par votre banque, vous pouvez consulter l’extrait des tarifs standard en agence ou en ligne.

Comme pour les retraits et les paiements par carte bancaire à l’étranger, les banques en ligne sont moins chères que les banques à guichet en ce qui concerne les virements internationaux. En effet, leurs frais facturés sur leurs services et produits bancaires sont très compétitifs.

Pour recevoir un virement bancaire de l’étranger vers la France, la somme est convertie en euros si votre compte est libellé dans cette monnaie. Votre banque vous facturera des frais de réception, entre 10 et 20 € par virement international reçu.

Comment réduire au maximum les frais d'un virement international ?

Il existe trois types de frais applicables aux virements à l’étranger :

- Les frais d’émission ;

- Les frais de réception ;

- Les commissions de change.

Si les banques traditionnelles à guichet ont tendance à facturer des frais proportionnels au montant transféré, les banques digitales quant à elles sont moins gourmandes et retiennent un montant forfaitaire.

Nos 3 conseils pour réduire les frais de vos virements internationaux :

- Les frais sont en général moins élevés si vous réalisez votre virement international seul, en ligne depuis votre espace personnel ;

- Si vous réalisez régulièrement des virements hors zone SEPA, vous avez tout intérêt à choisir une banque digitale ;

- PayPal est une bonne solution pour faire un transfert d’argent international moins cher, si le destinataire dispose également d’un compte PayPal.

FAQ

Quelles sont les opérations qui génèrent des frais bancaires à l’étranger ?

Lorsque l’on part à l’étranger hors zone euro et que l’on souhaite retirer de l’argent ou bien payer par carte bancaire, des frais bancaires peuvent être attendus.

Quelles sont les cartes bancaires gratuites et sans frais à l’étranger ?

Certaines banques digitales commercialisent des cartes bancaires gratuites permettant de ne payer aucun frais partout dans le monde. C’est le cas de Boursorama Banque avec sa carte internationale Visa Ultim, ou bien de Fortuneo avec ses cartes Fosfo, Gold et World Elite.

Quelles sont les cartes bancaires payantes et sans frais à l’étranger ?

Certaines banques digitales proposent également des cartes bancaires internationales payantes mais sans frais à l’étranger. Notamment, l’offre Uniq+ de Monabanq comprend une carte Visa Classic permettant des paiements et retraits d’espèces gratuits et illimités hors zone euro.

Les néobanques proposent également des cartes payantes sans frais à l’étranger. C’est le cas de Revolut ou encore N26.

Quelles sont les options internationales payantes ?

Certaines banques traditionnelles proposent des « options internationales » payantes, pouvant être souscrites pour une durée limitée et permettant de réaliser gratuitement un certain nombre d’opérations à l’étranger. Par exemple, la Société Générale propose plusieurs offres internationales.

Est-il mieux de payer en espèces ou par carte bancaire à l’étranger ?

Il est généralement conseillé de régler ses achats à l’étranger par carte bancaire, plutôt que de payer en espèces avec des devises locales. Cela est plus sécurisé d’une part et permet de ne pas se retrouver avec un surplus de monnaie locale en fin de séjour d’autre part. De plus, les commissions sont moins élevées pour des paiements par carte bancaire que pour des retraits d’espèces. Si vous ne pouvez pas effectuer de paiements par carte bancaire, privilégiez donc un seul gros retrait.

Bonjour,

J’ai récemment réalisé un paiement CB libellé en EUR auprès d’une entreprise basée au Royaume-Uni.

Bien que la facture soit en EUR (ma commande ainsi que mon relevé CB en attestent), ma banque m’a prélevé près de 6% de frais pour, je cite « paiement hors zone euro, le Royaume Uni ayant quitté le Brexit ».

Est-ce normal selon vous ?

Merci beaucoup pour votre aide.

Bonjour,

Malheureusement, certaines banques continuent à pratiquer des frais importants pour des transactions à l’étranger. Heureusement, les cas sont rares.

Pourquoi ne pas changer de banque pour un établissement plus souple ? Grâce à notre comparateur, retrouvez les meilleures offres d’établissements bancaires présents sur le marché :

https://reassurez-moi.fr/guide/banque

Bonne journée

Bonjour,

J’ai fais une demande de virement international a la BRED de Guadeloupe pour les USA, le virement a mis 25 jours avec une difference de change de la date de demande du virement a la date de receptions qui m’a causee une perte de plus de 2000$ dollars. Un virement ne prends que 2 a 3 jours… je ne suis pas responsable du fait que la banque a attendu autant de temps pour virer ces sommes, elle est responsible de cette perte … Que puis-je faire pour me faire entendre? Ou puis- je trouver les taux de change de transfer de la bred sur le mois fevrier/ Mars 2022.

Merci de votre aide.

Bonjour,

Malheureusement le délai d’exécution du virement dépend de chaque établissement bancaire intervenant lors de cette opération. Il n’existe pas de délai maximum fixé par la réglementation. Vous n’avez donc aucun recours légal.

Vous pouvez toujours essayé de faire un courrier au service client de votre banque mais sans aucune garantie que cela aboutisse.

Cordialement.

J’achète quelque chose sur un site internet, le montant est en euros. Dans un mois je découvre des frais pour un « paiement hors zone euro » de 15 euros. Mon conseiller me dit que c’est normal car il s’est avéré que l’entreprise bénéficiaire se trouve aux Etats-Unis. Ces frais sont ils abusifs? Parce que la seule chose qu’on peut voir au moment de paiement c’est la devise qui est Euro, et on ne peut pas savoir dans quel pays se trouve le compte bénéficiaire

Bonjour,

Non ces frais ne sont pas abusifs, la banque est en droit de vous prélever ces frais étant donné que la banque receveuse est à l’étranger. Même si vous n’avez rien vu au moment du paiement cela n’est pas de la responsabilité de la banque mais du site internet.

Cordialement.