Le délai de carence en assurance de prêt correspond à une période durant laquelle vos garanties ne s'appliquent pas encore. Il débute à la signature de votre contrat et dure en moyenne 1 an (avec une durée minimale de 1 mois). Si un sinistre survient pendant ce délai (arrêt de travail, invalidité, perte d'emploi), vous ne recevrez donc aucune indemnisation, même si l'événement se prolonge au-delà de cette période. Explications.

Le délai de carence (aussi appelé délai d'attente) est une période définie dans les conditions générales de votre contrat d'assurance emprunteur, pendant laquelle certaines garanties souscrites ne s'appliquent pas encore.

Ce délai débute à la date de signature du contrat (ou date de prise d'effet si différente) et se compte en jours ou en mois selon les assureurs.

Pourquoi les assureurs imposent-ils un délai de carence ?

La mise en place d'un délai de carence permet d'éviter les potentielles fraudes à l'assurance : ce que les assureurs appellent les effets d'aubaine. En effet, un contrat d'assurance est souscrit pour prévenir un risque éventuel et non pour réparer un risque certain.

Sans délai de carence, un emprunteur pourrait souscrire une garantie perte d'emploi la veille d'un licenciement prévu, ou une garantie ITT en sachant qu'une opération est programmée sous 1 mois.

Le délai de carence en assurance emprunteur permet donc au prêteur de :

- Se protéger contre les fraudes à la souscription (souscription en connaissance d'un sinistre imminent) ;

- Vérifier que l'emprunteur souscrit bien pour se prémunir d'un risque futur, pas pour réparer un risque déjà avéré ,

- Équilibrer son portefeuille de risques et maintenir des tarifs compétitifs.

📍 Par exemple : vous souscrivez à la garantie perte d'emploi. Votre assurance emprunteur est assortie d'un délai de carence de 180 jours. Si vous perdez votre emploi dans les 6 premiers mois suivants la souscription de votre assurance (180j), vous ne serez pas indemnisé.

Quelles obligations pendant ce délai ?

Vous devez payer vos primes d'assurance durant toute cette période d'attente, même si vous n'êtes pas encore couvert. À défaut, l'assureur peut résilier le contrat conformément à l'article L.113-3 du Code des assurances, avec des conséquences graves sur votre crédit immobilier (la banque peut exiger un remboursement anticipé intégral).

💡Le délai de carence n'intervient qu'une seule fois dans la vie du contrat, à compter de la date de souscription. Une fois ce délai écoulé, les garanties sont activées définitivement (sous réserve d'un délai de franchise en cas de sinistre).

Vous souhaitez souscrire une assurance emprunteur avec peu, voire aucun délai de carence ? Comparez les meilleures offres du marché et trouvez l'assurance de prêt la plus adaptée à vos besoins en terme de prix, garanties et délai de carence ! Notre outil prend en compte vos critères avant de vous présenter les meilleures offres.

Quel est le délai de carence moyen des garanties de l'assurance emprunteur ?

La durée minimale du délai de carence est d'environ un mois. Le plus généralement, les compagnies d'assurance proposent un délai de 12 mois. Ce délai est difficilement négociable car il est inscrit dans les conditions générales du contrat.

Le délai de carence n'est pas réglementé par la loi. Chaque compagnie d'assurance fixe librement la durée d'attente de chaque contrat qu'elle commercialise. Ce délai doit obligatoirement figurer dans les conditions générales du contrat et n'est pas négociable : il s'impose à vous sans que vous puissiez demander une réduction.

Voici les durées moyennes selon les garanties en assurance emprunteur.

| Garantie | Délai de carence moyen | Meilleurs contrats |

|---|---|---|

| Décès | 1 mois | 0 mois (couverture immédiate) |

| PTIA (Perte Totale et Irréversible d'Autonomie) | 1 mois | 0 mois (couverture immédiate) |

| IPT (Invalidité Permanente Totale) | 1 à 3 mois | 0 à 1 mois |

| IPP (Invalidité Permanente Partielle) | 1 à 3 mois | 0 à 1 mois |

| ITT (Incapacité Temporaire de Travail) | 3 à 9 mois | 1 à 3 mois |

| Perte d'Emploi | 6 à 12 mois | 3 à 6 mois |

Cas particulier : invalidité permanente avant expiration du délai

Malgré l'existence d'un délai de carence minimal, vous êtes couvert immédiatement si vous êtes victime d'une invalidité permanente totale (IPT ou PTIA) avant expiration de ce délai. Les garanties souscrites deviennent prioritaires pour protéger l'assuré, quelle que soit la date de survenance du sinistre et selon la quotité d'assurance choisie.

Par exemple : vous avez signé votre contrat le 1er mars avec un délai de carence de 6 mois pour la garantie IPT. Vous êtes victime d'un accident grave le 15 avril entraînant une invalidité permanente de 80% : votre assurance de prêt assure une prise en charge immédiate du capital restant dû, malgré le délai de carence non écoulé.

Nous vous invitons vivement à vous renseigner au préalable sur ces délais de carence afin d'éviter d'être surpris ! Pour ce faire, faites vous aider par un courtier en ligne qui pourra vous aider à choisir l'offre d'assurance de prêt la plus compétitive et aux conditions les plus intéressantes.

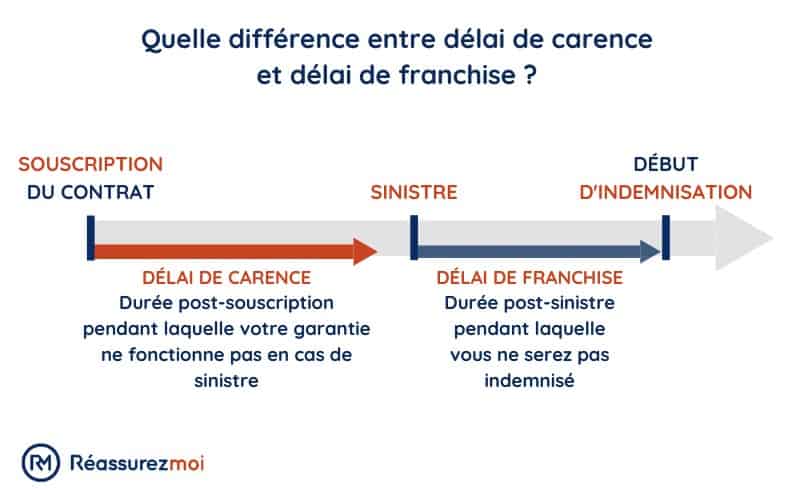

Quelle différence entre le délai de carence et le délai de franchise de son assurance de prêt ?

Dans une assurance de prêt, le délai de franchise représente la période suivant un sinistre qui n'est pas couverte. Le délai de franchise est plus court que le délai de carence et entre en application uniquement à partir du moment où le sinistre est prouvé.

Ces deux délais d'attente sont fondamentalement différents dans leur fonctionnement et leur impact sur votre indemnisation. Ils se superposent mais n'interviennent pas au même moment.

En assurance emprunteur, cette franchise concerne uniquement la garantie "Incapacité Temporaire de Travail" (ITT). En général, la franchise a une période d'effet de 3 mois (qui peut aller jusqu'à 6 mois). Comme le délai de carence, le délai de franchise peut varier selon les contrats.

Avec la loi Lemoine, vous pouvez changer votre assurance emprunteur à tout moment ! Ce dispositif légal vous offre le droit de choisir la meilleure (et moins onéreuse) assurance selon vos besoins. N’hésitez pas à utiliser notre simulateur d’assurances de prêt pour trouver la meilleure offre.

Comment réduire ou éviter le délai de carence en assurance emprunteur ?

Bien que le délai de carence soit généralement non négociable, plusieurs stratégies permettent de limiter son impact ou de trouver un contrat sans délai d'attente.

- Comparez les offres d’assurance emprunteur

Les délais de carence varient fortement selon les assureurs. Pour une même garantie, certains appliquent 9 à 12 mois d’attente, quand d’autres prévoient 3 mois, voire aucun délai. Mettre les contrats en concurrence permet d’identifier les offres les plus avantageuses à garanties équivalentes ; - Optez pour la délégation d’assurance

Les assurances groupe des banques appliquent souvent des délais de carence standards, peu adaptés aux situations individuelles. Les assureurs externes proposent des contrats plus souples, avec des délais réduits ou supprimés sur certaines garanties, et des tarifs généralement plus compétitifs ; - Choisissez un contrat sans délai de carence

Certains assureurs spécialisés proposent des assurances sans délai d’attente, y compris pour l’ITT ou la perte d’emploi. Ces contrats existent, mais impliquent souvent une cotisation plus élevée pour compenser le risque supplémentaire pris par l’assureur ; - Présentez un dossier médical rassurant

Un bon état de santé, des examens récents et un suivi médical régulier peuvent inciter l’assureur à réduire, voire supprimer, le délai de carence sur certaines garanties. Cela peut se négocier dès la souscription pour les profils considérés comme peu risqués. Si vous présentez un risque aggravé de santé, un contrat sans délai de carence sera plus difficile à négocier.

FAQ : Vos questions sur le délai de carence de l'assurance de prêt

Qu'est-ce que le délai de carence en assurance de prêt immobilier ?

Le délai de carence désigne la période, post signature de votre contrat, pendant laquelle les garanties souscrites ne vous couvrent pas. Même si vous payez vos cotisations, l’assurance ne peut pas intervenir pour les sinistres concernés.

Quelle est la durée moyenne du délai de carence de l'assurance emprunteur ?

Le délai de carence diffère selon les assureurs mais est généralement compris entre 1 et 12 mois suivants la signature du contrat. Si vous ne connaissez pas le délai de carence lié à votre contrat, reportez-vous aux conditions générales de votre assurance de prêt.

Peut-on supprimer le délai de carence en assurance emprunteur ?

Oui, dans certains cas. Certains assureurs proposent des contrats sans délai de carence ou avec des délais réduits, notamment via la délégation d’assurance. Ces offres peuvent toutefois être plus coûteuses.

Quelle est la différence entre un délai de carence et une exclusion de garanties ?

Le délai de carence est temporaire : passé ce délai, la garantie devient active. Une exclusion de garanties, en revanche, est permanente : certains sinistres ne seront jamais couverts par le contrat, même après plusieurs années. Vérifiez les exclusions inscrites aux conditions générales, car elles ont un impact durable sur votre protection.

Bonjour j’ai une assurance prêt immobilier depuis 2018 nous sommes en 2022 je me suis cassé la cheville péroné le 6 janvier 2022 nous sommes au mois de mars et je suis arrêté jusqu’au 8 avril mon assurance paye-t-il janvier février mars pour mon prêt immobilier sachant que je suis à cent pour cent

Bonjour,

Je vous invite à vous rapprocher de votre assureur directement afin de savoir qu’elles sont les conditions et modalités de prise en charge car cela dépend de votre contrat.

Bonne journée.