La Responsabilité Civile professionnelle d’une entreprise peut être engagée par bon nombre de personnes ou d’entités : clients, fournisseurs, tiers… Il faudra pour cela que le dommage subi soit imputable à l’entreprise elle-même. Reste à bien comprendre en quoi consiste ce principe de Responsabilité Civile pro, et en quoi celle-ci diffère de la RC des particuliers. Abordons ensemble plusieurs définitions qui vous seront bien utiles si vous cherchez à couvrir votre activité contre ce risque.

Responsabilité Civile : définition

La Responsabilité Civile (ou « RC ») est une notion juridique. En vertu de cette règle de droit très simple, toute personne ou entité qui cause un dommage à autrui doit le réparer. C’est l’article 1240 du Code Civil qui pose les bases en la matière : « tout fait quelconque de l'homme, qui cause à autrui un dommage, oblige celui par la faute duquel il est arrivé à le réparer ».

Cette obligation de réparer les dommages causés vaut aussi bien :

- Pour les particuliers : par exemple, si vous bousculez quelqu’un dans la rue, volontairement ou non, et que la personne se blesse,

- Pour les professionnels : par exemple, une entreprise qui, du fait d’une négligence ou d’une imprudence, causerait un préjudice à un client. Il pourra par exemple s’agir d’une personne qui glisse dans une boutique.

En règle générale, les particuliers sont couverts en Responsabilité Civile par leur contrat multirisque habitation (MRH).

Pour que la responsabilité d’une personne puisse être engagée, il faudra nécessairement :

- Un dommage, qu’il soit corporel, matériel ou immatériel,

- Une faute, c’est-à-dire un manquement à l’obligation de ne pas causer de dommages à autrui (de manière volontaire ou non),

- Un lien de causalité entre les deux : c’est la faute qui entraîne le dommage et qui engage de ce fait la responsabilité.

Le terme « autrui » désigne une large variété de personnes ou d’entités, qu’elles soient ou non liées contractuellement à la personne « fautive ». L’on distingue donc :

- La RC « extracontractuelle » : lorsqu’aucun contrat n’existe entre les deux parties (délai de prescription de 10 ans),

- La RC contractuelle : lorsque l’une des parties à un contrat se rend responsable d’une mauvaise exécution de celui-ci, voire d’une inexécution de ses obligations (délai de prescription de 30 ans).

Précisons enfin que la responsabilité n’est pas toujours personnelle. Elle peut être engagée à la suite d’un dommage causé par exemple par une personne à charge (comme un enfant mineur), une chose, un bâtiment ou un animal.

La RC se distingue de la Responsabilité Pénale, qui nécessite une infraction. Celle-ci ne peut être garantie par contrat.

Qu’est-ce que la Responsabilité Civile professionnelle ?

Nous l’avons vu, une entreprise (ou un professionnel indépendant / une association) peut également voir sa responsabilité engagée. Dans ce cas là, c’est sa RC professionnelle qui jouera.

À défaut de couverture spécifique (d’assurance RC pro), l’entreprise devra procéder elle-même à l’indemnisation des personnes à qui elle a causé un dommage :

- Corporel,

- Matériel,

- Immatériel.

En fonction des préjudices subis par la victime, l’indemnisation pourra coûter très cher, jusqu’à mettre en cause la pérennité de l’entreprise dans certains cas. Cette dernière aura donc tout intérêt à souscrire à un contrat spécifique pour éviter ce risque.

La responsabilité de l’entreprise peut par exemple être engagée du fait d’un salarié, d’un bâtiment (locaux, bureaux…), d’un matériel, d’un produit… Elle résultera par exemple d’une faute, d’une négligence, d’une imprudence, d’un manquement au devoir de conseil…

Les potentielles victimes sont nombreuses. Pourront notamment subir un dommage imputable à la structure :

- Des clients,

- Des partenaires,

- Des fournisseurs,

- Des sous-traitants,

- Des tiers (qui ne sont liés par aucun contrat à l’entreprise).

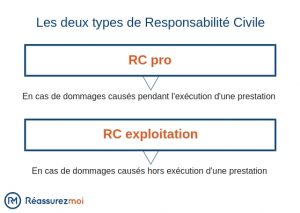

De manière générale, l’on distingue, en termes de garanties, la Responsabilité Civile d’exploitation de la RC pro. La première concerne les dommages causés dans le cadre de l’exploitation de l’entreprise (en dehors de toute exécution d’une prestation), là où la seconde concerne, vous l’aurez compris, les dommages causés à l’occasion d’une prestation de services ou d’une livraison de bien.

Les entreprises du bâtiment doivent également se couvrir en RC décennale, c’est-à-dire assurer les malfaçons qui pourraient apparaître dans les 10 ans suivant la livraison des travaux de construction / de rénovation.

Que couvre l'assurance Responsabilité Civile professionnelle ?

Toute entreprise est soumise à des risques, quel que soit son statut, sa taille, son secteur d’activité… À tout moment, même en dehors de la réalisation d’une prestation, elle pourrait causer des dommages à autrui, y compris à ses propres salariés.

Elle devra donc se couvrir en Responsabilité Civile professionnelle en souscrivant à un contrat spécifique, par exemple auprès d’un assureur. De ce fait, elle n’aura pas, en cas de préjudices causés par exemple à un client, à indemniser la victime elle-même : c’est l’assureur qui assumera les conséquences financières de l’incident.

Bien entendu, les risques sont plus ou moins élevés selon les entités, mais aucune n’est à l’abri à 100 % sur ce point.

La RC professionnelle peut faire l’objet d’un contrat à part, ou être intégrée dans une couverture plus globale, que l’on appelle en général « assurance professionnelle » (ou « multirisque professionnelle »). La plupart des assureurs proposent ce type de produit, qui se destinent à assurer les biens et l’activité de l’entreprise : assurance des véhicules, des locaux, RC exploitation…

Il est possible que le contrat prévoit, outre la « simple » RC pro, d’autres garanties complémentaires ou optionnelles, comme notamment la garantie « après livraison ». L’entité couverte par une telle garantie pourra voir l’assureur indemniser le client ayant subi un dommage à la suite, par exemple, de l’achat d’un produit.

La police de Responsabilité Civile professionnelle souscrite devra idéalement couvrir tous les risques propres à l’entreprise : salariés, locaux, matériels, biens vendus, prestations de services… Ce type de contrat est hautement personnalisable.

Les tarifs d’une RC pro dépendront de très nombreux critères. Citons notamment :

- Les garanties incluses dans le contrat (annulation compétition, responsabilité de l'organisateur etc),

- Le niveau de couverture (plafond d’indemnisation, franchises…),

- Les spécificités de l’entreprise : taille, chiffre d’affaires, secteur d’activité…

Comment choisir son contrat d’assurance RC professionnelle ?

Tous les contrats d’assurance RC professionnelle ne se valent pas. La meilleure pratique sera donc de solliciter plusieurs devis personnalisés, puis d’en faire un comparatif précis, en sachant sur quels points les mettre en concurrence.

Les établissements qui proposent leurs propres contrats sont très nombreux. Citons notamment les banques et organismes de mutuelle qui disposent d’offres spécifiques : RC pro artisan, RC pro commerçant, RC pro avocat…

Afin d’obtenir des simulations chiffrées, vous devrez le plus souvent contacter un conseiller par téléphone. Parfois, il sera possible de remplir un formulaire en ligne et de vous voir proposer un devis dans la foulée. Plus rarement, vous n’aurez d’autre choix que de vous déplacer en agence.

N’oubliez pas que le meilleur contrat de RC pro sera celui qui sera le mieux adapté aux besoins spécifiques de votre entreprise / activité au meilleur prix. Ne vous contentez pas d’un seul devis.

Afin d’obtenir rapidement des propositions parfaitement calibrées pour votre entreprise, pensez au comparateur d’assurances RC pro que Réassurez-moi a développé pour vous. L’outil est 100 % gratuit, anonyme et sans engagement.

Le principal avantage de notre comparateur est que vous n’aurez qu’un seul formulaire à remplir pour vous voir proposer des offres personnalisées. Terminés les appels téléphoniques multiples et les formulaires à remplir un à un sur internet !

Une fois plusieurs devis d’assurance RC professionnelle reçus, étudiez-les sur la base des éléments suivants :

- La tarification annuelle,

- Les garanties incluses (outre la RC elle-même),

- Le plafond d’indemnisation,

- Le niveau de couverture général (franchises, dommages couverts…),

- Les cas d’exclusion.

Responsabilité Civile professionnelle : les 5 définitions importantes

Afin de choisir le meilleur contrat d’assurance RC professionnelle, il convient de bien appréhender certaines définitions importantes. Celles-ci vous seront utiles lorsque vous comparerez les devis reçus.

Une garantie vous couvre contre un risque. Si celui-ci se réalise (hors cas d’exclusion), l’assureur aura l’obligation de procéder à l’indemnisation de la victime, qui sera plus ou moins importante en fonction des préjudices subis par celle-ci.

La franchise est le montant qui, en cas de réalisation du risque, restera à la charge de l’entreprise. Celle-ci peut être forfaitaire (en euros) ou proportionnelle aux sommes en jeu (en pourcentage). Elle sera en général plafonnée par le contrat lui-même. L’assureur n’indemnisera la victime qu’au delà de ce montant, dans la limite du plafond d’indemnisation.

Le plafond d’indemnisation correspond à la somme maximale prise en charge par l’assureur en cas de survenance du risque. S’il est établi, par exemple, à 4 millions d’euros, et que l’ensemble des préjudices subis par la victime ne dépasse pas ce montant, l’entreprise n’aura pas à participer à l’indemnisation (hors franchise).

Une exclusion est un cas dans lequel la garantie ne jouera pas. En matière de RC pro, la principale exclusion concerne les dommages causés par exemple par un salarié n’ayant pas les qualifications requises au vu de sa mission. De nombreuses autres exclusions peuvent bien entendu être posées par les conditions générales.

Enfin, le dommage est l’élément qui entraîne un préjudice, comme nous l’avons vu dans la définition de la Responsabilité Civile. Celui-ci pourra être d’ordre corporel, matériel et / ou immatériel. Sans dommage, la responsabilité de l’entreprise ne pourra être engagée.

L’assurance Responsabilité Civile professionnelle est-elle obligatoire ?

De base, l’assurance Responsabilité Civile professionnelle n’est pas obligatoire. Pour bon nombre de professionnels et d’entreprises, elle reste facultative, bien qu’elle demeure largement recommandée, et ce quels que soient le statut, la taille ou le volume d’activité de l’entité.

D’autres assurances sont obligatoires dans tous les cas, comme celle qui couvrira par exemple les véhicules de l’entreprise.

L’assurance RC pro revêt toutefois un caractère obligatoire pour certaines professions : les professions réglementées, c’est-à-dire soumise à un cadre légal et réglementaire propre et à une organisation professionnelle qui détermine (entre autres) les conditions d’accès au métier.

De très nombreux secteurs professionnels sont concernés. Citons notamment :

- Les professions médicales,

- Les professionnels du conseil et du droit (avocats, notaires, agents immobiliers, huissiers de justice…),

- Les professionnels du tourisme,

- Les taxis et chauffeurs.

Les personnes concernées par cette RC professionnelle obligatoire devront donc se couvrir contre ce risque, en souscrivant à un contrat spécifique, sous peine de sanctions. Il pourra s’agir d’une police de RC pro seule ou d’une garantie insérée dans un contrat d’assurance professionnelle plus global.

Les entreprises du BTP (y compris les micro-entreprises) ont une obligation particulière, comme nous l’avons évoqué. Elles devront justifier, avant le début du moindre chantier, d’une RC décennale, souscrite là encore auprès, par exemple, d’un assureur traditionnel.