L'assurance vie est un produit d'épargne accessible à tous et surtout, souple ! Si son ouverture est simple, il convient d'en comprendre le fonctionnement afin de faire les bons choix, appropriés à votre épargne et à votre profil d'épargnant. Quels sont les modes de gestion disponibles en assurance vie ? Comment choisir le mode d'assurance vie le mieux adapté à vos besoins ? Toutes nos réponses et astuces pour faire le bon choix !

Qu’est-ce qu’un mode de gestion en assurance vie ?

L’assurance vie est une enveloppe fiscale. Lorsque vous faites un apport en capital, vous devez décider sur quel(s) support(s) les sommes seront investies. Globalement, vous aurez deux possibilités. Vous pourrez placer votre argent :

- sur le fonds euros : il s’agit là du support sécurisé et garanti ;

- en unités de compte (UC) : actions, obligations, parts de fonds (OPCVM, FCP, SCPI…)…

Il sera bien entendu possible de ventiler votre capital, c’est-à-dire d’avoir à la fois une part de capital positionnée sur la poche en euros, et une autre en unités de compte. Il vous faudra pour cela souscrire à un contrat d’assurance vie multisupport.

Si votre contrat d’assurance vie est dit monosupport, vous n’aurez d’autre choix que de placer votre argent sur le fonds en euros à 100 %.

Ce qu’il faut bien comprendre, c’est que la fraction de votre capital placée en unités de compte n’est pas garantie. Vous êtes ici directement exposé aux fluctuations des marchés (immobilier, financier…) et pourrez réaliser des pertes. En contrepartie, vous bénéficiez d’un potentiel de rentabilité supérieur à celui du fonds en euros.

Reste à savoir s’il est judicieux d’investir tout ou partie de son capital en unités de compte si l’on a aucune connaissance en la matière ? Sachez qu’il existe aujourd’hui divers modes de gestion qui vous permettent d’investir sur les marchés, via votre assurance vie, sans être nécessairement expert dans le domaine.

En deux mots, choisir un mode de gestion revient à déterminer comment (et par qui) seront arbitrées les sommes placées en unités de compte. Vous pourrez confier cette mission à l’assureur ou à tout autre professionnel (société de gestion, d’asset management…). Les décisions seront alors prises directement par ce dernier et correspondront à votre profil de risques / à vos objectifs fixés au départ.

En fonction du mode de gestion choisi, la répartition de vos avoirs au sein de votre assurance vie évoluera avec le temps, en fonction de vos objectifs, de votre âge, de la composition globale de votre patrimoine ou encore de votre profil d’investisseur.

Bien qu'il existe plusieurs modes de gestion, ils ne sont pas disponibles auprès de tous les établissements commercialisant des assurance vie. Ainsi, il est primordial de comparer les offres pour ouvrir l'assurance vie la plus adaptée à satisfaire vos besoins. Notre comparateur vous présente les meilleures assurances vie du marché. Notre outil est gratuit et 100 % indépendant !

1 - La gestion libre en assurance vie

Comme son nom l’indique, la gestion libre est le mode d’arbitrage par défaut : vous êtes seul maître à bord. Il vous appartient de choisir vous-même vos supports et de déterminer le juste montant investi sur chacun, tout en veillant à la répartition globale de votre contrat entre fonds euro et unités de compte...

Le particulier gérant seul son contrat d’assurance vie doit donc, entre autres :

- sélectionner les supports sur lesquels se positionner (actions, obligations, parts de fonds, produits structurés…) et constituer ainsi son portefeuille d’actifs ;

- déterminer la ventilation de ses avoirs (UC à 100 % ? UC à 50 % et le « reste » en fonds euro ?) ;

- choisir le bon moment pour effectuer ses arbitrages (en ligne, par téléphone, en agence…) ;

- être réactif et surveiller l’évolution des marchés.

Vous l’aurez compris, ce mode de gestion n’est à conseiller qu’aux investisseurs aguerris, ayant une solide compréhension / connaissance des marchés. En gestion libre, vous réalisez vos arbitrages seul au moment où vous les jugerez opportuns.

Les unités de compte présentent un risque en capital important, du fait de la volatilité des marchés. La gestion libre est fortement déconseillée si vous êtes néophyte en la matière.

Si vous souhaitez profiter du potentiel des marchés sans avoir pour autant les connaissances nécessaires pour gérer votre assurance vie multisupport seul, optez plutôt pour l’un des modes de gestion que nous allons voir ci-dessous.

2 - La gestion pilotée en assurance vie

La gestion pilotée, aussi appelée gestion automatisée, correspond à une gestion libre agrémentée d’options d’arbitrage automatique. Concrètement, vous êtes libre de modifier la répartition de vos actifs en investissant sur tel ou tel support, mais des options (choisies au départ) seront activées automatiquement dans certains cas précis. La gestion pilotée (et les options d’arbitrage) est en général proposée par la majorité des contrats d’assurance vie.

Il existe plusieurs options d’arbitrage. Voici les plus utilisées :

- La sécurisation des plus-values : lorsqu’ils franchissent un certain seuil, les gains générés par vos unités de compte rejoignent automatiquement le fonds euro afin d’être définitivement acquis.

- La dynamisation des plus-values : il s’agit là de l’inverse de l’option précédente. Ici, les intérêts dégagés par la fraction de capital positionnée sur le fonds euros sont réinvestis automatiquement, à l’échéance prévue, en unités de compte.

- La répartition constante : la répartition déterminée au départ (par exemple, 50 % en fonds euro et 50 % en UC) est maintenue tout au long de la vie du contrat. Si la part d’unités de compte augmente et représente, après quelques temps, 55 % du contrat, un rééquilibrage sera fait automatiquement pour revenir à la ventilation de départ.

- L’investissement progressif : ici, l’investissement en unités de compte est progressif, afin de lisser le coût d’acquisition des actifs dans le temps. Tous les mois, semestres ou années, la part d’UC augmente donc dans les conditions prévues au contrat.

- La limitation des pertes (ou stop loss) : en vertu de cette option de gestion, si la valorisation d’une unité de compte baisse trop (- 5 %, -10 %...), les sommes sont automatiquement replacées sur le fonds en euro sécurisé et garanti.

À notre avis, la gestion pilotée de l'assurance vie est une solution particulièrement adaptée aux épargnants ayant de bonnes connaissances en matière de marchés financiers et qui souhaitent voir leurs investissements arbitrés automatiquement.

3 - La gestion profilée en assurance vie

La gestion profilée est adaptée aux épargnants n’ayant aucune connaissance en matière de marchés financiers ou souhaitant ne s’occuper de rien. La gestion est ici opérée à votre place, sur la base de votre profil de risques (ou profil d’investisseur). Vous n’aurez donc aucune décision à prendre, si ce n’est celle de déterminer, au départ, le niveau de risques que vous êtes prêt à prendre. Le gestionnaire (l’assureur lui-même ou un professionnel à qui cette mission est confiée) effectue donc les arbitrages nécessaires en tenant compte de votre profil et de vos objectifs.

À la souscription du contrat, vous devrez déterminer si vous avez plutôt un profil :

- Prudent : dans ce cas, la fraction de votre capital placée en unités de compte sera principalement investie en obligations et produits monétaires. Le potentiel de rémunération est faible et les risques également.

- Équilibré : ici, la part en UC est positionnée sur des actions et obligations. Ces actifs plus risqués sont également potentiellement plus rémunérateurs.

- Dynamique : l’investissement est principalement réalisé en actions et en produits risqués présentant un potentiel de gains optimal.

La gestion profilée se destine aux souscripteurs d’assurance vie recherchant un rendement et une prise de risque mesurés, sans avoir à décider eux-mêmes des investissements à opérer.

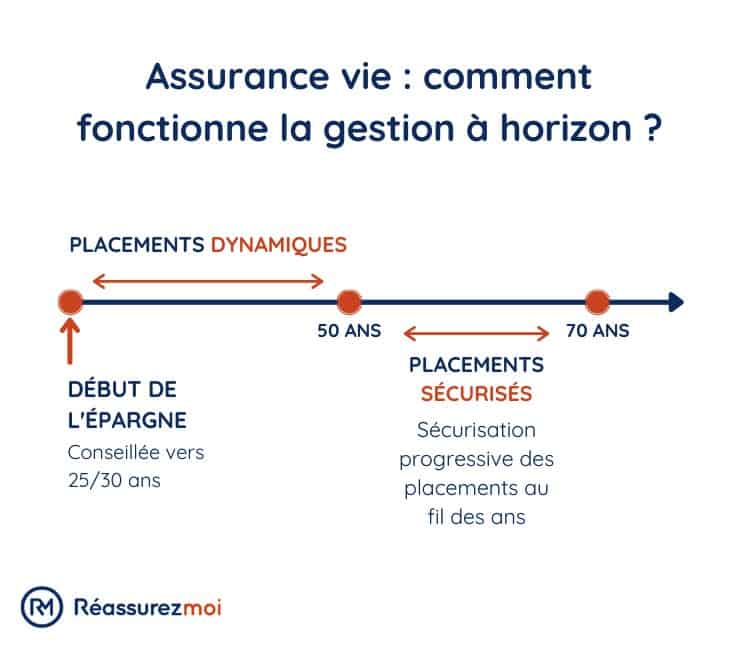

4 - La gestion à horizon en assurance vie

La gestion à horizon (ou sécurisation progressive de l’épargne) est particulièrement adaptée aux épargnants ayant une stratégie à long terme, c’est-à-dire acceptant de laisser leur capital en assurance vie pendant plusieurs années. Concrètement, la répartition des avoirs évoluera avec le temps, en fonction de l’âge et du profil de risques du souscripteur.

Si vous savez déjà que vous procéderez à un rachat total d’ici 2 ans pour financer, par exemple, un projet immobilier, la gestion à horizon n’est pas le mode le plus adapté à vos besoins. Ce mode de gestion n’est toutefois pas proposé par tous les établissements commercialisant des contrats d’assurance vie.

En optant pour une gestion à horizon, vous acceptez que votre argent soit principalement investi, au départ, sur des supports plutôt dynamiques. Au fur et à mesure des années, votre capital sera progressivement réalloué sur des supports moins risqués.

Du fait d’un horizon de placement long, il est possible de se positionner sur des unités de compte plus risquées les premières années (afin de lisser le risque dans le temps) puis, l’assuré avançant en âge, de sécuriser les gains en se replaçant progressivement sur des supports plus sûrs.

Ce qu’il faut comprendre avec les unités de comte, c’est qu’elles présentent toujours des risques, mais qu’il est possible de les minorer si la durée de placement est longue. Les actions sont donc, à titre d’exemple, des placements à horizon long terme.

En règle générale, la gestion à horizon s’adresse surtout aux souscripteurs plutôt jeunes (aux alentours de 25 / 30 ans).

5 - La gestion sous mandat ou gestion privée en assurance vie

Le mandat de gestion privée en assurance vie a longtemps été considéré comme le mode haut de gamme. Il n’était alors réservé qu’aux plus gros contrats, dépassant les dizaines (voire les centaines de dizaines) de milliers d’euros. Aujourd’hui, la gestion déléguée est de plus en plus accessible aux plus petits contrats. Fortuneo, B for Bank, Boursorama ou certains bancassureurs traditionnels la proposent.

Concrètement, il s’agira tout simplement ici de confier la vie de votre contrat à un professionnel, qui peut être l’assureur / la banque ou une entité à part, c’est-à-dire un gestionnaire privé spécialisé dans la gestion d’actifs : une société de gestion (Lazare Frères, Edmond de Rothschild…), un cabinet d’asset management…

Dans les faits, la société de gestion choisira à votre place les actifs sur lesquels investir et procédera aux arbitrages utiles au cours de la vie du contrat. Elle se basera pour cela sur votre profil de risques et vos objectifs personnels.

Le fait de confier la gestion à un pro ne vous octroie toutefois aucune garantie en capital. Le risque de pertes existe : la société de gestion n’a qu’une obligation de moyens (et non une obligation de résultats).

Les frais de gestion privée seront souvent supérieurs à ceux des autres modes de gestion. En outre, la gestion sous mandat est généralement réservée aux contrats avec une valeur de rachat minimum (qui varie selon les établissements).

Peut-on souscrire une assurance vie sans frais de gestion ?

L’assurance vie fait l’objet de divers frais, qui sont très largement variables d’un établissement à l’autre. Si vous optez pour un contrat multisupport, ces derniers seront plus élevés que ceux facturés dans le cadre d’un simple contrat monosupport où l’intégralité du capital est investi en fonds euro. Le mode de gestion choisi pourra également venir augmenter lui-même le niveau de frais total.

Lorsque vous comparez divers contrats d’assurance vie, pensez à systématiquement vérifier le taux de frais facturés au titre du mode de gestion qui vous intéresse.

Les frais relatifs à l’assurance vie sont les suivants :

- Les frais de versement (ou frais d’entrée) sont proportionnels au montant investi en assurance vie. Notons toutefois que certains établissements peuvent les offrir au delà d’un certain seuil d’apport.

- Les frais d’arbitrage (en contrat multisupport seulement) : ces derniers sont en général là encore proportionnels. Ils sont facturés lorsque vous modifiez la répartition du capital détenu sur votre contrat, par exemple lorsque vous vous positionnez sur de nouvelles unités de compte en vendant des actifs que vous déteniez. Lorsqu’ils résultent d’options de gestion automatique, peuvent faire l’objet d’une tarification forfaitaire ou proportionnelle au montant concerné.

- Les frais de gestion : ces derniers sont en principe annuels. Le mode de gestion choisi aura une incidence certaine sur leur montant. Ils sont en réalité doubles, puisque l’on cumule les frais prélevés par la société de gestion et ceux facturés par l’assureur ou la banque.

Si vous optez pour une gestion sous mandat, les frais globaux seront réévalués à la hausse. Tout dépendra du gestionnaire, mais vous pourriez, à titre d’illustration, passer d’un taux de rendement de 0,6 % à 0,8 % en cas de mandat de gestion.

N’oubliez pas que le montant des frais aura un impact fort sur la rémunération totale de votre contrat. Ne sous-estimez pas leur importance et comparez les offres !