L’assurance vie jouit d’une fiscalité très privilégiée, notamment lorsque l’adhérent effectue un rachat sur son contrat. Cependant, elle a fait l'objet d'une réforme récente : la flat tax. Dans quels cas entre-t-elle en jeu ? Qu'est ce que le prélèvement forfaitaire unique ou PFU ? Comment fonctionne-t-il ? Nous vous disons tout sur la flat tax ainsi que les avantages et inconvénients de cette nouvelle règle fiscale.

Qu'est-ce que le prélèvement forfaitaire unique en assurance vie ?

La flat tax (ou flat tax Macron) a été introduite par la loi de finances pour 2018. Entrée en vigueur depuis le 1er janvier 2018, elle touche plusieurs produits d’épargne, et non uniquement l’assurance vie. En deux mots, la flat tax est un impôt unique et non progressif pouvant concerner tous les épargnants, à partir du moment où ils détiennent a minima l’un des produits soumis à celle-ci.

En assurance vie, la flat tax correspond au prélèvement forfaitaire unique ou PFU. Ce dernier concernera certains rachats effectués par le souscripteur sur son assurance vie, à moins qu’il ne préfère opter pour une imposition des intérêts / gains / dividendes au titre du barème progressif de l’impôt sur le revenu. En réalité, le PFU est un acompte d’impôt prélevé en une fois par l’assureur au moment du retrait. Il n’est pas libératoire.

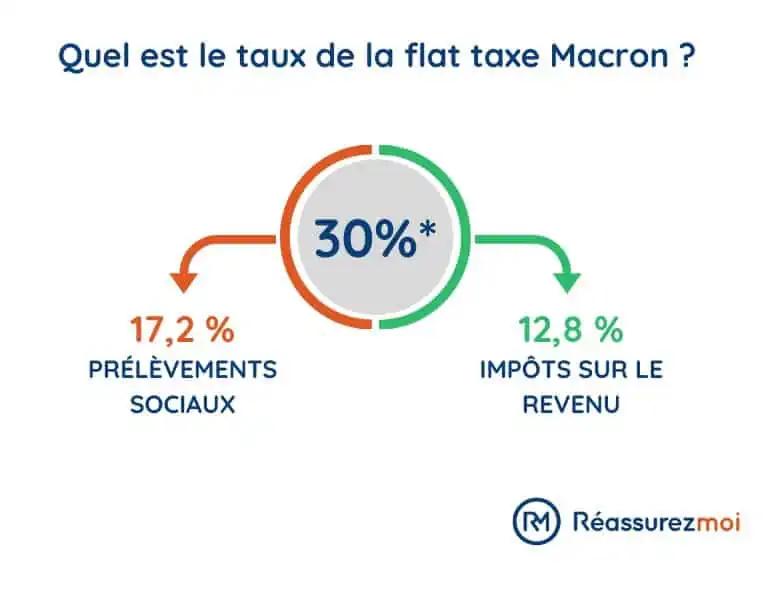

Dans le cadre de l’assurance vie, le prélèvement forfaitaire unique est établi à 30 %, soit :

- 12,8 % au titre de l’impôt sur le revenu ;

- 17,2 % au titre des prélèvements sociaux.

En dehors de tout rachat d'assurance vie, le PFU ne s’appliquera pas.

Seuls les intérêts dégagés par le fonds euro de l’assurance vie sont soumis aux prélèvements sociaux chaque année, établis à 17,20 %. Les gains produits par les autres supports (soit les unités de compte) ne seront eux pas fiscalisés tant que l’assuré ne réalise pas de rachat.

Dans quels cas s’applique le PFU lors d’un rachat en assurance vie ?

Contrairement à ce qui était initialement prévu, la réforme Macron ne change pas les règles fiscales applicables aux rachats correspondant aux versements effectués avant le 27 septembre 2017. Concrètement, le PFU s’appliquera uniquement lors des retraits relatifs aux versements réalisés après cette date.

En cas de rachat, l’assureur regarde à quel(s) versement(s) il correspond.

- Si vous avez par exemple abondé votre assurance vie en intégralité avant le 27 septembre 2017, il n’y aura pas de difficultés : c’est le prélèvement forfaitaire libératoire (PFL) qui s’appliquera, et donc les règles fiscales en vigueur avant l’introduction de la flat tax. Le PFL est dégressif avec les années : plus votre contrat est ancien, plus il sera faible.

- Au contraire, si vous avez effectué tous vos versements après le 27 septembre 2017, vous serez soumis, en cas de retrait partiel ou total, au PFU, c’est-à-dire à la flat tax.

Dans le cas où vous auriez réalisé des versements avant et après le 27 septembre 2017, l’assureur appliquera les prélèvements adéquats au prorata. Dans tous les cas, vous pourrez toujours opter pour l’imposition des intérêts et gains au titre de votre impôt sur le revenu (IR).

À l’inverse du PFL, le prélèvement forfaitaire unique n’est pas dégressif. Il est toujours de 30 % au total (soit le taux de la flat tax), hormis le cas du contrat de plus de 8 ans (en deçà d’un certain seuil). Ainsi, que vous effectuiez un rachat 1 an, 3 ans ou 5 ans après l’ouverture de votre assurance vie, le taux de prélèvement sera le même.

Quelle que soit la date des versements, vous bénéficierez toujours, si votre contrat a plus de 8 ans, d’un abattement fiscal annuel sur les intérêts. L’assiette taxable (c’est-à-dire la base servant au calcul du prélèvement) sera quant à elle identique pour le PFL et le PFU.

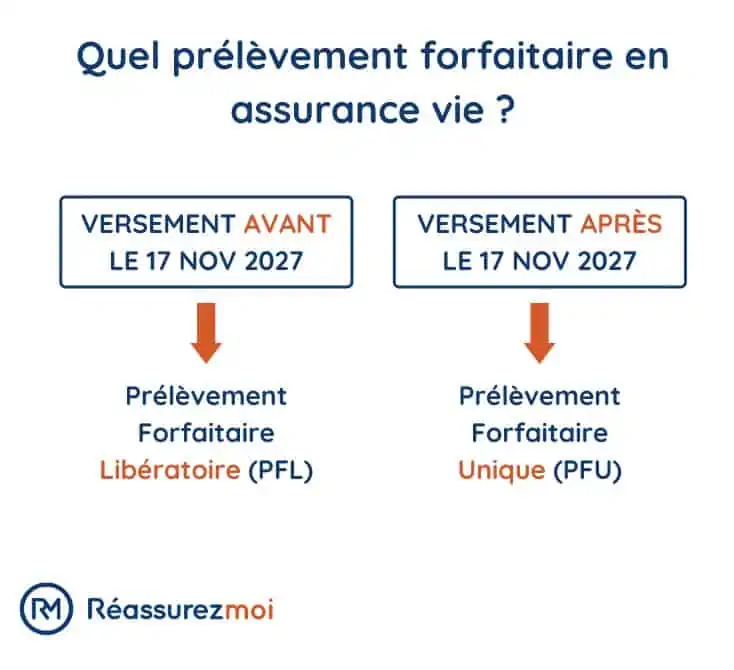

En matière de fiscalité, la date à retenir est celle du 27 septembre 2017. Les intérêts et gains générés par les versements effectués avant cette date ne seront pas soumis aux mêmes règles que ceux dégagés par les versements réalisés après.

À moins que l’assuré n’opte pour une imposition au titre de son impôt sur le revenu, les premiers feront l’objet d’un prélèvement forfaitaire libératoire (PFL) et les seconds d’un prélèvement forfaitaire unique (PFU ou flat tax).

Dans tous les cas, les avantages de l’assurance vie sont nombreux en tant que produit d’épargne. Outre sa fiscalité favorable en cas de rachat, citons par exemple :

- perspective de rendement (souvent supérieure aux autres supports d’épargne) ;

- produit adapté à tous les types de profil de risques (prudent, équilibré, dynamique…) ;

- bonne fiscalité lors de la transmission du capital au décès de l’assuré via la clause bénéficiaire ;

- possibilité de répondre à de nombreux objectifs (sécurité, rentabilité, préparation de la retraite…) via la grande diversité de supports disponibles.

Afin de trouver le meilleur contrat, pensez à notre comparateur d’assurances vie en ligne ! Réassurez-moi est un courtier indépendant, et notre outil est 100 % gratuit, anonyme et sans engagement.

Quelle est la flat tax sur les dividendes en assurance vie ?

Les 2 tableaux ci-dessous vous permettront de bien comprendre les règles fiscales applicables en cas de rachat sur votre assurance vie, en fonction de la date de versement des primes (avant ou après le 27 septembre 2017). Nous vous rappelons que seule la part correspondant aux intérêts sera fiscalisée.

Fiscalité pour la part des versements avant le 27 septembre 2017 (IR ou PFL) :

| Type de contrat | Impôt sur le revenu (IR) | Option pour le PFL |

|---|---|---|

| Contrat de moins de 4 ans | IR + PS 17,20 % | PFL 35 % + PS 17,20 % |

| Contrat entre 4 et 8 ans | IR + PS 17,20 % | PFL 15 % + PS 17,20 % |

| Contrat de plus de 8 ans | IR + PS 17,20 % après abattement | PFL 7,5 % + PS 17,20 % après abattement |

Fiscalité pour la part des versements après le 27 septembre 2017 : IR ou PFU (flat tax) :

| Type de contrat | Part des versements < 150 000 € | Part des versements > 150 000 € |

|---|---|---|

| Contrat de moins de 4 ans | PS 17,2 % + IR ou PFU 12,8 % | PS 17,2 % + IR ou PFU 12,8 % |

| Contrat entre 4 et 8 ans | PS 17,2 % + IR ou PFU 12,8 % | PS 17,2 % + IR ou PFU 12,8 % |

| Contrat de plus de 8 ans | Après abattement : PS 17,2 % + IR ou PFU 7,5 % | Après abattement : PS 17,2 % + IR ou PFU 12,8 % |

Après 8 ans, les intérêts correspondant aux « premiers » 150 000 € seront soumis à un prélèvement forfaitaire (non libératoire) de 7,5 % + 17,2 % de prélèvements sociaux (PS). Au delà de cette somme, l’on repassera sur le taux classique de la flat tax, soit 30 %.

Ce seuil de 150 000 € passe à 300 000 € pour un couple marié ayant souscrit à une assurance vie en coadhésion.

Après 8 ans, et quelle que soit la date des versements, vous profiterez d’un abattement fiscal sur les intérêts / gains / dividendes retirés. Celui-ci, qui se recharge chaque année, est actuellement de :

- 4 600 € par an pour une personne seule ;

- 9 200 € pour un couple.

Après 8 ans, l’abattement, combiné à un taux de PFL / de PFU réduit, vous permet de retirer chaque année des sommes importantes de votre assurance vie en totale exonération fiscale, afin par exemple de vous constituer des revenus complémentaires à la retraite.

Quelle est l’assiette taxable pour le prélèvement forfaitaire unique ?

Lorsque vous effectuez un rachat sur votre contrat d’assurance vie, vous retirez :

- une part de capital ;

- une part d’intérêts / de gains / de dividendes.

Retenez bien la chose suivante : seule la part correspondant aux intérêts / gains sera fiscalisée. La fraction de capital ne rentre donc pas dans l’assiette taxable. Cette règle vaut aussi bien pour les rachats partiels que totaux. L’assiette taxable sera déterminée par l’assureur lui-même. Elle dépendra de la répartition globale au sein de votre contrat, entre capital apporté et produits générés.

Prenons une assurance vie dont la valorisation est de 100 000 €, constituée de la sorte :

- 90 000 € de capital (apports de l'assuré), soit 90 % de la valeur de rachat du contrat ;

- 10 000 € d’intérêts / de gains, soit 10 % de la valeur de rachat.

Si vous effectuez un retrait partiel, par exemple de 10 000 €, seuls 10 % de cette somme seront fiscalisés, soit 1 000 €. Le PFL / PFU ne s’appliquera donc que sur cette part d’intérêts / de gains, et aucunement sur la part de capital retiré.

L’assiette taxable sera la même pour le PFL, le PFU ou l’imposition au titre de l’impôt sur le revenu (IR).

Comment fonctionne le prélèvement forfaitaire unique (PFU) ?

Au moment du rachat, l’assureur calcule le montant du prélèvement forfaitaire libératoire ou du prélèvement forfaitaire unique sur la base des règles que nous avons vues (en fonction de la date des versements, de l’âge du contrat…). Il considéra deux poches différentes :

- Les versements effectués avant le 27 septembre 2017,

- Ceux réalisés après cette date.

L’assureur réalisera ce calcul au prorata des gains correspondants à chaque poche, en fonction des gains totaux réalisés par le contrat.

Si votre rachat tombe sous le coup du PFL, l’assureur calculera son montant et le retiendra, à moins que vous ne préfériez voir vos gains imposés au titre de l’impôt sur le revenu. Dans ce cas, seuls les prélèvements sociaux seront ponctionnés par l’assureur et vous devrez reporter le montant dans votre déclaration.

Si c’est le PFU qui est applicable, il sera retenu, même si vous optez pour l’imposition au titre de l’impôt sur le revenu. Il fera l’objet d’une régularisation fiscale par la suite.

Opter pour l’impôt sur le revenu est une solution intéressante si vous n’êtes pas (ou faiblement) imposé. Tout dépendra en réalité de votre tranche d’imposition. Vous devrez donc évaluer ce qui est le plus intéressant pour vous sur le plan fiscal.

La flat tax : avantage ou inconvénient ?

Le prélèvement forfaitaire libératoire, qui reste en vigueur pour les rachats relatifs à des versements effectués avant le 27 septembre 2017, est dégressif avec les années. Au fur et à mesure, l’assurance vie devient donc, dans le cas du PFL, de plus en plus intéressante fiscalement.

Après 8 ans, le PFL sera préférable au PFU, puisqu’il n’est que de 7,5 % (+ prélèvements sociaux), sans limite de montant racheté. Il faudra toutefois être patient et considérer l’assurance vie comme un placement à moyen / long terme.

Le prélèvement forfaitaire unique (la flat tax) est quant à lui avantageux pendant les premières années du contrat. Entre 0 et 4 ans, il est de 30 % (prélèvements sociaux inclus), là où le PFL est établi à 52,20 %. Entre 4 et 8 ans, le PFU reste inférieur au PFL fixé à 32,5 %.

Ce n’est donc qu’après 8 ans que le PFU devient moins intéressant fiscalement que le PFL puisque le taux de 7,5 % (+ 17,2 % de prélèvements sociaux) ne concerne que les 150 000 premiers € retirés. Les gros contrats d’assurance vie sont donc pénalisés puisqu’au delà de cette somme, c’est la flat tax pleine qui sera applicable.

Les nouvelles règles fiscales instaurant la flat tax n’ont cependant pas touché à l’abattement annuel applicable après 8 ans. Nul doute que les épargnants auraient très mal accueilli une réforme sur ce point ! La flat tax est donc plus ou moins favorable selon les objectifs de l’assuré, l’horizon de placement ou encore les sommes détenues sur le contrat.

Prélèvement forfaitaire unique et barème progressif, que choisir ?

Depuis le 1er janvier 2018, le prélèvement forfaitaire unique s’applique à la plupart des revenus de placement, dont fait partie l’assurance vie. Or, vous pouvez choisir de soumettre vos gains soit au barème progressif de l’impôt sur le revenu, soit au PFU.

À savoir avec le barème progressif : contrairement au PFU, il permet de conserver l’abattement de 40 % sur les dividendes, les abattements pour durée de détention et la déductibilité de la CSG à hauteur de 6,8 %. Le choix du barème progressif entraîne une taxation de vos gains différente selon la nature du revenu. S’il est possible de comparer la situation la plus favorable selon le type de revenu, cela devient plus compliqué si vous avez des revenus de nature différente.

Pour choisir, la solution la plus adaptée à votre situation, il est préférable d’estimer l’impôt dû chaque année avec ou sans PFU. La déclaration de vos revenus en ligne vous permet de le voir immédiatement.

Comment faire ? Notez l’impôt à payer sans cocher la case 2OP de votre déclaration et comparez ce montant à celui obtenu en cochant la case 2OP (option pour le barème progressif). Avec l’option pour le barème, la CSG devient déductible, pensez à modifier la case 2CG (revenus déjà soumis aux prélèvements sociaux sans CSG déductible) et à ajouter dans la case 2BH (revenus déjà soumis aux prélèvements sociaux avec CSG déductible) le montant des revenus financiers avec CSG déductible.

PFU et PFL, quelles différences ?

La loi de finances de 2018 a permis la mise en place du Prélèvement Forfaitaire Unique, visant à remplacer le Prélèvement Forfaitaire Libératoire. Désormais, le taux est fixe et non plus libératoire (30%).

Contrairement au PFL, le PFU est révocable : l'assuré peut choisir de passer au barème progressif à tout moment. Pour cela, il lui suffira de l'indiquer sur sa déclaration d'impôts.

L'autre différence notable entre le PFU et le PFL est son caractère obligatoire. L'assuré ne peut plus choisir l'un ou l'autre de ces modes d'imposition comme c'était le cas avec le PFL. Ce taux de 30 % (17,2% de cotisations sociales + 12,8% d'impôt sur le revenu) s'applique à tous les contribuables, quel que soit leur niveau de revenus.

Cette nouvelle mesure est particulièrement avantageuse pour les foyers concernés par les 3 dernières tranches d'imposition : 30 %, 41 %, 45 % et permet de réduire leur assiette fiscale.

Le PFU est le mode d'imposition par défaut de tout détenteur d'une assurance vie. S'il le considère moins avantageux que le barème progressif de l'impôt, l'assuré peut demander à changer de mode d'imposition.