Dans le cadre de l’assurance habitation, vous disposez de droits et de devoirs auprès de votre assureur et de la loi. Notamment en matière de déclaration de sinistre. En cas de retard dans cette déclaration, des conséquences surviennent, selon les mesures prises par votre compagnie d’assurance. Alors, que faire en cas de retard de déclaration ? Que se passe-t-il au niveau de l’indemnisation pour une déclaration tardive du sinistre ? Quels sont vos droits et ceux de votre assureur ? Explications.

Délai maximum de déclaration du sinistre en assurance habitation

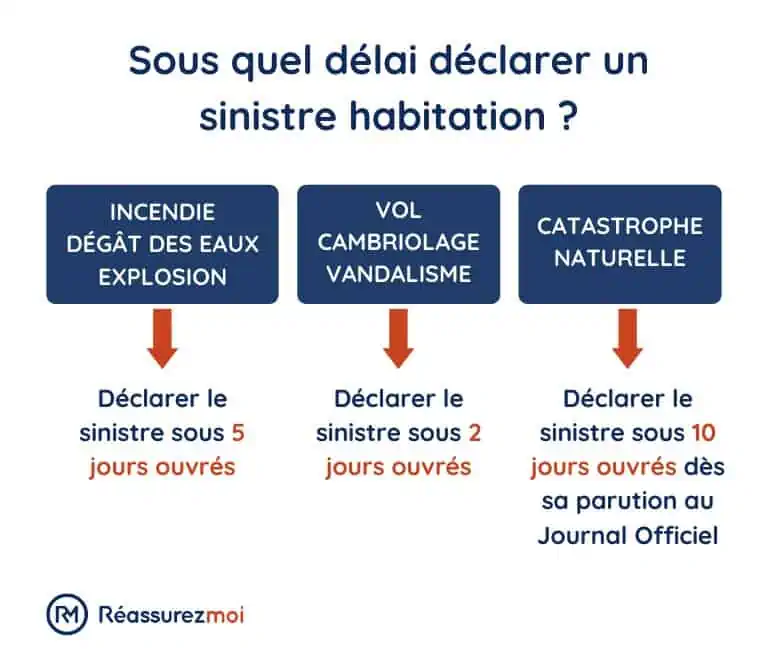

En cas de survenue d’un sinistre, vous disposez d’un délai maximum pour le déclarer à votre assurance habitation, en fonction de sa nature. Le délai commence à la prise de connaissance du préjudice (incendie, dégât des eaux, explosion, catastrophe naturelle ou cambriolage par exemple) ; cette mesure permet de vous laisser le temps de déclarer correctement la situation à votre compagnie d’assurance.

Vous pouvez avoir été en vacances ou simplement absent de votre logement pendant la survenue du sinistre couvert par l'assurance habitation. De cette manière, le délai maximum de déclaration ne peut débuter à la survenue du sinistre en question, date à laquelle vous n’étiez pas nécessairement présent à votre logement. Par la suite, le temps qui vous est octroyé pour notifier les dommages à votre assureur varie en fonction de leur origine.

C’est ainsi que les délais accordés sont les suivants :

- incendie, dégât des eaux, explosion ou autre événement couvert par le contrat : 5 jours ouvrés ;

- vol, cambriolage et vandalisme : 2 jours ouvrés ;

- catastrophe naturelle ou technologique : sous 10 jours à compter de la publication de l’arrêté ministériel reconnaissant le sinistre comme tel.

Quel sinistre peut-on déclarer à l'assurance habitation ?

Pensez également à vérifier que le sinistre en question est couvert par le contrat que vous avez souscrit. Si vous n’avez pas adhéré à la garantie (souvent optionnelle) contre le vol, cambriolage et vandalisme, votre assureur ne vous indemnisera pas, quelle que soit votre déclaration. Il est aussi important de noter que tout sinistre relevant d’une exclusion de garantie ne sera pas non plus couvert.

Déclarer à l'assurance habitation un sinistre ignoré avant sa découverte

Dans le cas où vous seriez confronté à un sinistre peu évident à constater, il vous est possible d’en déclarer la survenue à votre assureur dans un délai prévu par les assurances habitation. Le Code des Assurances, via l’article L 114-1, estime que tout délai de déclaration de sinistre commence « [au] jour où les intéressés en ont eu connaissance ».

Cette clause n’est cependant valable s’il est avéré que l’assuré n’a pu constater le sinistre en question et l’a de fait ignoré jusqu’ici. Ce cas de figure peut notamment se produire si le sinistre s’est déclaré dans un endroit de votre domicile où vous ne vous rendez jamais ou si vous étiez parti en vacances et que personne ne vous a prévenu. Cela peut faire référence à :

- un sinistre touchant une dépendance : cave, grenier, grange ou autre dépendance, certains endroits de votre logement ne requièrent pas une attention permanente et vous ne vous y rendez que très rarement. Il est alors possible qu’un dégât des eaux les ayant touchés ait été ignoré pendant un temps. Pensez néanmoins à vérifier que vous avez effectivement souscrit à une garantie facultative protégeant vos dépendances ;

- un sinistre survenu pendant que vous étiez parti trois semaines en vacances à l’étranger : si vous avez été victime d’un cambriolage pendant votre absence, il est fort possible que personne ne l’ait remarqué et que vous l’ayez alors ignoré jusque-là. Vous disposez alors d’un délai de deux jours ouvrés à la prise de connaissance du sinistre (lorsque vous rentrez), pour le déclarer.

Bonne foi ou mauvaise foi de l'assuré

Dans tous les cas, dans la mesure où vous avez pu ignorer un sinistre, vous disposez d’un délai maximum de deux ans pour en faire la déclaration. Passée cette période, vous ne pourrez plus prétendre à aucune indemnisation de la part de votre assureur. Ce dernier ne peut d’ailleurs pas vous refuser un remboursement en cas de retard de déclaration si celui-ci est dû à un cas de force majeur (coupure de courant, donc des communications pendant plusieurs jours suite à une tempête ou hospitalisation suite à un sinistre qui vous empêcherait de communiquer).

Il s’agit avant tout de prouver votre bonne foi auprès de votre assureur pour avoir ignoré un sinistre pendant un temps donné en réunissant notamment tous les documents qui pourraient jouer en votre faveur : photographies, témoignage des voisins, plan de la maison…

Comment déclarer un sinistre à l'assurance habitation ?

La déclaration d’un sinistre doit donc se faire dans le délai imparti à compter du jour où vous en avez pris connaissance. Vous devez notifier à votre assureur par lettre recommandée avec accusé de réception (ou en ligne si cela est prévu par votre compagnie d’assurance) plusieurs informations essentielles :

- vos coordonnées : nom et adresse ;

- votre numéro de dossier : numéro de contrat figurant sur une quittance ou l’attestation d’assurance habitation ;

- toutes les informations relatives au sinistre : nature, lieu, durée, date, étendue ;

- une estimation des dommages causés : notamment en ce qui concerne votre capital mobilier ;

- une estimation des dommages causés à un tiers : si un sinistre s’est déclaré chez vous et a porté préjudice à des voisins par exemple ;

- les coordonnées des victimes, s’il y en a.

Que faire après la déclaration de sinistre d'assurance habitation ?

À la suite de la réception de votre déclaration de sinistre, votre assureur peut vous rembourser sous des délais assez variables en fonction de la nature et l’importance dudit sinistre :

- une dizaine de jours pour un sinistre « classique » et de faible importance ;

- environ 1 mois pour un sinistre de plus grande importance ;

- entre 1 mois et 3 mois pour un cambriolage ;

- maximum 3 mois en cas de catastrophe naturelle.

Votre compagnie d’assurance peut aussi décider de mandater un expert afin d’estimer précisément le montant de vos pertes, notamment en cas de cambriolage (ce qui explique un délai de traitement de votre dossier plus long, en plus de l’analyse des preuves fournies). À la suite de l'expertise de l'assurance habitation, celle-ci vous fera une proposition d’indemnisation pour rembourser le préjudice que vous avez subi, en prenant en compte la franchise (part qui reste à votre charge pour l’indemnisation) et les plafonds d’indemnisation (somme maximale qui vous sera remboursée).

Vous pouvez refuser cette proposition si vous estimez qu’elle n’est pas adéquate et éventuellement mandater votre propre expert pour estimer le préjudice subi, jusqu’à ce que vous tombiez d’accord avec votre assureur.

Quelles conséquences pour un retard de déclaration à l'assurance habitation ?

Le refus d’indemnisation de la part de l'assurance habitation

Dans le cas où votre compagnie d’assurance réussirait à prouver votre mauvaise volonté en cas de retard de déclaration d’un sinistre, vous vous exposez à des conséquences financières importantes. Il convient de rappeler que l’indemnisation ne peut vous être refusée si le retard est dû à un cas de force majeur. Par ailleurs, votre assureur doit convenir de deux choses :

- il doit prouver que le retard de déclaration lui a effectivement causé un préjudice financier : cela peut notamment être le cas si le fait d’attendre plus longtemps a aggravé les dommages, donc le montant à indemniser ;

- le contrat doit expliquer clairement à partir de quel délai l’indemnisation est rendue nulle : il s’agit de la déchéance de l’indemnisation.

Ces 2 conditions doivent absolument être réunies pour que votre compagnie d’assurance vous refuse le droit à l’indemnisation prévue : une seule raison ne suffira pas.

Enfin, sachez que certains assureurs ont adoptés la Convention IRSI qui permet de mutualiser les efforts en cas de sinistres avec un tiers. Cette convention permet d'accélérer le processus de remboursement. C'est un point non négligeable à contrôler lorsque vous souscrivez un contrat, ces assureurs sont souvent beaucoup plus réactifs en cas de sinistre !

Déchéance de garanties de l'assurance habitation

Un retard de déclaration de sinistre peut donc vous exposer à une déchéance de vos droits en matière d’indemnisation. Votre assureur peut alors lever vos garanties : ce terme signifie que les garanties de l'assurance habitation auxquelles vous aviez souscrites sont désormais nulles et vous ne pourrez plus être indemnisé pour un sinistre correspondant à moins d’y adhérer à nouveau. Il peut cependant être difficile d’accéder à nouveau aux garanties concernées, la confiance de votre assureur étant altérée.

Faire face à une déchéance de garanties vous impose de retrouver rapidement une protection adéquate. Vous pouvez alors faire le choix de résilier votre contrat en respectant la procédure et changer de compagnie d’assurance pour souscrire à un nouveau contrat. Dans le cas contraire, vous ne seriez plus couvert pour les risques qui ont entraîné le sinistre concerné par le retard de déclaration et vous devriez alors pendre toutes les réparations et indemnisations à votre charge, sur votre propre budget.

Si vous avez omis de déclarer un sinistre à votre assureur dans les délais impartis, vous devez essayer de prouver votre bonne foi et prouver que le retard était dû à un cas de force majeur. Votre assureur doit non seulement prouver que le retard lui a causé un préjudice financier, mais également avoir prévu que le contrat explicite clairement les délais prévus pour une déclaration de sinistre. Si toutes ces dispositions sont réunies (et qu’il ne s’agit pas d’un cas de force majeur), vous ne pourrez à priori plus prétendre à une quelconque indemnisation, d’autant plus si le sinistre est survenu il y a plus de deux ans.

Que faire en cas de refus d'indemnisation suite à un retard de déclaration de sinistre ?

Si votre assureur vous refuse votre droit à l’indemnisation alors que votre retard de déclaration était dû à un cas de force majeur par exemple (ce qui n’est pas toujours évident à prouver), vous pouvez prendre des dispositions particulières. Vous avez notamment la possibilité de régler les choses à l’amiable en demandant par exemple le rapport de l’expert mandaté par votre compagnie d’assurance, par lettre recommandée avec accusé de réception.

Vous pouvez alors demander le passage d’un contre-expert, mandaté par vos soins (dont les honoraires resteront à votre charge, sauf si vous avez souscrit à la garantie facultative « honoraires d’expert ») ; le rôle de cet expert sera de réaliser sa propre estimation des dommages subis, de manière neutre, sans que son rapport aille volontairement dans votre sens.

Vous pourrez enfin porter l’affaire devant les tribunaux compétents en cas de refus continu de votre assureur de vous indemniser. Selon le montant concerné, l’affaire pourra être traitée par un juge de proximité (moins de 4 000 €), le tribunal d’instance (entre 4 000 € et 10 000 €) ou le tribunal de grande instance (plus de 10 000 €). Pensez alors à souscrire à la garantie « protection juridique » qui vous remboursera les frais engagés pour une procédure judiciaire.

Dans la mesure où vous souhaiteriez d’abord essayer de résoudre le différend à l’amiable, vous pouvez envoyer une lettre recommandée avec accusé de réception à votre assureur l’informant de vos droits en matière d’indemnisation et de la raison de votre retard de déclaration.

Télécharger la lettre type de retard de déclaration de sinistre habitation :

Bonjour, un dégat des eaux dont mon appartement a été à l’origine a été subi par mon voisin du dessous. Le sinistre a eu lieu début mai 2023. Le voisin a déclaré le sinistre auprès de son assurance dans les délais impartis et pour ma part, n’ayant aucune nouvelle de mon voisin, je n’ai pas déclaré le sinistre à mon assurance. Aujourd’hui, en juin 2024 (soit un an plus tard) mon voisin me relance pour savoir ce qu’il en est … Que dois-je faire sachant que je n’ai aucune déclaration de sinistre à lui transmettre pour ma part … Que peut-il (lui ou son assurance) peut faire à mon encontre et comment répondre ? Merci pour vos informations, je ne sais pas comment réagir … Cordialement

Bonjour,

Contactez immédiatement votre assurance pour déclarer le sinistre et expliquer la situation. Informez votre voisin de votre démarche. Bien que tardive, cette déclaration est essentielle pour éviter des complications. Votre voisin ou son assurance pourrait vous demander de couvrir les dommages. Réagir rapidement est essentiel.

Cordialement,

Bonjour, le 03/10 il y a eu un orage violent coupure de courant (disjoncteur s’est activé) sur le moment j’ai vérifier mes appareils électrique tout aller bien,j’ai dû m’absenter pour une période (parents malade). de retour le 23/12 j’ai voulu mettre en route mes climatisations ( j’en détient 2) pour chauffer la maison il ya en a une qui ne fonctionne pas, je n’ai pas signalé a mon assurance. puis je toujours faire ma déclaration ?

Bonjour, comme indiqué dans notre article dans la mesure où vous avez pu ignorer un sinistre, vous disposez d’un délai maximum de deux ans pour en faire la déclaration. Après à vous de prouver votre bonne foie auprès de votre assureur. La décision finale lui revenant.

Bonne journée.

Alain, en déplaçant une grande armoire, je me suis aperçu que le mur était fissuré derrière elle. Ces fissures étaient absentes quand j’ai fait les travaux en fin 2016. Ma commune a été déclarée en catastrophe naturelle pour la période du 1er Octobre au 31 décembre 2018. Que puis-je faire?

Bonjour Alain,

Déclarez au plus vite ces fissures à votre assureur. Selon l’article L 114-1 du Code des Assurances, tout délai de déclaration de sinistre commence « [au] jour où les intéressés en ont eu connaissance ». Pour un sinistre dû a une catastrophe naturelle, ce délai est de 10 jours ouvrés.

Bonjour,

Un arrêté de catastrophe naturelle sécheresse à été promulgué au J.O.R.F. le 19 décembre.

Je n'ai eu connaissance de cet arrêté qu'à mon retour de congé le 30 décembre et ai déposé ma déclaration de sinistre le 31 décembre à mon agence.

Ce retard du à un cas de force majeur peut il compromettre l'indemnisation.

Cordialement.

Jean Marie

Bonjour,

Un sinistre dû à une catastrophe naturelle doit être signalé à votre assureur dans les 10j suivants sa reconnaissance par arrêté ministériel. Vous avez dépassé ce délai de 2 jours. Malheureusement, votre assureur peut tout à fait s'en servir comme prétexte pour ne pas vous indemniser.

bonjour

j'ai constaté des fissures sur mon habitation ai j'ai appris récemment qu'une reconnaissance de catastrophe naturelle sécheresse avait été reconnue sur ma commune en juillet 2019 je n'ai pas fait de déclaration à mon assureur

comment dois-je faire

merci d'avance

Bonjour,

Lorsque vous constatez un sinistre, vous avez 5 jours ouvrés pour le déclarer à votre assureur. Si les fissures sont couvertes par votre contrat habitation, vous devriez pouvoir être indemnisé. En revanche, pour une catastrophe naturelle, vous avez 10 jours à compter de la publication de l’arrêté ministériel reconnaissant le sinistre comme tel pour le déclarer. Passé ce délai, vous ne pouvez malheureusement plus bénéficier d'une indemnisation au titre de la garantie catastrophe naturelle.

Cordialement.