Le dégât des eaux est un sinistre très fréquent. Heureusement, votre assurance habitation prend en charge ce type de dégât. Selon la performance du contrat choisi, un nombre plus ou moins grand de dommages peut être pris en considération par votre assurance. Il est donc primordial de bien choisir vos garanties et de connaître certains gestes à adopter en cas de dégât des eaux. On vous explique !

Que faire en cas de dégât des eaux dans votre habitation ?

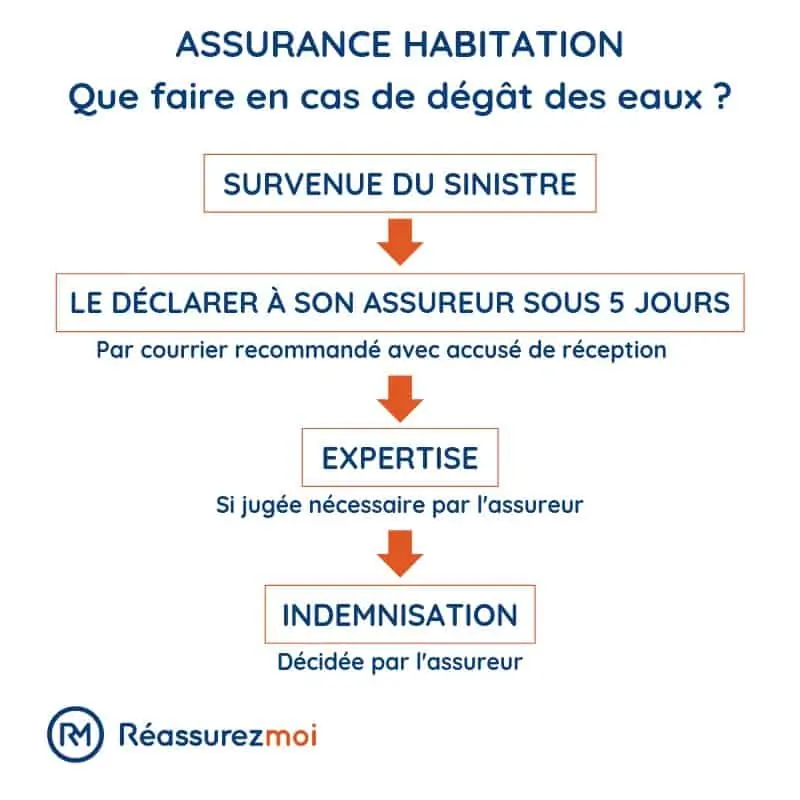

Tout d’abord, il faut que vous cherchiez d’où provient le dégât des eaux. S’il vient de chez vous, coupez l’arrivée d’eau voire, si l’inondation est importante, coupez également l’électricité. Autrement, prévenez les occupants du logement d’où provient le dégât des eaux et remplissez avec eux un constat amiable.

Il faut ensuite que vous préveniez votre assureur en lui envoyant, sous 5 jours, une déclaration de sinistre, et plus précisément un constat amiable de dégât des eaux. Ce délai commence à la date à laquelle vous découvrez le dégât des eaux. En général, il s’agit d’une lettre recommandée avec AR précisant vos coordonnées, l’adresse de l’habitation concernée, votre numéro de contrat et décrivant précisément les dommages et l’origine du sinistre. Si vous êtes locataire, prévenez votre propriétaire. Si vous habitez dans un immeuble, vous devrez prévenir le syndicat de copropriété et/ou le gérant.

Conserver des justificatifs du sinistre. Prenez des photos et stockez les biens endommagés, même irrécupérables, pour que l’expert mandaté par votre assureur puisse les examiner. Une fois l’expert passé et avec l’accord préalable de votre assureur, vous pouvez commencer à nettoyer, assécher et restaurer les parties endommagées de votre logement.

Si vous remarquez des dégâts différés : décollement de papier peint, traces d’humidité, présence de champignons… Déclarez-les à votre assureur ! Ils seront indemnisés si vous prouvez qu’ils résultent de votre dégât des eaux.

En cas de dégât des eaux, mieux vaut être couvert par l’assurance habitation. Si ce n’est pas déjà le cas, vous pouvez utiliser les services d’un courtier d’assurances en ligne, comme Réassurez-moi. Nous comparons à votre place les meilleurs contrats du marché et vous présentons, en quelques minutes, plusieurs devis d’assurance habitation. Vous n’avez plus qu’à choisir celui qui vous correspond le mieux. Un vrai gain de temps et d'argent !

Propriétaire ou locataire : qui est responsable du dégât des eaux ?

Un dégât des eaux peut parfois impliquer des tiers. Il est dans ce cas très important de déterminer la responsabilité de chacun pour que chaque partie concernée obtienne une indemnisation adéquate. Ainsi :

- dans le cas d'un dégât des eaux dû à une inondation chez votre voisin du dessus : c’est l'assurance responsabilité civile du voisin qui prendra le relais et vous indemnisera ;

- d’une inondation débutée dans les parties communes : c’est l’assurance de la copropriété qui vous indemnisera ou celle du propriétaire de l’immeuble ;

- d’une inondation survenue chez vous : si vous êtes locataire, votre propriétaire sera indemnisé si vous avez souscrit la garantie risques locatifs mais pas vous pour votre patrimoine mobilier personnel (sauf contrat d’assurance MRH performant). Si le sinistre touche les voisins, ils seront remboursés par votre garantie responsabilité civile si vous en avez une (obligatoire en location non-meublée).

Si vous êtes en revanche propriétaire, il est préférable de souscrire une assurance habitation car vous devrez rembourser intégralement les dommages en cas de dégât des eaux. Si vous louez votre logement, les dégâts des eaux résultant d’un manque d’entretien ou d’un vice de construction relèvent de votre responsabilité et non de celle du locataire.

Quelle est l'étendue de la garantie dégât des eaux en cas de sinistre ?

La garantie dégâts des eaux est proposée dans tous les contrats d’assurance habitation (MRH). Elle couvre les dommages dans votre logement et sur vos biens provoqués par les situations suivantes : fuites d'eau, ruptures ou débordements de conduits ou de canalisations, gouttières, robinets, baignoires, lave-linge ou encore lave-vaisselle.

Les dégâts causés par des infiltrations au travers des toitures, des terrasses, par les joints d’étanchéité et au travers des carrelages, d'un parquet flottant ou du pourtour des installations sanitaires sont également couverts.

Si vous êtes locataire d’un logement non-meublé, ou copropriétaire, c’est votre assurance habitation responsabilité civile qui couvre les dommages subis par vos voisins ou un tiers dans le cas d’un dégât des eaux dont vous seriez responsable. À l’inverse, vous serez indemnisé pour les dommages subis par vos biens s'ils sont dus à un tiers. Votre assureur se retournera ensuite contre l’assureur du responsable du sinistre.

En tant que propriétaire d’un logement, la souscription d'une assurance habitation n’est pas obligatoire. Les dégâts des eaux subis en absence de couverture devront donc être remboursés par la personne responsable, qu’il s’agisse de ceux touchant des voisins ou ses propres biens mobiliers et immobiliers.

Quelles sont les exclusions de l’assurance habitation dégât des eaux ?

La garantie dégâts des eaux ne prend pas en charge la réparation ou les travaux de l’élément à l’origine du dommage (sauf garanties étendues dans les formules haut de gamme). Sont aussi exclus de tous les contrats, les dommages résultant d’un défaut d’entretien ou de réparation (si le problème était connu). Certains assureurs ne couvrent pas non plus les dégâts dits répétitifs, résultant de la même cause qu’un précédent sinistre et pour lesquels vous n’avez pas effectué la réparation nécessaire.

Le dégât des eaux dû à la buée et à la condensation n’est indemnisé que s’il résulte d’une fuite, d’une rupture, d’un débordement ou d’une infiltration couverts par la garantie. S’il s’agit d’un excès d’humidité faute d’aération par exemple, vous ne serez pas couvert. D'autres dommages ne sont pas toujours couverts, comme le refoulement d’égouts, le bris ou débordement d’aquarium et les entrées d’eau par les portes, fenêtres, conduits de cheminée ou gaines d’aération.

Dans les contrats récents, les frais de recherche des fuites d’eau sont toujours couverts, bien que le coût de la garantie soit très aléatoire.

Les assureurs couvrent les dégâts liés aux canalisations souterraines situées à l’intérieur du bâtiment assuré. Mais pas ceux liés aux canalisations enterrées à l’extérieur, qui ne peuvent être atteintes qu’en ouvrant le sol. Enfin, le coût de la surconsommation d’eau due à une fuite est pris en charge dans certains contrats et la garantie s’applique en général dans la limite de votre consommation moyenne pendant 6 mois et sur présentation de vos factures d’eau.

Comment bénéficier de l’indemnisation de l’assurance habitation dégât des eaux ?

Pour recevoir l’indemnisation prévue en cas de dégâts des eaux dans votre domicile, vous devez déclarer le sinistre à votre assureur dans les 5 jours ouvrés suivant sa constatation, par lettre recommandée avec AR. Tout retard de déclaration peut entraîner la diminution, voire la suppression des indemnités, si l'assureur prouve que le retard lui a causé un préjudice financier.

Une déclaration de sinistre doit si possible renseigner les éléments suivants :

- des photographies du sinistre ;

- des preuves d’achat pour attester de la valeur des biens perdus ;

- des témoignages de voisins ou d’autres tiers.

Le constat amiable dégât des eaux fait office de déclaration de sinistre. Il doit être réalisé même en cas d’absence de victimes tierces et fait office de 1ère estimation des pertes subies. Votre assureur mandatera par la suite un expert en sinistre habitation chargé d’estimer de manière objective les dommages occasionnés. En cas de désaccord avec l'expert, vous pouvez demander une contre-expertise, voire tierce expertise si le désaccord persiste via une lettre de contestation d'expertise d'assurance habitation.

Les frais de litige peuvent éventuellement être couverts par la garantie protection juridique optionnelle de l’assurance habitation.

Les dommages indemnisés par l’assurance habitation sont multiples et dépendent de la performance de votre contrat :

- dommages matériels et notamment les biens mobiliers ;

- dommages immatériels (frais de relogement par exemple) ;

- pertes immatérielles (comme la perte des loyers par exemple).

L’indemnisation des biens mobiliers perdus peut se faire de 2 façons selon votre contrat :

- indemnisation en valeur d’usage : application annuelle d'un taux de vétusté ;

- indemnisation en valeur à neuf : remboursement à hauteur du prix d’achat.

Qu’est-ce que la Convention CIDRE ?

La convention Cidre, renommée IRSI en 2018, entre en jeu lorsque 2 assurances adhérentes à la convention doivent indemniser un même dégât des eaux. Elle s’applique si le montant des dommages matériels est inférieur ou égal à 1 600 € HT (ou dommages immatériels inférieurs à 800 € HT). Ainsi, en cas de dégât des eaux, l’assureur de la personne sinistrée l’indemnise et ne se retourne pas contre le tiers responsable ou son assureur.

La convention Cide Cop s’applique quant à elle si le montant des dommages matériels est supérieur à 1 600 € HT. Elle concerne aussi les locaux professionnels et immeubles locatifs.

Si votre assureur n’adhère pas à cette convention, vous devrez suivre le parcours standard d’indemnisation en cas de dégât des eaux.

Que faire en cas de dégât des eaux sans assurance habitation ?

Si vous êtes propriétaire d’un logement, la souscription d'une assurance habitation n’est pas obligatoire. Nous la recommandons toutefois vivement car si vous n’êtes pas couverts et que vous subissez un dégât des eaux responsable, vous ne pourrez en aucun cas être indemnisé...

Sans assurance, les réparations et dommages subis, qu’il s’agisse de ceux touchant des voisins ou vos propres biens mobiliers et immobiliers, seront entièrement à votre charge.

Et, pour limiter la probabilité d'un dégât des eaux, vous pouvez appliquer les conseils suivants :

- vérifiez les joints, les canalisations et la toiture de votre logement ;

- nettoyez régulièrement les gouttières ;

- fermez toujours correctement les robinets ;

- vérifiez le filtre de votre machine à laver ;

- isolez les canalisations et le compteur d’eau pour éviter les explosions dues au gel.

FAQ

L'assurance habitation prend-elle toujours en charge un dégât des eaux ?

Assurez-vous dans un 1er temps d'avoir bien souscrit la garantie dégât des eaux dans votre assurance habitation (elle en est rarement exclue). Ensuite, méfiez-vous des exclusions de garanties. Dans le cas d'un dégât des eaux, certaines situations sont rarement prises en charge, comme par exemple un sinistre lié à un excès de buée / humidité. À vous de bien étudier les conditions d'application de votre garantie.

Propriétaire ou locataire : qui doit prendre en charge le dégât des eaux ?

En cas de dégât des eaux survenu dans le bien que vous louez, c'est l'assurance du propriétaire qui intervient. Toutefois, les dommages sur vos biens mobiliers personnels ne pourront être pris en charge que par votre assurance, si vous avez souscrit un contrat suffisamment couvrant.

Pour les situations impliquant des tiers, la prise en charge est encore différente. Pour plus de renseignements, nous vous invitons à consulter notre page.

Comment déclarer un dégât des eaux à l'assurance habitation ?

Il faut que vous déclariez le sinistre à votre assureur sous 5 jours ouvrés à partir de la constatation du sinistre. Pensez, si vous le pouvez, à joindre les documents suivants à votre déclaration :

- photos du sinistre ;

- preuves d'achat des biens perdus ;

- témoignages de voisins ou tiers.

Dégât des eaux : que faire si je n'ai pas d'assurance habitation ?

Si vous êtes propriétaire d'un logement mais n'avez pas souscrit d'assurance habitation, alors, en cas de dégât des eaux responsable, vous ne serez en aucun cas indemnisé pour les dégâts et réparations qui suivent. C'est pourquoi nous conseillons fortement de souscrire une assurance habitation.

Bonjour,

Je. viens de subir un dégât des eaux dans ma cave, provenant du voisin au dessus de ma cave. J’ai envoyé déclaration comme convenu dans les 5 j un expert est passé a évalué les dégâts. Et ce jour je reçois dans le suivi du sinistre, que ma demande n’est pas

garantie dans mon contrat, alors que j’ai

bien la mention assurée pour dégât des

eaux et gel. Comment se fait il ? Et qui va indemniser ? Merci d’avance

Bonjour,

Merci pour votre message, vous avez bien réagi en respectant les délais et en déclarant rapidement le sinistre.

Même si votre contrat mentionne la garantie dégât des eaux, les assureurs peuvent parfois exclure certaines zones ou types de dommages. Par exemple, certaines caves non aménagées, non ventilées ou sans usage particulier peuvent être partiellement exclues de l’indemnisation, selon les conditions générales de votre contrat.

Voici ce que vous pouvez faire :

– demandez à votre assureur une explication écrite et précise du motif de non-garantie, en citant les clauses du contrat ;

– si le sinistre est bien dû au voisin du dessus, il revient en priorité à son assurance responsabilité civile d’intervenir pour vous indemniser ;

– en cas de refus persistant ou flou, vous pouvez saisir le service réclamation de votre assureur, puis si besoin un médiateur de l’assurance.

N’hésitez pas à relancer l’assureur de votre voisin également, avec le rapport d’expertise et votre déclaration.

Je vous souhaite bon courage, en espérant que vous puissiez être indemnisé rapidement.

Bonjour,

Ma mère est propriétaire avec une assurance son locataire vient de quitter la maison. Il a fait des dégâts, il a modifié l’installation de la douche et provoqué une fuite. Il a fait un trou dans le caisson de la fenêtre pour faire une ouverture pour la clim. Il y a une fuite dans le toit. Il a volé la cuisine équipée, laisser la maison totalement délabré et très sale. Quelle recourt a t elle ?

Bonjour

Votre mère a plusieurs recours possibles pour les dommages causés par son locataire :

Etat des lieux de sortie : Comparer avec l’état des lieux d’entrée pour constater officiellement les dégâts.

Dépôt de garantie : Utiliser la caution pour couvrir une partie des réparations.

Assurance habitation : Contacter son assureur pour déclarer les dommages et voir si certains peuvent être couverts.

Lettre de mise en demeure : Envoyer une lettre recommandée au locataire pour exiger la réparation des dommages ou le remboursement des frais engagés.

Action en justice : En dernier recours, saisir le tribunal pour obtenir réparation des préjudices subis.

Bon courage

Bonjour,

J’expose mon problème. Je suis locataire, le cumulus de mon logement à causé un dégât des eaux dans mon logement et chez la voisine du dessous. Le proprio prévenu a dépêché un plombier qui a constaté la vétusté du cumulus et la remplacer. Pour le reste des dégâts. Les réparations et l’assurance de qui doit être pris le reste des travaux du dégât des eaux ?

Merci

Bonjour,

Pour les dégâts des eaux causés par le cumulus vétuste, voici ce qu’il faut faire :

Déclarations de sinistre :

Vous (locataire) : Déclarez le sinistre à votre assurance habitation.

Propriétaire : Doit déclarer le sinistre à son assurance propriétaire non occupant (PNO).

Voisine : Doit déclarer les dégâts à son assurance habitation.

Responsabilité et réparations :

Propriétaire : Responsable de la vétusté et du remplacement du cumulus.

Assurances : Les assurances respectives (locataire, propriétaire, voisine) prendront en charge les réparations après évaluation des dégâts.

Bon courage

L’assurance de la copropriété est elle en mesure de dire si une fuite d’eau des communs (toiture) dans un logement (privé) relève d’une usure ou non ? Seul un expert peut il l’affirmer ?

Bonjour,

Oui, pour déterminer si une fuite d’eau provenant des parties communes, comme la toiture, est due à l’usure normale, une expertise professionnelle est souvent nécessaire. Bien que l’assurance de la copropriété puisse faire une évaluation initiale, un expert spécialisé, comme un ingénieur en bâtiment, est généralement requis pour fournir une analyse détaillée et déterminer la cause exacte de la fuite. C’est sur la base de ce rapport d’expert que l’assurance décidera de la couverture et des réparations nécessaires.

Bien à vous

Bonjour, il tombait des gouttes d’un robinet de mon radiateur. Voulant le resserrer, j’ai tourné à l’envers et le contenu de mon radiateur a inondé mon parquet un peu abîmé mais léger. Mon assurance me fait prendre rdv avec un expert. Cela en vaut il la peine ? Je suis fautive et je ne pense pas changer tout le parquet pour quelques planches qui gondolent. Merci

Bonjour,

Si votre assurance vous propose un rendez-vous avec un expert, cela pourrait être utile pour évaluer l’étendue des dégâts et déterminer si une indemnisation est possible selon votre contrat d’assurance habitation. Même si vous estimez être responsable, votre contrat pourrait couvrir certains types de dégâts accidentels.

L’expert pourra évaluer les dommages et vous conseiller sur la meilleure marche à suivre, que ce soit la réparation ou le remplacement du parquet. En fonction de son évaluation, vous pourrez prendre une décision éclairée sur l’opportunité de faire des réparations plus importantes ou non.

Il est toujours bon de se rappeler que les polices d’assurance peuvent varier, et un expert peut vous aider à comprendre les spécificités de votre couverture.

Bien à vous