La garantie Responsabilité Civile (RC) couvre l'obligation de réparer les dommages corporels et/ou matériels causés à un tiers. Avec cette garantie, les dommages causés à autrui sont donc pris en charge. Par exemple : si votre fils casse les lunettes d’un copain venu jouer chez vous, voire le blesse, votre assurance se chargera de l'indemnisation. Une telle garantie est proposée au sein des contrats d’assurance habitation. Ainsi, est-il important d’y souscrire ? Quelles situations prend-elle en charge et quel est son intérêt ? On vous explique !

L'assurance Responsabilité Civile est-elle obligatoire pour l'habitation ?

En France, l’assurance Responsabilité Civile est obligatoire pour les locataires et certains propriétaires. Elle offre à celui qui la souscrit une base de protection en cas de préjudices corporels et/ou matériels causés à autrui. Presque systématiquement comprise au sein des contrats d’assurance habitation, la Responsabilité Civile permet de couvrir :

- les actes de la vie quotidienne : vous percutez un piéton dans la rue, votre enfant brise la vitre de votre voisin avec un ballon, etc. ;

- les dommages causés par votre maison : élément de toiture tombant sur le trottoir et endommageant une voiture garée par exemple ;

- les dommages occasionnés à vos voisins en tant qu’occupant d’un logement (dégât des eaux, incendie, explosion) ou à l’immeuble appartenant à votre propriétaire si vous êtes locataire (risques locatifs).

Dès lors que vous êtes responsable, qu’il s’agisse d’une inadvertance, d’une négligence ou d’un fait fautif, l’assurance prendra en charge les dommages causés, qu’ils soient matériels, immatériels ou corporels.

Afin de trouver la meilleure assurance habitation et d’être bien couvert en Responsabilité Civile, vous pouvez faire appel aux services d’un courtier d’assurances en ligne, comme Réassurez-moi. Avec notre outil de comparaison en ligne, totalement gratuit et anonyme, nous étudions pour vous les meilleurs contrats du marché et faisons une sélection des devis les plus adaptés à votre profil et à vos attentes. Vous n’avez plus qu’à choisir l’assurance habitation qui vous convient le mieux. Un gain de temps et d’argent !

Quelles situations sont prises en charge par l'assurance Responsabilité Civile ?

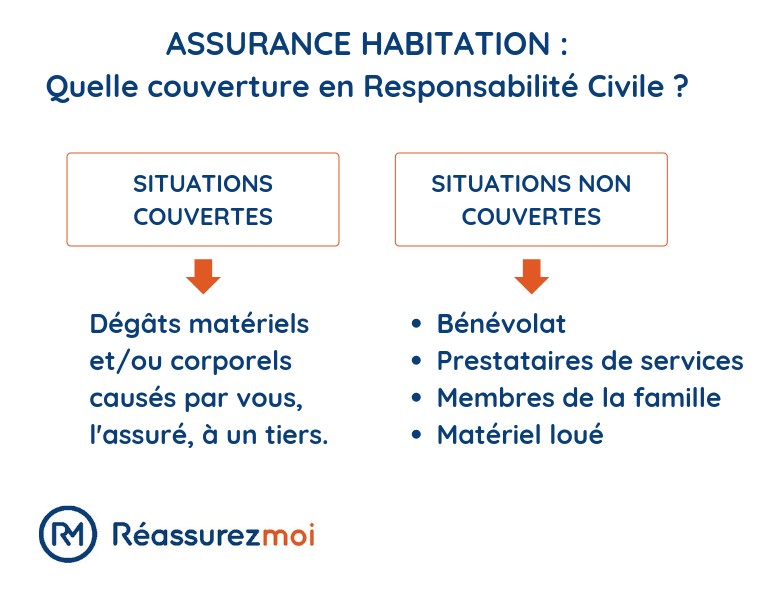

La garantie Responsabilité Civile ne s’applique en principe qu’aux sinistres causés par les assurés à des tiers. Par exemple, si votre fils endommage la télé de votre salon, vous ne pouvez pas vous la faire rembourser. En revanche, s’il casse les lunettes d’un copain venu jouer chez vous votre assurance jouera.

Les sinistres couverts par l’assurance habitation responsabilité civile concernent aussi le baby-sitting occasionnel que vous ou l’un de vos enfants pourrait exercer (dommages causés par les enfants gardés et dommages dont ils seraient victimes) et les stages en entreprises dans le cadre des études. Les contrats plus complets couvrent également l’aide bénévole (un ami vient bricoler chez vous et se blesse) et la location de salle pour l’organisation de fêtes familiales.

Si vous prévoyez un séjour à l’étranger, vérifiez qu’à cette occasion vous serez toujours couvert, ce qui n’est pas systématique.

Besoin d'une assurance habitation et de sa garantie Responsabilité Civile ? Dans ce cas, et pour trouver le meilleur contrat parmi toutes les offres du marché, n'hésitez pas à utiliser notre comparateur en ligne (et gratuit !) d'assurances habitation. Notre outil sélectionne, sur la base de votre profil et de vos attentes, les contrats au meilleur rapport garanties / prix et vous propose un, voire des devis personnalisés. Libre à vous de souscrire par la suite.

Quelles situations ne sont pas prises en charge par l'assurance Responsabilité Civile ?

La garantie Responsabilité civile ne couvre pas les dommages causés intentionnellement. Ni ceux résultant d’activités qui doivent être couvertes par des assurances spécifiques : activités professionnelles, conduite automobile, aviation, chasse, navigation sur des bateaux de plus de 5,50 m de long, participation à des compétitions sportives, etc.

De manière générale, voici les 4 situations qui ne sont pas prises en charge par l’assurance responsabilité civile :

- les aides bénévoles : sauf accord spécifique entre l’assuré et l’assureur (contrat haut de gamme), les aides bénévoles ne sont pas couvertes par la RC. Le voisin ou l’ami qui vient vous aider dans votre maison ne sera pas couvert par votre garantie RC en cas d’accident ;

- les prestataires de services : lorsque vous engagez un professionnel pour travailler chez vous (travaux de rénovation par exemple), ce dernier ne sera pas couvert en cas de blessure, c’est son assurance professionnelle qui prendra le relai ;

- les membres de la familles : parfois, il arrive que les membres d’une même famille se causent des dommages corporels et/ou matériels entre-eux. Ce type de situation n’est jamais couvert par la RC. Pour être pris en charge par votre assurance, il faut avoir souscrit une “garantie accident de la vie” (GAV) ;

- le matériel loué : sachez qu’en principe, votre responsabilité civile familiale ne joue pas si vous endommagez du matériel loué. À moins que cela soit spécifiquement prévu, ce qui est le cas, par exemple, avec l'assureur Pacifica.

Qui est pris en charge par la Responsabilité Civile de l’assurance habitation ?

Certains contrats d’assurance habitation (comme la Macif), n’accordent la qualité d’assurés qu’à vous-même et à vos proches (conjoint ou concubin, enfants, y compris vos enfants célibataires de moins de 25 ans ne vivant plus chez vous, s’ils sont fiscalement à votre charge).

D’autres considèrent également comme assurés vos éventuels employés de maison, voire toutes les personnes vivant habituellement sous votre toit, y compris les amis hébergés (Axa, par exemple).

Pour les dommages corporels, quelques contrats peuvent cependant considérer les assurés comme des tiers entre eux. Par exemple, si, pour éviter de glisser dans la rue, vous vous accrochez au bras de votre femme et lui luxez l’épaule, les soins seront pris en charge par votre Responsabilité Civile (à ne pas confondre avec les garanties Protection corporelle de l’assuré, parfois incluse dans les Multirisques habitation et qui, dans le cadre des dommages incendie, tempête, garantis par le contrat, couvrent les dommages corporels survenant chez vous et subis par vous-même ou vos proches).

Les dommages causés sont garantis dans la limite de plafonds qui peuvent être très variables, même si en général élevés. Par ailleurs, il n’y a en général pas de franchise pour les dommages corporels. À vous de bien étudier votre contrat pour faire le meilleur choix.

Propriétaire, locataire, colocataire : quelle Responsabilité Civile habitation ?

En tant que propriétaire, vous pouvez bénéficier de la “responsabilité chef de famille”. Elle répond à l’obligation d’assurance Responsabilité Civile et est généralement comprise dans le contrat habitation. Elle vous protège des préjudices causés par un de vos proches, ou vous-même, à un tiers, et protège votre bien et ses objets contre divers dommages (cela varie selon les contrats).

Si vous louez un logement, vous devez souscrire une assurance locataire afin de sécuriser le propriétaire du logement et l’indemniser en cas de dégâts. Dans ce cas, il s'agit d'une garantie Responsabilité Civile locative. Vous serez alors couvert contre les risques d’incendie, de dégâts des eaux, les négligences ou les imprudences.

Aussi, vous devez impérativement être couvert si vous êtes en colocation. Il n’est pas nécessaire que tous les colocataires soit assurés, un seul suffit. Cependant, en cas de sinistre, chaque colocataire devra participer à la réparation du préjudice. Il est donc important que chacun ait une couverture Responsabilité Civile.

Puis-je être couvert par la Responsabilité Civile sans assurance habitation ?

Il n’est pas obligatoire d’être assuré en habitation pour être couvert par une garantie Responsabilité Civile. Certaines assurances obligatoires comprennent une garantie limitée de Responsabilité Civile, notamment l'assurance des locataires ou l'assurance auto. D'autres vous garantissent partiellement. C'est le cas par exemple de :

- l’assurance scolaire ou extra-scolaire, qui est limitée à la responsabilité des parents.

- l’assurance d’un club sportif, qui est limitée à la pratique du sport.

- l’assurance d’un vélo, par exemple.

Autrement, et pour une couverture plus complète, vous pouvez souscrire une assurance spécifique : la Responsabilité Civile Vie Privée. Elle couvre de nombreuses situations, dans le cas de votre vie privée, que vous ou votre famille soyez présents à votre domicile ou non. Pour l’invoquer, il suffit d’une seule condition : les dommages doivent avoir été causés de manière involontaire.

Les dommages peuvent avoir été provoqués par : le titulaire du contrat, ses proches, les employés de maison, les animaux dont est propriétaire ou dont a la garde le titulaire du contrat, les objets appartenant au titulaire du contrat (achetés, empruntés ou loué), le logement dont est propriétaire le titulaire du contrat.

Certaines situations sont cependant exclues du champ de protection de la garantie, notamment lorsque : vous vous causez des dommages à vous-même ou à vos proches, vous causez un dommage intentionnellement à autrui, vous êtes dans le cadre d’une activité professionnelle, le dommage est causé par un chien qualifié de « dangereux », le dommage est causé par véhicule terrestre à moteur.

FAQ

À quoi sert la garantie Responsabilité de l'assurance habitation ?

La garantie Responsabilité Civile de l'assurance habitation offre à son souscripteur une protection en cas de préjudices corporels et/ou matériels causés à autrui (si un dégât des eaux chez vous impactait votre voisin par exemple).

La RC est-elle obligatoire pour tout ce qui touche à l'habitation ?

En France, l’assurance Responsabilité Civile est obligatoire pour les locataires et certains propriétaires.

Quelles situations ne sont pas prises en charge par l'assurance habitation ?

Voici les 4 situations qui ne sont pas prises en charge par la RC :

- les aides bénévoles : sauf accord spécifique entre assuré et assureur ;

- les prestataires de services : vous faites faire des travaux chez vous par exemple ;

- les membres de la familles : c'est la “garantie accident de la vie” qui peut les prendre en charge ;

- le matériel loué : sauf si cela est spécifiquement prévu par votre contrat.

Est-il possible de souscrire la Responsabilité Civile sans l'assurance habitation ?

Oui, certaines assurances obligatoire, comme l'assurance auto par exemple, contiennent une garantie RC dans leur contrat de base. Vous pourrez aussi la retrouver dans les assurances suivantes :

- l’assurance scolaire ou extra-scolaire ;

- l’assurance d’un club sportif ;

- l’assurance d’un vélo.

Bonjour,

J'ai cassé la Playstation de mon collocataire. Est ce que je peux faire jouer mon RC ou lui peut il faire jouer la sienne pour être dédommagé? Sachant que nous avons tous les deux une assurance habitation chez le même assureur

Merci bonne journée

Bonjour,

La RC couvre les dommages causés à autrui. C'est donc votre Responsabilité Civile qu'il faut engager dans ce cas.

Cordialement.

J'ai fait une chute sur le trottoir, les radios montrent un remaniements dégénératifs discaux lombaires et arthrosiques. Ma responsabilité civile m'indemnise-t-elle ?

Bonjour,

Dans votre cas, il faudrait plutôt faire valoir une assurance garantie accidents de la vie. La RC ne couvre que les dommages matériels/corporels causés à un tiers.

Cordialement.

Bonjour,

Une dame en week end dans ma région a fait un mauvais geste et fait tomber mon sac photo comprenant beaucoup de matériel photo ( reflex, drone et objectif ) dans la mer. Forcément, tout est foutu, la corrosion finira le peu qui fonctionne… Sa responsabilité civile prendra t'elle en charge ce geste ?

Merci

Bonjour,

La garantie RC prend en charge les dommages matériels causés à un tiers. Sa RC devrait donc pouvoir vous indemniser dans ce cas.

Ma voiture a glissé sur la neige et a frappé contre un mur

Ma voiture est abîmé

Avec mon assurance qui c’est le responsable?

Bonjour,

Vérifiez les garanties de votre contrat d'assurance auto, vous pourrez peut-être prétendre à une indemnisation selon vos options souscrites.

Bonjour

ma mère ayant des problèmes pour des tâches ménagères

j'ai démonté la porte de son four pour nettoyer les vitres intérieures malheuresement celle est tombéen

suis je assurée sachant que nous avous la même assurance

Bonjour,

L'assurance RC couvre les dommages matériels causés involontairement par l'assuré à un tiers. Vous devriez donc pouvoir être couvert. Mais attention, parfois les assureurs ne couvrent pas les dommages que les membres d'une même famille se causent entre eux. Dans ce cas, il faudra invoquer la garantie accidents de la vie si vous l'avez.