Dans le cadre de votre activité professionnelle, vous pouvez être amené à occuper un logement de fonction, selon les dispositions prises par votre employeur. Qui est concerné ? Quels sont les avantages et inconvénients d’un tel dispositif ? Qu’en est-il aussi de l’assurance habitation ? Est-elle obligatoire et qui doit la souscrire ? On vous en dit plus !

Faut-il assurer un logement de fonction ?

Lorsque vous occupez un logement de fonction, aucune loi ne vous oblige à souscrire une assurance habitation. Cependant, la personne qui occupe un logement de fonction sera toujours tenue responsable des dégâts pouvant nuire aux biens immobiliers, comme ceux résultant par exemple d’un incendie ou d’un dégât des eaux. C’est pour prévenir toute situation difficile (insolvabilité du locataire par exemple) que certains propriétaires exigent à l’occupant de souscrire le minimum de la garantie Responsabilité Civile de l’assurance habitation.

Le propriétaire peut également choisir lui-même la souscription de la garantie « pour le compte de qui il appartiendra » afin de mieux assurer le logement. Cette garantie permet de couvrir non seulement le propriétaire mais aussi le locataire pour les dommages qui pourraient être causés aux voisins par un sinistre.

Locataire et propriétaire, s’ils souscrivent respectivement une assurance, doivent s’assurer de ne pas avoir de garanties en doublon, mais plutôt complémentaires.

Vous souhaitez assurer votre logement de fonction ? N'hésitez pas à utiliser le comparateur d'assurance habitation en ligne de Réassurez-moi ! Notre outil sonde les offres de contrat habitation aux meilleurs prix et meilleures garanties pour vous proposer plusieurs devis adaptés à votre profil et votre budget. Le tout sans que vos coordonnées ne soient transmises par la suite pour du démarchage commercial ! Vous n'avez plus qu'à choisir, gratuitement et en quelques clics, le contrat que vous préférez.

Qu’est-ce qu’un logement de fonction ?

Le logement de fonction est un logement attribué par l’entreprise à un salarié. On en distingue 2 types :

- Le logement de fonction “d’utilité de service” : attribué par l’entreprise au salarié pour des raisons pratiques. L’employeur doit prendre en charge le loyer mais peut éventuellement demander une participation au salarié.

- Le logement de fonction “de nécessité absolue” : consenti si le salarié est dans l’obligation de s’expatrier pour occuper ses fonctions. L’employeur doit alors prendre en charge non seulement le loyer mais les charges inhérentes au logement.

Le logement de fonction fait partie intégrante de la rémunération du salarié, il s’agit d’un avantage en nature. Dans certains cas, l’employeur peut exiger une infime participation financière, si minime qu’elle ne pourra être assimilée à un loyer. L’employé voit alors ses dépenses diminuer et son niveau de vie augmenter. L’entretien reste en revanche à la charge du salarié, qui doit bien tenir son logement et le restituer en l’état à la fin de son occupation.

Le logement de fonction, comme tout avantage en nature, doit faire l’objet d’une déclaration fiscale et est soumis à une taxation en tant que revenu professionnel. C’est l’employé qui règle la taxe d’habitation et assure son logement. En ce qui concerne les charges, elles restent à payer par l’occupant du logement, sauf s’il s’agit d’un logement de fonction de nécessité absolue. Dans ce cas, c’est l’employeur qui les prend également en compte.

À qui s’adresse le logement de fonction ?

Initialement, les logements de fonction étaient attribués aux hauts fonctionnaires et aux travailleurs de l’administration publique. Aujourd’hui, cet avantage en nature est aussi consenti aux dirigeants et cadres supérieurs d’une entreprise.

Certaines professions peuvent bénéficier depuis longtemps de logements de fonction, parmi elles :

- les juges ;

- les maires ;

- les ministres ;

- les professeurs des écoles ;

- les ambassadeurs ;

- certains attachés diplomatiques.

Pour ces deux derniers cas, il s’agit d’un logement de fonction de « nécessité absolue ».

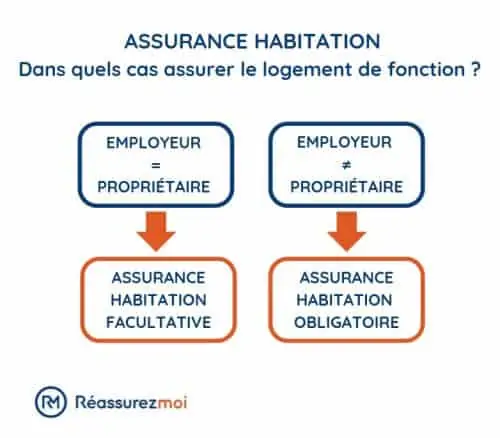

Quelles garanties d’assurance habitation pour un logement de fonction ?

Si votre employeur n’est pas propriétaire du logement de fonction, lui ou vous êtes tenu de souscrire au minimum une garantie d’assurance habitation responsabilité civile afin de couvrir la responsabilité des occupants de l’habitation. Vous pouvez également faire le choix de protéger vos biens mobiliers avec la garantie “dommages matériels”, qui peut être souscrite par l’employeur pour votre compte, notamment en cas de location meublée.

Il est préférable de souscrire au moins ces 2 garanties afin d’être indemnisé en cas de sinistre. Dans le cas contraire, vous devriez supporter le coût des remboursements sur vos finances personnelles, un montant pouvant s’avérer très lourd.

Pour une protection encore plus renforcée, vous pouvez souscrire des garanties d'assurance habitation facultatives. Certaines peuvent être très utiles, voire indispensables en fonction du logement que vous occupez. C’est notamment le cas de la garantie vol, cambriolage et vandalisme qui permet d’être indemnisé en cas de survenue d’un tel sinistre. On recommande aussi la garantie de gardiennage de votre logement après un sinistre : jusqu’à ce que vous puissiez vous rendre sur les lieux et prendre en charge la suite des événements.

Quels risques à ne pas souscrire d’assurance logement de fonction ?

Le locataire est tenu responsable des sinistres qui pourraient survenir dans le cadre de l’occupation du logement. S’il n’a pas souscrit une assurance habitation performante, il devra rembourser lui-même tous les dommages supposés et se mettre ainsi en péril financièrement.

Par ailleurs, il se peut que le propriétaire de votre logement de fonction ne soit pas votre employeur. Dans ce cas, c’est votre employeur qui a pour obligation de souscrire une assurance habitation pour vous. En cas de non présentation d’une attestation d’assurance habitation, le bailleur peut décider de rompre le contrat après la mise en demeure du locataire. Ainsi, si votre employeur n’est pas propriétaire de votre logement de fonction, pensez à vérifier que votre habitation est correctement assurée.

Un logement de fonction n’a pas l’obligation légale d’être assuré si votre employeur en est le propriétaire. Vous pouvez néanmoins souscrire des garanties adaptées pour vous protéger convenablement et être indemnisé en cas de sinistre. Faute de quoi, vous devrez assumer pleinement les conséquences de tout sinistre.

Combien coûte l’assurance habitation d’un logement de fonction ?

Le prix de l’assurance habitation peut varier selon votre logement de fonction : s’il s’agit d’une résidence principale ou secondaire par exemple. De plus, il est important de prendre en compte le montant des franchises : plus leur niveau sera élevé, moins la prime sera coûteuse et inversement. Intéressez-vous aussi aux plafonds d’indemnisation prévus. Plus ils seront diminués, plus l’assureur sera disposée à réduire votre prime. Enfin, les délais de carence peuvent être négociés : plus ils seront longs, moins votre prime sera onéreuse.

Il convient alors d’étudier minutieusement votre contrat et ses spécificités afin de faire varier le montant de la prime due en fonction des garanties souscrites et des modalités d’indemnisation prévues par l’assureur.

Votre contrat est trop onéreux ? N'hésitez pas à utiliser notre comparateur d'assurances habitation pour des offres pas chères !

Comment résilier l’assurance habitation de son logement de fonction ?

Le cas le plus évident pour lequel résilier l’assurance habitation de son logement de fonction est à l’évidence un départ dudit logement. Ce départ peut survenir en cas de licenciement par votre employeur ou parce que votre travail en tant qu’expatrié est terminé. Dans ces différents cas, vous pouvez tout à fait résilier votre contrat d’assurance habitation correspondant, puisqu’un déménagement constitue une cause suffisante (changement de situation).

Il convient alors de prévenir votre assureur par lettre recommandée avec accusé de réception, dès la prise de connaissance du départ du logement de fonction. La résiliation interviendra un mois après la réception de la notification par la compagnie d’assurance. N'hésitez pas par la suite, et pour vous réassurer, à faire appel à Réassurez-moi, meilleur comparateur d'assurances habitation.

Je suis gardien d immeuble je dois assurer mon logement de fonction et un un garage fermé faut il une assurance spéciale.

Bonjour,

En tant que gardien d’immeuble occupant un logement de fonction avec un garage fermé, il est recommandé de souscrire une assurance habitation incluant :

– Garantie des risques locatifs : couvre les dommages causés au logement en cas d’incendie, d’explosion ou de dégât des eaux.

– Responsabilité civile : protège contre les dommages causés à des tiers, y compris les voisins.

– Couverture des biens mobiliers : assure vos effets personnels en cas de sinistre.

Concernant le garage fermé, s’il est considéré comme une dépendance de votre logement, il doit être mentionné dans votre contrat d’assurance habitation pour être couvert. Assurez-vous que votre contrat inclut bien cette dépendance pour une protection complète.

Bonne journée !

Une employée d’immeuble occupant la loge dans une copropriété est elle tenue de contracter une assurance habitation ou est le syndicat de copropriété qui en a la charge ?

Cordialement

Bonjour,

En tant qu’employée d’immeuble occupant une loge dans une copropriété, il est généralement de votre responsabilité de souscrire une assurance habitation pour couvrir les risques locatifs liés à votre logement de fonction. Cette assurance permet de vous protéger en cas de sinistre affectant votre logement ou causant des dommages à des tiers. Vous pouvez comparer nos offres gratuitement ici : Comparatif des assurances habitation

Toutefois, il est recommandé de vérifier les dispositions spécifiques de votre contrat de travail ou de votre convention collective, car certaines peuvent prévoir des clauses particulières concernant l’assurance du logement de fonction.

N’hésitez pas à nous contacter si vous avez d’autres questions.

Bonjour, je suis restauratrice en station de ski. Je loue plusieurs appartements meublés pour logés mes salariés de décembre à fin mars. Je ne suis pas propritaire des appartements loués. c’est ma société qui loue les logements. Qui doit avoir une assurance ? mon restaurant, ma société ? les salariés avec une resopnsabilité civile ?

merci pour votre réponse

Bonjour,

Dans votre situation, plusieurs types d’assurances peuvent être nécessaires :

Votre société : En tant que locataire des appartements pour loger vos salariés, votre société devrait souscrire une assurance multirisque habitation pour chaque appartement loué. Cela couvre les éventuels dommages aux biens (incendies, dégâts des eaux, etc.). Assurez-vous que le contrat prend bien en compte l’usage professionnel (logement de salariés).

Les salariés : Vos salariés doivent également souscrire une assurance responsabilité civile locative pour couvrir les dommages qu’ils pourraient causer à l’intérieur des logements (c’est souvent exigé dans les contrats de location). Cette assurance peut être incluse dans leur assurance habitation personnelle ou être souscrite spécifiquement pour cette période.

Votre restaurant : L’assurance de votre restaurant est distincte et doit couvrir votre activité professionnelle, mais elle n’est pas directement liée aux logements.

En résumé, votre société doit assurer les logements et vos salariés doivent avoir une assurance responsabilité civile.

Bien à vous

Est ce qu il y a un texte de loi qui oblige le locataire d ‘un logement de fonction a fournir une attestation d assurance pour occuper ce nouveau logement .

Bonjour,

Tout locataire est tenu de souscrire à une assurance habitation au moins pour leur responsabilité civile (RC) au regard de l’article 7 g). de la loi n°89-462 du 6 juillet 1989. En effet, le propriétaire ou bailleur exige une attestation prouvant la couverture du locataire. Cette demande est réclamée lors de l’entrée dans le logement et également chaque année, à la date anniversaire, afin de s’assurer que vous êtes toujours couvert. En cas de location meublée, l’assurance n’est pas obligatoire.

Cordialement