Un déménagement, un départ à l'étranger ou tout simplement, un contrat qui ne vous convient plus... Les raisons de résilier votre assurance habitation sont nombreuses, mais comment procéder ? Quelles sont les démarches à suivre pour mettre fin à votre contrat ? Y a-t-il des délais à respecter et le processus est-il gratuit ? L'assureur peut-il lui-même vous résilier ? On vous dit tout !

Puis-je résilier mon assurance habitation au bout d'1 an de contrat ?

Depuis le 1er juin 2023, les assureurs qui proposent de conclure un contrat d'assurance sur leur site, ou via une application mobile, ont l'obligation de proposer à leurs clients un accès direct à la fonctionnalité de résiliation ou de dénonciation du contrat (Article L113-14 - Code des assurances). C'est ce qui est appelé "la résiliation en 3 clics". Cela a pour but de simplifier la procédure de résiliation d'assurance et ainsi favoriser les changements de contrats !

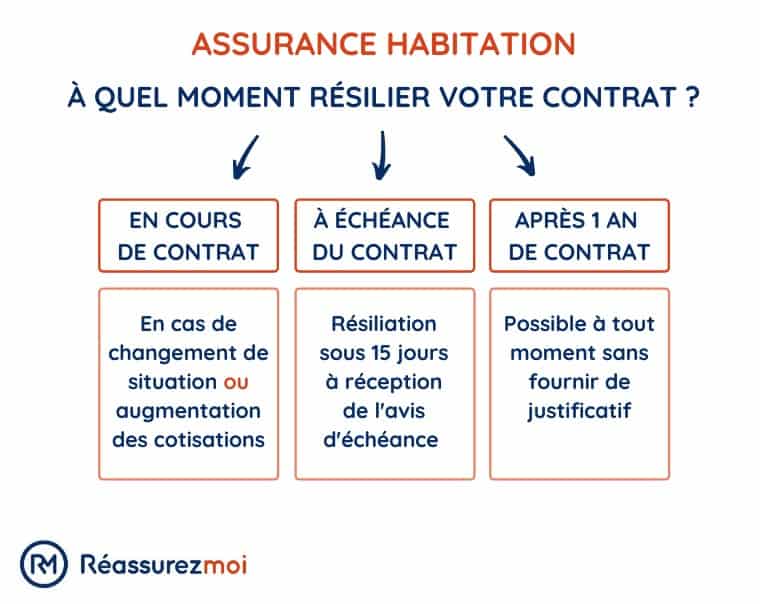

L'assurance habitation est un contrat entre l'assuré et l'assureur, dit à tacite reconduction. C'est à dire qu'il va se renouveler automatiquement sauf manifestation volontaire des parties à certains moments.

Vous n'êtes pas obligé d'attendre votre prochain déménagement pour changer d'assurance habitation. Il est en effet possible de résilier votre contrat lors de la 1ère échéance, c'est à dire au bout d'1 an, à date anniversaire de la souscription du contrat et ce, sans justification aucune !

Il suffit pour cela d'envoyer une lettre recommandée avec accusé de réception 2 mois avant cette date d'échéance. Il est normalement facile de se souvenir de cette date, car la compagnie d'assurance est dans l'obligation légale de vous notifier, au moins 15 jours avant, la date limite à laquelle vous pouvez faire cette demande de résiliation. À partir de cette date, vous avez un délai de 20 jours pour résilier et envoyer le courrier recommandé AR.

Si votre assureur ne respecte pas les délais d'assurance habitation et ne vous prévient pas dans les temps de l'échéance de votre contrat, alors vous pouvez résilier à n'importe quel moment après la date d'échéance et sans aucun frais. La résiliation sera effective le lendemain de la date figurant sur le cachet de la poste.

Si vous souhaitez souscrire une assurance habitation, comparer les offres du marché reste la meilleure méthode pour obtenir un bon contrat. Réassurez-moi se propose justement d'effectuer ces démarches fastidieuses à votre place, gratuitement ! Notre outil de comparaison en ligne (ci-dessous) prend en compte vos critères (budget/garanties/franchises...) et vous propose les devis les plus adaptés. À vous de choisir celui qui vous convient !

Puis-je résilier mon assurance habitation passé 1 an de contrat ?

Ça n'est pas parce que vous n'avez pas résilié au bout d'1 an que vous êtes coincé avec votre assurance habitation (MRH) toute votre vie ! Après 1 an de couverture, et grâce à la loi Hamon sur l'assurance habitation, vous pouvez résilier votre MRH n'importe quand et sans avoir à vous justifier. Il suffit simplement d'envoyer un courrier recommandé AR à votre assurance.

Ne résiliez pas votre assurance sans en avoir une nouvelle ! En cas de sinistre, cela pourrait engendrer de graves désagréments si vous n'étiez pas couverts. Si vous êtes locataire, l'assurance est d'ailleurs obligatoire.

Contacter un nouvel assureur est aussi avantageux car c'est cet assureur qui se chargera de la résiliation de votre ancien contrat : vous n'aurez rien à faire, il prendra en charge toutes les démarches. Il faudra simplement que vous lui indiquiez les éléments de votre ancien contrat :

- votre numéro de contrat ;

- votre identifiant assuré ;

- vos coordonnées ;

- le nom et le contact de votre compagnie d'assurance.

Depuis le 1er juin 2023, les assureurs qui proposent de conclure un contrat d'assurance sur leur site, ou via une application mobile, ont l'obligation de proposer à leurs clients un accès direct à la fonctionnalité de résiliation ou de dénonciation du contrat (Article L113-14 - Code des assurances). C'est ce qui est appelé "la résiliation en 3 clics". Cela a pour but de simplifier la procédure de résiliation d'assurance et ainsi favoriser les changements de contrats !

La résiliation d'assurance habitation suite à un changement de situation

Il existe plusieurs cas qui vous permettent de résilier en dehors de la période d'échéance et qui seront donc utiles uniquement lors de la 1ère année. Ces cas concernent notamment :

- le départ de votre logement : en cas de déménagement vous devez en informer l'assureur. La résiliation prendra effet 1 mois après la notification de la résiliation ;

- une modification de situation personnelle (comme un divorce par exemple) avec une aggravation du risque couvert : vous avez 15 jours pour déclarer cette modification à l'assureur par lettre recommandée avec AR. Il vous fera une proposition. Si vous la refusez votre contrat d'assurance habitation est automatiquement résilié ;

- une augmentation du tarif de l'assurance : consultez les conditions générales de votre contrat d'assurance. Selon ce qui y est écrit, vous pourrez peut-être résilier votre contrat.

En cas de décès du souscripteur de l'assurance habitation, ce sont ses proches qui devront se charger d'en informer l'assureur et de modifier le contrat si nécessaire, voire d'en demander la résiliation s'ils le souhaitent.

Mon assureur peut-il résilier lui-même mon contrat habitation ?

L'assureur s'engage à vous dédommager en cas de sinistre. Mais, il existe des situations dans lesquelles il peut se "dédouaner" et mettre fin lui-même à votre contrat :

- à l'échéance du contrat : l'assureur peut comme vous résilier le contrat à son échéance annuelle sans se justifier. Il doit tout de même respecter un préavis de 2 mois et vous en informer par lettre recommandée AR ;

- vous ne payez pas vos cotisations : si vous ne réglez plus votre assurance, votre assureur n'est pas dans l'obligation de continuer à vous assurer. Il peut vous relancer au bout de 10 jours suivant la date d'échéance de votre contrat en vous adressant une mise en demeure par lettre recommandée. Vous aurez 30 jours pour régulariser votre situation. Auquel cas, l'assureur peut mettre fin à votre assurance habitation 10 jours après ce délai de 30 jours. Bien sûr, votre prime reste due même si le contrat a été résilié.

- fausse déclaration intentionnelles ou non : si l'assureur est en mesure de prouver que vous avez fait une fausse déclaration, il peut résilier votre contrat. Il doit vous adresser, par lettre recommandée, une notification de résiliation. La date effective de la résiliation sera 10 jours après la réception de cette lettre. Bien sûr, l'assureur est dans l'obligation de vous rembourser vos cotisations d'assurance pour la période non-assurée ;

- Aggravation du risque : si vous constatez une modification de votre situation, ou de votre bien assuré (déménagement par exemple), vous devez en informer l'assureur dans les 15 jours de cette modification, par lettre recommandée. L'assureur a 10 jours pour vous informer s'il refuse de vous couvrir compte-tenu de ce nouveau risque. Si tel est le cas, la résiliation prendra effet 10 jours après cette notification. Autrement, l'assureur a 10 jours pour vous proposer une augmentation de votre cotisation afin de couvrir ce nouveau risque. Si vous la refusez, votre contrat sera résilié 30 jours après ce refus.

Bon à savoir : si l'assureur continue à percevoir vos primes après avoir été informé d'une possible augmentation du risque, le contrat sera réputé être le même qu'avant l'aggravation de ce risque, et l'assureur ne pourra plus résilier votre contrat. Cela évite que la compagnie revienne vous voir quelques mois après en souhaitant résilier.

- après un sinistre : pour pouvoir résilier votre contrat d'assurance habitation après un sinistre cela doit être prévu dans votre contrat initial. Ce souhait de résilier votre contrat d'assurance doit vous être notifié par lettre recommandée exclusivement et la résiliation intervient 30 jours après cette notification. L'assureur est obligé de vous rembourser la partie de votre cotisation pendant laquelle vous ne serez plus couvert suite à sa résiliation.

Lettre de résiliation d'assurance habitation à télécharger

Selon le moment auquel vous résiliez votre contrat, la lettre de résiliation de l'assurance habitation ne sera pas la même car vous devrez, ou non, invoquer un motif (déménagement, divorce, augmentation du risque couvert, etc.). Pour vous aider, nous avons donc élaboré un outil, totalement gratuit, pour vous permettre de rédiger facilement et rapidement votre lettre de résiliation d'assurance habitation :

Télécharger le lettre de résiliation de l'assurance habitation :

Pour que votre lettre de résiliation soit recevable, elle devra comporter de façon obligatoire les mentions suivantes :

- vos informations : nom, prénom, numéro d’assuré, numéro de contrat et adresse postale (l'adresse postale du bien immobilier à assurer si elle est différente) ;

- informations sur votre assureur : nom, adresse et éventuellement le service concerné ;

- objet de la lettre : écrivez « Résiliation du contrat d’assurance habitation XXXX » (insérer le numéro de votre contrat).

- votre motif de résiliation.

Pensez bien sûr à signer en bas de votre lettre. Votre lettre peut être rédigée de façon manuscrite ou à l’ordinateur, peu importe. Et n’oubliez pas également qu’il faut l’envoyer en courrier recommandé avec accusé de réception.

Comment trouver une assurance habitation après résiliation ?

Si vous souhaitez résilier votre assurance habitation et avez déjà trouvé votre nouvel assureur, sachez qu'il peut se charger de la résiliation à votre place. Il prendra en charge toutes les démarches, à condition que vous lui transmettiez les éléments suivants :

- votre numéro de police d'assurance ;

- votre numéro d'assuré ;

- vos coordonnées et l'adresse du bien assuré si elles sont différents ;

- le nom et les coordonnées de votre assureur.

Vous pouvez aussi tout à fait le faire vous-même si tel est votre souhait ! Autrement, si vous n'avez pas encore trouvé d'assureur, ou si c'est l'assureur qui vous a résilié lui-même et que vous éprouvez des difficultés à retrouver une couverture, le 1er réflexe reste de comparer les offres du marché pour trouver le contrat au meilleur rapport qualité / prix.

Ceci étant dit, la démarche est très chronophage. D'où l'intérêt pour vous d'utiliser un comparateur d'assurances habitation en ligne et gratuit comme celui que nous vous proposons. En quelques minutes et très simplement, vous obtiendrez des devis adaptés à votre situation :

Qu'est-ce que la résiliation d'assurance habitation à titre conservatoire ?

La résiliation à titre conservatoire est la volonté d’un assuré à résilier son contrat d’assurance s'il en trouvait un autre plus avantageux. Le Code des assurances, par l’article L. 113-12, fixe un préavis de 2 mois avant la date d’échéance du contrat. L’assureur doit alors prévenir son client de la date de fin du contrat avant le début de la période du préavis, lequel dispose de deux choix :

- la reconduction tacite du contrat ;

- la résiliation de son contrat par lettre recommandée AR.

La résiliation à titre conservatoire permet alors à l’assuré de mettre le statut de son contrat d’assurance en attente. Il profitera du délai de préavis pour démarcher d’autres assureurs, obtenir des devis ou renégocier les modalités de son contrat actuel. Par la suite, la résiliation à titre conservatoire peut déboucher sur 2 options :

- la reconduction du contrat en cas d’échec à trouver une meilleure couverture ailleurs ;

- la résiliation effective du contrat en cas de succès.

Le risque lié à l’exécution de la résiliation à titre conservatoire réside dans la réaction de l'assureur. Certaines peuvent notamment considérer :

- que la résiliation à titre conservatoire va dans le sens d’une résiliation définitive. Les assureurs décident alors de résilier le contrat à échéance, à la fin du délai de préavis ;

- que cela n'est pas une résiliation effective. Le contrat sera alors reconduit automatiquement ;

- en l’absence de confirmation/infirmation par l’assuré de la résiliation à titre conservatoire, l’assureur fera lui-même le choix de résilier ou de reconduire tacitement le contrat.

Le 2nd risque découle directement du premier : en fonction de l’appréciation de l’assureur, le client peut se retrouver avec 2 contrats d’assurance simultanés (le contrat actuel et le nouveau, récemment démarché), pour lesquels il paiera 2 primes. À l’inverse, il peut se retrouver sans aucune couverture si les démarches n’ont pas abouti et que l’assureur actuel a décidé de résilier le contrat. Il lui faudra alors trouver une assurance habitation pour résilié.

Il est donc très risqué de ne pas définir clairement les modalités de la résiliation à titre conservatoire à son assureur : le fait de ne pas la confirmer ou l’infirmer expose certains particuliers à ne pas être assurés.

FAQ

Puis-je résilier mon assurance habitation à tout moment ?

Pas tout à fait. Lors de la 1ère année de contrat, vous ne pouvez résilier qu'à la condition d'un changement de situation (déménagement, divorce, etc.). Vous pouvez ensuite, en respectant un délai de préavis, résilier votre contrat à sa 1ère date anniversaire (au bout de 1 an donc). Passé ce laps de temps, vous pouvez résilier à tout moment et sans vous justifier (grâce à la loi Hamon).

Mon assureur a-t-il le droit de résilier mon assurance habitation ?

Votre assureur peut en effet résilier votre contrat dans les cas suivants :

- résiliation à la date anniversaire de votre contrat (sans besoin de se justifier) ;

- résiliation pour non-paiement de vos cotisations ;

- résiliation pour sinistralité trop fréquente ;

- résiliation pour fausse déclaration d'assurance intentionnelle ou non ;

- résiliation pour modification du risque assuré.

Comment rédiger ma lettre de résiliation d'assurance habitation ?

Sa rédaction dépendra du motif de votre résiliation. Pour le faire simplement, le mieux reste de télécharger en quelques secondes un modèle préétablit et gratuit (disponible sur notre page).

Comment trouver un meilleur assureur habitation après résiliation ?

Comparez les offres ! Cela vous donnera une idée de ce qui est proposé sur le marché et vous pourrez ainsi sélectionner le contrat au meilleur rapport garanties / prix. Pour effectuer cette comparaison gratuitement, rapidement et anonymement, n'hésitez pas à utiliser notre comparateur d'assurance habitation.

donnez moi l’adresse pour expédier le certificat de vie….merci

Bonjour,

Pour transmettre votre certificat de vie, vous pouvez :

– Par voie électronique : Scannez ou photographiez le formulaire complété, puis déposez-le sur votre compte retraite accessible sur http://www.info-retraite.fr dans la rubrique « Mes paiements retraite ».

– Par courrier postal : Envoyez le formulaire à l’adresse suivante :

CENTRE DE TRAITEMENT CERTIFICAT DE VIE

CS 13 999 ESVRES

37 321 TOURS CEDEX 9

FRANCE

Bonne journée !

Bonjour,

Nous venons de changer de moyen de chauffage par une pompe à chaleur air/eau doit-on le signaler à l’assurance Merci

De plus comment savoir si nous ne payons pas trop cher notre assurance ?

Bonjour,

Je vous conseille effectivement de déclarer ce nouveau mode de chauffage à votre assurance.

Pour savoir si vous payez trop cher ou pas, rien de plus simple ! Comparez les tarifs en ligne ! Vous pouvez notamment utiliser notre simulateur gratuitement et sans engagement afin de voir quels tarifs vous pouvez obtenir pour habitation : https://reassurez-moi.fr/guide/assurance-habitation

Cordialement

Bonjour j’ai vendu ma maison le 22 avril 2022 à mon fil jai reçu mon assurance maison pour la prochaine année de mai 2022 à mai 2022 à savoir que mon fils à souscrit une nouvelle assurance pour la maison est ce que je peux suprimer mon ancien assurance à tout moment merci a vous

Bonjour,

Si vous n’avez pas d’intérêts à vous protéger contre un quelconque sinistre vous pouvez tout à fait résilier votre assurance.

Bonne journée

bonjour, j’ai changé de banque ca brie picardie pour ca pca comment faire pour le prélèvement sur le nouveau compte.

Bonjour,

Il vous suffit de demander un RIB à votre nouvelle caisse et de signaler un changement de coordonnées bancaires aux organismes concernés.

Bonne journée.

J'ai résilié le 4 avril 2019 mon assurance habitation en fonction de la loi Hamon. J'étais assurée depuis 2002 à cette assurance. J'ai reçu la lettre datée du 31 mars pour la période du 10.05.2019 au 09.05.2010.

Résiliation à l'échéance : 9 mai 2019 + augmentation de tarif.

Or, l'assurance ne veut pas accepter cette résiliation. Ma question : est que le Code des Assurances prévaut sur le

code Hamon ?

Je suis assurée depuis le 10 mai 2019 à une autre compagnie.

Pourquoi refuse t-il votre résiliation ?