Lorsque vous quittez votre logement, et ce que vous en soyez propriétaire ou locataire, vous devrez respecter des délais de préavis et de prévenance si vous souhaitez mettre un terme à votre contrat multirisque habitation. À défaut, votre résiliation ne sera pas valable. Réassurez-moi résume ici les préavis à connaître en matière de résiliation d’une assurance habitation. Varient-ils selon les cas ? Quelle est la procédure pour dénoncer son contrat ?

Quitter un logement en location : combien de mois de préavis ?

Quelle est la procédure pour quitter un logement en location ?

Le locataire d’un logement loué (vide ou meublé) peut mettre fin au bail de location à tout moment. Il devra simplement fournir au propriétaire du bien une « lettre de congé » qui enclenche le préavis et pourra prendra plusieurs formes :

- lettre recommandée avec AR (à envoyer à l’adresse du propriétaire) ;

- acte huissier ;

- remise d'un courrier en main propre contre émargement ou récépissé, prouvant que le propriétaire a bien pris connaissance du départ.

Attention, la lettre de congé envoyée par mail n’a pas de valeur juridique et n’enclenche pas le début du préavis. Le préavis commencera à courir à partir de la réception de la notification par le bailleur, par exemple lorsqu’il recevra la lettre recommandée.

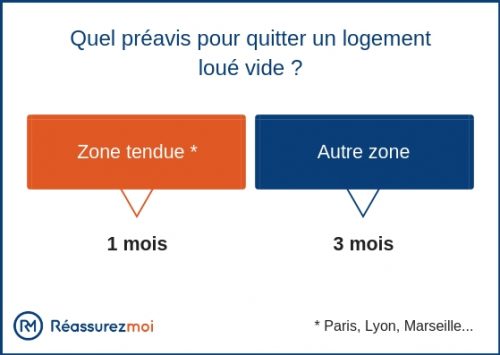

Quel est le préavis pour un logement loué vide ?

De base, le préavis applicable lorsque l’on quitte un logement non meublé est de 3 mois. Celui-ci sera dans certains cas réduit à un mois. Si le logement est en zone tendue (agglomérations et communes où l’accès au logement est difficile comme Paris, Lyon ou Marseille), le préavis sera d’un mois seulement, quel que soit le motif du départ.

Les charges et le loyer devront être acquittés par le preneur jusqu’à la fin du délai de préavis, sauf si l’habitation est occupée par un nouveau locataire suite à l’accord du propriétaire, dans le cas par exemple d’un départ en milieu de mois avant la fin du délai. Si la fin de la période de préavis tombe, par exemple, un 10 août, le loyer pour ce mois sera calculé au prorata.

Hors zone tendue, comment réduire son préavis logement ? Le préavis est de 3 mois de base, hors cas spécifiques où il sera en principe d’1 mois :

- le locataire perçoit le RSA ou l’AAH (Allocation adulte handicapé) ;

- il déménage pour raisons de santé ;

- il a obtenu un premier emploi (CDD ou CDI) ;

- il a perdu son emploi (licenciement, fin de CDD ou rupture conventionnelle) ;

- il a obtenu un nouveau poste à la suite d’une perte d’emploi ;

- il déménage à la suite d’une mutation professionnelle (hors activité libérale) ;

- l’habitation était un logement social conventionné.

Le locataire invoquant l’un de ces motifs devra apporter les justificatifs nécessaires au bailleur.

Quel est le préavis pour un logement loué meublé ?

Que le bail ait été signé avant ou après la loi du 27 mars 2014, le préavis en matière de location meublée est d’un mois, même dans le cas où il s’agirait d’un bail étudiant de 9 mois. Là encore, le preneur devra continuer à payer le loyer et les charges jusqu’à la fin du délai de préavis.

Comment quitter son logement sans préavis ?

Hors cas particuliers cités ci-dessus (préavis d'1 mois), il n’est pas possible de quitter son habitation en location sans respecter le délai de préavis légal. Toutefois si le propriétaire ne met pas à disposition du locataire un logement décent (ce qui est obligatoire légalement), lorsqu’il est par exemple insalubre / dangereux pour l’occupant, ce dernier pourra partir sans préavis. Il devra cependant avoir déjà entrepris certaines démarches comme :

- une mise en demeure du propriétaire de réaliser les travaux par lettre recommandée avec AR ;

- une recherche de solution amiable en ayant saisi la CDC (Commission départementale de conciliation), le Tribunal d’instance, la mairie…

Ce n’est que si des travaux ont été ordonnés au propriétaire et que celui-ci ne les a pas réalisés, que le locataire pourra quitter les lieux sans préavis, après en avoir informé le bailleur par courrier avec AR (+ preuves du manquement). Le loyer et les charges devront toutefois être réglés jusqu’au jour du départ effectif.

Quel est le préavis pour l’assurance habitation en cas de déménagement ?

Une assurance habitation (ou contrat multirisque habitation ou MRH) peut être résiliée par le propriétaire ou le locataire quittant son logement, et ce dès la première année, sans avoir à attendre l’échéance du contrat. En effet, les contrats MRH prévoient que la dénonciation est possible en cas de changement de situation personnelle (dont fait partie le déménagement).

L’assuré aura 3 mois pour annoncer la résiliation à l’assureur, pour motif de déménagement. Il n’y a aura donc pas, à proprement parler, de délai de préavis. La résiliation effective aura lieu 1 mois après la date de la notification (le cachet de la poste faisant foi). Informez simplement votre compagnie d’assurance, par lettre recommandée avec accusé de réception, de la date du déménagement / de la date de signature de l’acte de vente de votre nouvelle maison. Joignez-y tous les justificatifs nécessaires.

Rappelons que le locataire est légalement tenu de souscrire une assurance habitation. S’il quitte un logement pour reprendre une nouvelle location, il devra être couvert pour le nouveau bien, à minima pour les risques locatifs.

Quel est le préavis de résiliation de l’assurance habitation avant la première échéance ?

Un contrat d’assurance habitation se renouvelle tous les ans à sa date d’échéance (ou date anniversaire). L’on parle de « reconduction tacite ». Cela évite à l’assureur / à l’assuré de resigner un nouveau contrat ou un avenant tous les ans.

Pendant la 1ère année d’assurance, c'est à dire jusqu’à la première échéance, l’assuré ne pourra pas résilier son contrat hors les cas prévus par la police (déménagement par exemple). Il devra attendre la date d’échéance et respecter un préavis de 2 mois. La procédure restera classique : envoyez une lettre recommandée avec AR à l’assureur en respectant le préavis.

En vertu de la loi Chatel, la compagnie doit d’ailleurs vous avertir de l’imminence de la fin de la période de résiliation, au plus tard 15 jours avant. Si l’assureur ne respecte pas ce délai, vous aurez 20 jours supplémentaires pour résilier à compter de la réception de la notification. Si vous ne la recevez jamais, la résiliation sera possible à tout moment.

Selon les contrats, la date d’échéance ne correspond pas toujours à la date de signature + 365 jours. Parfois, elle pourra être établie contractuellement, par exemple au 31 décembre ou au 31 mars. Vous trouverez cette information dans les conditions générales.

Quel préavis de résiliation d'assurance habitation après 1 an de contrat ?

Après un an de couverture, vous pourrez mettre un terme à tout moment à votre police, et ce grâce à la loi Hamon sur l’assurance habitation (aussi appelée Loi consommation) du 17 mars 2014. Ainsi, si vous trouvez un contrat MRH moins cher ou plus complet ailleurs, vous pourrez changer facilement de compagnie.

L’autre intérêt de cette loi est que votre nouvel assureur pourra procéder, à votre place et en votre nom, aux formalités de résiliation de l'assurance habitation initiale. Il veillera à ce qu’il n’y ait pas de discontinuité dans votre protection habitation ou que vous soyez bien couvert dès le 1er jour, si vous déménagez.

La résiliation sur la base de la loi Hamon se fait sans frais ni pénalités. En termes de procédure, vous pouvez envoyer une lettre recommandée avec accusé de réception à votre ancien assureur. Vous trouverez le modèle type de Réassurez-moi plus bas sur cette page.

N'hésitez pas à utiliser notre comparateur pour trouver une nouvelle compagnie. Celle-ci pourra procéder à la dénonciation du contrat à votre place une fois que vous lui aurez fourni les informations nécessaires (assureur, numéro de police…). Réassurez-moi, courtier d'assurance habitation indépendant et 100 % en ligne, vous propose son comparateur gratuit, rapide et simple d'utilisation.

La résiliation sera effective 1 mois après la réception du courrier par l’ancien assureur. La part des primes versées et « non consommées » vous sera remboursée.

Quel est le préavis en cas d’aggravation du risque ?

La situation de l’assuré peut changer en cours d’année et cela peut entraîner une aggravation du risque pour l’assureur. Le cas échéant, celui-ci pourra en conséquence réévaluer le montant de la prime d’assurance habitation ou mettre un terme au contrat, à sa propre initiative.

Le risque sera par exemple aggravé si vous hébergez un ascendant qui, en tant que nouvel habitant, devra être couvert par le contrat.

L’assuré titulaire d’un contrat MRH a l’obligation de prévenir la compagnie de ce changement dans un délai de 15 jours, par lettre recommandée avec accusé de réception, accompagnée des pièces justificatives utiles. Devront être précisées la nature du changement et ses circonstances.

L’assureur aura 10 jours, à compter de la réception de la notification, pour faire son choix. Il pourra soit :

- recalculer la prime, en sachant que l’assuré sera parfaitement en droit de refuser les nouvelles conditions tarifaires et donc de changer d'assurance habitation ;

- résilier le contrat d’assurance habitation pour aggravation du risque.

Notre modèle de lettre de résiliation de l’assurance habitation

Comment donner son préavis à l’assureur en cas de résiliation ? Quel que soit votre cas, envoyez votre lettre en courrier recommandé avec accusé de réception à l’adresse dont vous disposez (en cas de doute, vérifiez les conditions générales ou particulières de votre contrat habitation).

Réassurez-moi vous propose sa propre lettre type de résiliation d’une assurance MRH après un an de couverture (loi Hamon). Vous pouvez la compléter ou vous en inspirer si vous résiliez avant la 1ère année (déménagement par exemple).

Courrier type de résiliation d'une assurance MRH :

Quels préavis doit respecter l’assureur s’il résilie votre contrat ?

L’assureur est également en droit de résilier votre police d’assurance habitation, par exemple lorsque le risque est modifié (aggravation du risque notamment) et que vous refusez la hausse de cotisations correspondante. Le délai qu'il doit tenir est alors de 10 jours après réception de votre notification de changement de risque).

Pour une résiliation à l’échéance, la compagnie éditant votre police MRH devra vous faire parvenir une lettre recommandée avec accusé de réception en respectant un préavis de 2 mois avant la date anniversaire (tout comme vous auriez eu à le faire si vous étiez à l’origine de la dénonciation du contrat). Si l’assureur résilie votre contrat MRH à l’échéance, il devra nécessairement motiver sa décision dans le courrier.

La résiliation est également possible à l’initiative de l’assureur après un sinistre couvert, si (et seulement si) le contrat lui-même le prévoit. L’assureur fera, le cas échéant, parvenir une notification à l’assuré et la résiliation interviendra 1 mois après la réception de celle-ci.

En cas de non paiement de ses cotisations par l’assuré, la compagnie pourra, 10 jours après l’échéance à laquelle la prime aurait dû être versée, le mettre en demeure de paiement dans les 30 jours. À l’issue de ce délai, si le titulaire du contrat n’a toujours pas payé, les garanties d'assurance habitation seront suspendues, puis le contrat résilié 10 jours plus tard.

Pendant la période de suspension, la couverture ne sera pas activable. En cas de sinistre couvert survenant pendant ces 10 jours, l’assuré ne pourra pas faire jouer le contrat MRH.

mon locataire ne veut pas s’assurer quel delai pour lui donner congé

Bonjour

En France, un locataire est obligé par la loi de souscrire à une assurance habitation pour couvrir les risques locatifs. Si votre locataire ne respecte pas cette obligation, vous pouvez prendre certaines mesures.

Mise en demeure : Vous pouvez d’abord envoyer une mise en demeure à votre locataire pour lui demander de souscrire à une assurance habitation. Cette mise en demeure doit être envoyée par lettre recommandée avec accusé de réception.

Souscription d’une assurance pour le compte du locataire : Si le locataire ne répond pas à la mise en demeure dans un délai d’un mois, vous pouvez souscrire une assurance pour le compte du locataire et répercuter le coût sur le loyer. Cette option est prévue par la loi Alur de 2014.

Résiliation du bail : Si le locataire ne s’assure toujours pas, vous pouvez envisager de résilier le bail. Cependant, la résiliation du bail pour défaut d’assurance n’est pas automatique et nécessite généralement une clause spécifique dans le contrat de bail. De plus, la résiliation doit être ordonnée par le tribunal. Il est donc recommandé de consulter un avocat ou un professionnel de l’immobilier avant de prendre cette mesure.

ma compagnie d’assurance me réclame un mois à payer en plus après lui avoir annoncé mon départ de mon appartement le 31 juillet , je dois payer le mois d’août est ce réglementaire ?

Bonjour,

Comme indiquée dans l’article, la résiliation effective aura lieu 1 mois après la date de la notification (le cachet de la poste faisant foi). Si vous avez envoyé votre courrier en juillet il est normal que l’assurance vous demande le paiement de la cotisation du mois d’août

Cordialement

Mon locataire a quitté l appartement sans réparer le bris de glace dans une loggia. Je lui avait dit de faire une déclaration auprès de son assurance. Ne l a pas fait prétextant la vétusté.que puis faire ; montant 516 euros

Bonjour,

Vous n’avez pas fait un état des lieux d’entrée et de sortie ?

Cordialement

bonjour, mon appartement à été sinistré par un incendie et je vais en prendre un autre. comment dois-je résilier mon assurance puisque je n’ai plus d’appartement?

Bonjour, nous avons rédigé une page expliquant dans le détail quand et comment résilier son assurance habitation, je vous invite à la consulter : https://reassurez-moi.fr/guide/assurance-habitation/resiliation