Avec le temps, votre assurance habitation peut devenir inadaptée à vos besoins et à ceux de votre logement. Plusieurs raisons peuvent vous inciter à vouloir changer d'assurance habitation, soit en renégociant votre contrat, soit en changeant d’assureur. Quand changer de contrat afin de ne pas avoir de "trou" dans l'assurance de son habitation ? Comment changer d'assurance MRH et faire des économies ? On répond à vos questions.

Quand peut-on changer d’assurance habitation ?

La législation française en matière de résiliation des contrats d’assurance a profondément évolué ces dernières années, notamment dans le but de renforcer les droits des consommateurs et de durcir les devoirs des compagnies d’assurance.

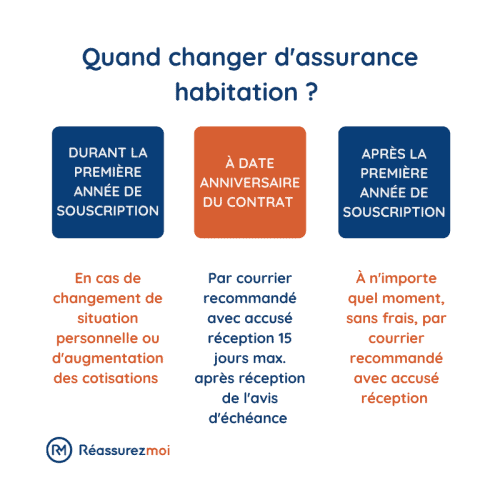

Changer d'assurance habitation pendant la première année de souscription

Vous pouvez changer de contrat d'assurance habitation avant la première date anniversaire de votre contrat si un changement de situation personnelle ou professionnelle intervient. Vous pouvez alors changer simplement d’assurance habitation à tout moment, même pendant la première année. Il convient alors de prévenir son assureur par lettre recommandée avec accusé de réception dans les délais prévus : 15 jours en cas d’augmentation du risque et 3 mois si le changement de situation implique une diminution du risque. Il est primordial de savoir qu’une compagnie d’assurance qui n’aurait pas été tenue informée d’un changement de situation ayant modifié le risque d’origine peut tout à fait réduire, voire supprimer l’indemnisation normalement prévue en cas de sinistre.

Par la suite, un changement de situation supposant une augmentation du risque poussera l’assureur à proposer une majoration de la prime en conséquence, que l’assuré peut accepter ou refuser, auquel cas le contrat sera immédiatement résilié. Dans le cas contraire, une diminution du risque doit pousser le client à demander une baisse du coût de son assurance habitation, qui peut motiver la résiliation du contrat si la compagnie d’assurance la refuse.

De manière générale, toute augmentation du montant des cotisations, surtout quand elles ne sont pas justifiées, peut être une cause de résiliation immédiate et sans frais de la part de l'assuré.

Changer d’assurance habitation à date anniversaire

La loi pour le développement de la concurrence au service des consommateurs, plus communément appelée loi Chatel, a été la première loi importante en faveur des assurés. Elle a notamment obligé les assureurs à envoyer systématiquement un avis d’échéance à leurs clients au moins 15 jours avant la date d'échéance de leur contrat (article L113-15-1 du Code des assurances). Cette disposition avait pour objectif d’éviter les abus des compagnies d'assurance quant à la reconduction tacite des contrats et ainsi de laisser la possibilité aux assurés d’être mieux informés de leurs droits en matière de résiliation. Vous l'aurez compris vous pouvez donc changer d'assurance habitation à la date d'échéance de votre contrat.

Changer son contrat d'assurance multirisque habitation après un an

Par la suite, c’est la loi relative à la consommation du 1er janvier 2015, dite loi Hamon pour l’assurance habitation, qui a fourni des possibilités supplémentaires aux assurés. Par cette loi, l’État a alors permis aux personnes titulaires d’un contrat d’assurance de le résilier à n’importe quel moment, sans préavis et sans frais de pénalités, une fois passée la date de premier anniversaire de souscription du contrat.

Si votre contrat d'assurance habitation arrive à date d'échéance et que vous souhaitez trouver une meilleure assurance habitation, n'hésitez pas à utiliser notre comparateur en ligne et gratuit d'assurances habitation. Vous obtiendrez des devis personnalisés selon vos besoins et votre budget en quelques minutes :

Pourquoi changer d'assurance habitation ?

Bien souvent on souhaite changer d'assurance habitation car on recherche une assurance moins chère, on veut le meilleure rapport qualité/prix. Mais changer d'assurance peut être aussi dû à un changement de situation personnelle et/ou professionnelle impliquant une modification du risque assuré.

Les changements de situation peuvent être :

- Un déménagement ou des travaux comme un agrandissement de l’habitation, dans la mesure où le logement à protéger n’est plus le même ;

- Un divorce ou un mariage, les revenus du foyer diminuant ou augmentant en conséquence ;

- Un licenciement, un changement d'emploi, une mutation professionnelle, ou un départ en retraite, qui augmentent le risque d’impayés de la prime d’assurance habitation du fait de la diminution des revenus de l’assuré ;

- Un décès de l’assuré, pour lequel ses ayants droits doivent signaler la situation et résilier le contrat du logement ou le passer au nom de son héritier.

On peut aussi vouloir changer d'assurance habitation car il y a un problème avec le contrat en tant que tel :

- des garanties qui ne sont plus adaptées,

- une indemnisation jugée insuffisante,

- une fin de contrat de la part de l'assureur,

- une modification des plafonds de remboursement.

Comment changer son assurance habitation ?

Les délais pour changer d'assurance habitation varient selon la période à laquelle vous souhaitez le faire, mais les démarches sont les mêmes. Si vous voulez changer d'assurance habitation :

- avant la première date anniversaire de votre contrat, en cas de changement personnel ou professionnel, vous devez envoyer un courrier en recommandé avec accusé réception entre 15 jours et 3 mois suivant la date de l'évènement.

- à la première date anniversaire de votre contrat, il vous suffit d'envoyer un courrier en recommandé avec accusé réception à votre assureur dans un délai de 15 jours maximum après réception de votre nouvel avis d'échéance ou deux mois avant la date anniversaire de votre contrat ;

- plus d'un an après votre souscription, on parle alors de résiliation infra-annuelle ou hors échéance, la seule démarche à respecter concerne le fait d’attendre la fin de la première année d’exercice du contrat afin de pouvoir bénéficier de l’évolution légale. Vous devez alors informer votre compagnie d’assurance de votre souhait de résiliation par courrier recommandé avec accusé de réception, à tout moment, sans frais et sans justification.

La résiliation du contrat par l’assureur prendra effet un mois après la date de réception de votre lettre recommandée par ses soins.

Dans tous les cas, si vous souhaitez résilier votre assurance habitation pour souscrire à un nouveau contrat, une assurance MRH en ligne par exemple, sachez que le nouvel assureur peut prendre en charge les démarches de résiliation de votre assurance habitation actuelle. Il suffit de lui indiquer que le contrat que vous souscrivez chez lui est en remplacement d’une couverture dont vous disposez déjà et de lui donner le nom de votre compagnie d’assurance actuelle. Communiquez-lui également des informations sur le contrat en question comme son numéro, votre identifiant en tant qu’assuré et vos coordonnées.

Comment changer des éléments de son contrat d’assurance habitation ?

Il peut exister plusieurs situations pour lesquelles vous pouvez avoir besoin de modifier votre contrat d'assurance habitation, sans pour autant le résilier :

- En cas de déménagement. Vous devez alors informer votre assureur de votre changement d’adresse, soit sur votre espace personnel directement en ligne si vous en avez un, soit par téléphone ou par courrier simple. Vous pouvez vous reporter à nos fiches sur les contrats d’assurance habitation pour connaître la manière la plus simple de contacter votre assureur. Pour l’assurance habitation, un déménagement impliquera par ailleurs souvent plus qu’un simple changement d’adresse. La compagnie d’assurance devra adapter votre contrat à votre nouveau lieu de vie (étage, superficie, capital assuré…) ou à tout changement de situation (vous n’êtes plus locataire mais propriétaire par exemple). Dans ce cas précis, vous pourrez éventuellement renégocier votre assurance habitation à la baisse si la valeur globale à assurer est moins élevée (capital mobilier + bien immobilier).

- En cas de divorce, si vous changez de colocataire, ou encore si l’un de vos enfants quitte votre domicile : vous pouvez alors modifier le nom du titulaire du contrat d’assurance habitation.

- En cas de changements de situations professionnelles, comme une mutation ou votre départ en retraite, qui devra être signalé à votre société d’assurance. De manière générale, tout changement de situation impliquant une modification du risque couvert doit être signalé par lettre recommandée avec accusé de réception. Si vous n’êtes pas certain que le changement modifie effectivement le risque, contactez tout de même votre conseiller pour lui demander des informations supplémentaires et des précisions en la matière.

- En cas d'ajout de nouvelles garanties au contrat : vous pouvez, à n’importe quel moment, souscrire à de nouvelles garanties pour les ajouter à votre assurance habitation. Si vous estimez que vous n’étiez pas suffisamment couvert jusqu’ici, ou que vos moyens financiers étaient trop limités par le passé pour adhérer à une garantie optionnelle (garantie d’assurance habitation dépannage d’urgence à domicile par exemple), vous pouvez choisir de souscrire aux protections correspondantes à n’importe quel instant pendant l’exercice du contrat. La souscription à une garantie supplémentaire suppose la rédaction par l’assureur d’un avenant, qui sera rajouté au contrat, attestant de votre adhésion effective.

Quels sont les documents pour changer d'assurance habitation ?

Si vous souhaitez modifier votre contrat, toutes les preuves prouvant votre changement de situation seront à joindre à votre courrier afin d'appuyer votre demande. Un contrat de mariage, de divorce, de travail, un certificat de décès, une lettre de licenciement, une quittance de loyer avec votre nouvelle adresse ou l'acte d'achat de votre maison, bref tout ce qui vous permettra de constituer votre dossier.

Si vous décidez de changer d'assureur, la nouvelle compagnie d'assurance peut se charger des démarches auprès de votre ancienne compagnie afin de résilier votre contrat. Vous devrez alors lui fournir :

- votre numéro d'assuré

- le numéro de votre ancien contrat

- vos coordonnées (adresse, téléphone, etc.)

- le nom de votre ancien assureur

- une pièce d'identité

- votre RIB

Peut-on changer d'assurance habitation suite à un sinistre ?

Un sinistre n'est pas une cause valable pour que votre assureur refuse votre changement de contrat d'assurance habitation. Donc même si vous avez un sinistre en cours, ou si vous avez eu un sinistre passé, vous pouvez changer d'assurance. En revanche les conditions à respecter sont les mêmes, à savoir : il faut que vous ayez vécu un changement de situation personnelle, que vous ayez subit une hausse des cotisations que vous refusez, ou alors que vous arriviez à date anniversaire de votre contrat ou que vous ayez plus d'une année d'assurance.

L'assureur peut, de son propre chef, résilier votre contrat d'assurance habitation s'il estime que les sinistres sont trop réguliers ou que le sinistre que vous venez de subir peut se répéter.

FAQ

Comment procéder pour changer d’assurance habitation ?

Si vous souhaitez changer d'assurance habitation mais que vous restez chez votre assureur, alors vous pourrez faire les démarches sur votre espace personnel en ligne, ou par téléphone. Il vous enverra alors un avenant à votre contrat à lui retourner signé. Si en revanche vous changer de compagnie d'assurance, soit vous devrez envoyer un courrier en recommandé avec avis de réception pour l'informer, soit votre nouvel assureur se chargera des démarches.

Est-ce que je peux changer d’assurance habitation à tout moment ?

Vous pouvez changer d'assurance habitation :

- avant la fin de la première année, si vous avez un changement de situation personnelle (mariage, divorce, retraite, etc.) ou s'il y a une hausse de vos cotisations et que vous refusez ;

- à la date anniversaire de votre contrat, en envoyant un courrier en recommandé avec accusé réception 15 jours maximum après avoir reçu votre avis d'échéance ;

- après la première date anniversaire de votre contrat, à tout moment, sans frais ni justification.

Quels documents pour changer d’assurance habitation ?

Si vous souhaitez changer votre contrat d'assurance habitation, toutes les preuves prouvant votre changement de situation seront à joindre à votre demande.

Si vous décidez de changer d'assureur, afin que votre nouvel assureur puisse faire les démarches pour résilier votre ancien contrat vous devrez lui fournir votre numéro d'assuré, le numéro de votre ancien contrat, vos coordonnées (adresse, téléphone, etc.), le nom de votre ancien assureur, une pièce d'identité et votre RIB.

J’ai trouvé une assurance habitation en ligne bien moins chère que la mienne mais je risque rien si je résilie maintenant ou il y a un moment spécifique pour changer sans frais ? Et est-ce que la nouvelle assurance peut s’occuper de résilier l’ancienne à ma place ou c’est plus sûr de m’en occuper ? J’ai peur de faire une bêtise.

Bonjour,

Très bonne question, et rassurez-vous : vous pouvez changer d’assurance habitation à tout moment après un an de contrat, sans frais ni justification, grâce à la loi Hamon.

Voici comment procéder en toute sécurité :

Oui, votre nouvelle assurance peut se charger de la résiliation à votre place. C’est même la solution la plus simple et la plus sûre : elle évite tout risque de rupture de couverture.

Il suffit de souscrire le nouveau contrat et de cocher la case « mandat de résiliation » : votre nouvel assureur contactera l’ancien pour résilier dans les règles.

La couverture est continue : le nouveau contrat débute exactement à la fin de l’ancien, donc vous ne risquez rien.

Vous pouvez comparer ici pour trouver une offre vraiment adaptée :

Comparer les assurances habitation

Changer d’assurance peut vraiment faire la différence, sans prise de tête !

On a eu un dégât des eaux et notre assurance a été nulle. En cas de changement d’assurance habitation, est-ce qu’on est obligé de le déclarer au nouvel assureur ? Car ca risque de faire augmenter le prix non ?

Bonjour,

Désolé d’apprendre pour votre dégât des eaux, c’est toujours une expérience frustrante…

Concernant votre question : oui, vous devez déclarer les sinistres récents lors de la souscription à une nouvelle assurance habitation, généralement ceux survenus au cours des 24 derniers mois (parfois 36 selon les assureurs).

Cela permet à l’assureur d’évaluer le risque. Cela dit :

Ce n’est pas toujours pénalisant, surtout si vous n’êtes pas responsable ou s’il s’agissait d’un incident isolé.

Certaines compagnies sont plus tolérantes que d’autres, donc comparer reste votre meilleure arme pour garder un bon tarif malgré ce sinistre.

Bon courage pour la suite !

On a pris l’assurance habitation de notre banque (BNP) par facilité au départ mais on veut changer pour un contrat moins cher, vous conseillez quoi en ce moment ?

Bonjour,

C’est un réflexe courant de prendre l’assurance habitation proposée par sa banque au moment de la signature… mais vous avez bien raison de vouloir comparer maintenant : il existe souvent des offres beaucoup moins chères à garanties équivalentes voire meilleures.

En ce moment, plusieurs assureurs en ligne comme Luko, Lovys, Leocare ou encore MAE proposent :

– des tarifs compétitifs (souvent 20 à 40 % moins chers que les banques),

– des garanties claires et adaptables selon votre logement,

– la possibilité de résilier votre ancien contrat à votre place, sans coupure de couverture.

Vous pouvez comparer facilement ici :

Comparer les assurances habitation

Changer peut vraiment valoir le coup !

Bonne journée !

Bonjour mon mari est indépendant en mécanique depuis plus de 20 ans , ces derniers Année nous avons eu plusieurs sinistre et notre contrat est résilier pour le 31 décembre 2020 pour tout notre habitation et commerce . Pouvez vous m’aider merci beaucoup

Bonjour,

Je vous invite à utiliser notre comparateur d’assurances habitation : https://reassurez-moi.fr/guide/assurance-habitation

Vous pourrez obtenir un devis en ligne gratuitement.