Une enquête de satisfaction réalisée par une association de consommateurs révèle que les particuliers sont plutôt satisfaits de leur assurance habitation, bien que de grands écarts subsistent entre les offres. Comparer les offres pour trouver la moins onéreuse peut s'avérer bénéfique et vous permettre d'être mieux couvert.

Ce qu'il faut retenir

- Évaluer vos besoins en garanties et budget est très important.

- Comparez les offres pour un meilleur rapport qualité/prix.

- Vérifiez les exclusions, franchises et plafonds d'indemnisation.

- Consultez les avis sur les assureurs pour plus de fiabilité.

Comment choisir la meilleure assurance habitation ?

Afin de choisir la meilleure assurance habitation, il est important que vous fassiez le point sur vos besoins. Quelles garanties sont importantes pour votre logement (dommages électriques, équipements extérieurs, garantie jardin, assurance piscine, protection juridique, etc.) ? Une simple garantie Responsabilité Civile suffira-t-elle ? Ou avez-vous besoin d’un contrat un peu plus haut de gamme avec une assurance multirisque habitation ?

Une fois vos besoins cernés, comparez ! Nous vous recommandons pour cela les courtiers d’assurance en ligne, comme Réassurez-moi, qui comparent les meilleurs offres d’assurance habitation à votre place. Plus besoin de vous déplacer en agence, plus besoin de payer pour un service. Avec le courtier en ligne, vous gagnez du temps et de l’argent puisque l’agent s’occupant de votre dossier est impartial et a à coeur de vous trouver le meilleur contrat.

Une fois que plusieurs devis d’assurance vous sont présentés, vous n’avez plus qu’à choisir celui que vous préférez. Penchez-vous sur les garanties incluses pour faire votre choix, ainsi que sur les exclusions de garanties, les franchises et leur montant, les plafonds d’indemnisation et les délais de carences.

Le montant de vos cotisations ne doit pas être votre unique critère de choix. Une assurance dont la prime est basse mais dont les délais de carence sont très longs et les exclusions de garanties nombreuses, n’est par exemple pas très intéressante.

Pour vous aider à faire votre choix, nous avons également réalisé des fiches individuelles par assureur MRH et banques proposant des offres d'assurance habitation. N'hésitez pas à les consulter pour connaître les tarifs et garanties de chacun d'entre eux, ainsi que notre avis sur leur offre.

Quelle est la meilleure assurance habitation selon mon profil ?

Votre profil assuré compte dans votre recherche de la meilleure assurance habitation. Que vous soyez locataire en meublé ou en non meublé, colocataire, propriétaire occupant ou propriétaire non occupant, étudiant ou que vous viviez en famille, vos besoins diffèrent. Dans une résidence principale ou une résidence secondaire, les attentes peuvent aussi varier.

Vous pouvez également souscrire une assurance EHPAD dédiée !

Ainsi, si vous avez des enfants, une garantie complémentaire comme une assurance scolaire pourrait compléter parfaitement vos besoins en couverture. Si vous êtes étudiant, avec un budget serré, il vous faudra probablement privilégier une simple assurance habitation Responsabilité Civile, au tarif plus intéressant, plutôt qu’une assurance multirisques MRH, plus chère. Les propriétaires peuvent eux bénéficier de la “responsabilité chef de famille”, qui protège des préjudices causés par un proches, ou par soi-même, à un tiers, et protège les biens et objets contre divers dommages.

Si vous louez un logement, vous devez souscrire une assurance habitation locataire afin de sécuriser le propriétaire du logement et l’indemniser en cas de dégâts. Vous devez par ailleurs impérativement être couvert de la même façon si vous êtes en colocation.

En résumé, la meilleure assurance habitation est l’assurance la mieux adaptée au logement et aux besoins de ses occupants, le tout à un prix avantageux.

Quel est le meilleur prix pour une assurance habitation ?

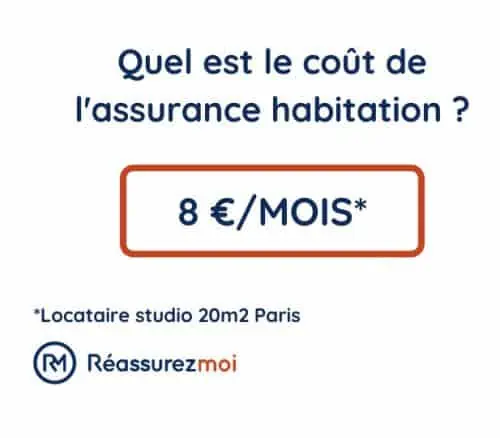

Le tarif de l’assurance habitation est propre à chaque logement mais aussi, personnel à chaque profil d’habitant : propriétaire occupant, non-occupant, locataire d’un logement meublé ou non, occupant à titre gratuit, résident d’un logement de fonction, copropriétaire… Le nombre de sinistres auquel la personne a dû faire face par le passé constitue également une donnée importante. Cela permet aux assureurs d’estimer le risque de négligence par exemple.

Ainsi, l’assurance habitation pour le locataire d’un studio de 20m2 à Paris, sans ajout de garanties optionnelles, revient à environ 8 € par mois. Mais ne vous y trompez pas, ce tarif peut changer grandement selon votre région, votre domicile, votre profil et passif d’assuré.

Résultats de l'enquête sur l'assurance habitation

Contrairement aux idées reçues, l’assurance habitation (MRH) a bonne presse ! Selon une étude réalisée par UFC Que Choisir, le taux de satisfaction global des assurés MRH, tous assureur confondus, est de 94 %. Un niveau très élevé, rarement atteint pour d'autre secteurs / professions.

Ainsi, 86 % des personnes interrogées (soit 10 191 personnes surs 11 850) trouvent l’assurance habitation et les explications de leur assureur très compréhensibles. Concernant le tarif de la MRH, et malgré les hausses récurrentes ces dernières années, 80 % d’entre eux trouvent le montant de leur prime justifié.

C’est sur la relation avec leurs clients que les assureurs réalisent le meilleur score : 91 % de satisfaits. Un résultat plutôt logique car une fois le contrat signé, et en l’absence de sinistre, l’assuré n’a pas de raison de contacter son assureur. En cas de sinistre ou résiliation de l'assurance habitation, 84 % des personnes interrogées sont satisfaites de leurs échanges avec l’assureur.

L’assurance habitation fait en revanche défaut en ce qui concerne l’indemnisation d’un sinistre. L’indemnisation moyenne d'un incendie s’élève à 7 100 € et pour un cambriolage à 1 800 €. Un assuré sur 4 estime que ce remboursement n’est pas à la hauteur des dommages subis.

FAQ

Quelle est la meilleure assurance habitation ?

La meilleure assurance habitation est celle qui correspond à votre profil particulier. Un contrat peut en effet convenir à une personne, mais pas du tout à une autre en fonction de son logement et de ses besoins.

Nous apprécions toutefois la start-up Luko, qui se veut 100 % en ligne et éthique, avec un 1er mois d'assurance gratuit

Comment choisir la meilleure assurance habitation ?

Dans un premier temps, évaluez vos besoins. Avez-vous par exemple besoin de garanties spécifiques ? Quel est votre budget ? Ensuite, comparez les offres ! Cela vous permettra de choisir un contrat au meilleur rapport garanties / prix. Enfin, faites attention aux exclusions de garanties, délais de carences, franchises et plafonds d'indemnisation.

Existe-t-il des assurances habitation spécifiques à certains profils assurés ?

Bien sûr, que vous soyez locataire, colocataire, étudiant, propriétaire occupant ou non occupant, étudiant... Les assureurs habitation se sont adaptés aux demandes de leurs clients et proposent désormais des offres personnalisées.

Bonjour,

mes parents sont décédés est la succession est bloquée depuis 7 ans. la compagnie d’assurance vient de résilier l’assurance de la maison pour un nombre de sinistres importante.

J’ai déclaré un dégât des eaux en 2023 non indemnisé et un neveu a refait la déclaration en 2025. lorsque j’ai su cette deuxième déclaration j’ai demandé à l’assurance de classer sans suite le dossier.

Ils sont résiliés l’assurance fin mai 2026 depuis je cherche à assurer la maison mais les compagnie refusent.

Pouvez-vous m’aider

Bien cordialement,

Bonjour,

Pour remédier à cette situation, voici quelques démarches que vous pouvez entreprendre :

– Faire appel au Bureau Central de Tarification (BCT) : Si vous essuyez des refus de la part des assureurs, vous avez la possibilité de saisir le BCT. Cet organisme peut contraindre un assureur à vous proposer une couverture, bien que les primes puissent être plus élevées.

– Consulter des assureurs spécialisés : Certains assureurs se spécialisent dans la couverture des risques dits « aggravés » ou des profils résiliés. Ils sont plus enclins à proposer des contrats adaptés à votre situation.

– Préparer un dossier solide : Rassemblez tous les documents relatifs aux sinistres passés, aux réparations effectuées et aux mesures prises pour prévenir de futurs incidents. Un dossier bien préparé peut rassurer les assureurs potentiels.

– Envisager une franchise plus élevée : Proposer une franchise plus importante peut réduire le risque perçu par l’assureur et faciliter l’obtention d’une couverture.

Je vous souhaite bon courage dans vos démarches.

Quelles garanties pour un meublé touristique déjà assuré par Booking ou AirBnb ?

Bonjour,

Les plateformes comme Airbnb et Booking offrent des garanties pour les meublés touristiques, mais elles peuvent présenter des limitations et ne remplacent pas une assurance habitation complète. Par exemple, la garantie AirCover d’Airbnb couvre certains dommages, mais exclut des éléments tels que l’usure normale ou les catastrophes naturelles.

Il est donc recommandé de souscrire une assurance habitation spécifique pour les locations saisonnières. Cette assurance peut inclure une responsabilité civile propriétaire bailleur, couvrant les dommages causés aux locataires ou à des tiers, ainsi que les dommages matériels au logement et à son contenu.

Pour une protection optimale, envisagez une assurance multirisque habitation propriétaire non occupant (PNO), qui couvre les risques classiques tels que l’incendie, les dégâts des eaux et les catastrophes naturelles.

Bonne journée !

Bonjour,

Je suis gérante d’une SCI propriétaire d’un unique appartement, qui constitue également mon habitation principale. Je souhaite souscrire une assurance qui :

Couvre la SCI en tant que propriétaire (responsabilité civile, dommages au bâtiment, etc.) ;

Me couvre en tant qu’occupante (assurance habitation classique) ;

Inclut une assistance 24/7 pour les dépannages urgents en plomberie et électroménager.

Pourriez-vous me proposer un devis adapté à cette situation, en précisant :

Les garanties incluses pour la SCI (responsabilité civile, dégât des eaux, etc.) ;

Les options pour l’assistance plomberie/électroménager (franchises, plafonds, délais d’intervention) ;

Les éventuelles exclusions ou conditions spécifiques pour une SCI avec un seul bien ?

Je reste à votre disposition pour échanger sur les détails du contrat.

Bien cordialement,

Bonjour,

Pour obtenir un devis personnalisé répondant à vos besoins spécifiques, je vous invite à utiliser notre comparateur en ligne en haut de page. Ce service vous permettra de comparer différentes offres et de choisir celle qui correspond le mieux à votre situation.

Bonne journée !

Est-ce que les dégâts des eaux extérieures ou canalisations

Bonjour,

La couverture des dégâts des eaux liés aux canalisations extérieures dépend des termes spécifiques de votre contrat d’assurance habitation. Généralement, les garanties de base couvrent les dommages causés par des fuites ou ruptures de canalisations à l’intérieur de votre logement. Cependant, les canalisations extérieures, notamment celles enterrées entre votre compteur d’eau et votre habitation, ne sont souvent pas incluses dans cette couverture standard.

Pour protéger ces canalisations extérieures, certains assureurs proposent des options spécifiques.

Je vous recommande de consulter votre contrat d’assurance actuel ou de contacter votre assureur pour vérifier si une telle option est disponible et adaptée à vos besoins. N’hésitez pas à nous solliciter si vous avez d’autres questions ou besoin d’informations complémentaires.

Bonne journée !

Bonjour,

Je possède une petite habitation de 55m², mais j’ai aussi un gite troglodyte de 90m² à assurer. Je ne sais pas à qui m’adresser..

Merci par avance de votre réponse

Bonjour,

Pour votre gîte troglodyte, il est essentiel de souscrire une assurance adaptée qui couvre :

– Les dommages structurels: protection contre les risques d’éboulements ou d’affaissements de terrain, spécifiques aux habitations troglodytes.

– Les infiltrations et l’humidité : ces logements étant souvent sujets à des problèmes d’humidité, une garantie dédiée est recommandée.

– Les biens mobiliers : assurez-vous que le mobilier et les équipements du gîte sont bien couverts, en tenant compte des conditions particulières liées à l’environnement souterrain.

Bonne continuation dans vos démarches !