Toute personne faisant réaliser des travaux de construction ou de rénovation par une entreprise est concernée par l'assurance dommages ouvrage. Elle permet de couvrir la survenue d'un sinistre sur les travaux, et ainsi assurer une indemnisation sans recherche de responsabilité. L'assurance dommages ouvrage est complexe dans son application, nous vous aidons donc à y voir plus clair.L'assurance dommages ouvrage particulier est-elle obligatoire ? Combien coûte-t-elle ? Quelles sont ses garanties ? Nos experts répondent à toutes vos questions.

À quoi sert l’assurance dommages ouvrage pour particulier ?

L'assurance dommages ouvrage, aussi appelée "assurance construction", intervient dans le cadre de la construction, de l'extension, ou de la rénovation, d'un logement par un particulier. Celui-ci, en souscrivant une telle protection, sera indemnisé pour tout sinistre compromettant la solidité de la structure, portant atteinte à une utilisation normale du domicile, ou encore rendant purement ou simplement impossible l'habitation. Avec cette assurance, les réparations rendues nécessaires par une malfaçon seront indemnisées par l'assureur.

L'intérêt de l'assurance dommages ouvrage particulier réside dans la possibilité de prétendre à une indemnisation financière, ou à la prise en charge directement et gratuitement des travaux de réparation, sans attendre une décision de justice.

L'assurance dommage ouvrage (DO) a un rôle de préfinancement, ce qui signifie qu'elle prend en charge, sans recherche de responsabilité, les travaux de réparation des dommages relevant de la garantie décennale des constructeurs. L'assurance va ensuite se retourner contre l'assurance du constructeur pour se faire rembourser. Ce qui vous évite des années d'attente avant d'être remboursé !

L’assurance dommage ouvrage est-elle obligatoire ?

Oui, il est obligatoire de souscrire une assurance dommages ouvrage pour particulier. Mais, pour quels travaux cette assurance dommages ouvrage est-elle obligatoire ? Pour les travaux de construction ou de rénovation dans une résidence principale ou secondaire et ce, en vertu de la loi Spinetta du 4 janvier 1978.

Cette couverture, valable pendant 10 ans, protégera le maître d'ouvrage et les propriétaires successifs des travaux mal réalisés par les professionnels intervenus sur le chantier de construction / rénovation (eux-mêmes dans l'obligation de souscrire une garantie décennale pour assurer leur propre protection).

Cependant, dans le cas d’une auto-construction totale, les règles sont différentes. Il n’y a en principe ni maître d’œuvre, ni professionnels intervenant sur le chantier. C’est le particulier qui effectue lui-même l’intégralité des travaux. Dans ce cas, il n’y aura pas de garantie décennale à faire jouer en cas de vice de construction, et de ce fait, pas d’assurance dommages ouvrage.

Cette couverture doit être souscrite à la date d'ouverture de chantier.

Pourquoi souscrire une assurance dommages ouvrage ?

Si vous ne souscrivez pas l'assurance dommages ouvrage pour particulier, l'indemnisation des éventuelles malfaçons de la construction / rénovation du bien sera plus longue à obtenir. Qui plus est, en cas de revente du bien immobilier dans le délai de 10 ans suite à l'achèvement de la construction, le maître d'ouvrage reste responsable, à titre personnel, de toutes les conséquences pouvant découler d'un défaut d'assurance. Souscrire une assurance dommages ouvrage est donc une véritable sécurité, notamment sur un délai long de 10 ans.

Autrement, dans le cas d’un contrat de construction, avec ou sans fourniture de plan, le constructeur ou l’entrepreneur peuvent refuser d’exécuter le contrat à défaut d'assurance dommages ouvrage obligatoire.

Quel est le prix de l’assurance dommages ouvrage particulier ?

Selon le type de travaux que vous engagez et l'acteur que vous sollicitez, le coût de votre assurance dommages ouvrage variera. Ainsi, il est utile d'avoir une idée des tarifs moyens pratiqués pour choisir une dommage ouvrage efficace et au rapport qualité/prix satisfaisant :

| Coût des travaux | Prix de l'assurance dommages ouvrage | |

|---|---|---|

| Rénovation d'appartement | 65 000 € | 2 895 € TTC |

| Agrandissement d'une villa | 112 000 € | 3 127 € TTC |

| Rénovation d'une longère | 213 000 € | 3 598 € TTC |

| Construction d'un chalet | 318 000 € | 6 871 € TTC |

Qui doit souscrire une assurance dommages ouvrage ?

Tout particulier souhaitant faire construire ou agrandir / rénover un bien immobilier est tenu de souscrire à une dommage ouvrage. Ainsi, l'article L242-1 du Code des assurances stipule que :

"Toute personne physique ou morale qui, agissant en qualité de propriétaire de l'ouvrage, de vendeur ou de mandataire du propriétaire de l'ouvrage, fait réaliser des travaux de construction, doit souscrire avant l'ouverture du chantier, pour son compte ou pour celui des propriétaires successifs, une assurance garantissant, en dehors de toute recherche des responsabilités, le paiement de la totalité des travaux de réparation des dommages de la nature de ceux dont sont responsables les constructeurs".

Tandis que l'article 1792 du Code civil établit la chose suivante :

"Tout constructeur d'un ouvrage est responsable de plein droit, envers le maître ou l'acquéreur de l'ouvrage, des dommages, même résultant d'un vice du sol, qui compromettent la solidité de l'ouvrage ou qui, l'affectant dans l'un de ses éléments constitutifs ou l'un de ses éléments d'équipement, le rendent impropre à sa destination".

Pour résumer, l'assurance dommage doit être souscrite avant le commencement des travaux, par le maître d'ouvrage, qui peut être :

- le promoteur ;

- le propriétaire de la construction ;

- le mandataire ;

- le particulier ;

- l'entreprise ;

- ou le syndicat de copropriété.

Autrement dit, la personne à l'origine de la construction.

La dommages ouvrage est particulièrement nécessaire si vous souhaitez vendre votre bien. Sans elle, vous pourriez voir sa valeur baisser considérablement puisque vous proposez un bien non-couvert, et donc à risque.

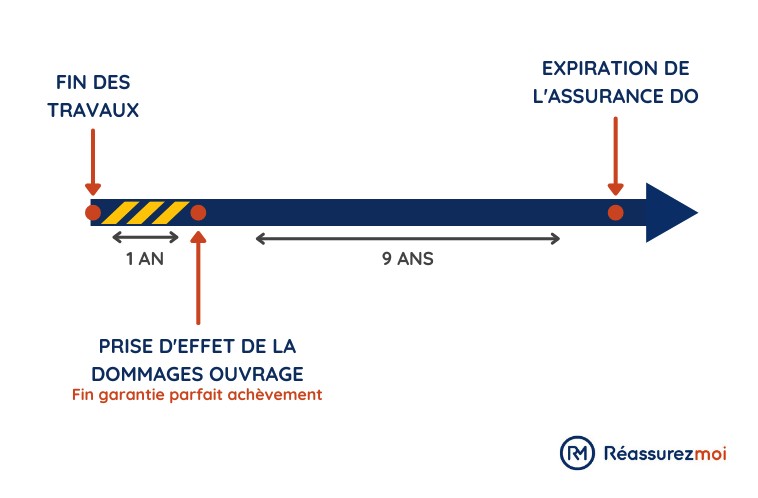

Quand prend effet l'assurance dommages ouvrage ?

L'assurance dommages ouvrage prend effet après l'expiration du délai de garantie de parfait achèvement, fixé à une année suivant la réception des travaux, et expire en même temps que la garantie décennale, soit une durée de 9 années.

Au moment de la signature de votre contrat, l'assureur vous délivrera une attestation d'assurance dommages ouvrage.

Que couvre l'assurance dommages ouvrage ?

L'assurance dommages ouvrage couvre systématiquement 2 types de dommages :

- Les vices et les malfaçons qui menacent la solidité de la construction et le rendent inhabitable ou impropre à l'usage auquel il est destiné : fissures importantes des murs, affaissement de plancher, effondrement de toiture, infiltrations d’eau par une fissure de la façade, ou par la toiture, défauts d’isolation thermique des murs, etc. ;

- Les dommages affectant la solidité des éléments d’équipement indissociables des ouvrages de viabilité, de fondation, d'ossature, de clos et de couvert, c’est-à-dire ceux dont la dépose, le démontage, ou le remplacement, ne peut s’effectuer sans détériorer une partie de l’ouvrage fondamental qui lui sert de support (chauffage central, ou canalisations encastrées par exemple).

De manière optionnelle, elle peut aussi couvrir les éléments suivants :

- les éléments d'équipements dissociables de l'ouvrage (ballon d'eau chaude, porte, radiateur...) ;

- les dommages immatériels consécutifs à d'autres dommages couverts (frais de relogement par exemple, si le bien est inhabitable) ;

- les dommages existants du fait de travaux neufs, soit les éventuels dommages matériels subis par les parties anciennes du bien, du fait des travaux.

La dommages ouvrage garantit un dédommagement sans recherche de responsabilité. Ainsi, le délai requis est écourté et vous vous épargnez de longs mois d'attente pour obtenir l'indemnisation.

Comment souscrire une assurance dommages ouvrage particulier ?

Parmi les sociétés acceptant de couvrir ce risque, on peut citer April, SMABTP, Axa, Allianz, Matmut et MMA Assurances. La MAIF ne propose, quant à elle, une souscription qu'à destination des entreprises ou grandes associations.

En pratique, les courtiers en assurances qui coopèrent régulièrement en construction avec une ou plusieurs compagnies d'assurance, parviennent parfois à obtenir des tarifs relativement modérés en tant que grands apporteurs de cotisations.

Si aucun assureur ne veut assurer la construction, le maître d'ouvrage* peut saisir le Bureau central de tarification (BCT). Celui-ci fixera la tarification de la garantie DO auprès de l'assureur choisi par le maître d'ouvrage.

*Personne publique ou privée pour le compte de laquelle des travaux, ou un ouvrage immobilier, sont réalisés.

Comparer minutieusement les assurances dommages ouvrages proposées par les assureurs vous permettra d'avoir non seulement une idée des prix des assurances dommages ouvrage présentes sur le marché, mais également des conditions d'indemnisation et de l'étendue des garanties complémentaires. C'est aussi la garantie de souscrire une assurance dommages ouvrage pas chère.

Pour vous aider à souscrire la meilleure assurance dommages ouvrage particulier, ou simplement pour comparer votre contrat avec ceux du marché, nous avons rédigé des fiches assureurs dommages ouvrage qui présentent les garanties, conditions d'indemnisation, tarifs et avantages des meilleures assurances DO du marché.

Comment déclarer un sinistre à sa garantie dommages ouvrage ?

En cas de sinistre, il vous faudra rédiger une lettre de déclaration de sinistre dommages ouvrage et l'envoyer avec accusé réception à votre assureur dommages ouvrage dans les 5 jours ouvrés suivant le sinistre (parfois plus selon certains contrats). Vous avez également la possibilité de la remettre en main propre à votre assureur, moyennant un récépissé. Cette mesure a été rendue obligatoire par l'article A-243-1 du Code des Assurances.

Pour que la lettre de déclaration de sinistre dommages ouvrage soit recevable, elle doit contenir :

- votre numéro de contrat d'assurance dommages ouvrage ;

- le nom du propriétaire de l'ouvrage sinistré et l'adresse de ce dernier ;

- la date de réception des travaux et celle du dommage ;

- une description détaillée des dommages (avec photos si possible).

Pour vous aider dans votre déclaration de sinistre dommages ouvrage, nous vous proposons de télécharger notre modèle de lettre, prêt à être complété :

Télécharger notre modèle de déclaration de sinistre en dommages ouvrage :

Vous n'êtes pas d'accord avec la décision de l'expert en dommages ouvrage après votre déclaration de sinistre ? Vous pouvez dans ce cas envoyer une lettre de contestation de la décision de l'assurance dommages ouvrage.

Quel est le délai d'indemnisation prévu par l'assurance dommages ouvrage ?

De la déclaration de sinistre à l'indemnisation par l'assurance dommages ouvrage, il se passe un délai, que nous vous détaillons dans le tableau suivant :

| Délai d'action à réception de la déclaration de sinistre | Action de l'assureur | |

|---|---|---|

| Demande d'éléments manquants | 10 jours | L'assureur doit informer l'assuré que la déclaration de sinistre n'est pas réputée constituée et réclamer les éléments manquants. |

| Attente de la réponse de la mise en place de la garantie de l'assureur DO | 60 jours | L'assureur doit faire expertiser les dommages, communiquer à l'assuré le rapport de l'expert et lui notifier si l'assurance prend en charge le sinistre. Si ce délai n'est pas respecté, alors l'assuré peut entamer les travaux, après en avoir informé l'assureur par lettre recommandée, ou par envoi recommandé électronique avec avis de réception. Pour les dommages estimés à moins de 1 800 €, l'intervention de l'expert n'est pas obligatoire, et l'assureur a 15 jours calendaires pour répondre. |

| Attente de la réponse d'indemnisation de l'assureur DO | 90 jours | Proposition d'indemnisation dans un délai total de 90 jours |

| Versement de l'indemnisation | 105 jours | L'indemnité doit être versée dans un délai de 15 jours calendaires suite à l'acceptation de l'offre d'indemnisation par l'assuré. Si l'assureur ne respecte pas ce délai, l'assuré peut lui notifier qu'il engage les dépenses nécessaires à la réparation des dommages. |

| Circonstances exceptionnelles retardant la proposition d'indemnisation | 135 jours | Si la nature ou l'importance du sinistre entraine des délais d'expertises plus longs, alors l'assureur peut demander un délai supplémentaire pour envoyer son offre d'indemnité. La proposition doit être fondée et motivée, elle doit être acceptée par l'assuré, et le délai ne peut excéder 135 jours à compter de la notification de son accord sur le principe de la mise en jeu des garanties. |

Si un assureur dommages ouvrage refuse de respecter les délais légaux de réponse et d'indemnisation, l'indemnité se trouve alors majorée d'un intérêt fixé au double du taux d'intérêt légal.

Pour ce qui est des indemnités obtenues, et en vertu de la loi Spinetta, elles devront obligatoirement être utilisées afin de réparer / achever les travaux défectueux, afin de prévenir des problèmes encore plus importants et nécessitant une indemnisation supplémentaire postérieure.

C'est dans ce cadre que l'assurance dommages ouvrage rétroactive prend tout son sens, puisqu'elle permet de se retourner contre les responsables, même 9 ans après la fin d'application de la garantie de parfait achèvement et 10 ans après la réception des travaux.

Défaut d'assurance dommages ouvrage : quels sont les risques ?

Qu'il s'agisse de l'assurance dommages ouvrage ou de la garantie décennale, il est impératif pour les deux parties d'y souscrire avant le début du chantier de construction ou de rénovation.

Pour l'assurance dommages ouvrage, le défaut de souscription au moment de l'ouverture du chantier est puni d'une peine d'emprisonnement de six mois et / ou d'une amende de 75 000 € (article L243-3 du Code des assurances).

Ces sanctions ne s'appliquent pas à un particulier construisant un logement pour l'occuper lui-même ou pour un membre de sa famille.

Certaines assurances acceptent une souscription d'assurance dommages ouvrage a posteriori du premier jour des travaux. Dans ce cas, elles vous demanderont souvent de leur faire parvenir une attestation de non sinistralité, remplie par le maître d'ouvrage.

Quelle différence entre assurance dommages ouvrage et garantie décennale ?

La principale différence entre l'assurance dommages ouvrage et la garantie décennale réside dans les personnes concernées par l'obligation de souscription. La première est réservée aux particuliers, le mandataire du chantier, également appelé maître d'ouvrage. La seconde concerne le constructeur lui-même, aussi appelé maître d’œuvre.

L'assurance dommages ouvrage particulier permet au maître d'ouvrage (le propriétaire) de prétendre au versement d'indemnités par son assureur pour permettre la réparation du gros ouvrage rentrant dans l'application de la garantie décennale. Par la suite, l'assureur peut se retourner contre le constructeur, lequel pourra faire fonctionner sa propre garantie décennale pour ne pas payer personnellement les défauts d'ouvrage.

Les différentes assurances obligatoires en matière de construction sont récapitulées dans le tableau suivant :

| Souscripteur | Durée d'application | Fonctionnement | |

|---|---|---|---|

| Garantie de parfait achèvement | Maître d'oeuvre | 1 an | Le constructeur est tenu de réparer tous les défauts pendant 1 an après la réception des travaux. |

| Garantie biennale | Maître d'oeuvre | 2 ans | Le constructeur doit remplacer tous les équipements défectueux pendant 2 ans après la réception des travaux. |

| Garantie décennale | Maître d'oeuvre | 10 ans | Le constructeur est responsable des travaux nécessaires consécutifs à une malfaçon résultant de son fait. |

| Assurance dommages ouvrage | Maître d'ouvrage | 10 ans | Permet l'indemnisation des réparations relevant des dommages couverts par la garantie décennale pendant 9 ans après la réception des travaux. |

Pour bien comprendre la différence entre maître d'oeuvre et maître d'ouvrage :

- Un maître d'ouvrage (MOA), c'est une personne physique ou morale, qui est propriétaire du terrain à bâtir ou du logement à rénover ;

- Un maître d'oeuvre (MOE) est choisi par le maître d’ouvrage (MOA) afin de mener à bien le chantier. Plusieurs personnes peuvent jouer ce rôle, selon les projets immobiliers. Il peut s’agir d’un architecte, d’un bureau d’études, d’un artisan, d’une entreprise ou de tout professionnel étant assuré pour exercer en tant que maître d’œuvre. Un contrat de maîtrise d’œuvre est ainsi signé avant le début des travaux.

Quelle différence entre assurance dommages ouvrage et assurance CNR ?

L’assurance constructeur non réalisateur (CNR) a pour but de garantir le constructeur non réalisateur de son obligation d’assurance décennale. Cette assurance, rarement mise en jeu, sert à pallier les éventuelles insuffisances de garanties des assurances décennales des entreprise en charge des travaux. En résumé :

- les sociétés de travaux doivent s’assurer en responsabilité civile décennale ;

- les maîtres d’ouvrage professionnels et particuliers doivent s’assurer en responsabilité civile décennale CNR.

Qui doit souscrire l'assurance CNR ?

- les particuliers qui font construire dans l’optique de vendre ;

- les particuliers qui font construire dans l’optique de louer ;

- les particuliers qui font construire pour eux mais qui sont susceptibles de vendre dans les 10 ans suivant la fin de travaux.

La souscription de cette assurance est obligatoire et sera réclamée par le notaire lors de la passation des actes de ventes. Son prix varie de 100 à 750 € selon les spécificités du chantier et les assureurs.

À défaut de souscription de l'assurance CNR, les conséquences sont lourdes car le jour où vous souhaitez vendre, vous passez au regard de la loi du statut du maître d'ouvrage au statut de constructeur non réalisateur, et donc vous devenez l’assureur de la personne qui achète votre maison et votre notaire risque de refuser de passer la vente pour des raisons de responsabilité.

FAQ

L'assurance dommages ouvrage est-elle obligatoire pour un particulier ?

Oui, le maître d'oeuvre (soit le propriétaire du bien immobilier en construction / rénovation) est dans l'obligation de souscrire une garantie dommages ouvrage. Cette obligation concerne les travaux de construction ou de rénovation dans une résidence principale ou secondaire et ce, en vertu de la loi Spinetta du 4 janvier 1978.

Peut-on souscrire une assurance dommages ouvrage en cours de chantier ?

C'est possible. En effet, certaines assurances acceptent la souscription de la dommages ouvrage a posteriori du premier jour des travaux. Dans ce cas, elles vous demanderont souvent de leur faire parvenir une attestation de non sinistralité.

Quand souscrire une assurance dommages ouvrage ?

L'assurance dommages ouvrage doit être souscrite à la date d'ouverture de chantier.

Combien coûte une assurance dommages ouvrage ?

Le prix de l'assurance dommages ouvrage dépend des travaux réalisés et de l'assureur que vous sollicitez. Comptez entre 2 000 et 7 000 €.

Je n'ai pas d'assurances dommages ouvrage, quels sont les risques ?

Le défaut de souscription d'une garantie dommages ouvrage au moment de l'ouverture du chantier est puni d'une peine d'emprisonnement de six mois et / ou d'une amende de 75 000 €. De plus, en cas de revente de votre logement, elle sera généralement exigée.

Je fais construire une extension comprenant une chambre avec salle de bain pour personne à mobilité réduite je ne sais pas où m adresser por une assurance dommage ouvrage

Bonjour,

Merci pour votre message.

Pour souscrire une assurance dommage ouvrage (DO) pour la construction de votre extension, voici les étapes à suivre :

– contactez directement des assureurs spécialisés en construction ou habitation qui proposent cette garantie,

– vous pouvez aussi vous adresser à un courtier en assurance qui vous aidera à comparer les offres,

– la DO doit être souscrite avant le début des travaux, elle couvre le remboursement rapide des réparations en cas de défauts importants,

– demandez plusieurs devis pour choisir la meilleure couverture au meilleur prix,

– vous pouvez également solliciter votre constructeur ou architecte qui peut vous orienter vers des assureurs partenaires.

N’hésitez pas à demander des conseils pour bien comprendre les garanties et exclusions.

Bonne construction.

Bonjour, je m’apprête à acheter une maison où la couverture de la toiture est à refaire. Nous souhaitons aussi ajouter des Velux. Suis-je obligé de souscrire à une assurance DO pour ce type de travaux ? Merci beaucoup pour votre aide. Cordialement

Bonjour,

Pour la réfection de la toiture et l’ajout de Velux, vous devez souscrire une assurance dommages-ouvrage (DO). Cette assurance est obligatoire pour tous les travaux de construction ou de rénovation couverts par la garantie décennale, comme les modifications de toiture qui affectent la structure et l’étanchéité du bâtiment. La souscription de cette assurance avant le début des travaux vous protège en cas de sinistre et facilite les réparations sans attendre une décision de justice.

N’hésitez pas à utiliser notre comparateur pour trouver le meilleur rapport garanties/prix.

Bien à vous

J’ai oublié de contacter une do, pour une extension. Puis je corriger mon erreur

Bonjour,

Certains assureurs peuvent accepter de vous assurer bien que vos travaux aient déjà été réalisés.

Voici les meilleures offres du marché et les acteurs les plus flexibles sur leurs conditions de contrat :

https://reassurez-moi.fr/guide/assurance-dommages-ouvrage

Bien à vous

Bonjour, Je souhaite souscrire une assurance dommage ouvrage . J’habite dans le VAR et ma maison a subit un sinistre catastrophe naturelle sécheresse. J’ai fais une déclaration de sinistre auprès de mon assurance, un expert est passé, j’ai les devis des entreprises , les travaux commencent en juillet, j’ai un maitre d’œuvre. Pouvez vous m’assurer ? Cordialement. Merci de votre réponse.

Bien sûr !

En tant que courtier, nous proposons les meilleurs contrats de dommages ouvrage du marché,

négociés pour vous. Retrouvez notre comparateur gratuit et en ligne :

https://reassurez-moi.fr/guide/assurance-dommages-ouvrage et faites le meilleur choix pour votre dommages ouvrage.

Bonne journée

bonjour,

mon chantier a déja démarré mais je souhaite souscrire une assurance dommage ouvrage.

Quel assureur puis-je contacter

Bonjour,

je vous invite à utiliser notre comparateur en ligne et gratuit ci-dessus afin de faire les demandes directement auprès des assureurs

Cordialement