À la suite d’un accident ou du vol de votre véhicule, la garantie valeur à neuf peut vous être d'une grande utilité. Cette option permet, en cas de sinistre, que l'indemnisation soit calculée à partir de la valeur du véhicule neuf, et non selon sa valeur au moment du fait. Combien coûte t-elle ? À qui s'adresse la garantie valeur à neuf ? À quelles conditions fonctionne t-elle ? Toutes nos réponses !

Qu'est-ce que la garantie valeur à neuf en assurance auto ?

En cas de sinistre couvert par votre assurance auto, par exemple en cas d’accident responsable alors que vous êtes assuré en tous risques, vous percevrez une indemnisation de la part de l’assureur. Afin de la calculer, sera retenue la valeur à dire d’expert (Vade), c’est-à-dire la valeur estimée de votre véhicule au jour de l’incident.

La garantie valeur à neuf est une option intéressante en assurance auto : plutôt que de retenir la valeur « actualisée » de votre véhicule pour procéder à la prise en charge, l’assureur se basera (plus ou moins) sur la valeur d’achat de la voiture. La garantie valeur à neuf pourra être activée dans deux cas :

- En cas de destruction totale du véhicule : il est inutilisable après le sinistre.

- En cas de vol.

Dans ces 2 situations, le propriétaire assuré pourra se voir rembourser, par son assurance, d’une somme sensiblement égale à la valeur d’achat de son véhicule. Bien entendu, les conditions pour que la garantie soit activable sont relativement strictes.

Au final, la garantie valeur à neuf en assurance auto est très utile pour ne pas « perdre d’argent » en cas de sinistre. À défaut, le remboursement perçu sera inférieur aux sommes réellement engagées dans le véhicule (achat + entretien). La garantie valeur à neuf permet de récupérer un montant quasi équivalent au coût de rachat d’un véhicule.

La garantie valeur à neuf peut être incluse de base dans une formule supérieure d’assurance auto (tous risques) ou proposée en option.

Quelles sont les conditions de prise en charge de la garantie valeur à neuf ?

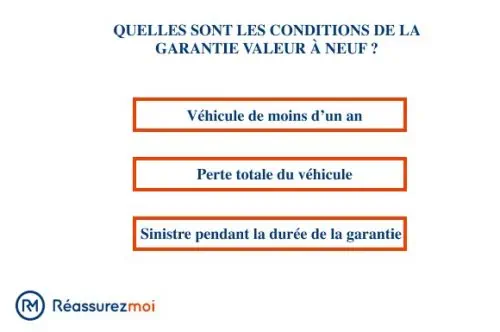

Bien entendu, la garantie valeur à neuf est soumise à des conditions, que ce soit au sujet du véhicule endommagé couvert par l'assurance auto ou au sujet des modalités de déclenchement. Tout d'abord, elle ne pourra être engagée que lorsque l'assuré n'est plus en mesure d'utiliser sa voiture, par exemple parce qu’elle est irréparable à la suite d’un sinistre couvert (type accident), ou tout simplement parce qu’elle a été volée et non retrouvée au cours des 30 jours suivants.

En plus de la perte totale du véhicule, il faudra en outre que ce dernier soit neuf ou excessivement récent, c’est-à-dire qu’il ait moins d’un an / que sa première mise en circulation ait moins de 12 mois.

Enfin, la dernière condition est que le sinistre ait lieu pendant la période où la garantie valeur à neuf est active. Celle-ci est en réalité relativement limitée. Dans la majorité des contrats auto, elle pourra aller de 6 mois à 2 ans après l’achat du véhicule. Vous pourrez toutefois bénéficier d’une garantie valeur à neuf étendue jusqu’à 5 ans auprès de certains assureurs (Amaguiz, Axa…), si vous êtes prêt à en supporter le coût.

Comment choisir sa garantie valeur à neuf en assurance auto ?

Toutes les garanties valeur à neuf n’ont pas le même fonctionnement, que ce soit en termes de durée, de prix, de modalités de remboursement… Elle pourra parfois être incluse dans une formule supérieure d’assurance auto (intermédiaire ou tous risques), ou faire l’objet d’une option payante. Afin de dénicher la « meilleure » garantie valeur à neuf, il vous faudra solliciter plusieurs devis d’assurance auto et les comparer attentivement.

Outre cette garantie valeur à neuf, vous devrez également prendre d’autres critères en compte au moment du comparatif, tels que par exemple :

- Le montant de la prime d’assurance auto.

- Les garanties d'assurance auto incluses dans la formule choisie.

- Le coût des options.

- Les plafonds d’indemnisation.

- Les franchises.

- Les délais de carence de l'assurance auto.

Afin de demander des devis de contrats auto, vous pourrez vous tourner, entre autres, vers votre banque, votre assureur, un courtier d'assurance auto… Cependant, plutôt que de sonder une infime partie du marché vous-même (ce qui s’avère déjà particulièrement chronophage), pensez à notre comparateur d’assurances auto en ligne !

Notre outil est ludique, gratuit et sans engagement. Il vous permet d’accéder en quelques secondes à une sélection des devis adaptés à vos besoins au meilleur prix. Réassurez-moi est un courtier en ligne totalement indépendant. Nous ne sommes liés à aucune compagnie d’assurance. Cela nous permet de rester totalement objectifs lorsque nous vous présentons une sélection de contrats auto.

Comment fonctionne le remboursement valeur à neuf de votre véhicule ?

Le processus d’indemnisation à valeur à neuf dépendra de votre contrat d’assurance auto : tous ne fonctionnent pas de la même façon. Bien sûr, il faudra que le sinistre soit couvert par le contrat. En cas d’accident non responsable avec un tiers identifié par exemple, ce sera l’assurance de ce dernier qui procédera à votre indemnisation. En revanche, en cas d’accident responsable, vous devrez être couvert par une garantie tous dommages (ou avoir souscrit une formule d'assurance auto tous risques).

En cas de vol de votre voiture, le processus d’indemnisation ne pourra être enclenché que si celle-ci n’est pas retrouvée dans les 30 jours.

Si le sinistre est couvert par votre assureur, il mandatera un expert qui évaluera la situation. Si votre voiture est par exemple jugée « économiquement irréparable », une procédure « VEI » sera lancée. Celle-ci survient lorsque le coût des réparations excède la valeur à dire d’expert de votre véhicule. Si le sinistre est bien couvert par votre police d’assurance et que les conditions d’application de la garantie valeur à neuf sont remplies, vous bénéficierez soit :

- D’un remplacement de votre véhicule.

- D’une indemnisation à hauteur de la valeur d’achat d’une nouvelle voiture équivalente (le plus souvent).

Pour calculer la somme à laquelle vous aurez droit, sera retenu le coût d’acquisition de votre véhicule (vous devrez justifier ce coût d’achat en présentant une facture acquittée), minoré de la franchise d'assurance auto éventuelle (prévue par le contrat), et déduction faite des éventuelles remises accordées par le vendeur ainsi que des frais divers liés à la mise en circulation (carte grise notamment).

En attendant l’indemnisation, l’assureur pourra, si le contrat le prévoit, mettre à votre disposition un véhicule de remplacement pendant une certaine durée. En cas de sinistre non responsable avec un tiers identifié, c’est l’assureur de la personne impliquée qui procédera à votre indemnisation en se basant, là encore, sur la valeur à dire d’expert.

Dans quels cas souscrire à une garantie valeur à neuf ?

La garantie valeur à neuf ne peut concerner, pour rappel, que les véhicules neufs ou récents, ayant été mis en circulation il y a moins d’un an. De plus, n’oubliez pas que sa durée sera limitée (entre 6 mois et 5 ans si vous optez pour une garantie valeur à neuf étendue). Pendant la période de garantie valeur à neuf, vous percevrez une indemnisation « classique » en cas d’incident, basée sur la valeur à dire d’expert de votre véhicule, à moins que vous n’ayez opté pour l’option « valeur à dire d’expert majorée ».

Cette garantie est à recommander pour la couverture d’un véhicule présentant au moins l’une des caractéristiques suivantes :

- Voiture neuve,

- Véhicule ayant une valeur d’achat élevée,

- Véhicule « risqué » (certains modèles sont plus sujets au vol que d’autres),

- Si votre voiture « cumule » plusieurs critères, nous ne pouvons que vous conseiller d’adhérer à une garantie valeur à neuf, afin d’être indemnisé à hauteur de la valeur d’achat en cas de sinistre (vol, incendie, véhicule économiquement irréparable suite à un accident…). Si le véhicule est haut de gamme, pensez à l'extension "garantie valeur à neuf étendue". Cela vous permettra d’être couvert en valeur à neuf jusqu’à 5 ans après l’achat. Bien entendu, cette faculté a un coût certain, mais cela vous permettra d’être plus serein en cas de sinistre couvert par le contrat.

Un véhicule en LOA (location avec option d’achat) ou LLD (location longue durée) peut, en principe, également être couvert par cette garantie.

Qu’est-ce que l’option valeur majorée en assurance auto ?

L’option valeur majorée ou « valeur à dire d’expert majorée » (ou « Vade plus ») peut prendre le relais d’une garantie valeur à neuf, une fois celle-ci terminée. En souscrivant à cette option, l’assuré sait qu’il bénéficiera, en cas de sinistre auto couvert par le contrat, d’une indemnisation réévaluée à la hausse, car ne se basant pas sur la Vade (valeur à dire d’expert) « classique » mais sur une Vade majorée. Cette option est intéressante si votre voiture conserve une valeur certaine après la fin de la garantie valeur à neuf, par exemple s’il s’agit d’un véhicule prisé et recherché.

La majoration pourra, selon le contrat et l’assureur, être exprimée :

- En pourcentage : par exemple, la valeur du véhicule retenue sera la Vade majorée de 20 %, 30 %, 40 %…

- En forfait en euros : en cas de sinistre, la valeur retenue sera par exemple la Vade + 3 000 €.

Quelle serait l’indemnisation sans garantie valeur à neuf en cas de sinistre ?

Qu’en est-il de l’indemnisation, en cas de sinistre couvert par votre contrat auto, si vous ne jouissez pas d’une garantie valeur à neuf ou que celle-ci est terminée ? Si votre voiture est par exemple volée ou économiquement irréparable à la suite d’un incendie, l’assureur mandatera un expert qui devra évaluer la valeur du véhicule, afin de calculer l’indemnisation à laquelle vous pourrez prétendre.

La valeur à dire d’expert (Vade) dépendra alors d’un faisceau de critères tels que :

- La cote argus du véhicule.

- Son état général.

- Son kilométrage au moment du sinistre.

- Son âge.

- Les réparations effectuées avant le sinistre.

La Vade correspondra donc à la valeur marchande du véhicule. L’on parle également de « valeur vénale ». L’indemnisation que vous percevrez se basera donc sur cette estimation. Elle ne vous permettra pas de racheter un véhicule neuf (d’où l’intérêt de la garantie valeur à neuf).

Bonjour,

Bonjour,

Je vous présente une situation similaire. J’ai accidenté ma moto assurée tous risques avec la garantie valeur à neuf ( 5250 Euros ). Le coût des réparations est de 4400 euros. Est-ce que l’assureur doit me verser le complément du prix d’achat? Merci!

Bonjour,

Les conditions pour que la garantie soit activable sont relativement strictes.

L’une des conditions est que la moto soit irréparable à la suite d’un sinistre ou volée

Généralement il faut aussi que le véhicule soit très récent, c’est à dire moins d’un an de circulation.

Bonne journée

Suite à un accident avec mon scooter HONDA PCX acheté neuf fin novembre 2021 au prix de 3299€, le véhicule est considéré comme techniquement réparable mais le coût prévisionnel des réparations a été estimé à 3165€, soit presque le prix d’achat. Me confirmez-vous que même dans ce cas je ne peux pas bénéficier de ma garantie « valeur à neuf 12 mois » du fait que mon véhicule est considéré comme réparable ? Merci par avance pour votre réponse.

Bonjour,

en effet, si votre véhicule est techniquement réparable votre assurance va prendre en charge les réparations.

Bonne journée