Dans les assurances de la construction, de nombreuses garanties existent. Elles permettent de vous couvrir en prenant en charge les réparations d'un éventuel sinistre. Mais que se passe-t-il si l'assureur du constructeur dépose le bilan ? Et dans le cas où l'entreprise ayant réalisé votre chantier ferme, êtes-vous toujours couvert en cas de dommages ? Nous allons, cas par cas, voir ce que devient la prise en charge de la couverture décennale.

Professionnel, que devient ma garantie décennale en cas de faillite de mon assureur ?

Près de 200 000 professionnels de la construction auraient contracté une assurance décennale auprès d'un assureur actuellement en faillite, et ce sans le savoir. En effet, il s'agit souvent d'assureurs basés à l'étranger et réputés comme "pas chers". Ils avaient tout à fait le droit de vendre leurs assurances en France, mais n'étaient pas soumis au contrôle de l'ACPR (l'autorité de contrôle français). Dans la liste des faillites en 2018, on peut par exemple citer : Elite, Alpha Group Insurance, SFS, Qudos...

Lorsqu'une liquidation d'un assureur est prononcée, les assurés ne sont généralement pas prévenus qu'ils ne sont plus couverts ! Ainsi, vous pouvez vous retrouver face à un client vous déclarant un sinistre, et personne auprès de qui vous retourner...

Professionnel de la construction, cela signifie que vous devez absolument cesser tout chantier en cours dès que vous apprenez la situation (car vous n'êtes, de fait, plus assuré) et trouver un autre assureur avant de pouvoir les reprendre.

Si un de vos anciens clients vous apprend un sinistre, seul le fait d'avoir contracté une assurance dommages ouvrage lui permettra de se faire rembourser les réparations... Si ce n'est pas le cas, vous êtes responsables des dégâts des votre entreprise de construction et devrez donc, à ce titre, les réparer (ou les payer) vous-même.

Particulier sinistré, la seule façon de vous faire rembourser sera d'avoir souscrit un contrat d’assurance dommages ouvrage. Et encore, la procédure sera longue pour faire valoir vos droits, dans la mesure où cette dernière ne pourra pas se retourner contre l'assurance du constructeur, celle-ci n'existant plus. Malheureusement, la garantie décennale est exclue du champ d’intervention du FGAO (qui indemnise les assurés en cas de défaillance des assureurs, mais uniquement les particuliers et pour les couvertures auto et dommages ouvrage)... Si vous n'avez pas contracté ce type de couverture, seul votre entrepreneur, qui est responsable de ses ouvrages pendant 10 ans, sera redevable de la réparation du sinistre.

Il est donc extrêmement important, en tant que professionnel du bâtiment, de choisir une bonne assurance décennale, c'est-à-dire une compagnie sérieuse, des garanties complètes et un prix abordable.

Notre service est entièrement gratuit : de la comparaison des contrats à la signature de la meilleure offre, en passant par l'aide dont vous pourriez avoir besoin. Prenez le temps de comparer les offres pour trouver un contrat décennal pas cher mais adapté à vos besoins ! En cas de question, nos experts dédiés sont à votre disposition par téléphone ou via notre site.

Quelle garantie décennale en cas de faillite du maître d’oeuvre ?

Le terme de "faillite" désigne dans le langage courant une entreprise qui n'a plus à sa disposition assez d'argent pour payer ses dettes. C'est donc une situation qui présage une prochaine fermeture de la société, qu'elle soit décidée par l'entrepreneur ou imposée par la loi.

Particulier sinistré, ne vous inquiétez pas ! Si vous constatez que l'entreprise ayant effectué des travaux est en faillite quelques années après son intervention, sachez que son assurance responsabilité décennale couvre toujours les réparations nécessaires suite à un éventuel sinistre pendant 10 ans à compter de la date de réception de ces travaux.

Si la responsabilité des dommages est partagée entre le constructeur et un maître d’œuvre (architecte ou bureau d’études constructeur…), l’assurance décennale de ce dernier peut aussi participer à l’indemnisation des dommages auprès du particulier.

Professionnel de la construction ou de la rénovation, soyez rassuré ! En cas de faillite, si votre responsabilité décennale est mise en cause sous 10 ans et ce même si votre activité a disparu, votre ancien assureur décennal prendra en charge les réparations des dégâts. En effet, c'est la réception de vos travaux par le client qui met fin à vos obligations contractuelles.

Quelle garantie décennale en cas de liquidation judiciaire de la société de construction ?

Le dépôt de bilan, dans ce sens, indique qu’un débiteur est en état de cessation de paiement et fait l’objet d’une procédure. La liquidation judiciaire est justement la procédure destinée à mettre fin à l’activité d’une entreprise en cessation de paiements. Autrement dit, à ce stade, l'entreprise n'existe plus !

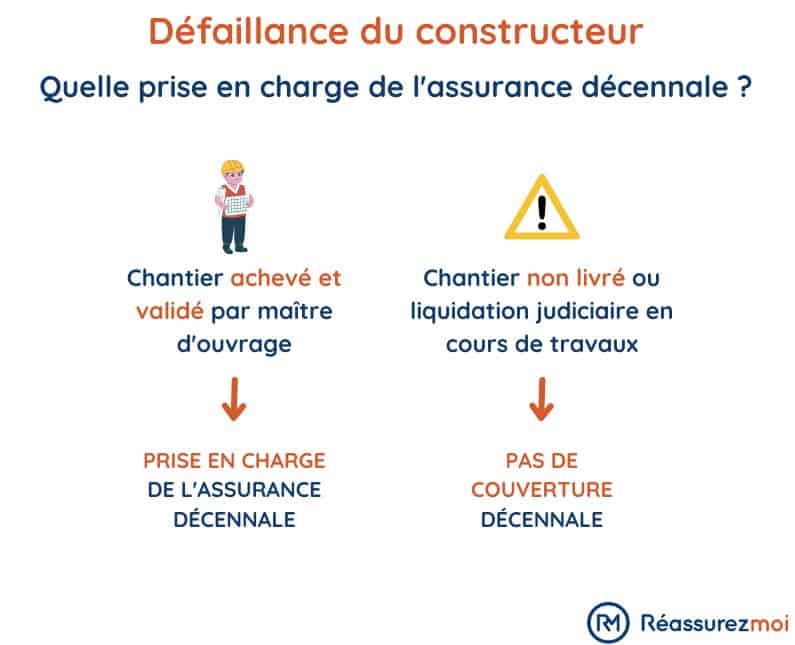

Alors, quelle garantie décennale après la liquidation judiciaire de l'entreprise ? L'assurance décennale n'est pas affectée par une liquidation. Autrement dit :

- En tant que particulier : dans une période de 10 ans suivant leur livraison, si un sinistre découlant de l’ouvrage réalisé par votre artisan survient, vous pouvez engager cette couverture, et ce même si l'entreprise intervenue sur vos travaux a été liquidée. Nous vous rappelons que si un maître d'œuvre (architecte...) est aussi responsable des dommages, son assurance décennale peut aussi prendre en charge tout ou une partie du coût de la réparation des dommages.

- En tant que professionnel : votre assurance, en cas de liquidation judiciaire, réparera ou indemnisera votre client victime.

Mais quelle garantie décennale pour une liquidation judiciaire avant la fin d'un chantier ? On ne peut mobiliser l'assurance que si les travaux ont fait l'objet d'une réception. C'est cette étape qui met fin aux obligations contractuelles du constructeur et enclenche la garantie décennale. Autrement dit, aucune couverture décennale ne s'applique si la société est liquidée pendant un chantier en cours ou qui n'a pas été livré dans les formes (procès-verbal indiquant l’achèvement).

Particulier, que devient la garantie décennale en cas d’artisan disparu ?

Tout dépend ce que l'on entend par artisan ou constructeur disparu ! Si votre entrepreneur a cessé ses activités, que son entreprise est fermée ou en liquidation judiciaire, alors nous avons vu que sa garantie décennale joue encore pendant 10 ans à partir de la livraison des travaux.

Si vous ne retrouvez pas votre artisan responsable des travaux et que vous avez subi des dommages de nature décennale survenus suite à ses ouvrages, vous allez devoir chercher certaines informations concernant son assurance décennale afin de faire jouer la garantie. En premier lieu, les coordonnées de son assurance décennale sont normalement obligatoirement indiquées dans l'attestation ou les factures fournies par l’artisan au moment du chantier.

Si vous n'arrivez pas à remettre la main sur ces documents, il faudra vous renseigner sur l'auto entrepreneur ou le gérant de l’entreprise concernée, en consultant les sites de créations d'entreprise (Infogreffe.fr), ou en vous renseignant auprès du tribunal d’instance du département de l’entreprise. Vous pouvez aussi, en cas de liquidation, connaître le nom de l'assureur en vous adressant au mandataire chargé de la procédure contre le constructeur.

Particulier sinistré, quelles sont les démarches en cas d'entreprise fermée ?

Vous avez souscrit une assurance dommages ouvrage

Si vous avez vous même souscrit à un contrat d'assurance dommages ouvrage, contactez votre assureur dés que vous vous rendez compte des dommages de nature décennale causés suite à l'ouvrage d'un artisan étant intervenu moins de 10 ans auparavant. Pour que votre assurance dommages ouvrage joue, vous devez être réactif.

Les délais pour déclarer un sinistre varient selon les assureurs, mais il sont généralement très courts (vous les trouverez dans les conditions générales du contrat). Vous pouvez adapter notre courrier type puis le télécharger, et l'envoyer par courrier recommandé. Joignez-y les documents nécessaires (photos des dégâts, preuves de l'intervention du professionnel...).

N'oubliez pas ! Si vous avez fait appel à un maître d’ouvrage coordonnant les travaux de vos artisans, vous devez lui adresser un courrier afin qu'il prévienne son propre assureur et que les responsabilités (et la prise en charge des réparations) soient déterminées.

Télécharger votre lettre de déclaration de sinistre assurance dommages ouvrage :

Vous n’avez pas d’assurance dommages ouvrage

Si vous n'avez pas contracté de couverture dommages ouvrage, contactez dans un délai de 5 jours maximum (selon les contrats, mais il faut être rapide) l'assureur qui est mentionné sur l’attestation d’assurance décennale de l’artisan dont l'intervention a crée des dégâts importants. Vous pouvez utiliser puis télécharger notre lettre type de déclaration de sinistre. Ce courrier sera à envoyer en courrier en recommandé. Nous vous conseillons de joindre les photocopies de tous les éléments pouvant faire avancer la prise en charge de votre dossier (attestation d'assurance décennale du professionnel, photos du sinistre...).

Vous pouvez contacter directement l'entreprise de construction, mais cela ne fera que ralentir la procédure et son assurance risque de ne pas être avertie dans les temps.

Télécharger votre lettre de déclaration de sinistre assurance décennale :

Le rôle de l’assurance dommages ouvrage pour sécuriser le particulier

L’assurance dommages ouvrage est une couverture contractée par le maître d'ouvrage (c'est-à-dire le client ou celui qui commande les travaux). Cela peut être un particulier mais également un professionnel comme un promoteur. Elle n'est pas obligatoire mais est très utile car elle permet, en cas de désordres de nature décennale (c'est-à-dire de malfaçons importantes liées à une intervention d'une entreprise de bâtiment) de vous rembourser rapidement les travaux de réparation.

En réalité, l'assureur dommages ouvrages va pré-financer la réparation des dégâts (sans attendre la décision de justice statuant sur les responsabilités de chaque acteur) puis se retournera contre les entreprises mises en cause (ou leurs assurances décennales) pour leur demander réparation.

Le principal avantage d'une couverture dommages ouvrage est donc de vous sécuriser en vous assurant un remboursement ou des réparations plus rapides. De plus, en cas de liquidation judiciaire de l'entreprise concernée, vous serez bien mieux indemnisé que si vous n'aviez pas contracté cette protection.

Réassurez-moi est un courtier 100 % digital et indépendant. Particulier ou professionnel, nous vous proposons de comparer les offres d'assurances nécessaires lors d'une construction.

Le rôle de l’assurance décennale, une garantie obligatoire pour le professionnel

La loi Spinetta (1978) a instauré le principe de responsabilité décennale pour les professionnels intervenant sur un chantier de construction ou de rénovation (maître d’œuvre supervisant les travaux, auto entrepreneur dans le bâtiment, gérant d'une société dans le BTP)...

Pour protéger vos ouvrages, souscrire à une assurance décennale est obligatoire. Cette dernière est souvent composée d'une garantie Responsabilité Civile et d'une garantie décennale.

La garantie décennale est valide pendant 10 ans à compter de la date de signature de la réception des travaux. Elle couvre les événements, dommages ou vices de construction pouvant survenir à l’issue de vos travaux. Elle n'intervient que lorsque la solidité ou la destination de l’ouvrage ou des éléments constitutifs de la construction est compromise (par exemple, d'importantes fissures ou l' effondrement d’une toiture).

Vous devez souscrire votre assurance décennale maison avant le démarrage des travaux ! En effet la loi est précise : le professionnel doit justifier auprès de son client qu’il est couvert avant d’entamer un chantier.

Nous vous conseillons très fortement de ne pas déroger à cette obligation car vous risquez gros : une peine de 10 jours à 6 mois d’emprisonnement et une amende de 75 000 €. Pour ne pas payer trop cher ces garanties obligatoires et trouver les meilleures compagnies, comparez les offres du marché avant de souscrire !

Bonjour.

Notre maître d’œuvre a fait faillite et nous sommes toujours en construction.

Sa garantie décennale fonctionne t’elle toujours?

Les artisans peuvent continuer le chantier. Est-ce que la décennale du Maître d’œuvre actuellement en faillite fonctionne pour les artisans aussi?

Merci pour les réponses que vous pourrez m’apporter

Bonjour,

Merci pour votre message, c’est une situation délicate mais assez fréquente. Voici les points essentiels à connaître :

– la garantie décennale du maître d’œuvre reste valable même après sa faillite, à condition qu’il ait bien souscrit un contrat d’assurance couvrant la période durant laquelle il a exercé sur votre chantier

– cette garantie couvre les dommages graves compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination, dans les 10 ans suivant la réception des travaux

– en cas de sinistre, vous pourrez donc vous retourner directement contre son assureur, même s’il est en liquidation

En revanche :

– les artisans ont leur propre responsabilité décennale, indépendante de celle du maître d’œuvre

– chaque entreprise intervenant sur le chantier doit être assurée pour ses propres travaux, et leur garantie joue uniquement sur ce qu’ils ont exécuté eux-mêmes

Avant de faire reprendre le chantier, assurez-vous que tous les artisans ont bien une assurance décennale en cours de validité. Demandez-leur une attestation à jour.

Bon courage pour la suite du chantier, et restez vigilant sur les garanties en jeu.

Bonjour, après un dégât des eaux, j’ai contacté l’assurance decennale de l’entrepreneur ayant réalisé les travaux. Celle-ci ne veut pas prendre en charge les réparations car l’entreprise a déposé le bilan.

J’ai soumis mon cas au médiateur des assurances aui me confirme que effectivement, n’étant pas moi-même contractuellement liée à la compagnie d’assurance de l’entrepreneur (seulement l’entrepreneur), elle n’est pas tenue de me rembourser. Que faire ? Merci beaucoup pour votre aide.

Bonjour,

Merci pour votre message, la situation que vous décrivez est malheureusement assez fréquente et complexe. Voici les pistes possibles :

– L’assurance décennale couvre les dommages même si l’entreprise a disparu, mais elle n’est engagée qu’envers son assuré, c’est-à-dire l’entrepreneur. Vous n’étant pas le client direct de l’assureur, vous ne pouvez donc pas exercer de recours direct contre lui

– Vous pouvez toutefois vous retourner contre l’entrepreneur, mais si celui-ci est en liquidation, vos chances de recouvrement sont faibles

Voici quelques options :

– Vérifiez si les travaux ont été commandés via un maître d’œuvre, promoteur ou constructeur, auquel cas leur responsabilité pourrait être engagée

– Si vous êtes propriétaire depuis moins de 10 ans, vous pouvez éventuellement faire jouer votre propre assurance habitation en dommages-ouvrage si vous en avez souscrit une

– À défaut, vous pouvez consulter un avocat spécialisé en droit de la construction pour voir s’il existe une possibilité d’action indirecte contre l’assureur ou un autre responsable

Bon courage dans cette démarche

Bonjour, Suite à la liquidation judiciaire de ma société de construction que devient l’assurance décennale sur la construction réalisée ? Merci pour votre réponse. Salutations.

Bonjour,

En cas de liquidation judiciaire de votre société de construction, l’assurance décennale souscrite pour la construction réalisée reste valable et conserve ses effets. Cela signifie que les éventuels sinistres couverts par cette assurance restent garantis.

Cependant, il est important de noter que la mise en œuvre de cette assurance doit être effectuée par le maître d’ouvrage ou le bénéficiaire de la construction, qui doit en informer l’assureur dans les délais prévus par la loi.

Si vous êtes le maître d’ouvrage ou le bénéficiaire de la construction et que vous constatez des désordres couverts par la garantie décennale, vous devez prendre contact avec l’assureur de la société de construction pour déclarer le sinistre.

Si vous êtes le dirigeant de la société en liquidation judiciaire, il est important de noter que les garanties de votre assurance responsabilité civile professionnelle (RCP) peuvent également être mises en œuvre pour couvrir les éventuels sinistres imputables à la société.

Il est recommandé de consulter un avocat spécialisé en droit de la construction pour vous accompagner dans ces démarches.

Cordialement

bonjour, j’ai un souci sur une évacuation des eaux pluviales. la maison est toujours sous décennale mais le constructeur ayant déposé le bilan puis je voir directement avec le sous-traitant qui a réalisé les travaux?

Merci

Bonjour,

Normalement dans l’un des nombreux papiers que vous avez dû signer avec le constructeur vous devriez avoir les coordonnées de son assureur, et il a dû vous fournir une attestation d’assurance également. Je vous invite à chercher dans vos papiers ces coordonnées car c’est vers l’assurance que vous devez vous tournez.

Cordialement

Bonjour, j’ai changé ma porte d’entrée le 09/2014 À ce jour elle est fissuré. (sauf erreur de ma part elle est toujours en décennal).Je suis allée voir l’artisan qui me l’a installé ,je lui explique le problème, et me répond, le fournisseur a déposé le bilan (donc fermé) il me dit qu’il est possible de changer la porte à mes frais. Que dois-je faire ?

Bonjour,

L’assurance décennale n’est pas affectée par une liquidation. Autrement dit, en tant que particulier, dans une période de 10 ans suivant leur livraison, si un sinistre découlant de l’ouvrage réalisé par votre artisan survient, vous pouvez engager cette couverture, et ce même si l’entreprise intervenue sur vos travaux a été liquidée. Nous vous rappelons que si un maître d’œuvre (architecte…) est aussi responsable des dommages, son assurance décennale peut aussi prendre en charge tout ou une partie du coût de la réparation des dommages.

Cordialement