Entreprise étrangère sans adresse en France, travailleur détaché ou intermédiaire, succursale d'une entreprise étrangère domiciliée en France, professionnel étranger indépendant... Autant de statuts différents soumis à la même obligation dès lors que le chantier d'intervention est basé sur le sol français : être couvert par une assurance décennale. Quel est le principe de la couverture décennale et quelles spécificités pour une entreprise étrangère effectuant un chantier en France ? Faut-il choisir un contrat annuel ou nominatif ? Comment recevoir les meilleurs devis ? Explications.

L'assurance décennale est-elle obligatoire pour une entreprise étrangère ?

De nombreuses entreprises étrangères de BTP ou de travailleurs du bâtiment étrangers opèrent en France. Cela est tout à fait légal, dans la mesure où ces derniers sont bien couverts par les assurances professionnelles obligatoires liées à la construction, à savoir la garantie décennale et la garantie Responsabilité Civile professionnelle (RC pro).

En effet, le fait que votre société soit inscrite à l'étranger mais que vous interveniez sur des chantiers en France ne vous libère pas de votre responsabilité décennale : vous êtes soumis aux mêmes obligations que les sociétés françaises. Tout acteur travaillant dans le secteur de la construction sur le sol français doit ainsi être couvert (l'assurance décennale comprend aussi la rénovation).

Ainsi, si vous êtes :

- une entreprise étrangère exerçant une activité de construction en France, domiciliée en France ou non, la souscription d'une assurance décennale est obligatoire ;

- un travailleur étranger salarié d’une entreprise de BTP française : vous obtenez automatiquement les droits français. L'assurance décennale est alors impérative ;

- un travailleur dans le bâtiment indépendant : si vous êtes un salarié étranger venant effectuer une prestation sur le territoire français, vous êtes considéré comme une entreprise et devez souscrire une assurance décennale.

Les 2 types de garantie décennale pour les entreprises étrangères

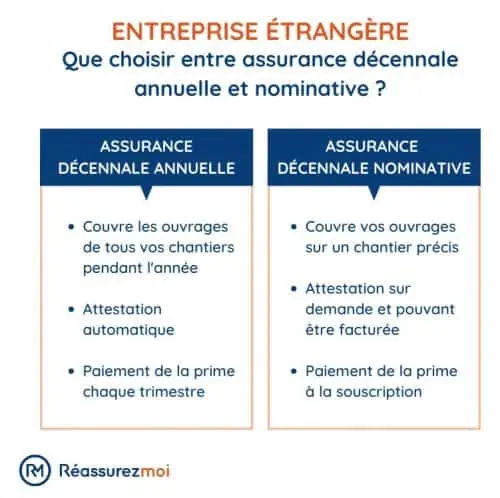

En assurance décennale pour travailleur étranger, on distingue 2 types d’offre :

- une assurance annuelle : grande majorité des contrats car cette couverture est adaptée aux entreprises intervenant de manière régulière sur le territoire français. Dans ce cas, vous payez votre prime semestriellement ou trimestriellement ;

- une assurance chantier unique / nominative / temporaire : qui vous couvrira uniquement pour une intervention précise, mentionnée sur l'attestation. Vous devrez demander des devis d'assurance pour chaque chantier de votre entreprise (selon les activités, le chiffre d'affaires prévisionnel et le montant du chantier). Vous devrez régler la prime lors de la souscription.

Si l'attestation d'assurance décennale annuelle vous est transmise à la souscription, ce n'est pas le cas pour les attestations d'assurance nominatives. Leur émission et leur coût dépend de votre assureur : elle sera souvent soumise à une demande à compléter et à envoyer à votre assureur et elle peut vous être facturée. Au moment de choisir votre contrat décennal nominatif, veillez à ce que l'assureur sélectionné n'applique pas de frais d'émission d'attestation nominative... Vous trouverez cette information dans vos conditions générales.

En cas de doute, faites appel à nos experts qui maîtrisent les offres et les compagnies d'assurance pour entreprises étrangères, ils vous renseigneront et vous conseilleront les moins chères !

Entreprise étrangère et travaux en France : quelle assurance décennale ?

| Assurance décennale annuelle | Assurance décennale nominative | |

|---|---|---|

| Numéro de SIRET français + adresse en France | ||

| Numéro de TVA intracommunautaire lié au pays d’origine | ||

| Pas de numéro de SIRET français ni d'adresse en France |

Professionnel du bâtiment étranger, recevez les meilleurs devis de garantie décennale

L'assurance décennale, obligatoire pour tout professionnel intervenant dans une construction en France, est onéreuse et relativement difficile à trouver. En effet, toutes les compagnies d'assurance ne proposent pas cette couverture et chaque organisme est libre de ses tarifs comme d'accepter de vous couvrir ou non. C'est pour cela que, notamment pour les entreprises ou travailleurs étrangers, il est plus que conseillé de passer par un courtier en assurance décennale, comme Réassurez-moi. Les avantages sont nombreux !

- Nos experts sont des professionnels de l'assurance. Ils connaissent, selon votre entreprise et son statut, vos besoins et obligations en matière de couverture. En tant que connaisseurs expérimentés, ils sauront vous conseiller les assureurs proposant des offres adaptées ou vous aiguiller selon votre activité, vers un contrat annuel ou vers des formules nominatives.

- Nos assureurs partenaires vont des grandes compagnies de renom aux plus petits assureurs spécialisés. Cependant nous sommes indépendants et vous délivrons des conseils et avis objectifs. Ils sont salariés et ne sont pas rémunérés à la commission : vous êtes ainsi sûr qu'ils travaillent dans votre intérêt et qu'ils ne vous proposent que des solutions correspondant aux besoins de votre société.

- Vous bénéficiez de notre comparateur d'assurances décennales en ligne : simple et rapide, cet outil vous donne accès à de nombreux devis pour entreprises étrangères. Il vous suffit de renseigner les critères de votre activité pour pouvoir ensuite accéder aux meilleures offres et à leurs modalités ! Vous pourrez télécharger les devis qui vous conviennent ou, si vous le souhaitez, souscrire directement en ligne :

De la comparaison des devis à la souscription de la meilleure offre en passant par nos conseils, notre service est gratuit et sans engagement ! N'hésitez pas à utiliser notre comparateur en ligne ou à contacter nos experts.

Comment fonctionne l'assurance décennale entreprise étrangère ?

La couverture décennale pour entreprises étrangères n'est pas si différente que celle des professionnels du bâtiment français : comme pour eux, elle est obligatoire pour réaliser un chantier en France. N'oubliez pas que vous risquez de lourdes amendes (75 000 €) et une peine de prison (6 mois) en cas de défaut d'assurance, que vous soyez étranger ou non !

La seule spécificité est que les sociétés étrangères peuvent souscrire des assurances nominatives (donc temporaires), là ou les entreprises du bâtiment implantées en France adhérent généralement à des contrats annuels. Mais le fonctionnement de la couverture (ainsi que les garanties incluses) reste le même.

La garantie décennale sert à couvrir vos clients (en leur assurant une prise en charge en cas de dommages importants dans les 10 ans suivant la livraison du chantier) ainsi qu'à protéger votre entreprise de BTP (en cas de sinistre, ce n'est pas votre société qui aura à réparer ou à payer les réparations, mais votre assureur).

Pour que votre garantie décennale soit valide, il faut que vous ayez souscrit votre contrat avant la date d'ouverture du chantier (DOC). Sans cette assurance, vous ne pouvez pas travailler, ainsi prenez-y vous en avance afin d'avoir le temps de comparer les offres et de trouver la meilleure.

En plus de l’obligation d’assurance décennale pour couvrir votre entreprise étrangère, n'oubliez pas qu'il faudra, selon votre situation :

- en cas de détachement de salariés : effectuer une déclaration à l’inspection du travail avant le début de la prestation sur le sol français ;

- en cas de travail intermédiaire : justifier le recours au travail temporaire et mettre en place les contrats de travail des travailleurs.

Comment est calculé le tarif pour une garantie décennale travailleur étranger?

Comme pour toute entreprise du bâtiment, le prix de votre assurance décennale sera calculé selon plusieurs critères, sur lesquels vous pouvez influer ou non :

- les critères liés à votre entreprise, à votre métier ou à vos antécédents (chiffre d'affaires, effectif de la société, sinistralité antérieure, expérience, activités couvertes...). Vous devrez déclarer avec exactitude l'ensemble de ces informations ;

- le niveau de protection que vous souhaitez (garanties incluses, valeur maximum de chantier, montant des franchises...). Il s'agit du 1er levier sur lequel vous pouvez jouer pour adapter le montant de la prime à votre budget ;

- le choix de la compagnie qui vous assure : c'est le 2nd moyen et sûrement le plus efficace, d'influer sur le coût de votre couverture. En effet, à garanties équivalentes, toutes les offres ne sa valent pas ! Si certaines compagnies sont réputées pour leur rapidité d'intervention de l'expert en cas de sinistre, d'autres le sont pour leurs prix élevés, ou au contraire, avantageux. D'où l'intérêt de comparer les formules et leurs tarifs avant de souscrire.

La franchise (somme restant à votre charge en cas de sinistre) est un élément important en assurance décennale, car son montant agit directement sur le prix annuel de votre couverture. Généralement, plus elle est basse, plus la couverture est chère.

Tarif d'une assurance décennale pour une entreprise étrangère en 2026 :

| Prix* minimum de l'assurance décennale | Prix* maximum de l'assurance décennale | |

|---|---|---|

| Pour couvrir une entreprise étrangère | 1,5 % du montant de la construction | 2,5 % du montant de la construction |

Concrètement, comment se passe le paiement de la prime d'assurance décennale à votre compagnie ?

- Au moment de la souscription de votre contrat, vous allez payer à l'assureur une prime prévisionnelle, dont le montant est principalement basé sur votre dernier chiffre d'affaires des activités sur le sol français (ou sur son estimation s'il s'agit d'une entreprise que vous venez de créer).

- Vous recevrez votre attestation (annuelle ou nominative) mentionnant la période payée et donc couverte par votre assurance.

- À la fin de l'année, si le montant de votre chiffre d'affaires est inférieur à celui qui avait servi de base au calcul du tarif de l'assurance décennale, vous ne serez pas remboursé de la différence (la prime est dite acquise). Cependant, s'il est supérieur, alors vous devrez payer la prime complémentaire.

Bonjour, nous sommes en entreprise étrangère dans la fabrication et pose de Menuiseries et nous voulons souscrire une assurance décennale en France

Bonjour,

En tant qu’entreprise étrangère spécialisée dans la fabrication et la pose de menuiseries souhaitant intervenir en France, il est obligatoire de souscrire une assurance décennale conforme au droit français. Cette assurance couvre votre responsabilité pendant 10 ans en cas de dommages compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination.

Vous avez deux options pour cette couverture :

– Contrat annuel : Adapté si vous prévoyez d’intervenir régulièrement en France.

– Contrat par chantier : Idéal pour des interventions ponctuelles, couvrant un projet spécifique.

Vous pouvez mettre en concurrence les offres ici : Notre comparateur gratuit

Bonjour,

Je souhaiterais faire réaliser des travaux de rénovation dans une Résidence en France par une entreprise polonaise (qui n’est pas domiciliée en France et qui n’a pas de numéro SIRET). Cette entreprise a établi un devis et me présente une attestation d’assurance souscrite auprès UNIQA TU S.A. à Varsovie. Sur l’attestation (écrite en français), il est indiqué qu’il s’agit d’une assurance « Responsabilité Civile ». Le « Maître d’œuvre » prétend que cette assurance équivaut à une assurance décennale en Pologne. Pouvez-vous me confirmer que les travaux seront couverts par cette assurance polonaise au titre de la décennale ?

Cordialement,

Bonjour

Malheureusement, je ne suis pas habilité à confirmer si l’assurance responsabilité civile souscrite par l’entreprise polonaise équivaut à une assurance décennale en Pologne.

En général, l’assurance décennale est une assurance obligatoire pour les entreprises de construction en France.

Cependant, les règles concernant les assurances décennales peuvent varier selon les pays. Il est donc important de vérifier si l’assurance souscrite par l’entreprise polonaise est reconnue en France et si elle couvre bien les risques liés aux travaux de rénovation que vous souhaitez réaliser.

Je vous recommande donc de prendre contact avec un avocat spécialisé dans le droit de la construction pour obtenir des conseils et des informations spécifiques à votre situation. Ils pourront vous aider à vérifier si l’assurance souscrite par l’entreprise polonaise est suffisante pour couvrir les risques liés aux travaux que vous souhaitez réaliser.

Cordialement

merci pour votre retour

À la recherche d’une RC Fabricant pour mon usine au Portugal

Bonjour,

Je vous invite à prendre contact avec notre partenaire spécialisé dans les assurances pro au 01 87 66 28 24 (appel gratuit & sans engagement). Ils répondront à toutes vos question et pourront peut être trouver avec vous une assurance répondant à vos besoins

Cordialement

Bonjour, entreprise irlandaise et cherchons une assurance décennale pour notre activité. Coover ne répond pas (?)

Bonjour,

Vous les avez appelé au 01 87 66 28 24 (appel gratuit) ?

Cordialement

Bonjour nous sommes une entreprise irlandaise et cherchons une assurance décennale pour notre activité. Pouvez-vous nous aiguiller.

Merci

K Setti

Bonjour,

Je vous invite à appeler notre partenaire (Coover) pour les professionnels au 01 87 66 28 24 (appel gratuit)

Cordialement