Vous cherchez quelle banque propose le meilleur taux immobilier en 2026 ? Sachez que le taux d’intérêt influence directement le coût total de votre prêt immobilier et vos mensualités. Mais toutes les banques n’offrent pas les mêmes conditions ! Utilisez notre comparateur prêt immobilier et découvrez notre classement des meilleures banques.

Comparez les taux immobiliers des banques en temps réel

Taux moyens du marché en juillet 2026

sur 15 ans

3,17 %

sur 20 ans

3,31 %

sur 25 ans

3,42 %

Meilleurs taux immobilier en juillet 2026

Accédez aux meilleurs taux d'intérêt en haut de page. Notre algorithme interne met à jour régulièrement les taux immobiliers les plus bas du marché pour vous faire profiter des meilleures opportunités pour votre projet.

⭐️ Vous pouvez également suivre notre prévision des taux immobilier 2026 et anticiper votre capacité d'emprunt sur les 6 prochains mois !

Suivez l'actualité des taux immobiliers

- 12 juin 2026

💬 “Cette remontée intervient alors que le marché montre déjà des signes d’essoufflement. Après une légère amélioration au début de l’année, les banques sont moins enclines à octroyer des prêts.”

🔍 L'analyse complète :

Crédit immobilier : les taux repartent à la hausse, et ce n’est peut-être qu’un début

- 25 mai 2026

💬 “Une proposition de loi déposée à l’Assemblée nationale prévoit la création d’un prêt à taux zéro pouvant atteindre 100.000 euros pour les familles avec enfants. Elle sera examinée le 28 mai.”

🔍 L'article complet :

Jusqu’à 100.000 euros sans intérêts : ce nouveau PTZ veut aider tous les parents à devenir propriétaires

Quelle banque propose le meilleur taux immobilier aujourd’hui ?

Grâce à notre comparateur de prêt immobilier, vous pouvez consulter en temps réel les taux d'intérêt proposés par les banques chaque mois, mais également les TAEG.

🏦 En juillet 2026, les banques qui proposent les taux les plus bas sont Bourso Bank et Crédit du Nord.

TOP 5 des taux d'intérêt les plus bas en juillet 2026

Pour un prêt de 200 000 € sur 20 ans

| Banque | Taux d'intérêt | TAEG |

|---|---|---|

| Bourso Bank | 3,24 % | 3,35 % |

| Crédit du Nord | 3,33 % | 3,52 % |

| Caisse d'Épargne | 3,38 % | 3,57 % |

| Société Générale | 3,38 % | 3,53 % |

| Banque Populaire | 3,40 % | 3,59 % |

"« On considère qu’un bon taux se situe autour de 3 %, voire un peu moins si les banques se montrent flexibles. »"

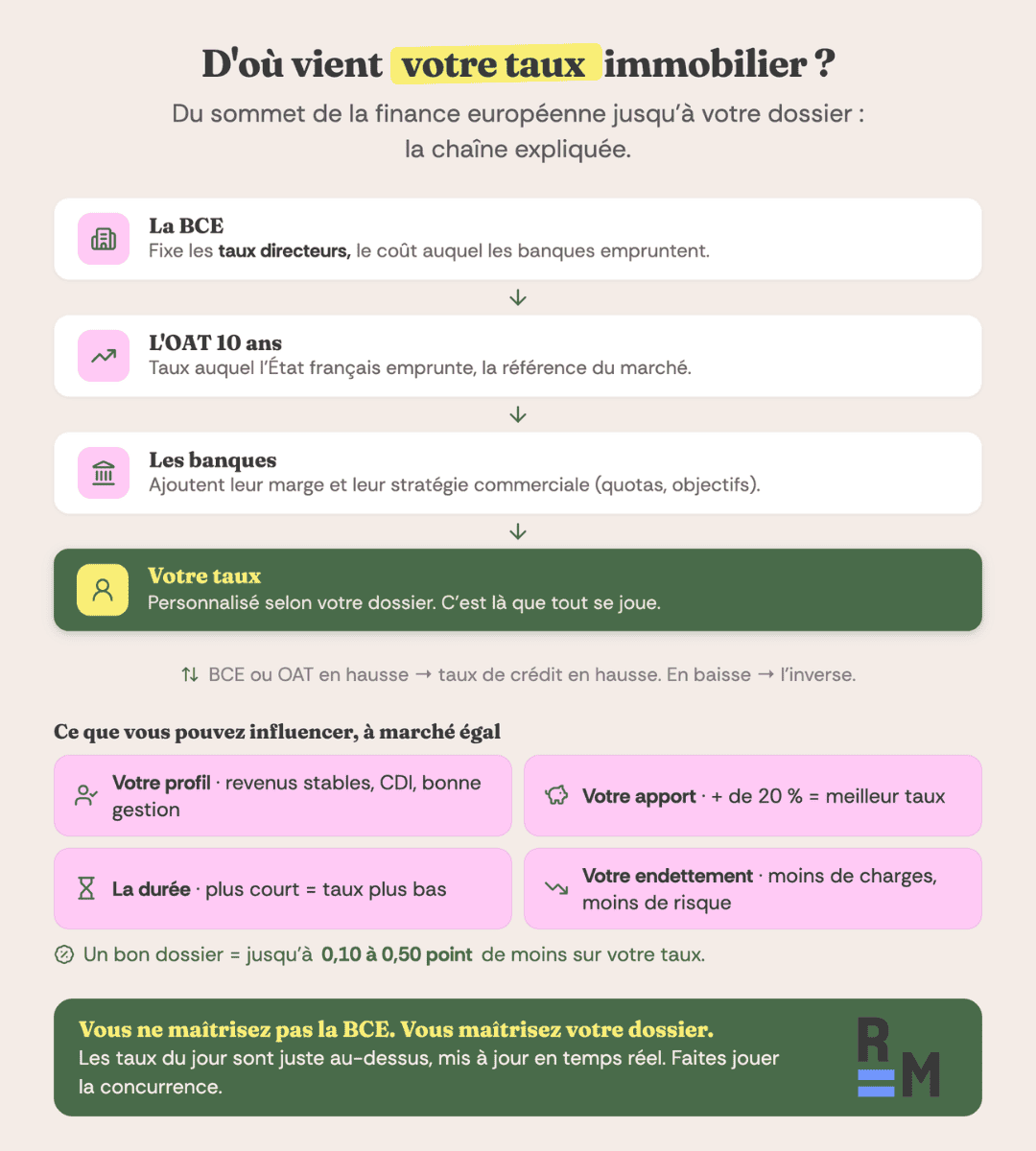

Comment sont fixés les taux de crédit immobilier ?

Le rôle de la Banque Centrale Européenne

La Banque Centrale Européenne (BCE) joue un rôle clé dans la fixation des taux de crédit immobilier en régulant les taux directeurs, c’est-à-dire le coût auquel les banques empruntent de l’argent.

Quand la BCE baisse ses taux directeurs, les banques peuvent se refinancer à moindre coût et répercuter cette baisse sur les crédits immobiliers, rendant les emprunts plus accessibles aux ménages.

À l’inverse, une hausse renchérit le coût du crédit pour les banques, qui ajustent leurs offres en conséquence.

"« Les taux élevés ne sont pas toujours une fatalité : les banques les ajustent souvent en fonction de leurs quotas de prêts. Une fois leurs objectifs atteints, elles relèvent les taux pour freiner la demande. Mais dès qu’elles veulent attirer de nouveaux clients, les taux redescendent automatiquement. »"

L’impact de l’OAT et des marchés financiers

L’Obligation Assimilable du Trésor (OAT) est un indicateur clé qui influence directement les taux de crédit immobilier en France.

L’OAT 10 ans correspond au taux auquel l’État français emprunte de l’argent sur les marchés financiers pour financer sa dette. Il sert de référence pour de nombreux produits financiers, y compris les prêts immobiliers.

- Si l’OAT 10 ans augmente, les banques doivent elles aussi emprunter à des taux plus élevés sur les marchés financiers. Elles répercutent alors cette hausse sur les taux de crédit immobilier.

- Si l’OAT 10 ans baisse, le coût de financement des banques diminue, ce qui peut favoriser une réduction des taux de prêt immobilier.

Les critères bancaires qui influencent votre taux

Chaque banque fixe ses propres taux d’intérêt en fonction de sa stratégie commerciale, de son coût de refinancement et de son appétence au risque. Plusieurs éléments sont pris en compte :

- Les conditions de financement des banques : Les banques se refinancent via la BCE, les marchés financiers ou l’épargne de leurs clients. Leur coût d’emprunt influence directement les taux proposés aux emprunteurs.

- Le profil de l’emprunteur : Un taux d’intérêt plus bas sera accordé aux meilleurs profils, c’est-à-dire les emprunteurs avec un bon niveau de revenus, une situation professionnelle stable et un apport conséquent. À l’inverse, un profil jugé plus risqué (contrat précaire, endettement élevé, faible apport) peut se voir proposer un taux plus élevé.

- La durée du prêt : Plus la durée d’emprunt est longue, plus le taux sera élevé, car le risque pour la banque augmente. Un prêt sur 10 ou 15 ans aura un taux plus bas, mais demandera une capacité de remboursement plus importante.

- Le montant de l’apport personnel : Un apport important (supérieur à 20 % du prix du bien) permet d’obtenir un meilleur taux, car il réduit le risque pour la banque.

- Les politiques commerciales des banques : Certaines banques acceptent temporairement de baisser leurs taux pour attirer de nouveaux clients et proposer des offres compétitives.

Négocier un meilleur taux immobilier : nos conseils

Faire jouer la concurrence entre banques

Les banques ne proposent pas toutes les mêmes taux, et elles ajustent leurs offres en fonction du marché et de leurs objectifs commerciaux. Pour obtenir les meilleures conditions, il faut avant tout comparer plusieurs établissements et mettre en concurrence leurs offres.

- Utilisez un comparateur de prêt immobilier pour visualiser différentes offres à des taux différents. Vous obtiendrez plusieurs simulations.

- Présentez ces offres à votre banque actuelle pour la pousser à s’aligner.

- N’hésitez pas à négocier d’autres avantages (frais de dossier réduits, modularité des échéances, etc.).

Passer par un courtier immobilier

Un courtier en prêt immobilier peut vous aider à obtenir un meilleur taux grâce à son réseau de partenaires bancaires et à son pouvoir de négociation. Il connaît les politiques commerciales des banques et peut orienter votre dossier vers l’établissement le plus avantageux pour votre profil.

- Accès à des taux souvent plus bas que ceux proposés en direct.

- Gain de temps : il compare et négocie pour vous.

- Conseils personnalisés pour améliorer votre dossier.

🔎 Les courtiers sont rémunérés uniquement si vous signez un prêt avec eux, souvent par une commission versée par la banque.

Améliorer son dossier emprunteur

Plus votre profil est solide, plus vous avez de chances d’obtenir un taux compétitif. Les banques privilégient les emprunteurs offrant des garanties de remboursement optimales.

Mais quels sont les points à optimiser ?

- Augmenter votre apport : Un apport de 20 % ou plus peut convaincre la banque de réduire son taux.

- Stabiliser vos revenus : Un CDI, des revenus réguliers et une bonne gestion financière rassurent les banques.

- Réduire votre endettement : Si vous avez des crédits en cours, envisagez de les solder avant de demander un prêt immobilier.

- Soigner votre historique bancaire : Un compte sans découverts et une épargne régulière jouent en votre faveur.

💡 Un bon dossier peut vous permettre d’obtenir une réduction de taux de 0,10 à 0,50 point, ce qui représente plusieurs milliers d’euros d’économies sur la durée du prêt.

Types de taux immobilier : quel choix pour votre projet ?

Taux fixe, taux variable ou taux mixte ?

Le choix entre un taux fixe, un taux variable ou un taux mixte dépend de votre profil d’emprunteur et de votre tolérance au risque. Voici leurs caractéristiques :

- Taux fixe : Le plus courant en France, il garantit un taux stable sur toute la durée du prêt. Il offre une sécurité totale avec des mensualités constantes, mais son taux initial est souvent plus élevé. Idéal en période de taux bas.

- Taux variable : Indexé sur un indice de référence, il évolue à la hausse ou à la baisse en fonction du marché. Son principal avantage est un taux initial plus bas, mais il comporte un risque d’augmentation des mensualités. Une option plus risquée, sauf s'il est capé (limité à une hausse maximale).

- Taux mixte : Combinaison des deux, il débute avec un taux fixe sur une période donnée (5 à 10 ans) avant de devenir variable. Cela permet de bénéficier d’un taux attractif au départ tout en profitant d’une éventuelle baisse des taux plus tard. Une solution adaptée à ceux qui envisagent de revendre avant la phase variable.

⭐️ Le conseil Réassurez-moi :

Optez pour un taux fixe si vous privilégiez la sécurité, un taux variable si vous acceptez une part de risque pour potentiellement payer moins cher, ou un taux mixte si vous voulez un compromis entre les deux.

Quel taux pour les primo-accédants ?

Les primo-accédants peuvent bénéficier de conditions de taux avantageuses.

Les offres spécifiques pour les primo-accédants :

- Taux préférentiels chez certaines banques, notamment avec des prêts jeunes actifs.

- Accès à des dispositifs aidés comme le Prêt à Taux Zéro (PTZ), qui permet de financer une partie de l’achat sans intérêts.

- Possibilité d’un taux progressif permettant d’alléger les mensualités au début du prêt.

Comment optimiser son taux en tant que primo-accédant ?

- Comparer les offres bancaires et négocier avec plusieurs établissements.

- Présenter un bon dossier (revenus stables, apport personnel, gestion financière saine).

- Profiter des aides gouvernementales et locales.

💡 Bon à savoir :

Certaines banques proposent des prêts jeunes à taux réduits pour les moins de 35 ans. Un apport personnel de 10 % minimum augmente les chances d’obtenir un meilleur taux.

FAQ – Comparateur prêt immobilier et taux 2026

Quels sont les meilleurs taux immobiliers actuels ?

Les taux varient selon la durée du prêt et le profil de l’emprunteur. En juillet 2026, les taux les plus bas sont d’environ 3,00 % sur 15 ans pour les dossiers solides.

Les banques vont-elles continuer à baisser leurs taux immobiliers en 2026 ?

L'évolution des taux dépend des décisions de la BCE, de l'inflation et de la demande de crédits. La tendance à la baisse semble terminée.

Quelle banque propose le meilleur taux immobilier en 2026 ?

Actuellement, les taux les plus bas sur 20 ans sont proposés par Bourso Bank et Crédit du Nord avec des taux immobiliers à 3,24 % et 3,33 %. Les offres varient selon votre profil et votre apport.

Comment obtenir le meilleur taux de prêt immobilier ?

Pour optimiser votre taux, augmentez votre apport, réduisez vos charges, comparez plusieurs banques et faites jouer la concurrence. Un courtier peut aussi négocier pour vous.

Comment renégocier son taux de prêt immobilier auprès de sa banque ?

Pour renégocier, l’écart entre votre taux actuel et les taux du marché doit être d’au moins 0,7 à 1 %. Il est préférable d’être dans la première moitié de votre prêt pour maximiser les économies. Deux options s'offrent à vous : négocier directement avec votre banque pour obtenir un meilleur taux, ou faire un rachat de crédit auprès d’une autre banque si l’offre est plus avantageuse.