La protection universelle maladie (« PUMa ») est venue remplacer la CMU (Couverture maladie universelle) en 2016. La finalité reste toutefois la même : assurer à ceux qui y ont droit une prise en charge de leurs dépenses de santé avec un minimum de démarches. La mise en place de ce nouveau dispositif a permis de simplifier les choses, notamment pour ceux n’ayant pas encore leurs droits ouverts. Faisons le point ensemble sur les avantages de la PUMa !

Quelle est la définition de la protection universelle maladie ?

La protection universelle maladie (PUMa) garantit la prise en charge des frais de santé à toute personne qui travaille ou réside en France de manière stable et régulière.

La protection universelle PUMa permet donc à chaque personne qui habite ou travaille en France de bénéficier d’une prise en charge de ses dépenses de santé (pour maladie ou maternité) pendant toute la durée de sa vie, sans discontinuité, même en cas de changement dans sa situation personnelle, familiale ou professionnelle.

La réforme de la protection universelle maladie de 2016 (via l’article 59 de la loi de financement de la Sécurité sociale pour 2016) a eu comme principaux objectifs :

- de simplifier la vie des assurés sociaux, en diminuant notamment leurs démarches ;

- d’assurer une continuité des droits à la prise en charge de leurs dépenses de santé : ils n’ont désormais plus à justifier leur situation chaque année comme c’était le cas avec la CMU. Leurs droits sont maintenus en cas de changement de situation ;

- d’augmenter l’autonomie des assurés sociaux tout en renforçant la confidentialité.

"La continuité des droits apportée par la PUMa se traduit, sur le terrain, par une diminution nette des situations de rupture de couverture lors de transitions de vie fréquentes, comme un changement d’emploi, une séparation ou une période sans activité. Avant 2016, ces situations généraient régulièrement des interruptions temporaires de remboursement. Désormais, les droits sont attachés à la personne et non plus au statut, ce qui sécurise l’accès aux soins et limite les démarches correctives a posteriori auprès des caisses d’assurance maladie."

Avant cette date charnière, les choses étaient un peu différentes. Avant 2016, l’ouverture des droits reposait sur des règles plus complexes, avec une affiliation souvent liée à l’activité, et, pour les personnes sans couverture obligatoire, un recours possible à la CMU de base sur critère de résidence stable et régulière.

Les personnes sans emploi devaient être ayant-droit d’un assuré social ou bénéficier du maintien de droits antérieurs, ou encore faire une demande de CMU renouvelable chaque année.

Tout est plus simple aujourd’hui, grâce à la couverture maladie PUMa : moins de démarches, plus aucun risque de rupture temporaire des droits en cas de changement de situation…

Vous ne pouvez bénéficier de la PUMa mais souhaitez une mutuelle pour de meilleurs remboursements de santé ? Dans ce cas, n'hésitez pas à utiliser notre comparateur en ligne et gratuit de complémentaires santé.

Qui a le droit à la PUMa de l’Assurance Maladie ?

Le dispositif PUMa rend la couverture « facilement » accessible. Reste que la protection universelle maladie est soumise à conditions.

Pourra bénéficier du dispositif toute personne résidant ou travaillant en France. Dans le premier cas, il faudra que la résidence soit stable et régulière. Dans le second, précisons que depuis la réforme, les salariés n’ont plus à justifier d’une activité minimale, mais seulement d’un emploi. Précisons ici que les ressortissants d’un État non-européen devront justifier d’une situation régulière en France.

Les professionnels indépendants ont aussi droit à la prise en charge de leurs frais de santé dès le début de leur activité professionnelle.

La personne n’ayant pas d’activité professionnelle en France (salariée ou autre) devra remplir une condition de résidence légale sur le territoire, à savoir :

- être présent au moins 3 mois en France de manière ininterrompue ;

- y avoir été présent depuis au moins 3 mois au moment de la demande.

Les mineurs restent ayants-droit de leurs parents et peuvent demander une couverture maladie PUMa personnelle dès 16 ans.

Un autre apport de ce dispositif est la suppression progressive de la notion d’ayant-droit. Tout majeur est désormais assuré social à titre personnel dès lors qu’il remplit les conditions. Il percevra donc les remboursements lui-même, pourra disposer de son propre compte Ameli… Seuls les mineurs peuvent encore aujourd’hui être ayant-droit.

Bon à savoir

Les assurés sociaux qui quittent la France doivent le déclarer à leur Caisse Primaire d’Assurance Maladie. Ils devront pour cela envoyer un formulaire de déclaration de transfert de résidence hors de France. L’Assurance Maladie pourra d’ailleurs, si elle estime que vous ne résidez plus sur le territoire, vous demander des justificatifs à envoyer dans les 30 jours sous peine de risquer une suspension des droits.

Comment demander la PUMa à sa CPAM ?

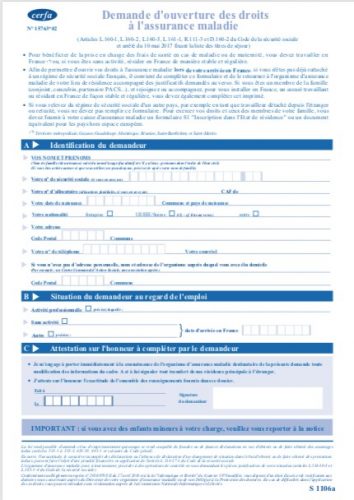

La protection universelle maladie se demande auprès d’Ameli / de la Caisse Primaire d’Assurance Maladie dont vous dépendez, c’est-à-dire celle de votre lieu de résidence. Pour demander l’ouverture des droits à l’Assurance Maladie, il faut compléter le Cerfa 15763*02 (référence S1106 ou S1110 selon la situation) et l’adresser à l’organisme compétent (CPAM ou MSA).

"Les délais de traitement des demandes PUMa dépendent largement de la complétude du dossier transmis à la CPAM. En pratique, les pièces justificatives manquantes ou non conformes constituent la première cause de retard d’ouverture des droits. Une attention particulière est portée aux justificatifs de résidence stable ou de régularité du séjour pour les ressortissants étrangers. Lorsque le dossier est complet dès l’envoi initial, l’ouverture des droits intervient généralement sans sollicitation complémentaire de l’Assurance Maladie, ce qui limite les périodes sans remboursement."

Télécharger le formulaire S1110 de demande d'ouverture des droits à la PUMa :

Ce document est donc à remplir, entre autres :

- par les personnes majeures qui n’étaient jusqu’alors qu’ayant-droit d’un assuré social et qui souhaiteraient être assurées à titre individuel ;

- pour les personnes n’ayant jamais été assurées socialement en France.

Les individus rattachés au régime de Sécurité Sociale d’un autre pays (les travailleurs détachés par exemple) devront utiliser un formulaire différent. C’est le S1 qu’il faudra remplir dans cette situation (le « formulaire d’inscription dans l’État de résidence »). Celui-ci devra être transmis à la CPAM concernée.

Comment remplir le formulaire PUMa ?

La protection universelle maladie PUMa doit être demandée, par exemple, lors de l’arrivée en France, ou par toute personne qui ne bénéficie pas déjà d’une prise en charge par la Sécu. Le formulaire est assez simple à remplir.

Les informations demandées sont :

- l'identité : nom, prénom, numéro de Sécurité Sociale si vous en avez un… ;

- les informations de contact ;

- la situation actuelle.

En fin de document, le demandeur devra remplir et signer une déclaration sur l’honneur que les informations sont exactes.

Il faudra joindre à l’envoi, à destination de la CPAM, tous les documents demandés. La liste exacte dépend de la situation du demandeur.

Tout est précisé à la fin du formulaire / au verso. Par exemple, un ressortissant français ne devra joindre qu’un justificatif d’identité (carte d’identité ou passeport), tandis qu’un ressortissant de nationalité étrangère devra fournir un titre de séjour ainsi que, bien souvent, d’autres documents complémentaires.

Il est aussi possible que l’on vous demande de justifier vos revenus. Auquel cas, une déclaration d’impôts en France pourra par exemple être fournie. À défaut de revenus perçus dans l’hexagone, c’est la résidence stable et habituelle qu’il faudra justifier, en fournissant par exemple une quittance de loyer.

Protection universelle maladie : quelle cotisation ?

La protection maladie universelle peut faire l’objet d’une cotisation. Tout le monde n’a toutefois pas à s’en acquitter.

La cotisation subsidiaire maladie est une cotisation annuelle, prévue par le Code de la sécurité sociale, susceptible de s’appliquer à certains assurés affiliés sur critère de résidence selon leur situation et leurs revenus. De même, l’individu pourra en être redevable s’il perçoit des revenus du capital (revenus d’actions, d’obligations…).

Ceux qui ne sont pas concernés par la cotisation sont, entre autres :

- les personnes mariées/pacsées avec un assuré qui règle déjà la PUMa du fait de sa profession ;

- les retraités ;

- les étudiants ;

- les personnes sans activité professionnelle ou disposant de faibles revenus.

Pour résumer, la cotisation susbsidiaire maladie PUMa (CSM) dépend du revenu d’activité ou de capital déclaré :

- par une personne ayant un revenu du capital supérieur à un certain seuil sur l’année ;

- par une personne sans activité : la CSM sera calculée selon les revenus déclarés à l’Administration Fiscale.

Protection universelle maladie et mutuelle : comment ça marche ?

La mise en place de la protection universelle maladie en 2016 n’a rien changé pour les assurés sociaux. Ces derniers ont simplement eu à mettre à jour leur carte vitale (auprès d’une CPAM, dans une pharmacie…) pour s’assurer de la continuité du versement des prestations en cas de dépenses de santé.

Concrètement, les assurés sociaux, lorsque leurs droits sont ouverts, bénéficient d’une prise en charge par l’Assurance Maladie pour leurs dépenses de santé figurant sur la liste des actes et prestations remboursables. La prise en charge effective dépend des taux et tarifs de convention en vigueur.

Le ticket modérateur (le reste à charge non assumé par la Sécu), les éventuels dépassements d’honoraires ou encore les dépenses non remboursables pourront être pris en charge par une mutuelle santé, si l’assuré a pris soin de sourire à un tel contrat.

On trouve sur le marché un très large éventail de contrats de mutuelle. Chaque organisme a ses propres formules, options, tableaux de garanties, plafonds de prise en charge… Il faudra alors comparer un maximum d’offres afin de dénicher celle qui correspondra le mieux à votre situation personnelle et familiale.

Bonjour, Chaque année, je suis en contrat déterminé dans une agence nantaise pour garde d enfants en extrascolaire mais, pour le moment, je n ai pas trouvé pour la rentrée de septembre. J ai 66 ans et serai à la retraite pour mes 67 ans mi-avril prochain. Ma question est : – si je ne trouve pas de contrat de travail pour les 7 mois et demi restants et à venir, dans quelles conditions pourrai-je garder le bénéfice de l Assurance Maladie ? Je vous remercie de votre réponse car il est très difficile de pouvoir joindre la CPAM de Loire-Atlantique.

Bonjour,

Pour maintenir vos droits à l’Assurance Maladie en l’absence de contrat de travail, plusieurs options s’offrent à vous :

Maintien des droits après la fin d’un contrat de travail : À la fin de votre contrat de travail, vous bénéficiez d’un maintien de droits à l’Assurance Maladie pour une durée de 12 mois, même si vous n’avez plus d’activité salariée. Cette période pourrait donc couvrir la période de 7 mois et demi jusqu’à votre retraite.

La Protection Universelle Maladie (PUMa) : Si vous résidez de manière stable et régulière en France, vous pouvez bénéficier de la PUMa. Cette couverture permet à toute personne sans activité professionnelle de continuer à bénéficier de l’Assurance Maladie.

L’allocation chômage : Si vous avez suffisamment cotisé, vous pourriez avoir droit à des allocations chômage qui incluent la couverture de l’Assurance Maladie. Rapprochez-vous de Pôle Emploi pour évaluer votre éligibilité.

Complémentaire santé solidaire (CSS) : Si vos ressources sont modestes, vous pouvez demander la Complémentaire santé solidaire (ex-CMU-C). Cela vous permettrait de bénéficier d’une prise en charge complémentaire des dépenses de santé.

Voici quelques démarches à effectuer :

Contactez votre CPAM : Malgré les difficultés, essayez de contacter la CPAM de Loire-Atlantique via leur site web, par courrier ou en vous rendant directement à une agence pour discuter de votre situation et des options disponibles.

Inscription à Pôle Emploi : Si vous n’avez pas déjà fait, inscrivez-vous à Pôle Emploi. En plus des allocations chômage, ils peuvent fournir des informations sur le maintien des droits à l’Assurance Maladie.

Demande de PUMa : Si vos droits à l’Assurance Maladie viennent à expiration, vous pouvez faire une demande de couverture sous la Protection Universelle Maladie.

Je vous recommande de suivre ces étapes pour assurer la continuité de votre couverture santé jusqu’à votre retraite en avril prochain.

Bien à vous

si on perçoit ASPA est ce possible d e bénéficier de la PUMA est on assujétis à une cotisation? merci

En tant que bénéficiaire de l’ASPA, vous êtes automatiquement affilié à la PUMA et vous pouvez bénéficier de la prise en charge de vos frais de santé par l’Assurance Maladie. Vous n’avez pas besoin de cotiser pour bénéficier de cette couverture maladie universelle.

Bonjour,

J’habite dans un pays européen (espace Schengen), depuis de très nombreuses , je veux revenir en France.

Je n’ai pas de sécurité sociale, qu’elles seront les démarches qu’il faudra que j’entreprenne pour bénéficier de la PUMA. A qui et où m’adresser pour entreprendre ces démarches.

Quels sont les documents qui me seront demandés.

Dans l’attente de vous lire mes cordiales salutations

MJCARRERES

Bonjour,

Je vous invite à lire la page de l’assurance maladie à ce sujet : https://www.ameli.fr/assure/droits-demarches/principes/protection-universelle-maladie

Cordialement

Bonjour

Nous sommes français installer depuis 4 ans en Algérie ! Mon épouse souhaite retourner vivre en France et être hébergé par son oncle ! A t’elle droit à nouveau à la protection sociale tout en sachant qu’elle a déjà un numéro de sécurité sociale ?

Bonjour,

Toute personne qui revient en France peut s’affilier directement au régime général au bout de trois mois en remplissant un simple formulaire unique : la “demande d’ouverture des droits à l’assurance maladie”, quel que soit son statut marital et professionnel.

Vous n’avez pas besoin de justifier d’un emploi lors de votre retour en France ni de justifier de chaque changement de situation personnelle et professionnelle pour bénéficier de la Sécu. En somme, il vous suffira de justifier d’une résidence stable en France pour récupérer vos droits ! Bien entendu, cela se traduit par l’obligation d’avoir une adresse depuis au moins 3 mois pour pouvoir déclencher la demande.

Cordialement