Bon nombre de personnes s’y retrouvent difficilement au milieu des nombreuses notions entourant le chèque : chèque endossé, acquitté, barré… Cette confusion est nourrie par les établissements bancaires qui n’utilisent pas toujours les bons termes eux-mêmes. Quelle est la différence entre encaisser et endosser un chèque ? Comment endosser un chèque correctement ? Réponses !

Que signifie "endosser un chèque" ?

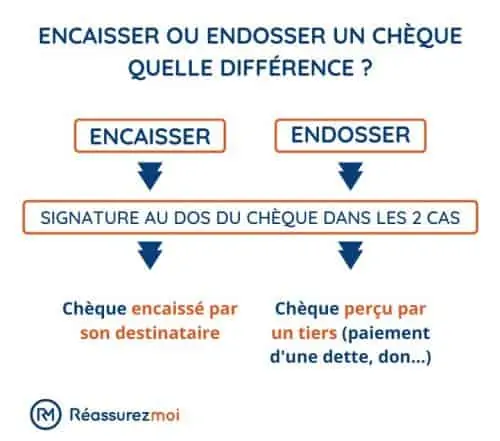

Quelle est la définition derrière l'action d'« endosser » un chèque ? Pourquoi endosser un chèque ? Le fait de signer un chèque au dos peut en réalité signifier deux choses (selon les éventuelles autres mentions apposées), à savoir :

- Son encaissement par le porteur, seule possibilité lorsque le chèque est dit « barré » (c’est-à-dire que le montant est barré par deux lignes parallèles) ;

- Son endossement, seulement possible si le chèque est « non barré ». Tous les chèques ne sont donc pas « endossables ». Ils ne le sont qu’en l’absence de ces deux lignes.

Le fait d’endosser un chèque signifie que celui-ci est transmis à une 3e personne qui n’est pas sur l’ordre du chèque. La signature est donc dans ce cas qualifiée d’ « endos ».

Dans l’imaginaire collectif, endosser un chèque revient à l’encaisser pour son compte. Cette confusion est courante.

Le fait de signer un chèque au dos donne à ce dernier la qualité d’ « acquitté ». Cela ne revient toutefois pas nécessairement à son encaissement par le porteur payé par ce biais, mais cela veut simplement dire que le débiteur (la personne qui a fait le chèque) est bien libéré de sa dette.

L’endossement d’un chèque n’est donc possible que si celui-ci n’est pas barré, ce qui est de plus en plus rare aujourd’hui, puisque la quasi-totalité des chèques sont barrés et ne sont donc pas endossables. Il n’est donc quasiment plus possible aujourd’hui de transférer la propriété d’un chèque à une tierce personne.

Comment endosser un chèque ?

En général, signer à l’endos d’un chèque bancaire revient, pour le porteur, à l’encaisser lui-même, lorsqu’il souhaite porter la somme au crédit de son compte. Voici quoi écrire derrière un chèque pour l’endosser, c’est-à-dire pour pouvoir le transmettre :

- La mention particulière « endossé à l’ordre de … », en sachant qu’à défaut d’identification d’un tiers, le chèque devient « au porteur » et n’importe qui peut l’encaisser ou le transmettre par la suite,

- La date du jour,

- Une signature.

Pour rappel, une signature au dos d’un chèque barré non endossable correspond à l’ « acquit », qui signifie que le débiteur a bien payé et que sa dette s’éteint sauf si le chèque revient impayé.

Un chèque non barré pourra être endossé plusieurs fois. Le porteur du chèque souhaitant l’encaisser n’aura qu’à le signer, inscrire son numéro de compte au dos et l’apporter à sa banque ou l’envoyer par voie postale (pour les banques en ligne notamment). Le transfert des fonds seront ensuite crédités sur le compte de la personne qui l’encaisse, dans un délai plus ou moins long selon son établissement bancaire.

Précisons enfin qu’avant d’accepter un chèque déjà endossé ou non, nous ne pouvons que vous conseiller de vérifier qu’il est correctement rempli : somme en chiffres et en lettres, date, signature…

Avec l'émergence des banques en ligne, il est aujourd'hui souvent plus rapide d'endosser un chèque puisque les démarches peuvent se faire directement depuis son application. En revanche, il conviendra dans un second temps d'envoyer par courrier le justificatif originale. Si vous n'êtes pas familier avec ces établissements, utilisez notre comparateur et accédez à l'ensemble des offres et services proposés par ces néo-banques !

Peut-on endosser un chèque barré ?

Un point est très important à retenir lorsque l’on souhaite transmettre la propriété d’un chèque à un tiers en tant que moyen de paiement (ou pour une autre raison) : savoir s’il est endossable ou non. En réalité, très peu de chèques le sont. Lorsque le débiteur, c’est-à-dire le « tireur » du chèque, remet ce dernier à son créancier et que celui-ci le signe, le chèque est dit acquitté. La dette s’éteint lorsque le chèque est encaissé (et qu’il ne revient pas impayé).

Si le porteur souhaite l’endosser, il devra s’assurer que le chèque est valide, qu'il n’est pas barré, c’est-à-dire qu’il est exempt des deux petites lignes parallèles imprimées en travers du montant.

Les chèques barrés sont de loin les plus courants. Rares sont ceux qui ne le sont pas : les banques n’en donnent (presque) plus.

En l’absence des 2 lignes, le chèque pourra être endossé si la mention que nous avons vue plus haut est correctement inscrite à l’endos. La désignation d’une tierce personne bénéficiaire n’est pas obligatoire. En l’absence d’une telle identification, le chèque sera au porteur, ce qui n’est clairement pas à conseiller (en cas de perte du chèque notamment).

Pourquoi endosser un chèque au profit d’un tiers ?

Il est logique de se demander quel peut être l’intérêt d’endosser un chèque au nom de quelqu’un d’autre. Les raisons qui peuvent justifier l’endossement d’un chèque bancaire sont en fait multiples : paiement d’une tierce personne (qui n’est pas sur l’ordre du chèque), « don » de la somme à un proche…

Le fait d’endosser un chèque « pas à son nom » revient, pour l’endosseur (celui à qui il était destiné au départ) à transférer la propriété de celui-ci à l’endossataire (celui qui le reçoit). Ce dernier acquiert donc le droit d’encaisser la somme correspondante ou de l’endosser à son tour.

En principe, un chèque non barré peut aussi être présenté par son porteur au guichet de la banque émettrice afin de se faire délivrer la somme en liquide.

Peut-on endosser un chèque de banque ?

Un chèque de banque est un chèque plus sécurisé que son homologue « classique ». Il est émis par la banque du débiteur, souvent lorsque celui-ci a besoin d’assurer au créancier qu’il dispose bien des fonds sur son compte (dans le cadre d’un achat de véhicule par exemple, lorsque le vendeur réclame un chèque garanti).

Le chèque de banque est donc le plus souvent utilisé pour des sommes importantes. La loi ne fixe ni de montant minimum ni de montant maximum pour en demander un à son agence. Les établissements bancaires ont donc posé leurs propres limites.

Le chèque de banque est payant pour le demandeur. Il coûte en général une quinzaine d’euros. Ce montant varie selon les établissements bancaires. Il n’est en revanche (quasiment) jamais gratuit.

L’intérêt du chèque de banque est que la banque émettrice garantit la somme, et ce pendant 1 an et 8 jours. Le créancier s’assure donc qu’il sera bien honoré s’il l’encaisse lui-même. La procédure d’encaissement est la même que pour un chèque classique. Un chèque de banque n’est en revanche, en principe, pas endossable. Le porteur ne pourra donc pas le transférer, il n’aura qu’une seule option : l’encaisser pour son compte.

Soyez très attentif si l’on vous propose un chèque de banque en paiement. Les faux sont nombreux.

Un chèque destiné à un compte joint peut-il être endossé par un seul de stitulaires du compte ou bien doit-il obligatoirement comporter la signature des deux titulaires ? Quels sont les textes officiels en vigueur en l’occurrence ?

Bonjour,

Sur un compte joint un chèque peut être endossé et encaissé par un seul titulaire de ce compte.

Cordialement

C’est quoi un chèque pré barré et non endossable

Bonjour,

Un chèque pré-barré et non endossable est encaissable uniquement par une banque ou par un établissement assimilé et ne peut pas être transmis à un autre tiers.

Bonne journée

Bonjour,

Ma fille a été victime d’un escroc qui a déposé 7 chèques sur le compte de ma fille, ma fille n’a pas signé ces chèques au dos, c’est l’escroc qui a déposé les chèques dans une agence ou envoyé par la poste. Le compte de ma fille a été crédité et naïvement, elle a retiré la même somme au distributeur pour « dépanner » cet escroc et lui a donné les espèces. Il s’est avéré que c’était des chèques volés. Ma fille se retrouve donc dans le rouge! Elle a porté plainte.

La banque refuse de me transmettre une copie des versos des chèques, évoquant un secret bancaire!

La banque avait elle obligation de vérifier le dos des chèques ? Et puisqu’ils n’ont pas été signés par ma fille, la banque aurait-elle dû ne pas créditer le compte de ma fille ?

Merci de m’éclairer.

Cordialement

Mme Radenac

Bonjour,

Lors d’une remise de chèque ,la banque à obligation de vérifier, outre les mentions obligatoires du chèque, la concordance entre le nom du bénéficiaire , la signature au dos du chèque et l’accompagnement du bordereau de remise de chèque.

Cette mission est rendue de plus en plus difficile car le bénéficiaire se contente d’endosser le chèque avec une simple signature et que suite à la numérisation des chèques, il est impossible dans la plupart des cas de s’assurer que la signature correspond à celle du titulaire du compte, en dehors du guichetier qui a une bonne connaissance de ces clients réguliers, ou alors si un spécimen de signature a été enregistré par la banque.

La falsification correspond à la substitution du nom d’un bénéficiaire par un autre. Ce qui n’est pas le cas dans cet encaissement.

En revanche l’encaissement du chèque par un tiers étranger pourrait s’apparenter à un détournement.

En cas de litige, la responsabilité est partagée. En effet , la signature de l’endos par le bénéficiaire du chèque est juridiquement un mandat donné à la banque d’encaisser ce chèque pour son compte auquel il a joint son bordereau.

Dans le cas de l’encaissement par une personne qui n’est pas le bénéficiaire, sa responsabilité pour détournement ou blanchiment serait engagée, puisqu’il y a enrichissement personnel .

Du coté de la banque seule la négligence pourrait être retenue contre elle, sauf en cas d’opérations répétitives.

Votre fille peut contacter sa protection juridique de son assurance habitation, ou la votre si elle habite sous le même toit, ou appeler le numéro au dos de sa carte bancaire afin de savoir si elle peut avoir une assistance juridique.

Si vous n’avez pas de PJ je vous invite à utiliser notre comparateur en ligne et gratuit afin d’obtenir des devis : https://reassurez-moi.fr/guide/protection-juridique

Cordialement .