Une carte bleue à débit immédiat différé permet de ne pas être débité au moment de la transaction. Sur le papier, cela semble intéressant ! Mais qu’en est-il vraiment ? Comment cela fonctionne ? Quelles sont les conditions d’obtention de ce type de carte bancaire ? Nos experts répondent à toutes vos questions sur les cartes à débit différé.

Carte bancaire à débit différé : de quoi s’agit-il ?

Avant d’en déterminer les avantages et les inconvénients, il faut comprendre la définition, le principe et le fonctionnement, par rapport à une carte à débit immédiat.

Qu’est-ce qu’une carte débit différé ?

Parmi les modalités de paiement possibles avec une carte bancaire, il y a le débit différé. Ainsi, une carte à débit différé permet de regrouper l’ensemble des paiements par carte bancaire sur une date spécifique dans le mois.

La carte à débit différé reste toutefois une carte bancaire classique, permettant à son titulaire de réaliser des achats ou de retirer des espèces comme n’importe quelle carte bancaire.

En résumé, le titulaire de la carte à débit différé effectue ses achats mais n’est pas débité dans les deux à trois jours qui suivent. Le débit complet des dépenses du mois se fait à une date ultérieure et unique, en général à la fin du mois.

Location de voiture : la carte de débit différé est-elle acceptée ?

La réponse est oui ! Débit immédiat ou différé peu importe, ce qui compte c'est que la carte soit bien de "crédit" et non pas de "débit", vous nous suivez ?

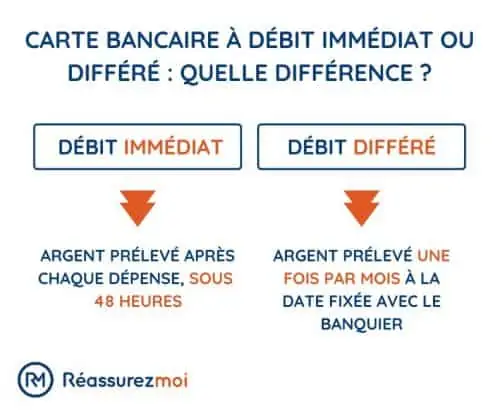

Débit immédiat ou différé : quelle différence ?

Si les cartes bancaires à débit différé sont caractérisées comme des cartes bleues classiques, leur fonctionnement n'est cependant pas classique. La principale différence entre une carte à débit immédiat ou différé est le moment où la transaction va être débitée du compte, soit immédiatement soit ultérieurement à une date fixe.

Selon vos habitudes, votre choix se portera vers une carte à débit différé ou immédiat. Voici les principales différences :

- Carte à débit immédiat ou différé, ce qui change c'est le moment où votre compte est débité, soit dans les 48 heures qui suivent votre paiement, soit à une date ultérieure fixée par vous ou votre banque ;

- Avec une carte à paiement différé, vos paiements sont regroupés et prélevés sur votre compte une seule fois par mois, alors qu'avec une carte à débit immédiat, il y a autant de débits que d'opérations réalisées ;

- Le débit différé est une modalité de paiement plus souple puisque vous n'avez pas à vous soucier de vos dépenses avant la date d'arrêté des comptes. Il convient seulement d'avoir un solde suffisant au moment où votre compte sera débité mensuellement. Cela peut être cependant déroutant si vous avez besoin de connaître votre situation en temps réel, dans ce cas le débit immédiat est plus rassurant. Si vous voulez éviter les mauvaises surprises, il convient alors de privilégier une carte à débit immédiat qui vous permettra de suivre vos finances au fil de l'eau ;

- Souvent la différence entre le débit immédiat ou différé dépend de l'usage que vous faites de votre compte. Un débit différé peut être très pratique pour un compte bancaire jeune ou étudiant dont les parents sont responsables, ou encore si vous avez un niveau de vie similaire d'un mois à l'autre. Alors que le débit immédiat impose d'être vigilant tout au long du mois mais pourrait vous permettre de bénéficier d'un plafond de paiement mensuel plus élevé.

Que vous souhaitiez opter pour une carte à débit immédiat ou différé, il est nécessaire de comparer pour savoir ce qui vous conviendra le mieux ! Toutes les banques ne proposent pas les mêmes options de débit et il serait dommage de ne pas pouvoir accéder à celle la mieux adaptée à vos besoins. Cela tombe bien, nous avons créé un comparateur en ligne et gratuit pour vous aider à trouver votre banque en quelques clics !

Quel est le calendrier d’une carte à débit différé ?

Comme il en ressort de la définition, le titulaire est débité à une date fixe et en une seule fois dans le mois. Quant au fonctionnement de la carte à débit différé, il est très simple également. Il convient de différencier la date d’arrêté du compte et la date de prélèvement :

- Date d'arrêté du compte : il s'agit de la date jusqu'à laquelle vos paiements sont comptabilisés. Au-delà de cette date, les paiements réalisés sont comptabilisés au titre du mois suivant. La date d'arrêté du compte intervient généralement à la fin du mois ;

- Date de prélèvement d'une carte à débit différé : il s'agit de la date à laquelle votre compte bancaire est débité des paiements réalisés sur l'ensemble de la période. La date de prélèvement de la carte à débit différé doit intervenir après l'arrêté des comptes, soit en fin de mois soit au début du mois suivant.

Attention cependant ! Une carte à débit différé ne s’applique que pour les paiements et non pas pour les retraits. En cas de retrait d’espèces, la transaction apparaît alors immédiatement en débit sur votre compte comme une carte bancaire classique.

Carte à débit différé : avantages et inconvénients

Maintenant que vous avez compris ce qu’est une carte à débit différé et que vous connaissez son fonctionnement, vous devez savoir également quels sont les avantages et les inconvénients à posséder une telle carte de crédit.

Quels sont les avantages à posséder une carte à débit différé ?

L'avantage du débit différé c'est qu'il n'y a pas besoin de disposer d'un solde suffisant au moment du paiement, mais uniquement à la date fixée pour le prélèvement. Il est donc plus facile de gérer ses dépenses et d'éviter le risque de découvert ou de rejet de paiement. Couplé à une bonne gestion de trésorerie, le débit différé est l'outil idéal pour éviter les agios et les frais bancaires.

Conformément à la réglementation européenne, la mention « crédit » doit figurer sur une carte bancaire à débit différé. En effet, le débit différé est considéré comme une forme de crédit octroyé à son utilisateur.

En résumé, le débit différé fonctionne comme un délai de paiement. La banque avance tous les frais de carte bancaire et le prélèvement se faire en une seule fois et sans frais.

Si vous n’avez pas suffisamment d’argent sur votre compte bancaire pour payer, vous pouvez tout de même dépenser sans risquer de vous retrouver à découvert et de devoir payer des agios. En revanche, le jour du prélèvement, vous devez vous assurer que vous avez bien la somme que vous avez dépensée en globalité.

Le débit différé est très intéressant lorsque vous devez avancer une grosse somme d’argent ou faire face à un coup dur !

Quels sont les inconvénients du débit différé ?

Bien évidemment, si le débit différé peut être très intéressant, il est également risqué. Si vous ne disposez pas du solde nécessaire sur votre compte bancaire à la date du prélèvement, vous devrez reverser des frais pour incident de paiement à votre banque, jusqu’à ce que vous ayez rétabli la situation.

Par ailleurs, ce type de débit pousse à la consommation. On ne voit pas l’évolution du compte bancaire et cela peut être trompeur !

Le débit différé convient donc difficilement aux personnes qui ont du mal avec la rigueur et l’anticipation et qui sont sujettes aux achats compulsifs.

Comment obtenir une carte bleue à débit différé ?

Il y a 2 principales conditions pour utiliser une carte avec débit différé : avoir une carte bancaire compatible et l'accord de votre conseiller bancaire. La plupart des cartes Visa et Mastercard proposent l'option de paiement différé, il convient de se renseigner auprès de votre banque. Ainsi, si vous souhaitez souscrire au débit différé, vous pouvez vous tourner vers les cartes bancaires suivantes :

- Visa Classic ;

- Gold MasterCard ;

- Visa Premier ;

- Visa Platinum ;

- Visa Infinite

Comment faire une demande de carte bancaire à débit différé ?

La procédure pour obtenir votre carte de crédit débit différé est similaire à celle d'une carte classique. Il convient d'en faire la demande auprès de votre conseiller bancaire qui va étudier votre dossier.

Bien qu'il n'y ai pas de conditions stricto sensu, le conseiller bancaire va consulter vos revenus ainsi que vos antécédents bancaires : si vous êtes un bon gestionnaire cela ne devrait pas poser de problème. La banque doit en effet s'assurer que vous serez en mesure de gérer le débit différé et que votre situation financière est stable.

Avant de passer du débit immédiat au débit différé, renseignez-vous sur la date d'arrêté des comptes et de prélèvement afin de vous organiser ainsi que sur les tarifs bancaires. En effet, le paiement différé peut coûter plus cher en raison de son fonctionnement spécifique.

Carte à débit différé : combien ça coûte ?

Pour accéder à une carte Visa ou Mastercard en débit immédiat, il vous faudra obtenir l'accord de votre banque et ajouter quelques euros supplémentaires sur votre facture. En effet, selon que vous choisissez une carte à débit différé ou immédiat, le tarif n'est pas exactement le même. Un avantage qui vous est accordé mérite quelques euros de plus qu'une carte à débit immédiat.

Étant donné que le débit immédiat est considéré comme un "avantage" prenant la forme d'un crédit, cela peut vous coûter entre 5 et 10 € plus cher par mois. Ainsi, la cotisation d'une carte Visa débit immédiat ou d'une carte MasterCard débit immédiat peut osciller entre 40 et 55 € par an selon les banques.

Cependant, le débit différé peut finalement s'avérer moins coûteux : il peut vous permettre d'être moins à découvert et de payer moins d'agios par la même occasion ! Certaines banques telles que le Crédit Agricole ou la Société Générale proposent néanmoins la carte débit immédiat ou différé au même prix !

🔵 Notre astuce : regarder du côté d'une banque en ligne pour votre carte à débit différé peut s'avérer très intéressant. En effet, la plupart des banques en ligne en proposent gratuitement ! C'est notamment le cas d'Hello Bank qui présente une Visa Premier en débit différé et gratuite. Pour y accéder, il faudra en revanche justifier de revenus supérieurs à 1 000 € par mois. Si cela n'est pas votre cas, vous pouvez aussi vous tourner vers Monabanq, qui propose une carte Visa à débit différé pour 24 € par an mais sans condition de revenu !

Meilleures offres bancaires : tableau comparatif des meilleures cartes à débit différé

Nos experts ont préalablement déterminé les meilleures offres bancaires.

À l'aide de ce tableau, comparez rapidement les meilleures cartes bancaires à débit différé proposées par différentes banques, en fonction de leurs conditions et de leurs avantages !

| Carte bancaire / banque | Conditions d'obtention | Coût de la carte | Avantages |

|---|---|---|---|

| La Gold Mastercard de Fortuneo Banque | 1800 € de revenus mensuel ou 10 000 € d'épargne + 1500 € de revenus mensuels | 🆓 Gratuit | 🔵 Carte gratuite 🔵 Jusqu'à 80 € offerts 🔵 Sans frais à l'étranger 🔵 Assurances et assistances Mastercard |

| La Visa Premier de Monabanq | Sur dossier | À partir de 5 € par mois | 🔵 Jusqu’à 120 € offerts + taux d'épargne boosté de 3 % 🔵 Assurances et assistances élevées 🔵 Aucun frais à l'étranger avec Uniq+ 🔵 Plafonds maximum élevés |

| La Visa Hello Prime de Hello Bank | Sur dossier | 5 € par mois | 🔵 80 € offerts et 6 mois Hello Prime offerts 🔵 Frais réduits à l'étranger 🔵 Assurances et assistances incluses 🔵 Carte virtuelle incluse |

| La Visa Ultim de Boursorama Banque | 1500€ de revenus/mois ou 3000€ d'encours | 🆓 Gratuit | 🔵 Carte gratuite 🔵 Jusqu'à 130 € offerts 🔵 Plafonds modulables 🔵 Frais réduits à l'étranger 🔵 Assurances et assistances Visa Premier |

| La Visa Premium de Orange Bank | Sur dossier | 4,99 € les 6 premiers mois puis 7,99 € par mois | 🔵 Jusqu'à 100 € offerts 🔵 Opérations en devises gratuites 🔵 Assurances et assistances incluses 🔵 Cashback jusqu'à 20 % à l'étranger |

FAQ

Quelle est la différence entre débit différé et immédiat ?

La différence entre débit différé et immédiat tient à la date de débit du compte bancaire des opérations réalisées. En effet, avec une carte à débit différé, vous êtes débité de vos paiements une seule et unique fois par mois. Ainsi, par opposition au débit immédiat visible sous 2 jours généralement, le paiement différé par carte bancaire va mettre le débit en attente. Selon les banques, cette date est soit fixée par votre conseiller bancaire, soit choisie par vos soins.

Est-il mieux d’avoir une carte à débit immédiat ou une carte à débit différé ?

Si vous manquez de rigueur, que vous détestez anticiper et calculer, et que vous êtes sujet aux achats compulsifs, il sera préférable d’opter pour une carte bancaire à débit immédiat. Ainsi, vous pourrez suivre vos dépenses régulièrement.

Comment utiliser une carte à débit différé ?

Une carte à débit différé est une carte bancaire classique qui s’utilise comme une carte à débit immédiat. La seule différence se situe dans la date de prélèvement de tous vos achats.

Comment passer de débit différé à débit immédiat ?

Généralement, il convient de contacter votre banque, soit via le formulaire de contact du site internet, par courrier ou directement en se rendant à l’agence lorsque cela est possible. Votre demande sera soumise à validation afin de vérifier votre situation financière, le fonctionnement de votre compte bancaire ou encore vos antécédents.

Dans le cas d’un refus de la part de votre banque, ne vous laissez pas faire ! Commencez par demander le motif du refus du changement du débit différé à immédiat. Si vous n’êtes pas d’accord avec la décision de votre banque, vous avez toujours la possibilité de clôturer votre compte bancaire ou de changer de banque, ce qui mettra fin à votre carte bleue débit différé.

CI JE DEMANDE CARTE BLEU A DEBIT DIFERE LA SOCIETE GENERAL ME DEMANDERA AVOIR UN MINIMU RESSOURCE

Bonjour,

L’obtention d’une carte bancaire à débit différé à la Société Générale est généralement soumise à certaines conditions, notamment en matière de revenus. Bien que la banque n’affiche pas toujours de seuil de revenus précis, elle évalue la situation financière de chaque client pour s’assurer de sa capacité à gérer ce type de carte. Il est donc possible qu’un minimum de ressources soit requis.

Pour obtenir des informations détaillées, je vous conseille de consulter notre guide sur la Société Générale.

Bonne journée à vous !

Bonjour

J »ai une carte a debit differe du credit agricole deuis peu

Ccomment fontionne le differe au credit agricole??

Bonjour,

Avec une carte à débit différé du Crédit Agricole, vos paiements par carte sont cumulés tout au long du mois et prélevés en une seule fois à une date convenue, généralement en fin de mois. Cela vous offre une souplesse dans la gestion de votre trésorerie. Cependant, il est important de noter que les retraits d’espèces aux distributeurs sont débités immédiatement de votre compte.

Bonne journée à vous !

J’ai une carte á debit différé si je fais une transaction le 19 du mois , je souhaite savoir si le prelevement se fait á la fin du mois ou á la fin du mois precedent

Bonjour,

Merci pour votre question.

Avec une carte à débit différé, les opérations sont généralement prélevées à la fin du mois suivant.

Par exemple, une transaction effectuée le 19 du mois sera débitée à la fin du mois suivant.

Cela signifie que toutes les dépenses du mois sont regroupées et prélevées en une seule fois à la date fixée par votre banque.

Pour connaître la date exacte, consultez les conditions de votre contrat ou contactez votre conseiller.

Bonne journée.

J ai a la société générale un débit différée es ce que je peux verser une somme à ma belle fille qui a un compte à la société générale

Bonjour,

Merci pour votre message.

Oui, même si vous utilisez une carte à débit différé à la Société Générale, vous pouvez tout à fait effectuer un virement depuis votre compte bancaire vers le compte de votre belle-fille, y compris si elle est également cliente de la Société Générale.

Le débit différé ne concerne que les paiements effectués avec la carte bancaire : les virements, prélèvements et retraits en espèces sont débités immédiatement de votre compte, comme pour un compte classique.

Assurez-vous simplement que votre solde est suffisant au moment du virement, car celui-ci sera débité en temps réel.

Bonne opération à vous.

SUR MON RELEVE FIGURE /

par exemple :

avoir 500 euros débit différé 50 euros

Mon avoir réel est -il 500 euros ?

ou 500 euros moins 50 euros ?

mERCI

Bonjour,

Dans l’exemple que vous donnez, si votre relevé indique un avoir de 500 euros et un débit différé de 50 euros, cela signifie généralement que vous avez actuellement un solde positif de 500 euros sur votre compte, mais qu’il y a une transaction de 50 euros qui n’a pas encore été débitée. Votre avoir serait donc de 450 euros.

Bien à vous