La mise en demeure constitue un acte de notification de retard. Ce retard peut intervenir dans diverses circonstances. L’une des deux parties concernées va alors interpeller l’autre partie dans le but de lui signifier le retard en question. En assurance habitation, cela peut arriver dans plusieurs suivants :

- défaut de paiement de l’assuré : mis en demeure par son assureur ;

- non présentation de l’attestation d’assurance logement : mis en demeure par le propriétaire ;

- défaut d’indemnisation de la part de l’assureur, mis en demeure par l’assuré.

Réassurez-moi vous aide à faire le point sur ces différentes situations, afin de vous éviter une mise en demeure, ou de vous indiquer que faire si vous êtes en position de partie lésée.

Propriétaire : mise en demeure de son locataire

Cadre juridique de la mise en demeure du locataire par le propriétaire

La souscription d'une assurance habitation est indispensable pour un locataire, bien qu’elle ne le soit pas pour un propriétaire. Dans l’optique de pouvoir occuper un logement, le futur locataire est tenu de souscrire un contrat d’assurance habitation, afin de couvrir les risques qu’il présente. Il s’avère qu’il doit présenter des garanties à son propriétaire, qui devra être rassuré quant à la souscription effective d'une assurance habitation performante.

Pour ce faire, le locataire est légalement obligé d’adhérer au minimum à une garantie d'assurance habitation responsabilité civile, qui le couvrira en cas de dommage causé à un tiers dans le cadre de l’occupation du logement en question et de l’éventuelle survenue d’un sinistre. Il devra alors présenter une attestation d’assurance habitation, remise par son assureur, à son propriétaire au moment de l’emménagement.

Besoin de souscrire une assurance habitation ? Pour cela, n'hésitez pas à utiliser notre comparateur en ligne et gratuit d'assurance habitation :

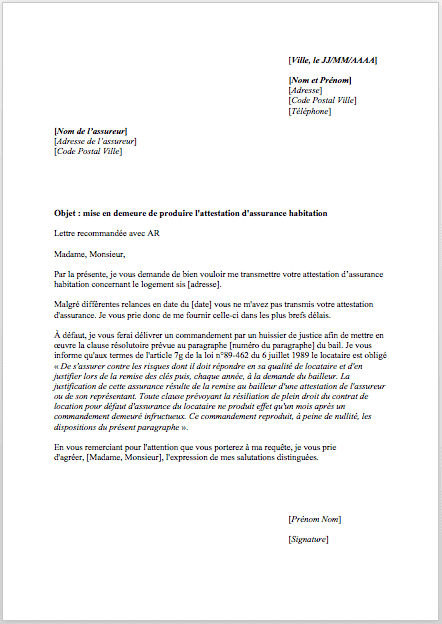

Mise en demeure du locataire par le propriétaire

Dans le cas où le locataire ne présenterait effectivement pas d’attestation d’assurance à son propriétaire, ce dernier peut légalement lui signaler son retard par le biais d’une mise en demeure. Celle-ci s’effectue via l’envoie d’une lettre recommandée avec accusé de réception, afin de s’assurer que le locataire aura bien reçu ladite lettre.

La mise en demeure constitue un commandement légal qui oblige le locataire à produire une attestation d’assurance habitation dans un délai d’un mois suivant l’envoie de la lettre recommandée avec accusé de réception. Dans le cas où ce délai serait dépassé, plusieurs solutions s’offrent au bailleur pour résoudre le défaut d’assurance habitation.

Que faire en cas de défaut d’assurance habitation du locataire ?

Le locataire doit donc présenter une attestation d’assurance habitation à la remise des clés, voire chaque année, sur demande du propriétaire, ce dernier souhaitant s’assurer que le contrat a bien été reconduit. Si le locataire manque à ces obligations, le contrat de bail peut éventuellement prévoir ce qui est appelé une « clause résolutoire », qui déterminerait alors les modalités pour résoudre le défaut de présentation d’assurance habitation par le locataire.

Dans le cas contraire, cette non présentation est un motif de rupture du contrat de bail, qui peut donc être annulé par le propriétaire. Par ailleurs, dans le cas où il s’agirait d’une reconduction du contrat et le locataire occupant déjà les lieux, le propriétaire peut procéder à une expulsion du locataire en question. Cette démarche doit être portée devant les tribunaux compétents ; le propriétaire peut alors aller rencontrer le locataire en se faisant accompagner d’un huissier qui dressera un procès-verbal témoignant de son expulsion.

Télécharger une lettre type de mise en demeure du locataire :

L’expulsion du locataire

Comme expliqué précédemment, le propriétaire est en droit de demander l’expulsion de son locataire dans le cas où ce dernier ne produirait pas l’attestation d’assurance habitation malgré la mise en demeure et son éventuelle relance. Le propriétaire doit donc porter l’affaire au tribunal, ce qui se fait généralement dans les 3 mois, bien que le délai puisse être raccourci à 3 semaines si le tribunal d’instance est saisi sous forme de référé.

Par la suite, deux options sont applicables :

- le propriétaire se rend chez le locataire, présent, accompagné d’un huissier de justice qui dressera un procès-verbal témoignant de l’expulsion ;

- le propriétaire se rend chez le locataire, absent ; il peut alors faire venir un serrurier, accompagné d’un officier de police qui s’assure que les démarches s’effectuent dans les règles ; les affaires du locataire sont alors saisies et la serrure changée.

Locataire ou propriétaire : mise en demeure de son assureur

Cadre juridique de la mise en demeure de l'assureur par l'assuré

En cas de survenue d’un sinistre et selon les dispositions prises par le contrat d’assurance habitation, l’assureur doit indemniser la victime (l’assuré) en temps voulu et à hauteur du préjudice subi qui a été couvert. Qu’il dispose du statut de locataire (obligation) ou de propriétaire (possibilité), l’assuré souscrit à un contrat d’assurance habitation en accord avec sa compagnie d’assurance. Les garanties souscrites prévoient de couvrir l’assuré en cas de survenue d’un sinistre, afin qu’il puisse être indemnisé par son assureur à hauteur du préjudice subi.

Ces dispositions s’appliquent quel que soit le contrat d’assurance habitation souscrit : garantie responsabilité civile, garantie contre les dommages aux biens ou multirisques habitation (MRH), voire les garanties additionnelles. La loi prévoit que la compagnie d’assurance dédommage l’assuré pour le sinistre survenu, en échange de la prime d’assurance habitation versée par celui-ci.

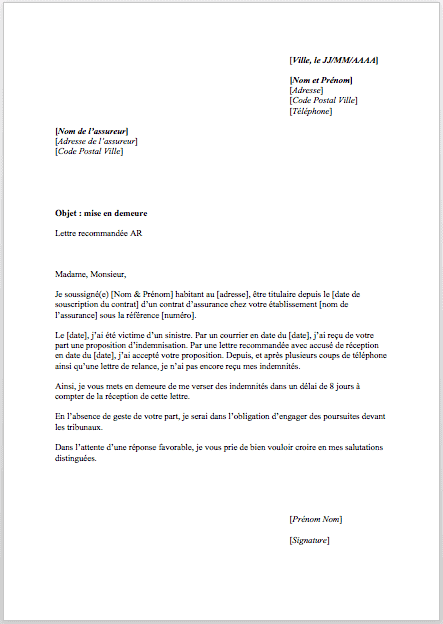

Mise en demeure de l’assureur par l’assuré

Selon les dispositions prises par le contrat souscrit et en fonction du sinistre survenu, la compagnie d’assurance doit indemniser l’assuré en temps voulu, passé le délai de carence (temps s’écoulant entre la survenue du sinistre et le dédommagement effectif). En cas de non-respect de ces délais par l’assureur, le client peut le mettre en demeure au moyen d’une lettre recommandée avec accusé de réception, lui signalant un retard dans l’indemnisation prévue.

L’assureur se voit alors signaler son défaut de remboursement par l’assuré et se retrouve tenu de verser les indemnités correspondantes dans les délais demandés par le client et fixés par la lettre de mise en demeure. Celle-ci constitue une notification légale pouvant entraîner une poursuite devant les tribunaux en cas de non-respect de son contenu.

Télécharger une lettre type de mise en demeure de l'assureur par l'assuré :

Les recours en cas de conflit avec son assureur

Dans le cas où vous éprouveriez des difficultés à communiquer avec votre assureur, plusieurs solutions s’offrent à vous en vue de la résolution du litige. Vous pouvez tout d’abord essayer de le résoudre à l’amiable directement avec votre compagnie d’assurance si chacun est enclin à faire les efforts nécessaires. Dans le cas contraire, vous pouvez faire appel à un médiateur (l’on parle alors « d’épuisement des voies de recours internes ») ; ce dernier, nommé par vos soins avec l’accord de votre assureur, jouera le rôle d’arbitre dans la résolution du conflit et déterminera les droits et devoirs de chacun.

Enfin, vous pouvez procéder à la résiliation de votre contrat d’assurance habitation en respectant les délais de préavis indiqués, sans que cela vous empêche de saisir les tribunaux compétents afin d’obtenir réparation pour les indemnités que vous n’auriez pas reçues.

Assureur : mise en demeure de son client

Cadre juridique de la mise en demeure de l’assuré par l’assureur

Dans le cadre du contrat d’assurance habitation souscrit avec votre assureur, vous êtes tenu de payer une prime d’assurance correspondant aux risques couverts et aux indemnisations qui peuvent en découler. Le contrat d’assurance habitation constitue un accord passé entre la compagnie d’assurance et son client. Il stipule que le second est couvert par le premier pour les risques déterminés par le contrat en question, moyennant le versement de cotisations (échéances secondaires) ou d’une prime (échéance principale).

Ainsi, en échange de la protection fournie par l’assureur, le client doit régler le montant correspondant. Celui-ci peut être prélevé automatiquement sur le compte de l’assuré ou par l’envoi d’un chèque, par cotisations (mensuelles, trimestrielles ou semestrielles) ou par prime (annuelle).

Mise en demeure de l’assuré par l’assureur

En cas de défaut de paiement de la prime due, la compagnie d’assurance peut recourir à une mise en demeure de son client. Celle-ci représente la notification du retard dans le règlement de la somme correspondant au risque assuré et doit se faire par l’envoie d’une lettre recommandée avec accusé de réception.

L’assuré dispose effectivement de 10 jours après la date d’échéance correspondante pour régler sa prime. Passé ce délai, l’assureur peut le mettre en demeure et il se voit alors accorder une période supplémentaire de 30 jours pour payer le montant dû. Après écoulement total de cette période additionnelle, l’assuré dispose finalement d’un délai ultime de 10 jours pour procéder au paiement. Dans le cas contraire, l’assureur peut procéder à la résiliation du contrat et attaquer l’assuré en justice, lui sommant de régler le montant de la prime due.

Risques à ne pas répondre à la mise en demeure

Il est important pour l’assuré de bien prendre en compte la mise en demeure signifiée par sa compagnie d’assurance. Ignorer une telle démarche vous fait aller au-devant de plusieurs problèmes, sur le plan personnel comme sur le plan juridique. Dans un premier temps, vous ne serez plus couvert par votre assureur en cas de non-paiement de votre prime et vous devrez alors payer de votre poche toute réparation en cas de sinistre jusqu’à acquittement de la somme due dans les délais impartis.

Par ailleurs, l’assureur peut procéder à la résiliation de votre contrat d’assurance habitation pour faute grave en dernier recours. Vous devrez alors tâcher de trouver un nouvel assureur, ce qui ne sera pas chose aisée puisque vous serez désormais inscrit sur le fichier des impayés en qualité de mauvais payeur. Les assureurs sont très réticents à accepter de couvrir quelqu’un qui présente le risque de ne pas payer sa prime ; vous pourrez peut-être trouver un nouvel assureur mais vous exposez à une majoration de vos cotisations pour un tel motif.

Changer d’assurance habitation

Il vous sera toujours possible de changer d’assurance habitation dans le cas où votre contrat serait résilié d’une manière ou d’une autre. Vous pouvez alors procéder à l’étude des offres disponibles sur le marché grâce aux comparateurs en ligne et éventuellement trouver une assurance moins chère que la précédente.

Réassurez-moi met à votre disposition son propre comparateur en ligne, simple d’utilisation, rapide et entièrement gratuit, il vous permettra de faire un premier tri bienvenu afin de pouvoir avoir une idée des pratiques tarifaires de la plupart des assureurs.

La mise en demeure peut être appliquée par différentes parties qui considèreraient leur interlocuteur ne justifie d’un retard en matière d’assurance habitation. Il faut alors prendre les dispositions qui s’imposent et connaître les délais dictés par la loi en votre qualité d’assuré pour pouvoir se mettre en conformité avec le législateur et espérer une résolution du conflit allant dans votre sens.

Bonjour,

Je suis en litige avec l’assurance du professionnel qui a réalisé des travaux de toiture. Des fuites sont apparues dans le plafond en lambris de la pièce et j’ai fait une déclaration de sinistre le 13/02/2026 avec un devis qui pourrait être pris en charge par la décennale du professionnel. J’attends la réponse de cet assureur pour savoir si il y a prise en charge des travaux de réparation ou pas. Ils ne veulent même pas me dire si un expert va passer. J’ai,fait poser des bâches pour eviter que les fuites ne s’aggravent. Malgré deux relances écrites, je n’obtiens pas de réponse de cet assureur juste pour me dire que ce sont les délais normaux. Je voudrais en effet effectuer les changements de tôle à la belle saison. Que puis-je faire pour obtenir une réponse ?

Bonjour,

Il est frustrant de ne pas obtenir de réponse de l’assureur décennal après une déclaration de sinistre. Voici les étapes que vous pouvez suivre pour faire avancer votre dossier :

– Envoyer une mise en demeure : Adressez une lettre recommandée avec accusé de réception à l’assureur, lui rappelant ses obligations légales et exigeant une réponse sous un délai précis.

– Saisir le médiateur de l’assurance : Si l’assureur ne répond toujours pas, vous pouvez contacter le médiateur de l’assurance pour tenter de résoudre le litige à l’amiable.

– Engager une action en justice : En dernier recours, il est possible de saisir le tribunal compétent pour contraindre l’assureur à respecter ses obligations.

Bon courage dans vos démarches !

Bonjour

J’ai reçu une mise en demeure de mon assurance pour non paiement de cotisation

Puis-je souscrire une assurance auprès d’une autre compagnie avant la résiliation ?

Je vous remercie

Cordialement

Bonjour,

Merci pour votre message.

Oui, vous pouvez tout à fait souscrire une nouvelle assurance habitation avant que votre contrat actuel ne soit résilié, même après réception d’une mise en demeure pour non-paiement. Cela peut même être recommandé pour éviter toute période sans couverture.

Attention cependant : si votre contrat actuel est résilié pour non-paiement, cela pourra être mentionné dans le fichier des résiliations pour sinistre ou impayé, ce qui peut compliquer la souscription auprès de certains assureurs classiques.

Dans ce cas, il existe des solutions spécialisées. Pour comparer facilement les offres adaptées à votre situation, vous pouvez utiliser notre comparateur ici :

Comparer les assurances habitation

Bon courage dans vos démarches, n’hésitez pas si vous avez besoin d’aide.

Bonjour mon mari et moi avons changé d’assurance de véhicule le sien à bien été résilié dans les temps par contre les deux miennes pas à la d’anniversaire,j’ai continuer à payer l’année en cours et un mois de plus en leurs signalant que je ne pouvais pas continuer à payer deux assurances d’un côté et de l’autre car le nouvel assureur n’avait pas fait son boulot bien que je l’ai rappelé à l’ordre il n’a jamais résilier par la suite on m’a demandé de payer l’année complète (véhicule et maison) chose que j’ai refusé et aujourd’hui on m’envoie une mise en demeure comment dois je faire quel recours puis-je avoir ? merci.

Bonjour,

Je vous invite à contacter le service client pour essayer de régler la situation. Si ça ne bouge pas je vous conseille alors de contacter le médiateur de votre assureur refusant de mettre fin à votre contrat.

Pensez à bien constituer votre dossier avec les preuves de demandes de résiliation pour avoir toutes les dates.

Cordialement

Bonjour

Je suis locataire, l’agence m’a demandé une attestation d'assurance en debut d’année (j’avais déjà fourni celle ci en juin de l’année précédente donc moins d'un an lors de mon entrée dans l’appartement). J’ai présenté la seconde attention avec du retard, l’agence me réclame de l’argent pour pénalité de retard… sont-il en droit de faire cela ?

En sachant que mon loyer est toujours payé et que l’appartement était assuré .

Merci

est ce que je dois obligatoirement passer par un huissier

pour une lettre "Lettre de mise en demeure au locataire de fournir attestation d'assurance habitation"

remerciements

Non faites le vous même.