La loi, au travers de l’article L211-1 du Code des assurances, est très claire : l’assurance auto est obligatoire. Mais à partir de quand ? Faut-il assurer une voiture juste après l’achat ou bien uniquement pour rouler ? En combien de temps peut-on être assuré ? Y-a-t-il des délais à respecter ? Nous vous donnons toutes les informations pour maîtriser les délais en matière d’assurance auto.

Quel est le délai de souscription à un contrat d’assurance auto ?

Chaque véhicule terrestre à moteur, qu’il roule ou reste au garage, doit avoir une assurance auto. Mais quels délais respecter au moment de l’acquisition d’un nouveau véhicule ?

Obligation légale pour les véhicules terrestres à moteur (VMT)

Disposer d’une assurance auto est une obligation légale pour tout véhicule terrestre à moteur, qu’il s’agisse d’une voiture ou d’un 2 ou 3 roues. Les véhicules à l’arrêt qui ne circulent plus doivent également être assurés, au minimum par une assurance au tiers, fournissant une garantie Responsabilité Civile.

L’assuré peut aussi faire le choix d’étendre sa couverture en souscrivant à un contrat plus complet comme une assurance intermédiaire ou une assurance tous risques, voire d’adhérer à des garanties complémentaires.

S’assurer dès la signature de l’acte de vente

Lorsque l’on achète un véhicule, il faut disposer d’une assurance dès que l’acte de vente est signé et que vous prenez possession du véhicule. Mais comment faire pour avoir une assurance sur le trajet du retour du concessionnaire ou du particulier ?

Trois solutions s’offrent à vous :

- Bénéficier de l’assurance du vendeur : le vendeur a normalement adressé une lettre de résiliation à son assureur, qui doit prendre effet à partir de la date à laquelle il comptait vous vendre le véhicule. Le contrat d’assurance du vendeur prend fin le jour de la vente de la voiture, à minuit.

- Souscrire une assurance provisoire : celle-ci peut durer de 1 à 90 jours. Elle est soumise à certaines conditions : on peut vous demander, par exemple, d’avoir au moins 21 ans et d’être titulaire du permis de conduire depuis au moins 2 ans. Elle peut s’obtenir en 5 minutes via une souscription de couverture auto immédiate en ligne.

- Souscrire à l’avance à une assurance classique : vous pouvez choisir une assurance auprès de votre assureur ou du courtier de votre choix. Vous obtiendrez, en 5 minutes, et après versement d’un acompte, une assurance provisoire (valable 1 mois maximum), puis 10 jours plus tard, après envoi des pièces justificatives, une attestation d’assurance définitive.

En passant par une assurance auto en ligne, vous réduisez considérablement les délais de souscription. N’hésitez pas à utiliser notre comparateur d’assurances auto en ligne (et 100 % gratuit) ! En quelques clics, vous pouvez ainsi comparer les meilleures assurances auto du marché, et obtenir des devis au meilleur rapport garanties-prix !

Rétractation de l’assurance auto : quels délais ?

La première étape pour bénéficier d’une assurance auto consiste à démarcher un assureur et à lui demander une proposition de contrat. Mais une fois la démarche bien avancée, peut-on faire marche arrière ?

Quel délai de rétractation pour une assurance auto ?

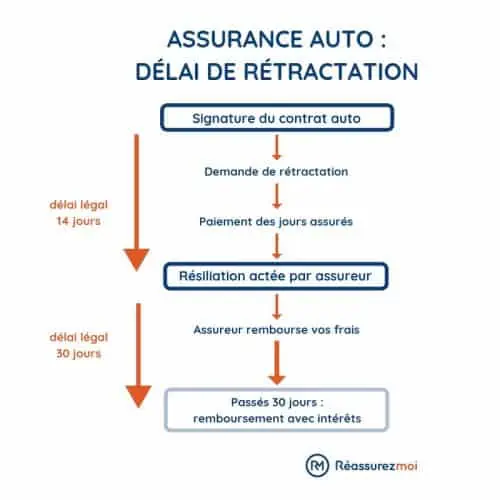

En matière de signature de contrat d’assurance auto, il n’existe pas de délai précis. L’assuré fait sa demande de contrat auprès de la compagnie d’assurance. Celle-ci va étudier la demande et transmettre une proposition à son client. Ce dernier, s’il accepte les modalités de couverture et le coût de la prime, signe le contrat.

En revanche, une fois la signature actée, l’assuré dispose d’un délai de rétractation de 14 jours qui ne fonctionne que dans 3 cas seulement :

- s’il a été démarché par téléphone ou à son domicile ;

- s’il a répondu à un publipostage ;

- si le contrat a été conclu sur internet.

Si vous ne correspondez à aucun des exemples mentionnés ci-dessus, vous ne pouvez en aucun cas vous rétracter.

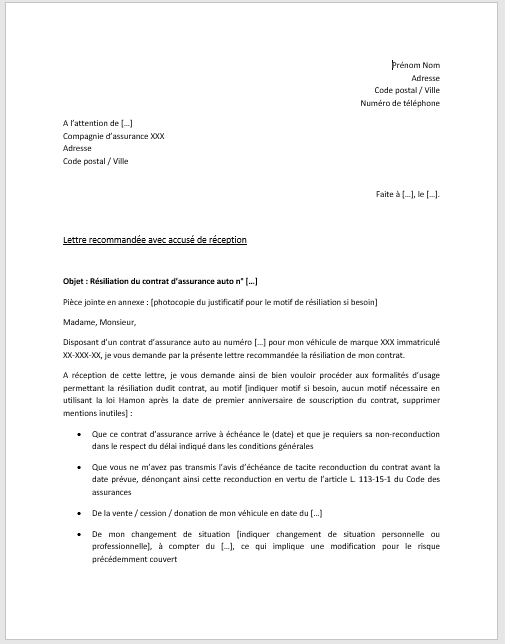

Modèle de lettre de rétractation de l’assurance auto

Si vous envisagez de vous rétracter de votre assurance auto récemment souscrite, vous devez alors suivre une procédure bien précise.

Vous devez envoyer sous 14 jours une lettre recommandée avec accusé de réception attestant de votre volonté de ne pas donner suite au contrat. Nul besoin de justifier votre demande.

Vous devez également régler à l’assureur le paiement du nombre de jours assurés au prorata (correspondant au délai de réflexion).

Par la suite, la compagnie d’assurance dispose de 30 jours après la résiliation du contrat d’assurance pour vous rembourser. Passés ces 30 jours, des intérêts légaux s’appliquent !

Télécharger la lettre de rétractation pour l'assurance auto :

L’assuré est tenu de prendre connaissance des différents délais pour chaque situation précédemment évoquée, sous peine de se retrouver en défaut de paiement et de ne pouvoir prétendre à l’indemnisation prévue par le contrat d’assurance auto signé.

Quels sont les délais de résiliation de l’assurance auto ?

Procéder à la résiliation de son contrat d’assurance auto implique que vous ayez déjà trouvé votre prochaine assurance, afin de ne pas rouler sans couverture pendant un certain temps.

La résiliation de l’assurance auto

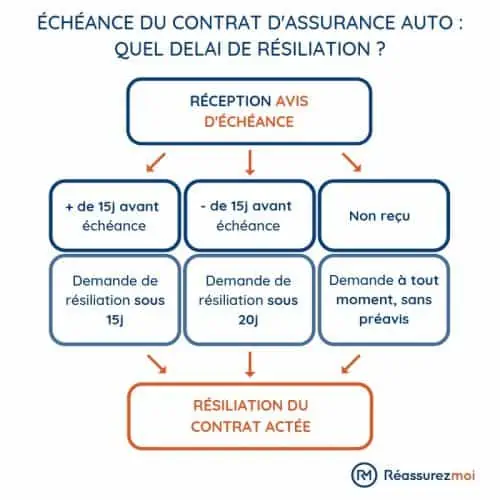

Dans le cadre d’un contrat d’assurance auto, l’assureur doit vous prévenir de la date de fin de votre contrat. Il doit faire cela via un avis d’échéance envoyé par courrier recommandé avec accusé de réception. Le document doit être envoyé en prenant en compte du délai de préavis prévu par votre contrat, généralement d’1 ou 2 mois.

La loi Chatel, entrée en vigueur en janvier 2008, impose en effet à la compagnie d’assurance de vous notifier de la date maximale de résiliation lors de l’envoi de l’avis d’échéance. Cette disposition permet d’éviter les abus de la part des assureurs, qui procédaient parfois à une reconduction tacite du contrat d’assurance auto sans en avertir leurs clients.

Quels délais respecter pour résilier son assurance auto ?

Entrée en vigueur au 1er janvier 2015, la loi Hamon a renforcé les droits des consommateurs en leur permettant de résilier à tout moment un contrat d’assurance après la 1ère année de souscription. Dès la première année d’exercice du contrat terminée, et même si le contrat en question est tacitement reconduit, l’assuré peut résilier sans frais, sans raison et sans besoin de respecter un quelconque délai de préavis.

Plusieurs cas de figure se présentent :

- En cas de changement de situation personnelle ou professionnelle : vous devez le signaler par lettre recommandée avec accusé de réception. Si votre changement de situation implique une augmentation du risque, vous avez 15 jours pour le déclarer et l’assureur pourra proposer une hausse de la prime. Vous pouvez refuser cette hausse et le contrat sera alors résilié. Si vous ne donnez pas de réponse à cette proposition, l’assureur pourra résilier le contrat après 1 mois. En cas de diminution du risque, que vous devez déclarer sous 3 mois, vous pouvez demander une baisse de vos cotisations, impliquant une résiliation effective sous 1 mois si l’assureur refuse.

- À échéance du contrat : l’assureur doit vous envoyer un avis d’échéance 1 ou 2 mois avant la date limite de fin du contrat pour vous prévenir de la possibilité prochaine de résiliation. Si vous ne recevez pas cet avis d’échéance, vous pouvez résilier sans frais et à tout moment une fois passée la date de fin du contrat, sans délai de préavis. Dans le cas contraire, vous disposez de 15 jours avant la date limite pour notifier votre volonté de résiliation par courrier recommandé avec accusé de réception. Si l’avis d’échéance vous parvient trop tard (moins de 15 jours avant la date d’échéance), vous aurez alors 20 jours pour résilier votre assurance auto.

- Si l’assureur augmente ses tarifs sans aucune justification : dans la mesure où cette disposition n’était pas prévue par les termes du contrat. La résiliation intervient 1 mois après la réception du courrier de contestation par l’assureur.

Il existe 2 cas particuliers supplémentaires dans lesquels la résiliation de l’assurance auto peut intervenir :

- En cas de vente du véhicule, l’assureur doit être prévenu et la résiliation intervient dans les 10 jours suivant la réception du courrier.

- En cas de vol ou destruction du véhicule, l’assureur doit être notifié sous 10 jours par une lettre de résiliation pour destruction et le contrat prendra fin le lendemain de la réception de la lettre recommandée avec accusé de réception

Télécharger la lettre type de résiliation de l'assurance auto :

Quels sont les délais de paiement de l’assurance auto ?

En échange de la protection fournie par la compagnie d’assurance, vous êtes tenu de régler votre prime d’assurance. Le paiement en questions peut s’effectuer de plusieurs façons et doit respecter des échéances obligatoires.

Le paiement de la prime d’assurance auto

Au moment de la souscription du contrat, vous pouvez régler votre assureur de plusieurs manières :

- Mensuellement.

- Trimestriellement.

- Semestriellement : on parle de cotisations d’assurance.

- Annuellement : on parle de prime d’assurance.

La prime d’assurance est donc la somme de toutes les cotisations versées en cours d’année. En tant qu’assuré, vous pouvez choisir l’échéance qui vous convient le mieux. Il peut être judicieux de procéder à un règlement par versement annuel car les cotisations peuvent majorer le prix à cause des frais de dossier engagés.

Par ailleurs, il est préférable de privilégier le règlement par prélèvement automatique afin d’éviter ces mêmes frais de dossier pour le paiement par chèque !

Dans quels délais payer sa prime d’assurance auto ?

Les conditions de paiement de l’assurance auto sont inscrites à l’article L113-3 du Code des assurances. Vous devez payer le montant de votre assurance sous 10 jours, une fois passée l’échéance prévue dans votre contrat (mensuelle, trimestrielle, semestrielle ou annuelle). Le choix de paiement par cotisations mensuelles, par exemple, vous impose de respecter 12 fois ce délai légal à échéance.

En cas de non-paiement de la prime d’assurance, des sanctions peuvent être mises en œuvre :

- en l’absence de paiement dans un délai de 10 jours, l’assureur va vous envoyer une mise en demeure pour vous sommer de payer la somme due.

- en l’absence de paiement dans un délai de 30 jours à compter de la réception de la mise en demeure : votre contrat d’assurance auto sera suspendu.

- en cas de non paiement dans un délai de 10 jours supplémentaires : votre assureur pourra résilier votre contrat définitivement.

Par la suite, la compagnie d’assurance pourra engager des procédures judiciaires pour réclamer et obtenir le paiement du montant prévu par le contrat. Il est important de savoir que tout règlement non versé reste dû, même après la résiliation de l’assurance auto.

Quels sont les délais d’indemnisation de l’assurance auto ?

Dans le cadre de l’exercice de l’assurance voiture, l’assureur est tenu d’indemniser son client pour le préjudice subi, dans les limites fixées par le contrat.

L’indemnisation en assurance auto

Un conducteur peut être exposé à la survenue de sinistres, qu’il s’agisse d’un accident, d’un vol, d’un acte de vandalisme ou d’une catastrophe naturelle. La nature du sinistre ainsi que sa gravité peuvent faire varier considérablement les délais de remboursement prévus par le contrat d’assurance auto.

Il peut notamment être indispensable de recourir au passage d’un expert, chargé d’évaluer le montant des dommages matériels. Il doit remettre son rapport d’expertise à la personne qui lui a commandé (souvent l’assureur, mais vous pouvez aussi le faire) en définissant clairement les modalités d’indemnisation de manière neutre et objective.

Quels sont les délais d’indemnisation de l’assurance auto ?

Comme expliqué précédemment, la nature et la gravité du sinistre impliquant un conducteur et son véhicule (voire une tierce personne) peuvent grandement faire varier les délais d’indemnisation. Certains sont définis par la loi, quand d’autres sont laissés à l’appréciation de l’assureur et du contrat.

La loi Badinter, destinée à améliorer les conditions d’indemnisation des victimes d’accidents de la route, intervient notamment dans ce cadre. Les délais prévus sont alors les suivants :

- Dommages matériels : l’assureur dispose de 3 mois maximum pour faire une proposition d’indemnisation, après le passage d’un expert dont le délai d’intervention n’est pas fixé légalement (généralement entre 10 et 15 jours après le sinistre).

- Dommages corporels : l’assureur dispose cette fois de 8 mois pour faire une proposition d’indemnisation, un délai plus long qui permet de mieux évaluer la gravité du préjudice corporel subi et l’état de santé futur.

- Vol ou vandalisme : aucun délai légal n’est fixé bien que la proposition d’indemnisation intervienne souvent dans le mois suivant le sinistre, en fonction des dispositions établies par le contrat.

- Catastrophe naturelle : la compagnie d’assurance a 3 mois pour proposer une indemnisation à son client, délai commençant après la publication de l’arrêté ministériel définissant le sinistre comme tel.

La proposition d’indemnisation ne constitue que la 1ère étape du processus de remboursement ! L’assureur dispose par la suite :

- d’un délai d’1 mois pour indemniser les dommages matériels,

- et d’un délai de 45 jours pour indemniser les dommages corporels, le tout après acceptation de la proposition par l’assuré.

Assurance auto et délais de déclaration de sinistre

Afin de bénéficier de votre assurance auto, vous devez déclarer tout sinistre impliquant votre véhicule pour espérer être indemnisé.

La déclaration de sinistre en assurance auto

Afin de permettre aux assurés et aux assureurs de prendre les dispositions qui s’imposent en cas de sinistre, le Code des assurances fixe là encore le cadre légal en matière de déclaration de sinistre.

L’article L113-2 vous impose de déclarer tout sinistre à votre compagnie d’assurance qui impliquerait un fonctionnement de la garantie correspondante. Vous devez effectuer cette déclaration dès la prise de conscience du préjudice subi et, au plus tard, dans les délais prévus par le contrat.

Vous pouvez déclarer le sinistre de plusieurs manières :

- Par téléphone.

- Par lettre recommandée avec accusé de réception.

- Directement en agence pour une remise en mains propres.

L’assuré doit joindre à sa déclaration tous les documents qui pourraient faciliter ou accélérer l’indemnisation prévue : photographies, rapport d’expertise, constat amiable, copie du dépôt de plainte en cas de vol notamment.

Quels délais respecter pour déclarer un sinistre en assurance auto ?

La déclaration d’un sinistre à son assureur suppose des délais différents selon la nature du préjudice subi. Les délais en question prévus sont généralement les suivants :

- 5 jours pour un accident ou un bris de glace.

- 2 jours pour un vol du véhicule.

- 10 jours pour une catastrophe naturelle (inondation, tempête, incendie dû à un feu de forêt…) ayant touché la voiture. Ce délai commence après la publication de l’arrêté ministériel reconnaissant le sinistre comme tel.

Existe-t-il un délai de prescription en assurance auto ?

Le délai de prescription en assurance auto

En matière d’assurance auto, le délai de prescription est de 2 ans à compter du sinistre auto à l’origine de la demande d’indemnisation ou de l’action en justice (accident de voiture, réclamation pour prélèvement injustifié de la prime d’assurance, contestation du délai d’indemnisation …).

Toutefois, le délai de prescription peut parfois commencer à courir à un autre moment :

- si vous n’avez pas connaissance de la survenue d’un sinistre, le délai de prescription débute le jour où vous apprenez l’existence du sinistre en question. Par exemple, si votre voiture est vandalisée ou volée pendant votre absence et que vous l’apprenez avec plusieurs jours ou semaines de décalage, la date de déclaration de vandalisme ou de vol permettra de lancer le délai de prescription.

- si vous êtes dans l’obligation d’indemniser une victime avant d’avoir obtenu un remboursement de votre assureur, le délai de prescription ne commencera à courir qu’à compter de la date d’indemnisation.

- si vous ne répondez pas à une demande de renseignements de l’assureur, le délai de prescription démarre à compter du jour de sa prise de connaissance de l’élément à l’origine de sa demande.

Dans quels cas le délai de prescription de l’assurance auto peut-il être interrompu ?

Dans certains cas, il est possible que le délai de prescription de l’assurance auto soit interrompu :

- en cas d’action en justice,

- lors de l’envoi d’une lettre recommandée avec accusé de réception de la part de l’assureur concernant le paiement d’une prime,

- lors de l’envoi d’une lettre recommandée avec accusé de réception de la part de l’assuré concernant le règlement d’une indemnité due,

- lors de la désignation d’un expert automobile suite à un sinistre.

FAQ

Quel est le délai de rétractation de l’assurance auto ?

L’assuré dispose d’un délai de rétractation de 14 jours qui ne fonctionne que dans 3 cas seulement :

– s’il a été démarché par téléphone ou à son domicile ;

– s’il a répondu à un publipostage ;

– si le contrat a été conclu sur internet.

Quel est le délai de résiliation de l’assurance auto ?

Après la première année de souscription à une assurance auto, vous pouvez résilier votre contrat à tout moment. La résiliation sera effective sous 30 jours maximum.

Quel est le délai de remboursement de l’assurance auto après un sinistre ?

Les délais d’indemnisation dépendent du sinistre et de ses caractéristiques (besoin de faire appel à un expert, estimation des dégâts etc). En moyenne, l’indemnisation d’un sinistre auto ne dépasse pas les 3 mois !

Quel est le délai de prescription en matière d’assurance auto ?

En matière d’assurance auto, le délai de prescription est de 2 ans à compter d’un sinistre ou d’une action en justice.

Le délai de prescription de l’assurance auto peut-il être interrompu ?

Oui tout à fait ! Cela est possible dans les 4 cas de figure suivant :

- en cas d’action en justice,

- lors de l’envoi d’une lettre recommandée avec accusé de réception par l’assureur pour le paiement d’une prime,

- lors de l’envoi d’une lettre recommandée avec accusé de réception par l’assuré pour le règlement d’une indemnité due,

- lors de la désignation d’un expert automobile suite à un sinistre.

Quelles conséquences en cas de non-paiement de la prime d’assurance dans les délais ?

En cas de non-paiement de la prime d’assurance dans les délais prévus à cet effet, des sanctions peuvent être appliquées :

- en l’absence de paiement dans un délai de 10 jours, vous recevrez une mise en demeure de payer de la part de l’assureur,

- en l’absence de paiement dans un délai de 30 jours à compter de la réception de la mise en demeure, votre contrat d’assurance auto sera suspendu.

- en cas de non paiement dans un délai de 10 jours supplémentaires, votre assureur pourra résilier votre contrat définitivement.

Assurance auto pour jeune conducteur : démarches et conseils

Bonjour j’ai eu mon permis en 2022 (octobre) je viens de m’acheter une voiture d’occasion avec un particulier et qui sera délivré que le 17 août, maintenant je veux assurer l’auto, je dois me rendre directement chez l’assureur avec autant d’argents pour réglé ma voiture en tant que jeune conducteur ? , sa vas mettre beaucoup de temps pour avoir mon contrat d’assurance ! Qu’est ce que je dois fournir, aidez moi, s’yl vous plaît.!merci

Bonjour,

Merci pour votre message, et bravo pour l’achat de votre voiture.

Voici ce que vous devez faire pour l’assurer en tant que jeune conducteur :

– vous pouvez souscrire une assurance en ligne, par téléphone ou en agence, même avant d’avoir le véhicule en main

– vous devrez fournir :

– votre permis de conduire

– la carte grise (ou le certificat de cession si la carte grise n’est pas encore à votre nom)

– une pièce d’identité

– un relevé d’informations si vous avez déjà été conducteur sur un autre contrat

– le paiement peut se faire par prélèvement mensuel ou annuel, selon ce que vous choisissez

Le contrat d’assurance peut être établi très rapidement, souvent dans la journée. Vous recevrez une attestation provisoire à présenter si besoin.

Pour comparer les offres les mieux adaptées à votre profil, vous pouvez utiliser ce simulateur : comparateur assurance auto

Bonne route avec votre voiture, et soyez prudent.

Bonjour,

Mon fils a eu son permis en mars 22, j’ai donc contacté l’assurance pour le déclarer sur un contrat jeune conducteur en précisant que sa soeur passait son permis en avril 22 et qu’elle serait aussi à assurer. L’assurance a donc produit un contrat où mon fils est déclaré comme conducteur habituel. Sa soeur a donc eu son permis en avril, et avons contacté l’assurance pour la déclarer comme second conducteur habituel novice. La réponse de l’assurance est qu’il n’est pas possible d’ajouter un autre conducteur habituel sur le contrat. Est-ce assurément impossible ? Celà parait invraisemblable de ne pas pouvoir choisir de déclarer deux conducteurs sur le même contrat ; d’autant que nous avons un autre contrat sur lequel ma femme et moi sommes déclarés comme conducteur habituel. Vous remerciant de votre réponse

FRR

Bonjour,

Je pense que votre assurance refuse d’assurer votre fille sur le même contrat que votre fils car ce sont deux jeunes permis et que le risque est trop élevé pour l’assurance.

En revanche vous pouvez l’assurer comme second conducteur sur votre véhicule, et vous renseigner concernant les garanties prêt de volant sur le véhicule de vos enfants.

N’hésitez pas également à utiliser notre comparateur d’assurances auto en ligne et gratuit : https://reassurez-moi.fr/guide/assurance-auto

Vous pourrez ensuite prendre contact avec nos partenaires en cliquant sur « obtenir un devis » et leur poser la question également, ils vous apporteront peut être plus de précisions

Cordialement

Suite à un impact sur mon pare brise, je me suis rendu compte que Le Bris de glace de mon assurance n’avait pas été activée…puis je activée l’option bris de glace et prétendre à l’indemnisation ? Si oui combien de temps après ? Merci

Bonjour,

Généralement, l’option bris de glace impose un délai de carence. Le plus simple est de demander directement à votre assureur.

En règle générale, un assureur n’acceptera jamais de vous indemniser pour un sinistre déjà passé.

Bonne journée

Bonjour,

Mon assurance prend fin le 25 avril, mais d’ici quelque jour je part à l’étranger pendant quelque mois j’aimerai savoir comment Peut-on avoir la nouvelle assurance en avance si cela c’est possible ?

Merci

Bonjour,

Si j’ai bien compris vous souhaitez avoir votre nouvelle carte verte avant votre départ ? Si tel est le cas je vous invite alors à appeler directement votre assureur et leur demander l’envoi de votre carte verte par anticipation en leur expliquant la situation.

Cordialement.

bonjour, un véhicule de plus de 20 ans et qui n’a pas passé de visite technique est il toujours assuré par son contrat d’assurance en cours ,

Bonjour,

Votre contrat d’assurance est toujours en cours cependant attention !

– En cas de contrôle par les forces de l’ordre, le défaut de contrôle technique, de même que le défaut de contre-visite, constituent une infraction passible d’une amende forfaitaire de 135 €. Le véhicule peut être immobilisé avec retrait de la carte grise jusqu’à ce que la visite technique ait été effectuée.

– En cas d’accident responsable avec un contrôle technique dépassé, l’assureur est tenu d’indemniser les dommages causés à autrui dans le cadre de la garantie minimale obligatoire. En d’autres termes, l’autre conducteur et éventuellement ses passagers seront donc indemnisés par votre assurance en cas d’accident causé par votre faute, et ce, même si le contrôle technique de votre véhicule n’est pas à jour. En revanche votre assureur est en droit de ne pas vous indemniser.

Bonne journée.