Comme tout contrat d’assurance, une assurance auto peut être résiliée pour différents motifs (changement d’assurance auto, augmentation injustifiée des tarifs, absence de rappel d’avis d’échéance …). Quelles démarches suivre pour résilier son assurance auto ? Quelles différences de procédure pour résilier son assurance auto avant ou après les 1 an du contrat ? Quid de la résiliation en cas de vente de sa voiture ? Toutes nos réponses d’experts !

Quelles démarches pour résilier son assurance auto ?

Afin de résilier votre assurance auto, plusieurs étapes doivent être respectées :

- trouvez un nouvel assureur avant de résilier : tout propriétaire d’un véhicule terrestre à moteur (voiture, moto …) a l’obligation de souscrire une assurance auto, la garantie Responsabilité Civile constituant le minimum légal requis ;

- mandatez votre nouvel assureur pour réaliser les démarches de résiliation : après signature de votre nouveau contrat d’assurance auto, votre nouvel assureur se chargera d’effectuer l’ensemble des démarches de résiliation de votre ancien contrat à votre place,

- dans un délai d’un mois, votre ancien contrat d’assurance auto sera rompu.

Depuis le 1er juin 2023, les assureurs qui proposent de conclure un contrat d’assurance sur leur site, ou via une application mobile, ont l’obligation de proposer à leurs clients un accès direct à la fonctionnalité de résiliation ou de dénonciation du contrat (Article L113-14 – Code des assurances). On parle de « résiliation en 3 clics ». Cela a pour but de simplifier la procédure de résiliation d’assurance et ainsi favoriser les changements de contrats !

N’hésitez pas à utiliser notre comparateur d’assurances auto ! Totalement gratuit et anonyme, il vous permet d’obtenir plusieurs devis personnalisés en quelques clics en fonction des garanties souhaitées, de votre profil de conducteur et de votre budget !

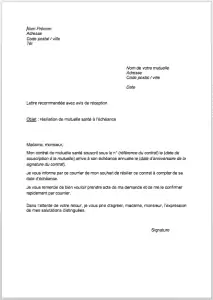

Modèle de lettre de résiliation assurance auto

Pour vous aider dans vos démarches, nous avons rédigé un modèle de lettre de résiliation d’assurance auto. Il vous suffit de remplir les champs vierges selon vos informations personnelles puis d’envoyer ce courrier de résiliation à votre assureur auto !

Notre lettre de résiliation de l'assurance auto :

Attention : toutes vos demandes de résiliation, quel que soit le motif, doivent être effectuées par courrier recommandé avec accusé de réception !

Puis-je résilier mon assurance auto à tout moment ?

Une assurance auto peut être résiliée à tout moment :

- au-delà d’un an d’engagement (à compter de la signature du contrat),

- si le droit de l’assuré de rompre son contrat et de renoncer à sa reconduction automatique n’a pas été mentionné dans l’avis d’échéance annuelle,

- si l’avis d’échéance annuelle a été envoyé par l’assureur moins de 15 jours avant la date concernée (l’assuré dispose alors d’un délai de 20 jours pour résilier),

- en cas de changement dans la situation personnelle de l’assuré entraînant une modification du risque (changement d’adresse, de situation matrimoniale, départ à la retraite …),

- en cas de hausse injustifiée des tarifs de l’assurance auto.

Comment résilier son assurance auto avant 1 an de contrat ?

En règle générale, la résiliation d’une assurance auto n’est possible qu’à la date d’échéance du contrat, soit 12 mois après la souscription.

Cependant, il existe plusieurs exceptions rendant possible une résiliation avant 1 an de contrat :

- Délai de rétractation de 14 jours après la signature, dans 3 cas seulement : si vous avez été démarché par téléphone ou à domicile, si vous avez répondu à un publipostage, ou si votre contrat auto a été conclu sur internet.

- Le souscripteur du contrat est décédé. Le contrat est alors transféré à son héritier qui a 3 mois pour demander la résiliation. Celle-ci prendra alors effet sous 10 jours et l’assureur remboursera les éventuelles primes encaissées.

- Changement de situation personnelle entraînant une augmentation de vos cotisations. Il peut s’agir d’un changement de domicile, de profession, de situation matrimoniale ou encore d’un départ à la retraite. La résiliation de votre assurance auto sera effective 1 mois après votre demande et là encore, les cotisations payées vous seront remboursées.

- Refus de baisse de votre prime. Si un changement de situation comme énoncé ci-dessus suppose une baisse de votre prime auto mais que votre assureur vous la refuse, vous pouvez faire une demande de résiliation. Elle sera effective sous 30 jours.

- Résiliation d’un autre contrat d’assurance. Si l’un des contrats que vous avez chez votre assureur est résilié, vous pouvez demander à résilier votre contrat auto en même temps. La résiliation prendra alors effet sous 30 jours.

- En cas de vol ou destruction du véhicule, l’assureur doit être notifié sous 10 jours, le contrat prendra alors fin le lendemain de la réception de la demande.

- En cas de vente du véhicule, l’assureur doit être prévenu par lettre attestant de la vente du véhicule. La résiliation intervient dans les 10 jours suivant la réception du courrier.

Peut-on résilier son assurance auto sans motif ?

La loi Hamon permet de résilier son contrat d’assurance auto à tout moment après un an de contrat, sans frais ni pénalités, et sans motif à fournir.

Il suffit d’envoyer une lettre de résiliation d’assurance auto à l’assureur.

La résiliation prendra effet 1 mois après réception de votre demande. Vous serez remboursé de la partie de la prime correspondant à la période du contrat restant à courir.

Attention : si vous souhaitez continuer à utiliser le véhicule, vous êtes obligé de l’assurer ! Dans ce cas, vous ne pouvez pas effectuer la formalité de résiliation vous-même. Il faudra demander à votre nouvelle compagnie d’assurance auto d’effectuer la démarche en votre nom.

Comment résilier son assurance auto en cas de vente de son véhicule ?

Vendre son véhicule personnel est un motif valable pour demander la résiliation de son assurance auto, même avant l’échéance annuelle du contrat. Cette disposition est inscrite à l’article L121-11 du Code des assurances.

En cas de vente de votre voiture, vous devez prévenir votre assureur avec un courrier recommandé avec accusé de réception comportant les informations suivantes :

- Vos coordonnées personnelles,

- Votre numéro de contrat d’assurance auto,

- Les informations relatives à votre véhicule,

- La date de la vente,

- Le certificat de cession du véhicule d’occasion.

La résiliation de l’assurance auto peut être demandée dès le lendemain de la vente du véhicule ! L’assureur doit être averti de la vente dans un délai maximum de 10 jours.

Après réception du courrier par l’assureur, la résiliation prendra effet sous 10 jours. Votre assureur devra par ailleurs vous rembourser la partie de la prime que vous lui avez versée en avance.

Si vous achetez un autre véhicule, vous pouvez demander le report de votre précédent contrat auto sur ce nouveau véhicule, avec modification du risque couvert et du montant des cotisations.

L’assureur peut-il décider de résilier l’assurance auto ?

La résiliation d’un contrat auto peut être réalisée à l’initiative de l’assureur pour différentes raisons :

- Résiliation à l’échéance annuelle du contrat : l’assureur peut décider de ne pas procéder à la reconduction tacite du contrat et le résilier, il doit alors vous informer de sa décision par lettre recommandée au moins 2 mois avant la date concernée ;

- Résiliation pour non-paiement des cotisations : le client doit régler sa prime dans les 10 jours suivant la date d’échéance du contrat. A défaut, la compagnie d’assurance lui envoie une mise en demeure. L’assuré dispose alors de 30 jours pour s’acquitter de sa dette, auquel cas, ses garanties seront suspendues. Si la situation n’est pas régularisée dans ce délai de 30 jours, l’assureur peut résilier le contrat dans les 10 jours qui suiven ;

- Résiliation pour aggravation du risque couvert : si l’assuré n’informe pas son assureur de toute modification du risque couvert (enfant jeune conducteur qui utilise la voiture, utilisation du véhicule personnel à des fins professionnelles), l’assureur peut estimer que les risques présentés sont trop importants et résilier le contrat, la résiliation étant effective dans un délai de 10 jours. L’assureur peut également proposer une augmentation des cotisations en fonction du nouveau risque couvert. Si vous refusez cette augmentation, le contrat sera résilié dans un délai de 30 jours ;

- Résiliation pour trop grand nombre de sinistres : si vous avez cumulé les sinistres responsables (conduite en état d’ivresse, infraction au Code de la route …), l’assureur peut résilier votre contrat dans un délai de 30 jours suivant sa notification par lettre recommandée avec accusé de réception ;

- Résiliation pour fausse déclaration ou omission : si l’assuré a omis un détail ou volontairement menti dans le contrat signé, l’assureur peut décider de le résilier. S’il s’agit d’un cas de fraude à l’assurance, l’assuré risque des poursuites pénales.

FAQ

Comment résilier son assurance auto la première année ?

Différents cas de figure vous permettent de résilier votre assurance auto avant 1 an de contrat :

- délai de rétractation de 14 jours suivant la signature du contrat,

- décès de l’assuré,

- changement de situation personnelle entraînant une modification des cotisations (déménagement, nouvelle situation matrimoniale, départ à la retraite …),

- refus de diminution de la prime d’assurance suite à un changement de situation la justifiant,

- résiliation d’un autre contrat d’assurance détenu chez le même assureur,

- vol ou destruction du véhicule,

- vente du véhicule.

Puis-je résilier mon assurance auto à tout moment ?

Oui tout à fait ! Grâce à la loi Hamon, vous pouvez résilier votre assurance auto à tout moment après la première année de souscription, sans frais et sans motif. Avant la première année du contrat, la résiliation reste possible mais il faudra la justifier.

Comment peut-on résilier son assurance auto ?

Pour résilier votre assurance auto, il vous faudra envoyer une lettre recommandée avec accusé de réception à votre assureur.

Puis-je résilier mon assurance auto si je vends ma voiture ?

Oui absolument ! Si vous vendez votre voiture, vous pouvez résilier votre assurance auto dès la première année, sans justificatif supplémentaire. Il vous suffira d’envoyer un courrier recommandé à votre assureur comprenant le certificat de cession de votre véhicule. La résiliation sera effective dans les 10 jours ouvrés après réception du courrier et vous serez remboursé des primes versées en avance.

L’assureur peut-il résilier de lui-même un contrat d’assurance auto ?

Oui ! L’assureur a la possibilité de résilier de sa propre initiative votre contrat d’assurance auto dans certains cas, tels que le non-paiement des cotisations, une fausse déclaration ou encore un trop grand nombre de sinistres responsables.

Bonjour , mon assurance n’a pas voulu restifier son erreur de ma date de naissance dans le contrat auto que je venais de souscrire le 3 août 2022 et dont j’avais envoyé un mail quelque heures plus tard pour demander cette rectification car le contrat prenant effet le 6 août 2022 , puis ne pas répondu a mes mails , ainsi que dans les locaux de cette agence , étant toujours aussi désagréable et ne voulant pas entendre parlé de rectification pendant plusieurs semaines, trés méchantes elle a éffacé mes mails devant moi avec un air narquois en me disant qu’il n’y avait plus aucune trace de ce que je pouvais prétendre à savoir la résiliation de mon contrat auto .agence AXA assurance valérie barras à Aniche .Elle éxige que je signe un nouveau contrat avec la bonne date naissance . Que puis-je faire car je ne peux pas rouler avec mon véhicule car le contrat comporte une erreur sur mon identité .En vous remerciant de bien vouloir me répondre .Respectueusement Laurent TOUILLON

Bonjour,

Je vous invite à appeler envoyer un courrier en RAR au service client AXA dans un premier temps en leur expliquant toute la situation. Et si vous n’obtenez pas gain de cause vous pouvez faire appel au médiateur des assurances.

Vous trouverez sur cette page plus d’informations et notamment les coordonnées du médiateur : https://www.service-public.fr/particuliers/vosdroits/F3052

Cordialement